为充分发挥联合监管工作效能,持续提升北京地区资产评估行业执业质量,按照《财政部关于组织地方财政部门开展2024年度会计和评估监督检查工作的通知》(财监〔2024〕10号)、《加强资产评估行业联合监管若干措施》(财办监〔2021〕7号)以及《北京市财政局关于开展2024年会计师事务所和资产评估机构第一批联合检查工作的通知》(京财监督〔2024〕584号)有关要求,北京资产评估协会(以下简称“我会”)与北京市财政局财政监督处以及资产管理处对辖区内资产评估机构开展了执业质量联合检查,具体工作开展情况如下:

一、检查总体情况

此次联合检查共选取50家资产评估机构纳入检查范围,我会主责检查30家。检查工作重点关注被检查机构的风险防范机制、专业胜任能力、质量控制体系及业务质量、内部管理和遵守职业道德情况等内容,特别关注资产评估机构以及人员是否在评估过程中勤勉尽责、是否履行适当评估程序、是否采取有效评估方法、评估结论是否恰当、工作底稿能否反映评估程序实施情况、是否存在出具虚假报告和重大遗漏报告等行为。此外,本年度还对资产评估机构业务报备情况开展了专项检查。

我会按照《中国资产评估协会会员执业行为自律惩戒办法》(中评协〔2024〕8号),经惩戒委员会审议决定,给予4家资产评估机构及12名资产评估师行业自律惩戒,其中:对2家资产评估机构和3名资产评估师予以通报批评,对1家资产评估机构和6名资产评估师予以严重警告,对1家资产评估机构和3名资产评估师予以警告。此外,对11家资产评估机构采取约谈等自律监管措施。

二、检查具体情况

被检查的30家资产评估机构中,有7家未在检查期间(2023年1月1日—2024年5月31日)出具资产评估报告,其余23家在检查期间共出具1,433份资产评估报告。

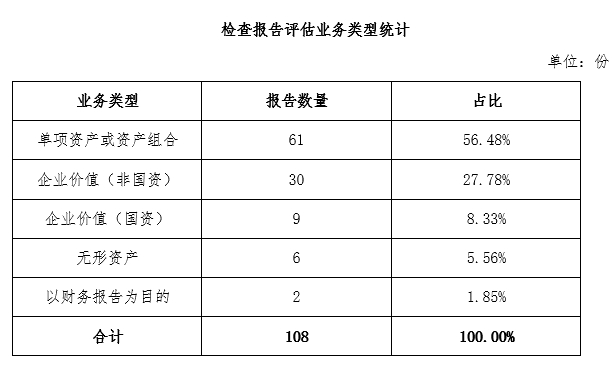

检查组按单项资产或资产组合、企业价值(非国资)、企业价值(国资)、无形资产和以财务报告为目的五类资产评估业务,共计抽取108份资产评估报告,对资产评估工作底稿和资产评估报告的规范性和完备性开展检查。检查中发现的主要问题如下:

(一)评定估算问题高发

此次抽查的报告中共有47份报告涉及评定估算问题,占比43.52%。各类业务均有涉及,尤以企业价值评估业务和无形资产评估业务为评定估算问题“重灾区”。

企业价值评估业务中,有18份报告存在评定估算问题,在被检查的企业价值评估报告中占比高达46.15%,主要包括:数值未折现、多计或少计数据、重复计算等问题,甚至出现链接错误、公式引用错误等低级错误。

检查中发现A资产评估机构某项目为资产组减值测试评估,评估结果为评估增值。“蜂窝资产组”盈利预测中,按照收入的一定比例计算了“减值准备”作为现金流出项,预测金额2024—2027年为314.88万元至852.54万元、2028年及永续期为792.66万元。该做法缺乏必要的合理性分析。在其他条件不变的情况下,对该资产组评估结果的影响为低估6,356.10万元,与该资产组原评估结果1,925.76万元相比,差异率为330.06%,与报告整体评估结论6,732.71万元相比,差异率为94.41%。

(二)资料收集不充分

此次抽查的报告中共有36份报告涉及资料收集不充分的问题,各类业务均有涉及,主要包括:委托对象权属相关资料缺失或不完备,有关询价、询价记录和定价依据资料缺失或不完备,未获取申报表等问题。

检查中发现B资产评估机构工作底稿未见主要资产(负债)的清查核实记录,未见识别非经营性资产、负债和溢余资产等的记录。

(三)资产评估报告披露不准确、不完整

此次抽查的报告中共有54份报告涉及报告披露不准确、不完整的问题,各类业务均有涉及,主要包括:评估依据、评估基准日、评估目的或评估对象等内容披露不准确,特别事项披露不完整,缺少报告附件等问题。

检查中发现C资产评估机构评估报告中描述的评估范围为生产经营相关的固定资产组组合,但评估业务委托合同约定的评估范围是生产经营相关的资产组组合,包含流动资产、固定资产、无形资产以及与资产组组合不可分割的负债,存在评估业务委托合同约定的评估范围与评估报告内容不一致的情况。

(四)内部质控复核不到位

此次抽查的报告中共有21份报告涉及内部质控复核不到位的问题,各类业务均有涉及,主要包括:无复核人签名或未签署复核日期,存在严重质量问题的报告复核人签字无意见或未见复核人意见等。

检查中发现D资产评估机构被抽查报告存在严重质量问题,但审核表记录均为格式化条款内容,未见具体审核意见、修改记录、签字及审批等必要信息记录。

三、执业质量问题产生的主要原因

一是风险防范机制不完善,风险识别意识淡薄。检查发现,部分被检查机构主要负责人对业务质量的重视程度不足,过分注重业务承揽或拓展,未能建立行之有效的风控制度,对机构层面和项目层面风险管理的重要性缺乏足够认识。

二是关键岗位在质量控制方面参与度不够,对业务质量缺乏有效控制。检查发现,部分被检查机构最高管理层对质量控制重视不足,首席评估师或项目负责人在业务执行过程中被动参与甚至缺失,内部复核流于形式,导致业务质量失控。

三是专业胜任能力不足。《资产评估职业道德准则》第七条规定“资产评估专业人员应当具备相应的评估专业知识和实践经验,能够胜任所执行的资产评估业务”,检查发现,部分被检查机构在专业人员数量、经验及能力等方面与所承接的业务不匹配;部分机构资产评估师知识体系陈旧,年轻评估师经验不足。

四、执业质量较好机构的共性特征

本次检查中,有2家资产评估机构执业质量较好,其共性特征是建立了良好的内控制度,以首席评估师为核心的质量复核体系得到有效执行。具体表现如下:

一是完善的风险控制机制,实现事前风险筛查。在业务承接阶段,实施严格的风险筛查流程,不承接风险较高或超出机构专业胜任能力的项目,避免参与恶性低价竞争,专注于自身优势项目,从而显著降低了出现严重执业质量问题的风险。

二是精细化的业务执行管理,确保事中实时查验。在业务执行阶段,通过精细化的管理措施对各业务环节进行严格把控,按照法律法规和执业准则推进各项程序。

三是严格的内部审核程序,落实事后最终质控。在业务审核阶段,给予充足的审核时间,进行细致的检查,有效减少了计算错误等低级错误,提升评定估算的准确性。

四是完善的档案管理制度,保障工作底稿可追溯。在业务归档阶段,严格执行底稿的整理和归档流程,确保所有重要文件和记录都被妥善保存,便于未来的查阅和检查。

针对本次检查中发现的问题,我会已要求相关资产评估机构及资产评估师限期整改并及时上报整改材料。我会将对整改情况进行持续监督,将不认真落实整改、态度消极的资产评估机构纳入本年度执业质量检查中。

自2020年联合监督检查工作开展以来,我会共对存在违规问题的16家次资产评估机构和43人次资产评估师实施了行业自律惩戒。其中,对5家次资产评估机构和9人次资产评估师公开谴责;对5家次资产评估机构和10人次资产评估师通报批评;对5家次资产评估机构和15人次资产评估师严重警告;对1家次资产评估机构和9人次资产评估师警告。对执业行为存在较大风险的19家次资产评估机构、法定代表人和首席评估师开展约谈或出具监管风险警示函等措施。

希望各资产评估机构及资产评估师能够引以为戒,恪守职业道德,严格遵守法律、行政法规和执业准则,提高风险防范意识,完善内部治理。

下一步,我会将坚决贯彻落实党中央、国务院决策部署,按照财政部和中评协的工作要求,与行政监管部门加强沟通,协同发力,紧盯日常监管中的线索、重点整治“问题机构”,充分发挥自律监管作用,加强监督成果运用,坚决遏制执业行为中的不良苗头,引导行业高质量健康发展。

北京资产评估协会

2025年1月21日