发布时间:2025-01-14 来源:二哥税税念

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

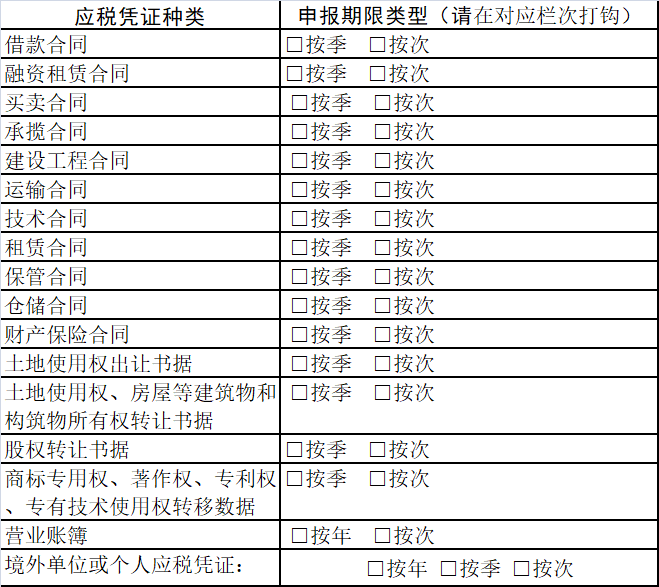

《中华人民共和国印花税法》第十六条规定:印花税按季、按年或者按次计征。实行按季、按年计征的,纳税人应当自季度、年度终了之日起十五日内申报缴纳税款;实行按次计征的,纳税人应当自纳税义务发生之日起十五日内申报缴纳税款。证券交易印花税按周解缴。证券交易印花税扣缴义务人应当自每周终了之日起五日内申报解缴税款以及银行结算的利息。

《国家税务总局关于实施<中华人民共和国印花税法>等有关事项的公告》规定:印花税按季、按年或者按次计征。应税合同、产权转移书据印花税可以按季或者按次申报缴纳,应税营业账簿印花税可以按年或者按次申报缴纳。境外单位或者个人的应税凭证印花税可以按季、按年或者按次申报缴纳。