所有会计!2025年企税汇缴的申报表大变样,赶紧打卡学习,不然没法做汇缴了!

1

重磅!

企税汇缴发生重大变化!

1月20日,国家税务总局发布《关于优化企业所得税年度纳税申报表的公告》,明确了对2025年企业所得税汇缴申报表进行调整。

划重点!!!具体调整如下:

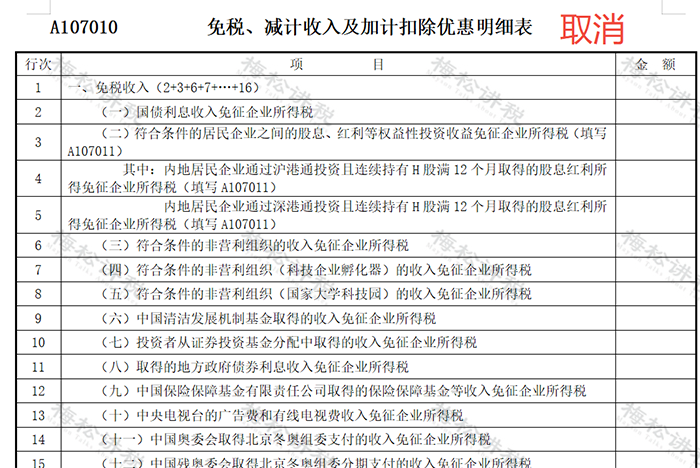

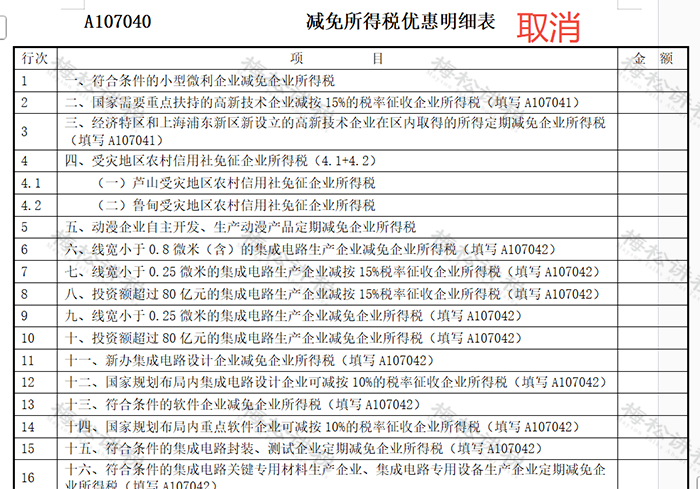

一、取消2张表

取消《免税、减计收入及加计扣除优惠明细表》(A107010)、《减免所得税优惠明细表》(A107040)。

二、修订6张表单

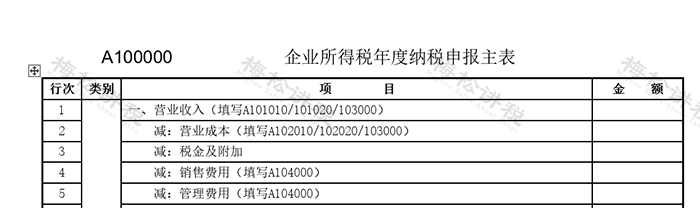

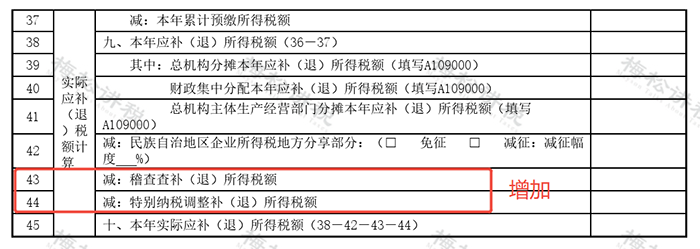

(一)《企业所得税年度纳税申报主表》(A100000)

一是修改表单名称。考虑到《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)的名称与整个申报表的名称容易混淆,将该表单名称修改为《企业所得税年度纳税申报主表》。

二是调整行次设置。结合新收入准则、租赁准则、金融工具和金融资产相关准则,根据最新财务报表样式优化调整“利润总额计算”相关行次。同时,增加“稽查查补(退)所得税额”、“特别纳税调整补(退)所得税额”行次,便利纳税人在稽查查处以及特别纳税调整后更正申报。

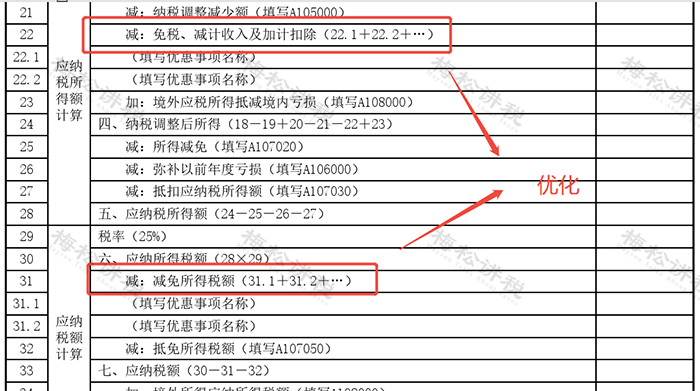

三是优化优惠事项填报方式。取消《免税、减计收入及加计扣除优惠明细表》(A107010)和《减免所得税优惠明细表》(A107040),将“免税、减计收入及加计扣除”和“减免所得税额”相关优惠事项整合至主表。纳税人可根据《企业所得税申报事项目录》在主表相应行次选择填报。

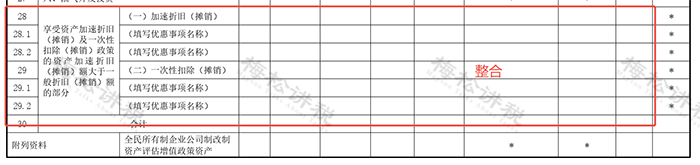

(二)《资产折旧、摊销及纳税调整明细表》(A105080)

参照主表优惠事项填报方式,对《资产折旧、摊销及纳税调整明细表》(A105080)进行调整,将表单中涉及固定资产和无形资产加速折旧或摊销的优惠项目整合到第28行至第29行填报。纳税人可根据《企业所得税申报事项目录》选择填报。

(三)《研发费用加计扣除优惠明细表》(A107012)

考虑到《财政部 税务总局 科技部关于加大支持科技创新税前扣除力度的公告》(2022年第28号)已经废止,纳税人无需分别计算前三季度、第四季度研发费用金额。因此,删除了《研发费用加计扣除优惠明细表》(A107012)中的相关行次,并对“加计扣除比例及计算方法”的填报口径进行调整。

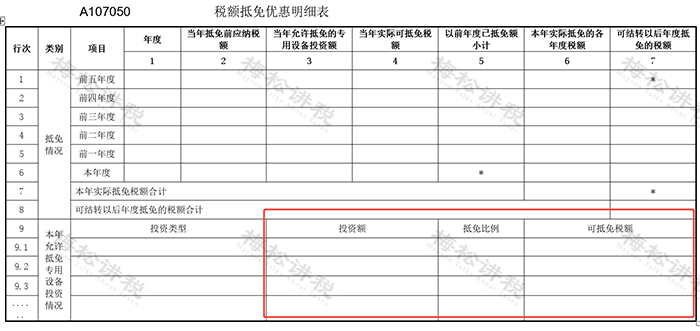

(四)《税额抵免优惠明细表》(A107050)

根据《财政部 税务总局关于节能节水、环境保护、安全生产专用设备数字化智能化改造企业所得税政策的公告》(2024年第9号)规定,将原《税额抵免优惠明细表》(A107050)中“专用设备投资情况填报信息”固定行次变更为可增加的明细行次,同时增加“投资类型”、“投资额”、“抵免比例”、“可抵免税额”等填报项目,满足新政策填报需要。

(五)《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000)、《企业所得税汇总纳税分支机构所得税分配表》(A109010)

结合汇总纳税企业申报情况,优化总分机构分摊税款计算方法,并对《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000)及《企业所得税汇总纳税分支机构所得税分配表》(A109010)的表样和填报说明进行调整。按照调整后的规则,企业先对全年应纳税款进行分摊,再由总、分机构分别抵减其已分摊预缴税款,并计算本年应补退税金额。 (注:此处变化较大,详细讲解请看文章第二部分。)

(六)《一般企业收入明细表》(A101010)等部分表单填报说明

根据表单样式调整情况,同步对关联表单的填报说明进行了修改。

三、其他需要说明的情况

《公告》适用于2024年度和以后年度企业所得税汇算清缴纳税申报。今后如出台新政策,按照新政策相关规定填报。以前年度企业所得税纳税申报表相关规则与本《公告》不一致的,不进行追溯调整。纳税人调整以前年度涉税事项的,按照相应年度的企业所得税纳税申报表相关规则调整。

针对今年的新变化,我们给大家推出了“2025企税汇缴书课包”,名师亲自讲解,全面剖析变化和难点,让大家轻松玩转企业所得税汇算清缴!

原价699的课程,现在“书+课”只要199元!还不速戳!

2

注意!

总分机构纳税汇缴变了!

结合汇总纳税企业申报情况,优化总分机构分摊税款计算方法,并对《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000)及《企业所得税汇总纳税分支机构所得税分配表》(A109010)的表样和填报说明进行调整。按照调整后的规则,企业先对全年应纳税款进行分摊,再由总、分机构分别抵减其已分摊预缴税款,并计算本年应补退税金额。

举例说明如下:

【案例】甲公司是2023年在北京市注册成立的企业,不属于小型微利企业。甲公司分别在山东省、天津市、河北省设立了分支机构A、B、C。2024年,甲企业全年预缴了250万元,其中,总机构预缴了125万元,A、B和C按照50%、30%、20%的分摊比例,分别预缴了62.5万元、37.5万元、25万元。甲公司2024年度汇缴应纳税额300万元,并发现分支机构A、B三因素填写错误,A的分配比例是30%,B的分配比例是50%。

1.原计算方法

第一步,整体计算企业本年应补(退)税额。

甲企业应补(退)税额:300-250=50万元

第二步,根据分摊比例分别计算总分机构应补退税额。

总机构应补(退)税额:50×50%=25万元

分支机构A应补(退)税额:50×50%×30%=7.5万元

分支机构B应补(退)税额:50×50%×50%=12.5万元

分支机构C应补(退)税额:50×50%×20%=5万元

2.新计算方法

第一步,根据分摊比例计算总分机构全年实际应纳所得税额。

甲企业:300万元

总机构:300×50%=150万元

分支机构A:300×50%×30%=45万元

分支机构B:300×50%×50%=75万元

分支机构C:300×50%×20%=30万元

第二步,计算总分机构分摊应补(退)所得税额。

总机构应补(退)税额:150-125=25万元

分支机构A应补(退)税额:45-62.5=-17.5万元

分支机构B应补(退)税额:75-37.5=37.5万元

分支机构C应补(退)税额:30-25=5万元

需要说明的是,汇总纳税企业如果不存在分摊税款计算不准确的情形,无论按原计算方法,还是按新计算方法,结果都是一样的。但是,若汇总纳税企业预缴环节未准确计算分摊税款,新计算方法可通过全量分摊方式,对全年分摊税款重新计算,实现多退少补。案例中,由于分支机构A和分支机构B在预缴环节分摊税款不准确,按新计算方法计算后,分支机构A在汇算清缴时应退税17.5万元,分支机构B应补税37.5万元,实现了对预缴未准确分摊税款的调整;由于分支机构C不存在分摊税款不准确的情形,无论按哪种方法计算,分支机构C在汇算清缴时均应补税5万元。

3

收藏!

企税汇缴20个风险指标