每到年末,许多小伙伴会收到企业发放的全年一次性奖金。一些企业可能会因为不同的项目而给同一员工发放多笔“年终奖”,而一些在多家企业同时任职的小伙伴,可能会收到多家企业发放的全年一次性奖金。那么对于在同一家企业“分次取得”,以及在不同企业“多处取得”的全年一次性奖金,该如何计算缴纳个人所得税呢?下面小编就带大家

一起看看!

一

什么是全年一次性奖金?

全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

二

在同一家企业“分次取得”的

全年一次性奖金如何计税?

对于同一扣缴义务人在一个纳税年度内向同一纳税人分次发放的全年一次性奖金,需要根据发放的月份做出区分:

1.多笔“年终奖”在同一个月发放,可以合并计税,将合并后的总额作为全年一次性奖金单独计税。

2.多笔“年终奖”在不同月份发放,不可以合并计税,只能选择其中一次作为全年一次性奖金单独计税,其余部分需分别并入当月工资薪金进行计税。

三

在不同企业“多处取得”的

全年一次性奖金如何计税?

不论发放时间是否为同一个月,不同扣缴义务人发放的年终奖均不可合并计税,纳税人应选择其中一处扣缴义务人发放的全年一次性奖金单独计税,如存在同一扣缴义务人分次发放年终奖的情况,按照上述“分次取得”的情形分别处理。

作为扣缴义务人,在预扣预缴时可各自分别按全年一次性奖金单独计税办法计算并预扣预缴个人所得税,其他月份发放的奖金与当月取得的工资薪金合并计算纳税。

纳税人在一个纳税年度内如由多个扣缴义务人分别按全年一次性奖金单独计税办法计算并预扣预缴了个人所得税,在办理当年度的个人所得税综合所得汇算清缴时应选择其中一次作为全年一次性奖金单独计税,将其他各次取得的奖金并入全年综合所得计算纳税,并根据汇算结果进行退(补)税操作。

四

符合条件的全年

一次性奖金如何计税?

居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,可根据个人情况选择计税方式:

1.并入当年度综合所得计算纳税。

2.不并入当年综合所得,单独计算纳税,计算公式为:

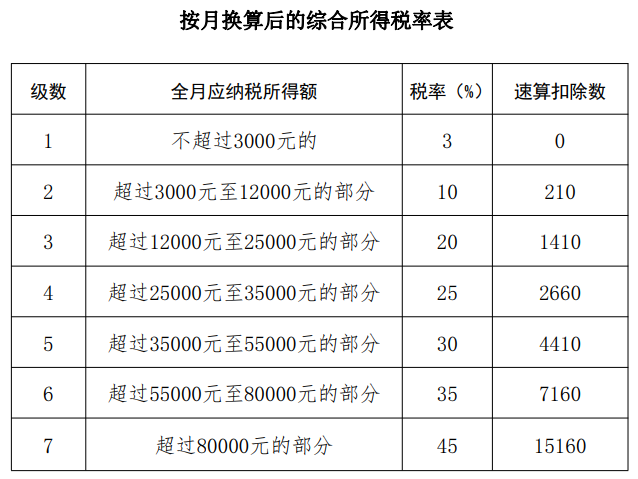

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

其中适用税率和速算扣除数以全年一次性奖金收入除以12个月得到的数额,对照下表进行确定:

注:该优惠政策执行至2027年12月31日。

五

政策依据

1.《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)

2.《财政部 税务总局关于延续实施全年一次性奖金个人所得税政策的公告》(财政部 税务总局公告〔2023〕30号)