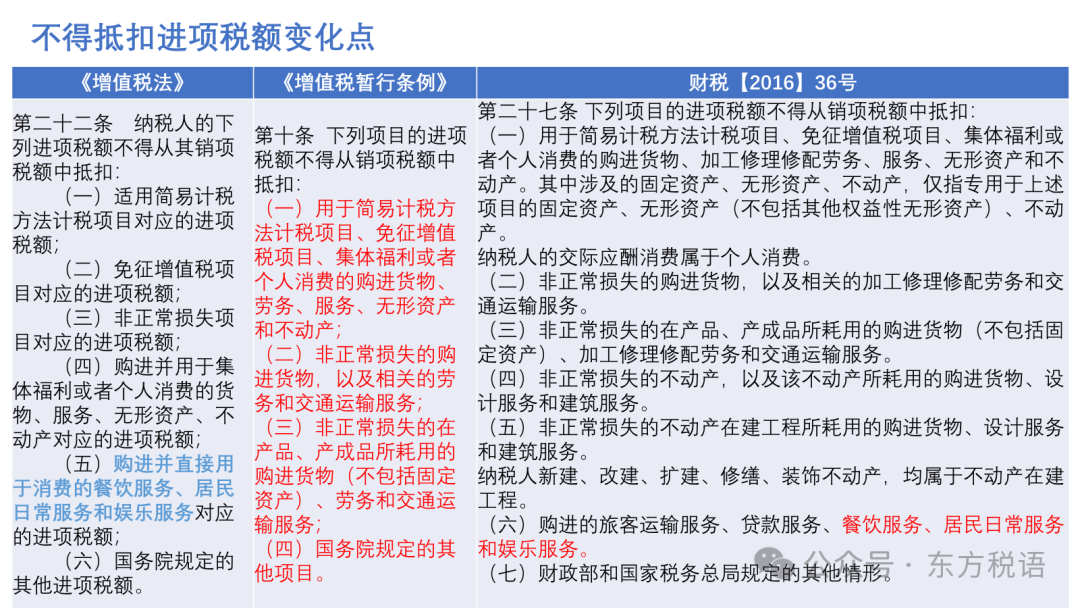

变化点一:

《增值税法》其本保留了原“条例”和“财税【2016】36号文中的相关内容”,变化点并不多;

变化点二:

《增值税法》将财税【2016】36号文“贷款服务”不得抵扣的内容直接删除,但不能百分百确定贷款服务进项税额就一定能够抵扣了。试点了十几年这个项目都没有放开,一切皆有可能,这个地方的变数还是很大的,很可能会通过第(六)款的授权规定得以“复活”,最后就看国务院出台的《条例》了;

变化点三:

《增值税法》中除贷款服务外,第二十二条对36号文规定的购进不得抵扣进项税额的餐饮服务、居民日常服务和娱乐服务也进行了调整,增加了“并直接用于消费”的限定词,只有当购进的上述三项服务是直接被用于消费的情况下,才不得抵扣进项税额,那么间接的就属于不得抵扣的情形了;

比如:某平台公司外购餐饮服务再进行转售,购进餐饮服务取得专票就可以抵扣了;

比如:某影视公司购进餐饮服务用于影视剧拍摄使用,购进的餐饮服务取得专票也可以抵扣了;

变化点四:

《增值税法》 延用了《增值税暂行条例》中的“国务院规定的其他项目”,弃用了财税【2016】36号文中的“财政部和国家税务总局规定的其他情形”,层级设置高一点,可以保证立法的相对稳定性。