最近,有财务人员发现,在申报税款时,税务局开始自动监控成本了。

到底怎么回事?一起来看看。

1

税务系统开始自动监控成本费用了!

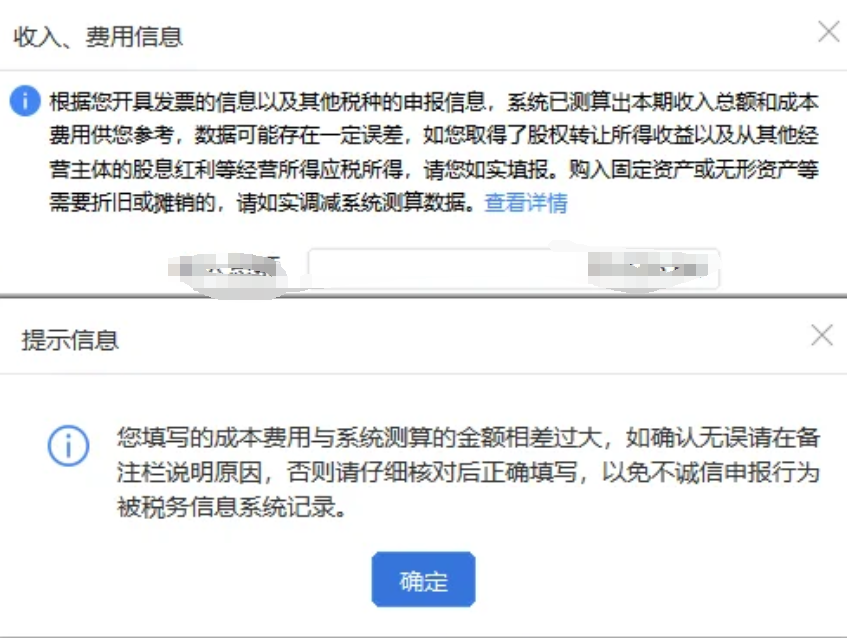

最近,很多个体户在进行经营所得的汇算清缴时出现了系统自动取数的情况:

提醒:

2

什么是“有销无进”?有何风险?

“有销无进”就是在购进货物或服务时,没有取得有效的增值税发票或其他合规凭证,而只在销售时开具增值税发票,一般较常见于小规模纳税人。比如:

(1)为了节省成本,从没有开票资质的供应商处购买货物或服务;

(2)为了钻政策空子,注册多个公司来开具发票,而没有实际的业务活动。

这些情况都会导致企业“有销无进”。

“有销无进”有什么风险呢?

1.涉嫌虚开发票。

如果小规模纳税人没有真实的业务活动,只是为了享受免征政策而开具发票,那么就可能被税务局认定为虚开发票。虚开发票是一种严重的违法行为,不仅会被没收违法所得、处以罚款,还可能涉及刑事责任。

2.不能税前扣除。

如果小规模纳税人没有取得进项发票或其他合规凭证,那么他们在计算企业所得税时,就不能将相关的成本费用作为税前扣除项目。这样会导致企业所得税的应纳税额增加,增加企业财务负担。

3.可能面临罚款。

如果小规模纳税人在经营活动中不依法取得发票或其他合规凭证,可能会被责令改正,并处以一定金额的罚款。

4.自身权益无法得到保障。

如果小规模纳税人在购进货物或服务时没有取得发票或其他合规凭证,那么就无法证明自己的权益。如果后期出现货物质量问题或服务纠纷等问题,也就难以维护自己的合法权益。

3

什么是“有进无销”?有何风险?

“有进无销”就是在销售货物或服务时,不开具相应的发票,而只有购进货物或服务的发票。一般较常见于一般纳税人。

“有进无销”有什么风险呢?

“有进无销”通常表现为不计或少计收入,根据税法的相关规定,属于偷税范畴。

4

如何应对“有销无进”“有进无销”?

1.遵守法律法规。

纳税人在经营活动中,应该遵守相关法律法规,按照规定的期限、顺序、栏目、联次等开具发票,并按照规定的时间、方式、内容等进行纳税申报和报送资料。

2.合理选择供应商。

纳税人在购进货物或服务时,应该尽量选择有开票资质的供应商,避免从没有开票资质的供应商处购买。如果必须从没有开票资质的供应商处购买,应该要求其提供其他合规凭证,如收据、合同等。

3.及时索要发票。

纳税人在购进货物或服务时,应该及时向供应商索要有效的增值税发票或其他合规凭证,并保存好相关的原始凭证。如果供应商拒绝或延迟开具发票,应该及时向税务局举报。

4.合理安排业务流程。

纳税人在开展业务活动时,应该根据自己的实际情况,合理安排业务流程,避免出现有销无进或有进无销的情况。例如,如果是从事建筑安装服务,在施工阶段提供时,适用9%或11%(取决于建筑物类型)的增值税率;而在竣工验收后提供时,则适用3%或5%(取决于纳税人身份)的征收率。因此,可以在合同中约定竣工验收后才收取服务费,以便享受较低的征收率。