例

事实:2023年,甲公司确认工资薪金100,福利费14,实际支付0,全部调增。2024年,甲公司确认工资薪金100,福利费0,8月1日,实际支付2023年确认的福利费14。

问:2024年,甲公司福利费税收金额是多少?

分析:

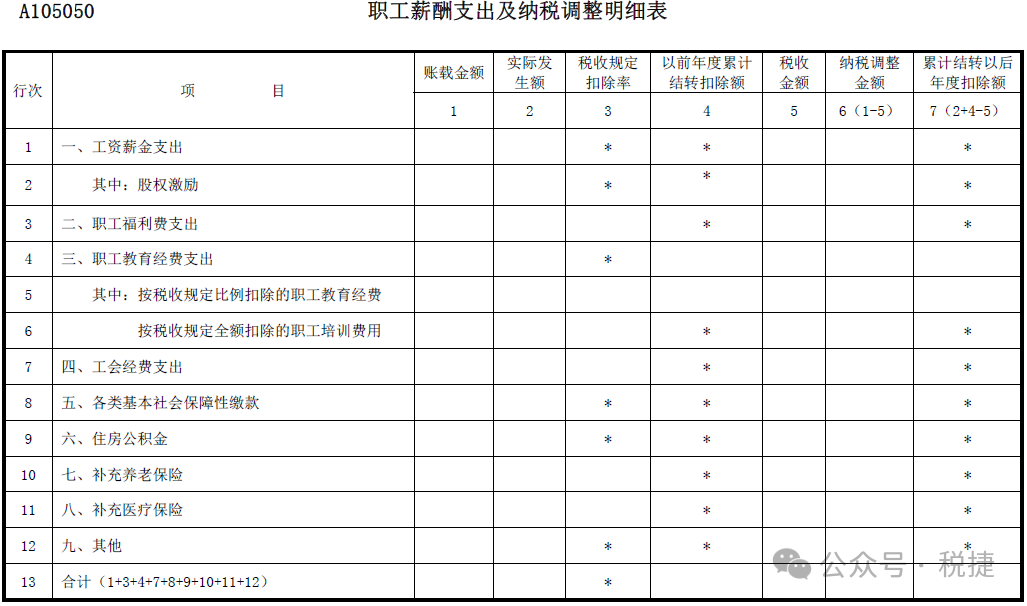

根据填报说明,A105050第3行第5 列“税收金额”:填报按照税收规定允许税前扣除的金额,按第1行第5列“工资薪金支出\税收金额”×税收规定扣除率与第1列、第2列三者孰小值填报。

2024年,福利费扣除限额等于14(100*14%),账载金额是0,实际发生额是14,按照上面规定的三个孰小值填报,税收金额是0。

|

行次 |

项目 |

账载金额 |

实际发生额 |

税收金额 |

|

1 |

2 |

5 |

||

|

3 |

二、职工福利费支出 |

0 |

14 |

0 |

2024年税收金额填报零,相当于甲公司2023年确认的福利费14,尽管通过了甲公司2023年扣除限额,但实际上没有享受扣除待遇,这个税收结果合理吗,或者说三个孰小作为福利费扣除条件合理吗?

如果严格执行三个孰小要求,企业当年确认的福利费,要是在当年没有实际支付,这部分确认但未支付的福利费就是永久性差异,因为这部分福利费要是转到下一个年度扣除,会挤占下一个年度的福利费扣除限额。与其挤占下一个年度,还不如当年按照永久性差异调整处理干净。

有网友避免为当年福利费挤占下一年福利费扣除限额,将当年确认但在当年没有实际支付的福利费填在A105050表第12行其他里。这么处理虽然能够避免挤占下一个年度的福利费扣除限额,但A105050表已经将福利费单独列在第3行,把福利费填在第15行其他里,终究有些不妥。

其实上述问题解决办法很简单,官方只要修订一下填报说明就可以解决。

福利费实际发生额区分成当年确认并在当年实际支付和以前年度确认但在当年实际支付二类。

当年税收金额比较当年确认并在当年实际支付金额、当年确认金额、扣除限额三者大小,孰小者作为税收金额。

以前年度确认但在当年实际支付福利费由于已经通过以前年度扣除限额限制,不受当年扣除限额限制。

前例情形下,2024年实际支付福利费14,属于以前年度确认但在当年实际支付金额,不受2024年福利费扣除限额限制,允许扣除。

2024年确认福利费0,扣除限额14,实际支付0,按照三者孰小要求,税收金额确认为0。

案例填报情况如下:

|

行次 |

项目 |

账载金额 |

实际发生额 |

税收金额 |

|

1 |

2 |

5 |

||

|

3 |

二、职工福利费支出 |

0 |

14 |

14 |