根据《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)规定:国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。在享受优惠过程中有哪些注意事项呢,让我们一起来看一下吧。

1

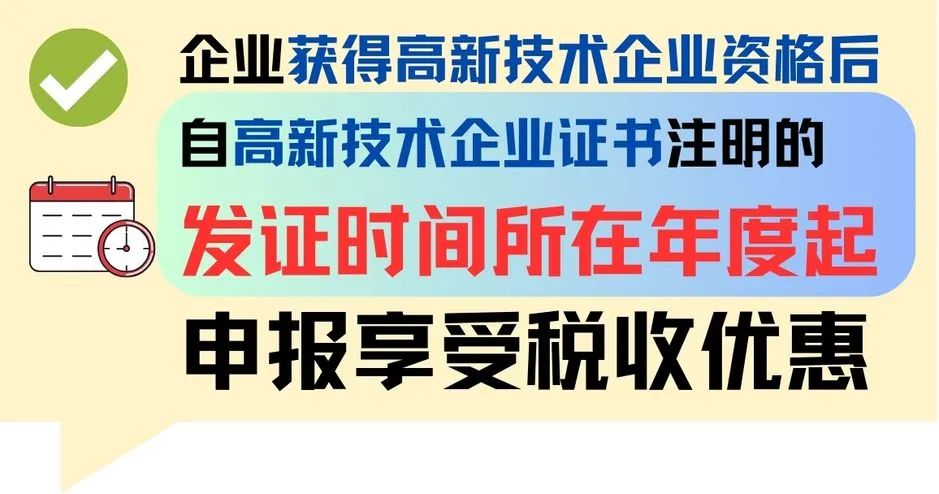

我公司于2024年10月新认定高新技术企业,从何时开始享受高新技术企业优惠?

答:企业获得高新技术企业资格后,自高新技术企业证书注明的发证时间所在年度起申报享受税收优惠。您公司2024年10月取得资格证书,所属期2024年4季度预缴和2024年汇缴申报时可享受优惠。

2

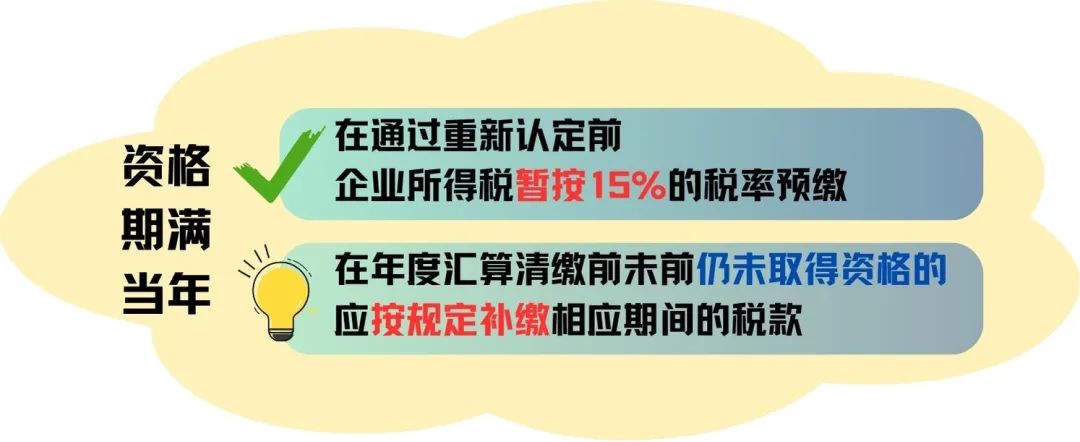

高新技术企业资格期满当年是否可以继续享受优惠?

答:企业的高新技术企业资格期满当年内,在通过重新认定前,其企业所得税暂按15%的税率预缴,在年度汇算清缴前未取得高新技术企业资格的,应按规定补缴相应期间的税款。

3

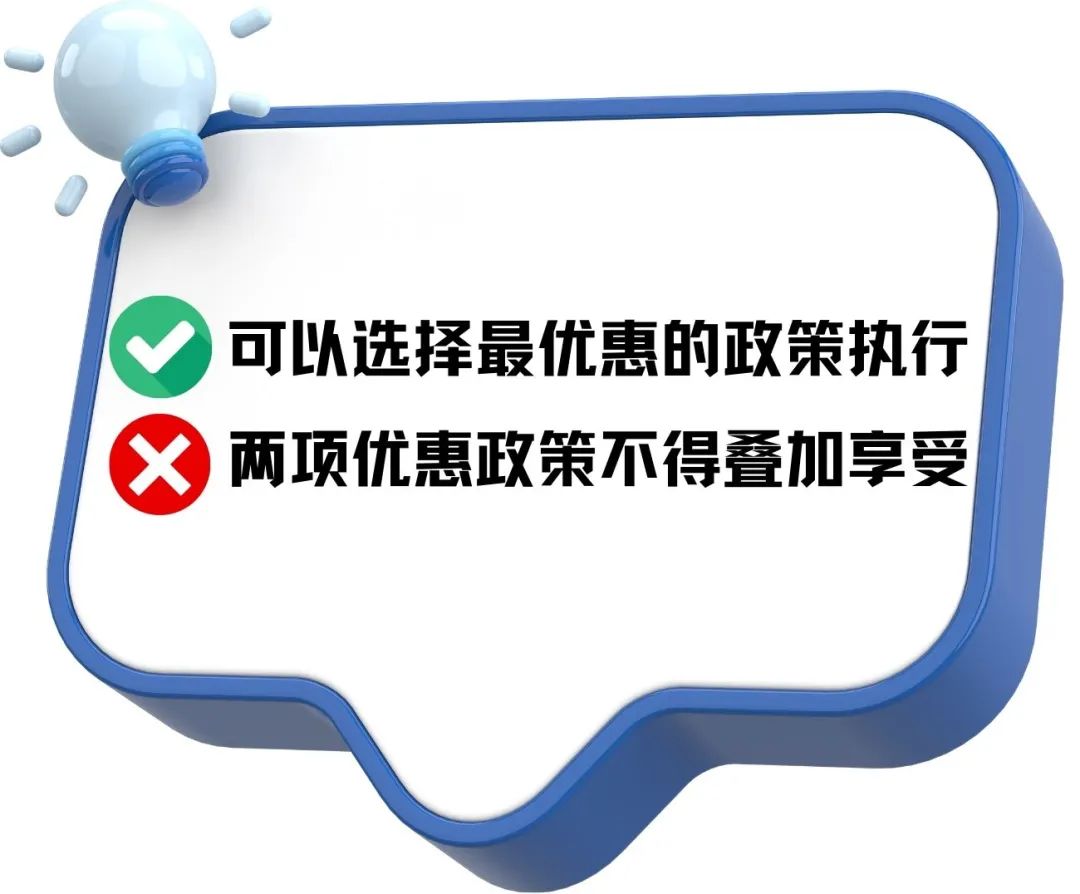

我公司是高新技术企业,同时又符合小型微利企业的条件,是否可以同时享受两项优惠政策?

答:企业可以选择最优惠的政策执行,但这两个优惠政策不得叠加享受。

政策依据

1.《国家税务总局关于实施高新技术企业所得税优惠政策有关问题的公告》(国家税务总局公告2017年第24号)

2.《科技部 财政部 国家税务总局关于修订印发<高新技术企业认定管理工作指引>的通知》(国科发火〔2016〕195号)