新《增值税法》整合了原《增值税暂行条例》与财税[2016]36号的核心征税要素。主要变化除改动或增加的内容外,仍有以下未提及内容需要关注。

一

增值税扣税凭证类型与抵扣要求

▲(点击查看大图)

分析:

1

随着数电发票的推广、各类票据电子化及反向开票等新规定,后续文件将对现行有效增值税扣税凭证明确。

2

取得不合规扣税凭证不得进项抵扣的表述消失,会否为取得异常凭证但业务真实的企业进行豁免?

3

现行取得异常凭证一律进项转出的情况会否发生变化。

二

进项抵扣特殊规定

01

兼营进项划分抵扣

▲(点击查看大图)

02

混用长期资产抵扣规定

▲(点击查看大图)

分析:

原财税[2016]36号文中兼营进项划分抵扣与混用长期资产全额抵扣规定未在《增值税法》中明确,姑且认为是《增值税法》主要基于《增值税暂行条例》升级的缘故。

后续出台文件将进一步整合财税[2016]36号对于服务、无形资产、不动产的规定。

三

个人起征点

▲(点击查看大图)

分析:

小规模纳税人起征点内免税,原自然人适用按次纳税起征点会否延续?

自然人是否可共享按期纳税小规模纳税人起征点,有待后续关注。

四

发票处理

1、折让退回及发票处理

▲(点击查看大图)

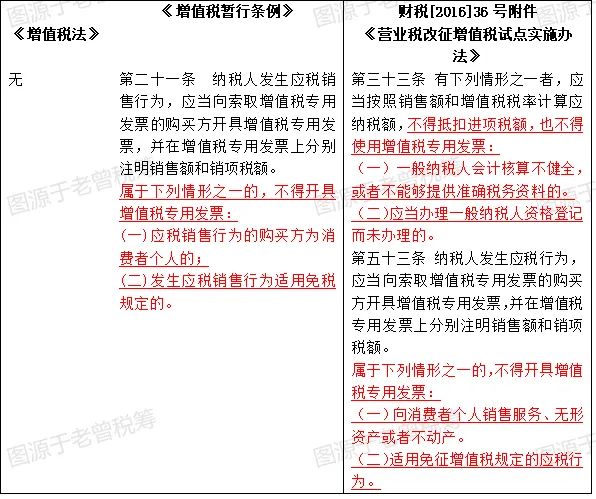

2、不能开具专票的情形

▲(点击查看大图)

分析:《增值税法》未约定具体发票处理,《实施条例》及后续文件将明确发票开具、抵扣、红冲、不得开具专票、开具不征税发票等具体要求。

五

免税项目

▲(点击查看大图)

分析:

《增值税暂行条例》大部分免税项目及财税[2016]36号中部分免税服务已纳入《增值税法》法定免税条款,但财税[2016]36号及其他规定中仍存在诸多免税行为需持续关注是否免税及免税条件等变动。

《增值税法》主要基于《增值税暂行条例》改动,涉及应税服务、不动产、无形资产的财税[2016]36号文及其他税务部门规章、财税文件、税务规范性文件仍有诸多内容尚未整合。

让我们持续关注后续实施条例及对现行增值税政策的梳理。