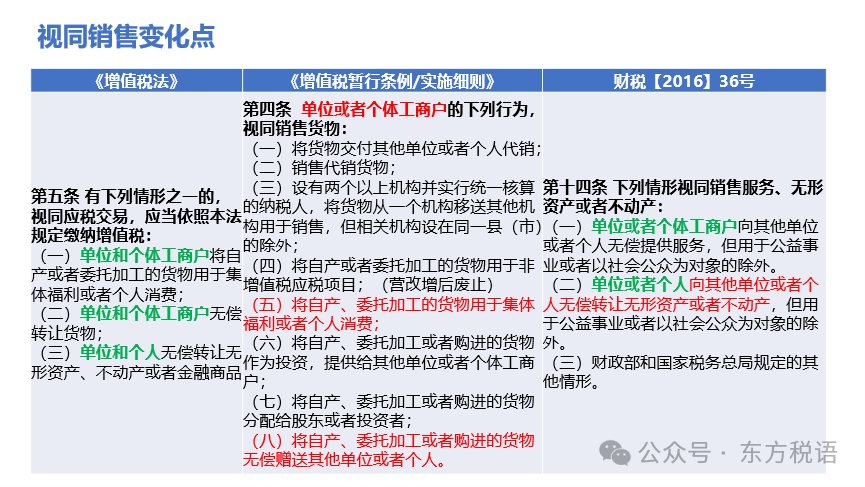

视同销售内容是《增值税法》中变化较大的内容之一,我们利用一些时间将全面系统的总结增值税立法后的有关变化点,供大家学习参考使用。

变化点一:

《增值税法》将 “视同销售货物、服务、无形资产、不动产”变更为“视同应税交易”;

变化点二:

《增值税法》将原视同销售10+1项内容,变更为3项内容,这3项内容为正列举,大大缩减了视同销售范围;

变化点三:

《增值税法》对“货物”视同销售保留2项内容,对“无形资产、不动产”视同销售保留,对“服务”视同销售99.9999%都取消了,仅保留“金融服务”中的“金融商品”转让1项内容;

《条例》出台后请关注“金融商品”的界定范围。

变化点四:

取消了兜底性条款,作出这样调整可以更有效地落实税收法定原则,将税制要素的立法权收归立法机关,其他部门仅为执法机关,避免下面机关扩大适用范围;

变化点五:

删除了财税【2016】36号文中“用于公益事业或者以社会公众为对象的除外”相关内容,但可能在增值税法第二十五条中获得相应的优惠政策;

第二十五条 根据国民经济和社会发展的需要,国务院对支持小微企业发展、扶持重点产业、鼓励创新创业就业、公益事业捐赠等情形可以制定增值税专项优惠政策,报全国人民代表大会常务委员会备案。

国务院应当对增值税优惠政策适时开展评估、调整。