2024年度个人所得税汇算清缴自2025年2月21日(含)后可预约办理了!以下这5个要点,各位纳税人务必再次进行确认!

个税汇缴预约“三步走”

哪些人需要办理汇算清缴?

哪些人不需要办理?

一、哪些人不需要办理汇算清缴?

二、哪些人需要办理汇算清缴?

二、哪些人需要办理汇算清缴?

纳税人汇缴办理的3种方式

一、自己办

纳税人可优先通过手机个人所得税APP、自然人电子税务局网站,自行办理年度汇算,税务机关将提供“申报表项目预填”服务(不方便通过上述方式办理的,也可以通过邮寄方式或到办税服务厅办理)。

二、单位办

二、单位办

即通过任职受雇单位(含按累计预扣法预扣预缴其劳务报酬所得个人所得税的单位)代为办理。纳税人提出代办要求的,单位应当代为办理,或者培训、辅导纳税人完成年度汇算申报和退(补)税。

三、委托办

即委托受托人(含涉税专业服务机构或其他单位及个人)办理,纳税人需与受托人签订授权书。单位或受托人为纳税人办理年度汇算后,应当及时将办理情况告知纳税人。纳税人发现年度汇算申报信息存在错误的,可以要求单位或受托人更正申报,也可自行更正申报。

纳税人可以扣除的费用有哪些?

费用是在收入额的基础上进行扣除的,因此,在说明扣除的费用之前,我们首先要说明关于综合所得收入额的计算:

(1)工资薪金:以取得的全部所得作为收入额;

(2)劳务报酬所得:以收入减除20%的费用后的余额为收入额;

(3)特许权使用费所得:以收入减除20%的费用后的余额为收入额;

(4)稿酬所得:以收入减除20%的费用后的余额为收入额,同时,收入额减按70%计算,即稿酬所得收入额=稿酬所得×(1-20%)×70%。

纳税人可以扣除的费用主要包括以下5大类:

一、基本减除费用

二、专项扣除

三、专项附加扣除

三、专项附加扣除

四、其他扣除

四、其他扣除

五、公益性捐赠

五、公益性捐赠

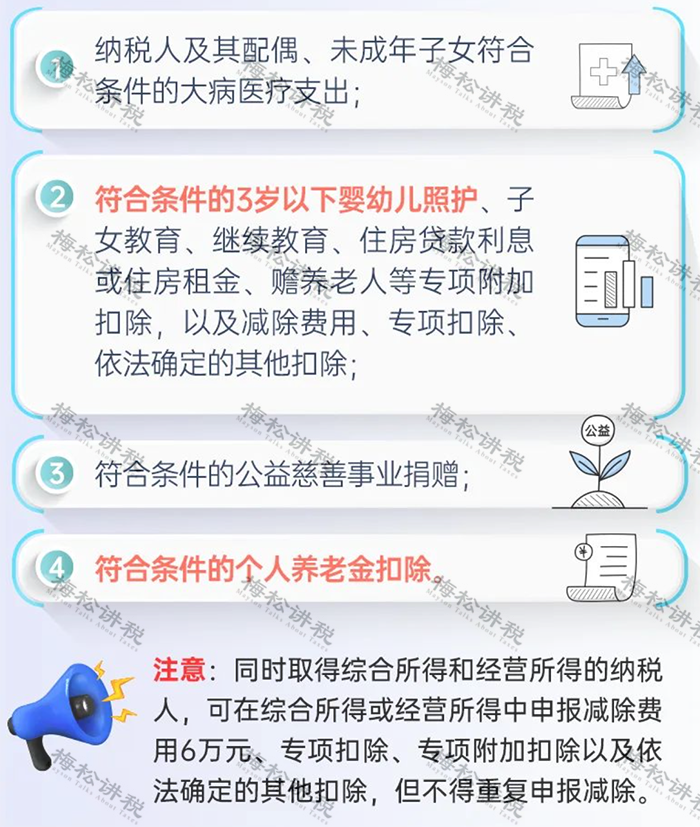

哪些费用可以在汇缴期间补充扣除?

下列在2023年发生的税前扣除,纳税人可以在年度汇算期间填报或补充扣除: