问题一:房产公司使用未竣工验收的房屋作为售楼处,如何确定房产税的计税依据?

详细问题描述:房产公司项目为整体竣工验收,先使用部分后期物业用房作为售楼处,按照自用房产缴纳房产税,怎么确定自用房产的房屋价值作为房产税的计税依据?

您好:您在网站上提交的纳税咨询问题收悉,现针对您所提供的信息简要回复如下:

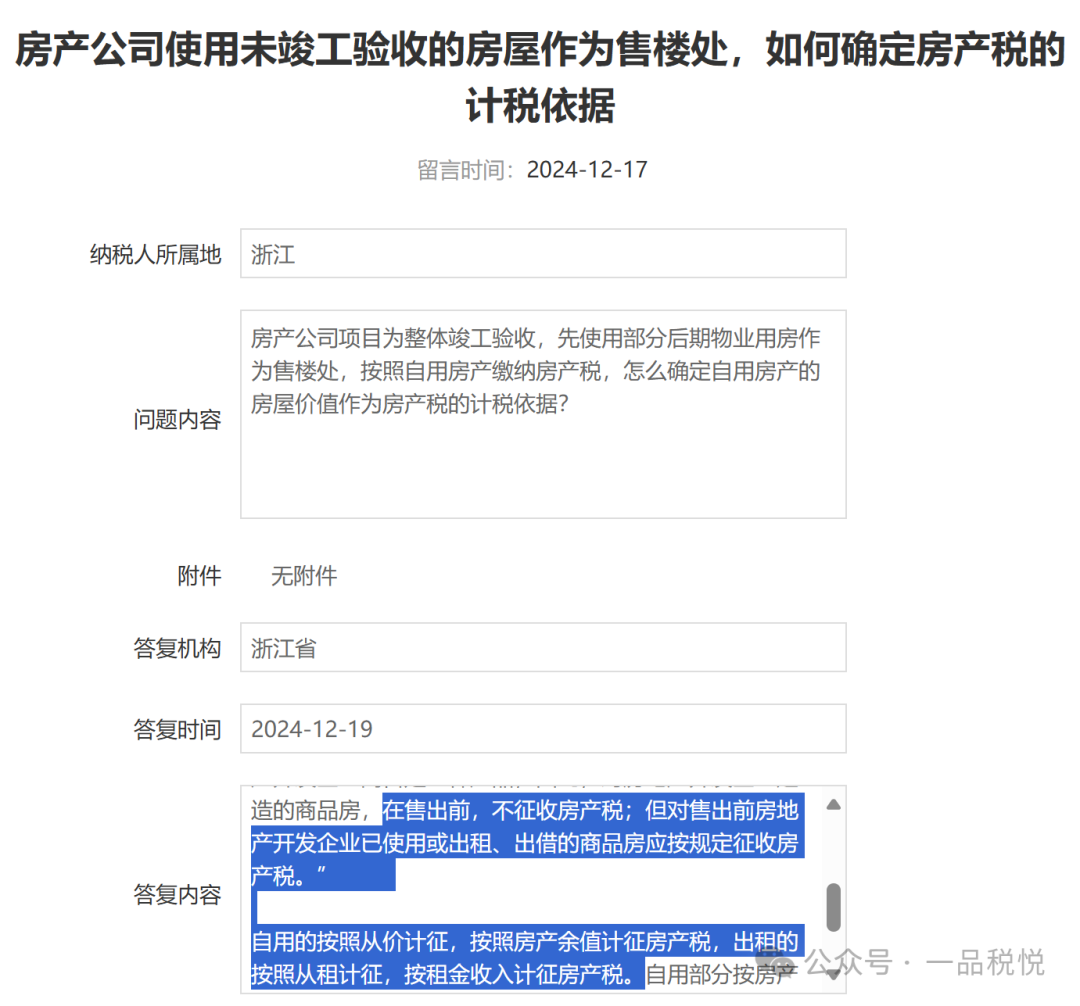

根据《国家税务总局关于房产税城镇土地使用税有关政策规定的通知》(国税发〔2003〕89号)规定:“一、关于房地产开发企业开发的商品房征免房产税问题

鉴于房地产开发企业开发的商品房在出售前,对房地产开发企业而言是一种产品,因此,对房地产开发企业建造的商品房,在售出前,不征收房产税;但对售出前房地产开发企业已使用或出租、出借的商品房应按规定征收房产税。

自用的按照从价计征,按照房产余值计征房产税,出租的按照从租计征,按租金收入计征房产税。自用部分按房产原值*(自用面积/总面积)来作为计税房产原值。

问题二:农林牧渔用地上搭建的鸡舍是否需要缴纳房产税?

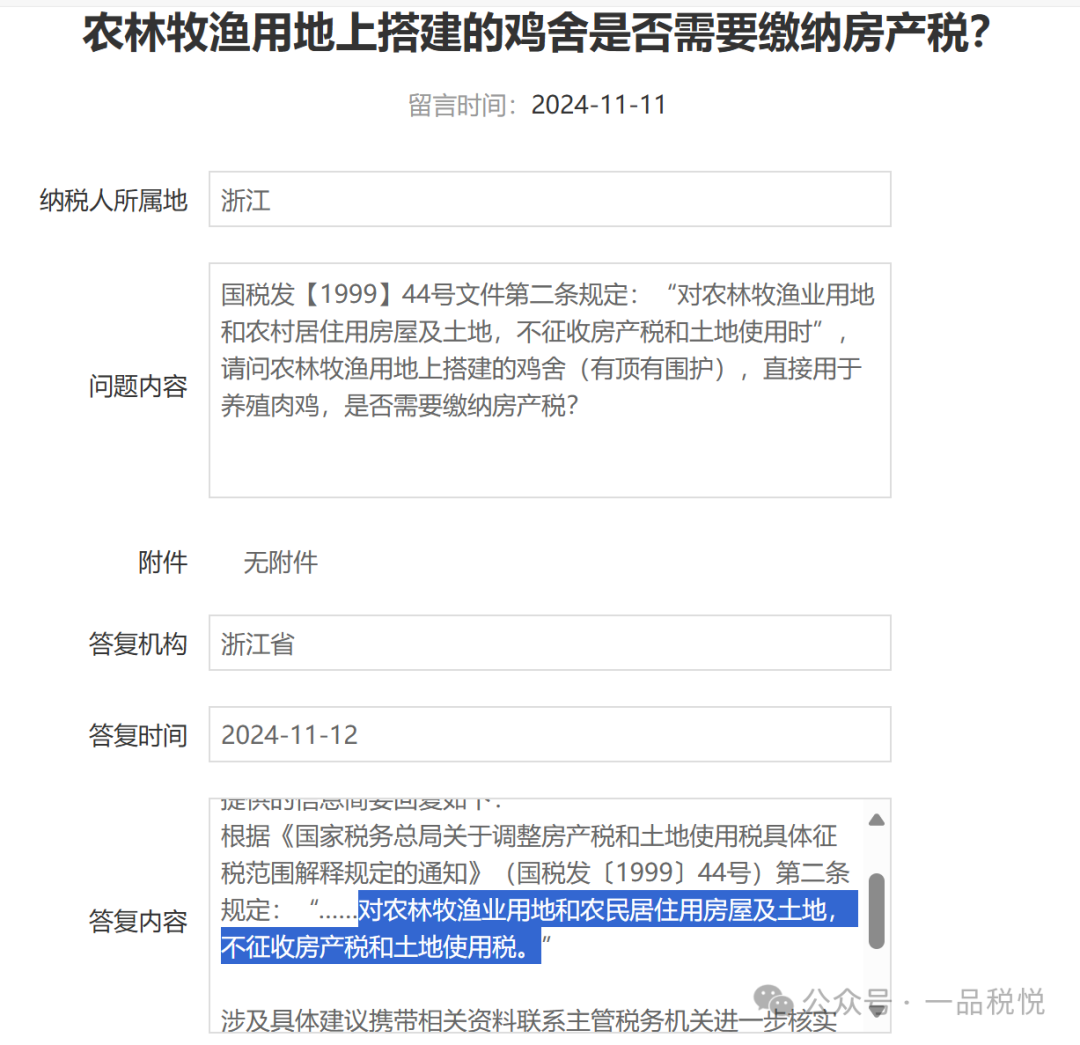

详细问题描述:国税发【1999】44号文件第二条规定:“对农林牧渔业用地和农村居住用房屋及土地,不征收房产税和土地使用税”,请问农林牧渔用地上搭建的鸡舍(有顶有围护),直接用于养殖肉鸡,是否需要缴纳房产税?

浙江12366中心答复(2024-11-12):

您好:您在网站上提交的纳税咨询问题收悉,现针对您所提供的信息简要回复如下:

根据《国家税务总局关于调整房产税和土地使用税具体征税范围解释规定的通知》(国税发〔1999〕44号)第二条规定:“……对农林牧渔业用地和农民居住用房屋及土地,不征收房产税和土地使用税。”

涉及具体建议携带相关资料联系主管税务机关进一步核实确认。

上述回复仅供参考,欢迎拨打0571-12366。

问题三:非房地产企业因购买厂房产生的贷款利息支出资本化,是否需要计入房产原值缴纳房产税?

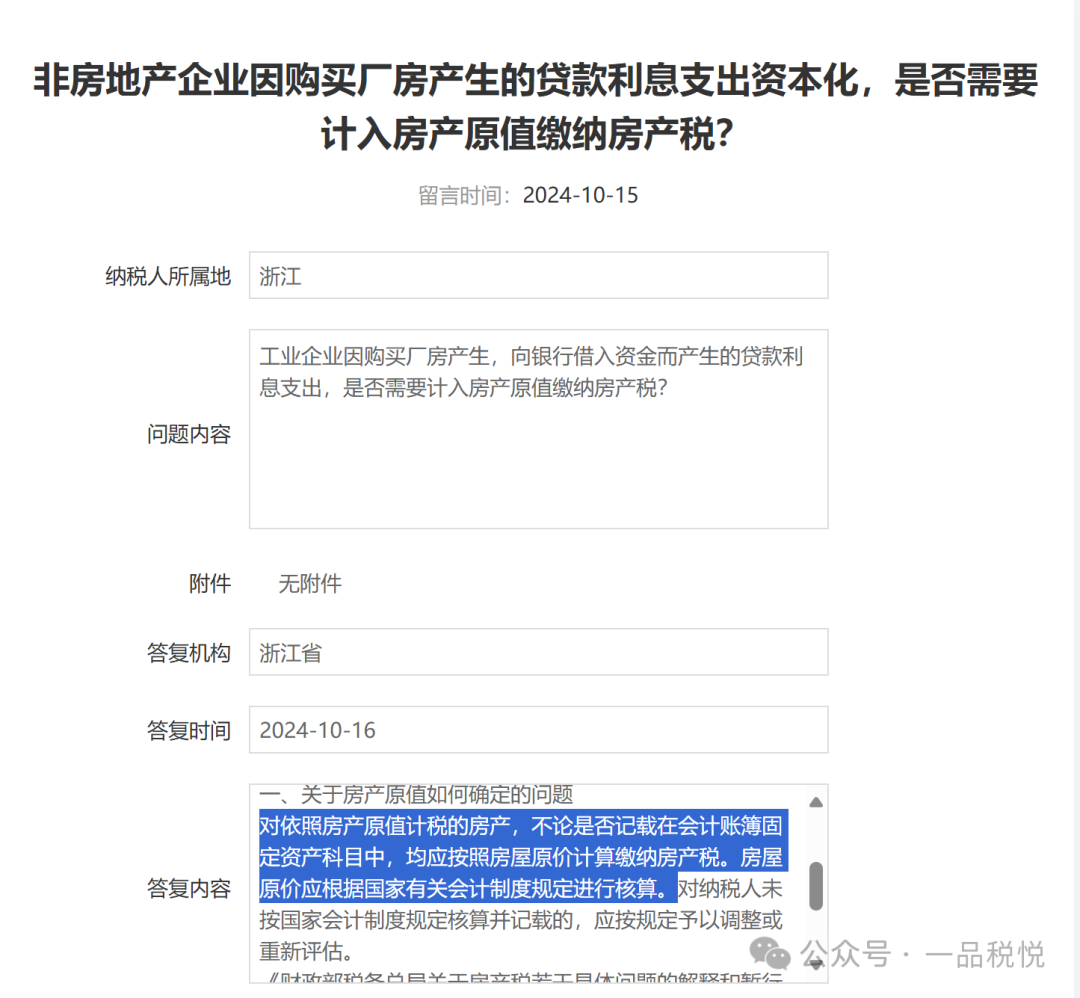

详细问题描述:工业企业因购买厂房产生,向银行借入资金而产生的贷款利息支出,是否需要计入房产原值缴纳房产税?

浙江12366中心答复(2024-10-16):

您好:您在网站上提交的纳税咨询问题收悉,现针对您所提供的信息简要回复如下:

根据《财政部 国家税务总局关于房产税 城镇土地使用税有关问题的通知》(财税〔2008〕152号)规定:

一、关于房产原值如何确定的问题

对依照房产原值计税的房产,不论是否记载在会计账簿固定资产科目中,均应按照房屋原价计算缴纳房产税。房屋原价应根据国家有关会计制度规定进行核算。对纳税人未按国家会计制度规定核算并记载的,应按规定予以调整或重新评估。

《财政部税务总局关于房产税若干具体问题的解释和暂行规定》(财税地字〔1986〕第008号)第十五条同时废止。

上述回复仅供参考,欢迎拨打0571-12366。

一品税悦小编叨叨:

要解决这个问题,我们需要结合会计准则和税法的文件规定来分析判断。

“第四条 企业发生的借款费用,可直接归属于符合资本化条件的资产的购建或者生产的,应当予以资本化,计入相关资产成本;其他借款费用,应当在发生时根据其发生额确认为费用,计入当期损益。符合资本化条件的资产,是指需要经过相当长时间的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。

第五条 借款费用同时满足下列条件的,才能开始资本化:

(一) 资产支出已经发生,资产支出包括为购建或者生产符合资本化条件的资产而以支付现金、转移非现金资产或者承担带息债务形式发生的支出;

(三) 为使资产达到预定可使用或者可销售状态所必要的购建或者生产活动已经开始。”

根据上述规定,贷款购买新的厂房,公司不需要建造,新厂房取得时通常已达到预定使用状态,因此贷款利息支出不满足借款费用准则规定的“符合资本化条件的资产”定义。

《财政部 国家税务总局关于房产税城镇土地使用税有关问题的通知》(财税〔2008〕152号)规定:

对依照房产原值计税的房产,不论是否记载在会计账簿固定资产科目中,均应按照房屋原价计算缴纳房产税。房屋原价应根据国家有关会计制度规定进行核算。对纳税人未按国家会计制度规定核算并记载的,应按规定予以调整或重新评估。”

根据上述规定,对依照房产原值计税的房产,房产原值的确定应该根据国家有关会计制度规定核算的结果确定,结合企业会计准则第17号——借款费用规定,贷款购买新的厂房,贷款利息支出不满足借款费用准则规定的“符合资本化条件的资产”定义,因此,贷款利息支出不计入购买厂房的房产原值,作为房产税的计税依据。