文章前言

新《增值税法》整合了原《增值税暂行条例》与财税[2016]36号的核心征税要素。

主要变化除改动或增加的内容外,仍有以下被删减条款需要关注。

01

消失的不征税项目

▲(点击查看大图)

划重点:

原资产重组行为未在《增值税法》中明确不征税,是否延续?

02

删除固定业户

跨区域申报纳税规定

▲(点击查看大图)

分析:

外经证已取消,固定业户跨区域发生应税交易应进行跨区域涉税事项报告,通过预缴或办理跨区域临时税务登记或新设异地分公司等方式实现应税交易发生地税源缴纳。

03

“价外费用”的消失

▲(点击查看大图)

分析:

1

“价外费用”替换为“应税交易相关价款”概念,应税销售额已囊括原“价外费用”范围(如下图)??

2

非货币经济利益概念实际一脉相承

04

删减视同交易范围

▲(点击查看大图)

分析:

1

无偿提供服务不再视同交易

2

删除其他情形兜底条款,明确视同交易仅限于三种情形

3

删除交付代销、代销、异地机构间移送货物情形

代销必属于货物或服务销售行为,应按应税交易理解

异地机构间移送货物用于销售,根据国税发〔1998〕137号,受货机构发生开票或收款行为属于“用于销售”。本质上属于应税交易

3

删除无偿转让不动产或无形资产用于公益事业或社会公众的豁免规定,后续将给予免税优惠

4

将货物用于股东分配、对外投资,抵偿应付股利或获得股权,属于取得非货币经济利益,属于增值税应税交易

05

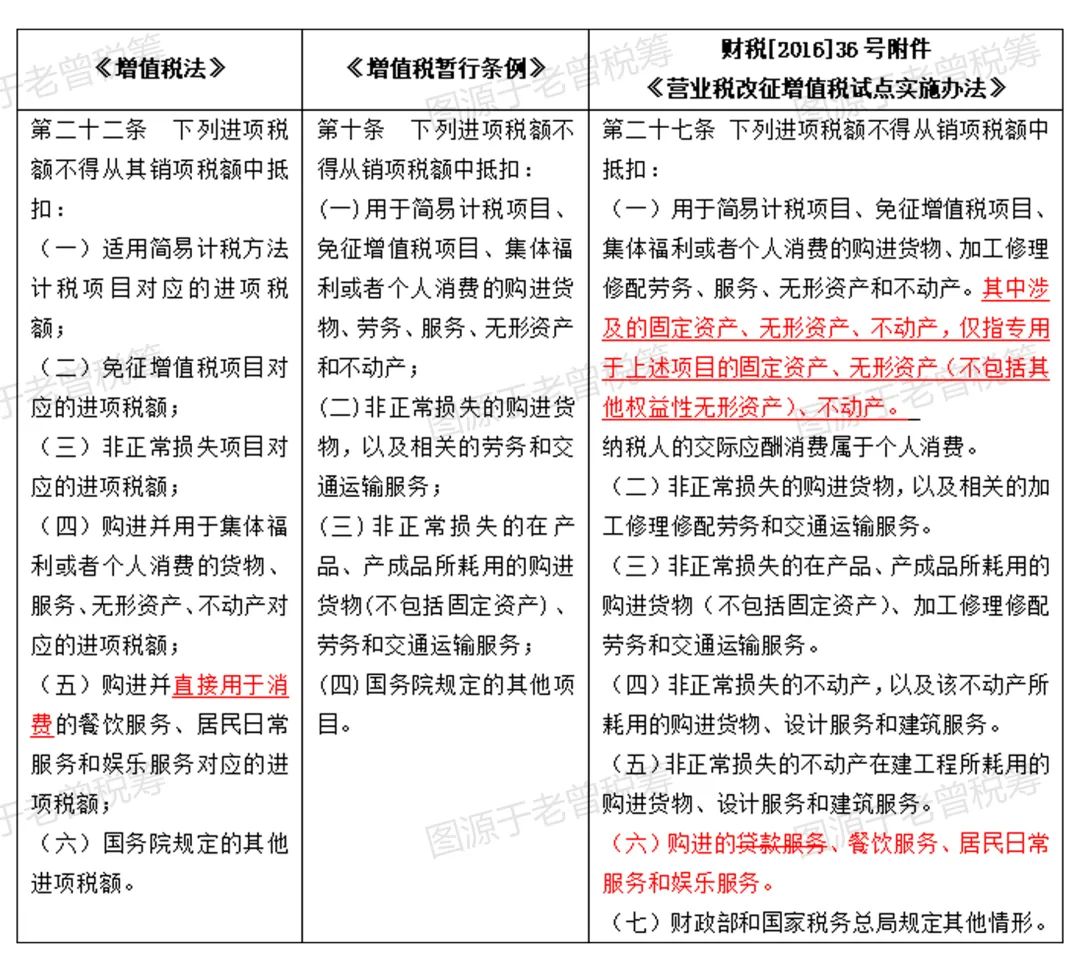

删减进项抵扣范围

▲(点击查看大图)

分析:

1、取得贷款服务专票可以抵扣进项

2、餐饮居民日常娱乐服务仅直接用于消费不可抵扣进项

3、删除专用长期资产不能抵扣进项条款,待后续明确是否继续保留现行混用长期资产允许抵扣进项的规定

更多关于《增值税法》的解读、后续配套政策实时跟进,欢迎关注曾建斌老师《增值税咨询辅导领航营》学习了解。