ЁОЭЦМідФЖСЁПЖдЖФвЕМЈВЙГЅИіЫАељвщМАНтОіЗНАИЬНЮі

зїеп

жгЮїЕТ

ЫцзХЮвЙњзЪБОЪаГЁЕФШеЧїГЩЪьЃЌЖдЖФавщвбОж№НЅЗЂеЙГЩЮЊФПЧАЦеБщЪЪгУгкЙЩШЈзЊШУНЛвзЙ§ГЬЕФвЛжжЦѕдМАВХХЁЃБОЮФжївЊЬНЬжЖдЖФЩцЫАЗчЯеЃЌгШЦфЪЧЖдЖФавщжавЕМЈВЙГЅЕФИіШЫЫљЕУЫАДІРэЮЪЬтЃЌЭЈЙ§ЖдЙњФкЭтЖдЖФАИР§ЗжЮібаОПЃЌЖдБШЗжЮіЪЕМљжаЫљжїеХЕФЁАСНДЮНЛвзЗЈЁБКЭЁАвЛДЮНЛвзЗЈЁБЕФЫАЮёДІРэЙлЕуЃЌБЪепШЯЮЊЁАвЛДЮНЛвзЗЈЁБЃЈМДЁАзЊШУМлПюЕїећЫЕЁБЃЉИќЗћКЯЖдЖФавщвЕМЈВЙГЅЕФНЛвзЪЕжЪЃЌЦѕКЯЫАЪеЙЋЦНддђгыЪЕжЪПЮЫАддђЁЃ

вЛЁЂЖдЖФавщМђЪі

ЖдЖФавщЃЌгжГЦЙРжЕЕїећавщЃЌжИЭЖШкзЪЫЋЗНдкДяГЩавщЪБЃЌЫЋЗНЮЊНтОіЮДРДВЛШЗЖЈадЖјЩшМЦЕФАќКЌЙЩШЈЛиЙККЭН№ЧЎВЙГЅЕШЖдЙЋЫОЮДРДЙРжЕНјааЕїећЕФавщЁЃЕБЮДРДдМЖЈЬѕМўЕФЧАЬсЧщПіГіЯжЪБЃЌЭЖзЪЗНааЪЙШЈРћЃЌЗДжЎЃЌШкзЪЗНааЪЙЦфШЈРћЁЃИљОнЭЖзЪЗНЧЉЖЉЖдЖФавщЕФВЛЭЌЖдЯѓЃЌЖдЖФЗжРрАќРЈЭЖзЪЗНгыФПБъЙЋЫОЙЩЖЋЛђЪЕМЪПижЦШЫЕФЖдЖФЃЛЭЖзЪЗНгыФПБъЙЋЫОЖдЖФЃЛЭЖзЪЗНгыФПБъЙЋЫОЙЩЖЋМАФПБъЙЋЫОЖдЖФЕШЁЃ

вЕМЈВЙГЅЗНЪНЃЌЖдЖФавщжавЛАуЛсАќКЌвЕМЈЖдЖФФПБъЬѕПюКЭвЕМЈВЙГЅЬѕПюЁЃЦфжаЃЌЖдЖФФПБъЭЈГЃгыБъЕФЙЋЫОЕФвЕМЈЪЕЯжЯрЙвЙГЃЌР§ШчЮДРДЕФгЊвЕЪеШыЁЂОЛРћШѓЁЂЩЯЪаЪБМфЕШЁЃШчЙћБъЕФЙЋЫОУЛгаДяЕНвЕМЈЖдЖФФПБъЃЌзЊШУЗНашИјгшЪмШУЗНвЛЖЈЕФвЕМЈВЙГЅЃЌгУвдУжВЙЪмШУЗНгЩгкБъЕФЙЋЫОЪЕМЪМлжЕЭЌЙРжЕМфДцдкВюОрЖјдтЪмЕФЭЖзЪЫ№ЪЇЁЃИљОнВЙГЅБъЕФВЛЭЌЃЌвЕМЈВЙГЅжївЊЗжЮЊЙЩШЈВЙГЅгыЯжН№ВЙГЅСНжжЗНЪНЁЃЙЩШЈВЙГЅЃЌЪЧжИЖдЖФЪЇАмЪБЃЌзЊШУЗНгІИјгшЪмШУЗНвЛЖЈЪ§СПЕФЙЩШЈВЙГЅЃЌвЛАуБэЯжЮЊзЊШУЗНЭЌвтЪмШУЗНвдЯрЖдгХЛнЕФМлИёЪмШУЛђЖЈдіЦфГжгаЕФБъЕФЙЋЫОЙЩШЈЁЃЯжН№ВЙГЅЃЌЪЧжИЖдЖФЪЇАмЪБЃЌзЊШУЗНИјгшЪмШУЗНвЛЖЈЪ§ЖюЕФЯжН№ЛђЭЫЛЙвЛЖЈЕФЙЩШЈзЊШУПюЁЃ

ЖўЁЂЖдЖФЬѕПюЩцЫАељвщНЙЕуЮЪЬт

ЃЈвЛЃЉЖдЖФНЛвзЪЧСНДЮНЛвзЛЙЪЧвЛДЮНЛвзЕФељвщЃП

1ЁЂСНДЮНЛвзЗЈЙлЕуЂй

ИУЙлЕуШЯЮЊЃЌЙЩШЈзЊШУКЭКѓајЕФЖдЖФЪТЯюЃЈжївЊЪЧЖдЖФЪЇАмЧщаЮЃЉЪЧЪєгкСНДЮНЛвзЃЌгІЗжБ№НјааЫАЪеДІРэЁЃИУЙлЕужївЊвРОнЫАЪеЬѕПюЃК

ЃЈ1ЃЉЁЖЙњМвЫАЮёзмОжЙигкФЩЫАШЫЪеЛизЊШУЕФЙЩШЈеїЪеИіШЫЫљЕУЫАЮЪЬтЕФХњИДЁЗ(ЙњЫАКЏ(2005)130КХ) ЕквЛЬѕЙцЖЈЃКИљОнЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЁЗМАЦфЪЕЪЉЬѕР§КЭЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗЕФгаЙиЙцЖЈЃЌЙЩШЈзЊШУКЯЭЌТФааЭъБЯЁЂЙЩШЈвбзїБфИќЕЧМЧЃЌЧвЫљЕУвбОЪЕЯжЕФЃЌзЊШУШЫШЁЕУЕФЙЩШЈзЊШУЪеШыгІЕБвРЗЈНЩФЩИіШЫЫљЕУЫАЁЃзЊШУааЮЊНсЪјКѓЃЌЕБЪТШЫЫЋЗНЧЉЖЉВЂжДааНтГ§дЙЩШЈзЊШУКЯЭЌЁЂЭЫЛиЙЩШЈЕФавщЃЌЪЧСэвЛДЮЙЩШЈзЊШУааЮЊЃЌЖдЧАДЮзЊШУааЮЊеїЪеЕФИіШЫЫљЕУЫАПюВЛгшЭЫЛиЁЃ

ЃЈ2ЃЉЁЖЙигкИіШЫЗЧЛѕБвадзЪВњЭЖзЪгаЙиИіШЫЫљЕУЫАеўВпЕФЭЈжЊЁЗ(ВЦЫАЁВ2015ЁГ41КХ) ЕкЖўЬѕЙцЖЈЃКИіШЫвдЗЧЛѕБвадзЪВњЭЖзЪЃЌгІАДЦРЙРКѓЕФЙЋдЪМлжЕШЗШЯЗЧЛѕБвадзЪВњзЊШУЪеШыЁЃЗЧЛѕБвадзЪВњзЊШУЪеШыМѕГ§ИУзЪВњджЕМАКЯРэЫАЗбКѓЕФгрЖюЮЊгІФЩЫАЫљЕУЖюЁЃИіШЫвдЗЧЛѕБвадзЪВњЭЖзЪЃЌгІгкЗЧЛѕБвадзЪВњзЊШУЁЂШЁЕУБЛЭЖзЪЦѓвЕЙЩШЈЪБЃЌШЗШЯЗЧЛѕБвадзЪВњзЊШУЪеШыЕФЪЕЯжЁЃ

2ЁЂвЛДЮНЛвзЗЈЙлЕуЂк

ИУЙлЕуШЯЮЊЃЌГѕЪМЙЩШЈзЊШУКЭКѓајЕФЖдЖФНЛвзАВХХЪєгквЛДЮНЛвзЃЌЖдЖФавщЪЧЙЩШЈзЊШУЕФбгајЃЌЙЩШЈзЊШУЗНжЇИЖЕФвЕМЈВЙГЅПюгІгыЙЩШЈзЊШУГѕЪМНЛвзЖдМлНјааКЯВЂЫАЮёДІРэЁЃ

ИУЙлЕуЪЧДгНЛвзЪЕжЪКЭЪТЪЕНсЙћЮЊвРОнЃЌПЩВЮПМЕФРэТлЮЊзюИпШЫУёЗЈдКЁЖОХУёМЭвЊЁЗЖдЁАЖдЖФавщЁБЖЈвхЮЊЙРжЕЕїећавщЃЌЦфКѓајЕФЛиЙКЛђВЙГЅааЮЊЪЧЖдГѕЪМНЛвзЙРжЕЕФЕїећЁЃЖдгкЭЖзЪЗНгыФПБъЙЋЫОЕФЙЩЖЋЛђепЪЕМЪПижЦШЫЖЉСЂЕФЁАЖдЖФавщЁБЃЌШчЮоЦфЫћЮоаЇЪТгЩЃЌШЯЖЈгааЇВЂжЇГжЪЕМЪТФааЃЌЪЕМљжаВЂЮоељвщЁЃ

ЃЈЖўЃЉЖдЖФЪЇАмжЇИЖВЙГЅН№КѓжЎЧАЖрНЩФЩЕФЫљЕУЫАФмЗёЭЫЛи

еыЖдЙЩШЈзЊШУЖдЖФЪЇАмКѓЃЌИіШЫЙЩЖЋЖрНЩФЩЫљЕУЫАЪЧЗёПЩвдЭЫЫАЕФЮЪЬтЃЌФПЧАДцдквдЯТСНжжВЛЭЌЕФЙлЕуЃКЂл

жЇГжЭЫЫАЕФЙлЕуШЯЮЊЃКЯжааЫАЪеЗЈТЩЗЈЙцЫфШЛУЛгаУїШЗЙцЖЈЭЫЫАЃЌЕЋгІгшвдЭЫЫАЁЃЪзЯШЃЌетЪЧСПФмПЮЫАЁЂЫАЪежаадддђЕФвЊЧѓКЭТфЪЕЃЌЗёдђВЛЙмЖдЖФГЩЙІгыЗёЃЌЖМвЊГаЕЃЭЌбљЕФЫАИКЃЌетЯдШЛгыСПФмПЮЫАЁЂЫАЪежаадддђЯрЮЅБГЁЃЦфДЮЃЌЫљЕУЫАЙЫУћЫМвхОЭЪЧЖдЫљЕУеїЫАЃЌУЛгаШЁЕУЪеШыОЭВЛгІИУеїЫАЁЃвВОЭЪЧЫЕЃЌУЛгавРОнеїЫАБОЩэОЭЪЧЭЫЫАЕФЛљДЁЁЃзюКѓЃЌУїШЗЖдЖФЪЇАмКѓЕФЭЫЫАЮЪЬтЃЌгажњгкЯћГ§НЛвзЕФеўВпЗчЯеЃЌЬсЩ§ЭЖзЪепЕФЭЖзЪвтдИЃЌДйНјзЪБОЪаГЁЗЂеЙЃЌзюжеЗДВИЪЕЬхВњвЕЃЌДйНјОЭвЕДДвЕЁЃ

ВЛжЇГжЕФЙлЕуШЯЮЊЃКгІЕБНЋГѕЪМЭЖзЪКЭвЕМЈВЙГЅзїЮЊЛЅВЛЯрИЩЕФСНЯюНЛвзЃЌдкЫљЕУЫАЩЯЗжПЊДІРэЃКЕк67КХЮФМўЕкОХЬѕНіЙцЖЈСЫФЩЫАШЫАДКЯЭЌдМЖЈШЁЕУЕФЪеШыЃЌзїЮЊЙЩШЈзЊШУЪеШыЃЌЕЋЮДЙцЖЈИљОнКЯЭЌдМЖЈЗЕЛЙЕФЪеШыПЩвдЕїМѕЖдМлЁЃгЩгкЯжааЫАЪеЗЈТЩЗЈЙцУЛгаеыЖдЖдЖФЪЇАмзїГіЭЫЫАЕФУїШЗЙцЖЈЃЌФЩЫАШЫЕФЭЫЫАвЊЧѓЭљЭљФбвдЕУЕНжЇГжЁЃ

ИљОнЙњМвЫАЮёзмОжЙигкЗЂВМЁЖЙЩШЈзЊШУЫљЕУИіШЫЫљЕУЫАЙмРэАьЗЈЃЈЪдааЃЉЁЗЕФЙЋИц(ЙњМвЫАЮёзмОжЙЋИц2014ФъЕк67КХ) ЕкАЫЬѕЁЂЕкОХЬѕЙцЖЈЃКзЊШУЗНШЁЕУгыЙЩШЈзЊШУЯрЙиЕФИїжжПюЯюЃЌАќРЈЮЅдМН№ЁЂВЙГЅН№вдМАЦфЫћУћФПЕФПюЯюЁЂзЪВњЁЂШЈвцЕШЃЌОљгІЕБВЂШыЙЩШЈзЊШУЪеШыЁЃФЩЫАШЫАДееКЯЭЌдМЖЈЃЌдкТњзудМЖЈЬѕМўКѓШЁЕУЕФКѓајЪеШыЃЌгІЕБзїЮЊЙЩШЈзЊШУЪеШыЁЃИљОнИУЮФМўЙцЖЈКѓајЪеШыгІИУМЦШыЙЩШЈзЊШУЪеШыЃЌЛљгквЛЙпадКЭЙЋЦНадддђЃЌЯргІТњзудМЖЈЬѕМўКѓЭЫЛиЕФжЇИЖЖдМлЃЌвВгІЕїМѕЙЩШЈзЊШУЪеШыЁЃ

Ш§ЁЂЙњФкЁАвЛДЮНЛвзЗЈЁБКЭЁАСНДЮНЛвзЗЈЁБАИР§

ЃЈвЛЃЉвЛДЮНЛвзЗЈеїЫААИР§Ђм

1. КЃФЯЪЁЕиЗНЫАЮёОжЃКРћШѓВЙГЅПЩЪгЮЊЖдЪмШУЙЩШЈЖЈМлЕФЕїећЃЌШЁЕУВЙГЅЗНЕїећГѕЪМЭЖзЪГЩБО

2014Фъ5дТЃЌЮЊНтОіКЃФЯКНПеЪеЕНвЕМЈВЙГЅПюЕФЫАЮёДІРэЮЪЬтЃЌКЃФЯЪЁЕиЗНЫАЮёОждкЁЖЙигкЖдЖФавщРћШѓВЙГЅЦѓвЕЫљЕУЫАЯрЙиЮЪЬтЕФИДКЏЁЗЃЈЧэЕиЫАКЏ[2014]198КХЃЉжадиУїЃКЁАвРОнЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЁЗМАЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЙигкЭЖзЪзЪВњЕФЯрЙиЙцЖЈЃЌФуЙЋЫОдкИУЖдЖФавщжаШЁЕУЕФРћШѓВЙГЅПЩвдЪгЮЊЖдзюГѕЪмШУЙЩШЈЕФЖЈМлЕїећЃЌМДЪеЕНРћШѓВЙГЅЕБФъЕїећЯргІГЄЦкЙЩШЈЭЖзЪЕФГѕЪМЭЖзЪГЩБОЁЃЁБ

2. ЙужнЪаЫАЮёОжЕкШ§ЛќВщОжЃКАДееЖдЖФВЙГЅКѓЕФМлИёВЙНЩИіШЫЫљЕУЫА

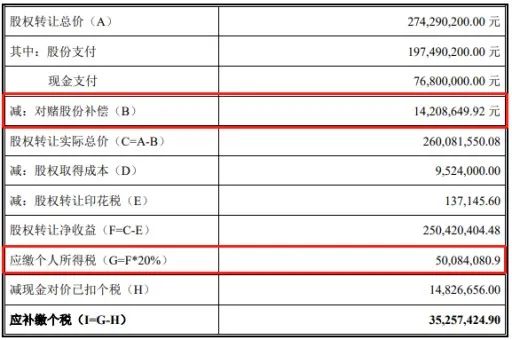

2020Фъ3дТЃЌвђЛЊЮХДЋУНЭЖзЪМЏЭХЙЩЗнгаЯоЙЋЫОЪеЙКЙужнАюИЛШэМўгаЯоЙЋЫОвЛАИЃЌЙужнЪаЫАЮёОжЕкШ§ЛќВщОжГіОпСЫ2020ФъЕк91КХЁЖЫАЮёЮФЪщЫЭДяЙЋИцЃЈРюОеСЋЫАЮёДІРэОіЖЈЪщЃЉЁЗЁЃвРОнИУЙЋИцЪщЃЌздШЛШЫРюОеСЋ 2014Фъ5дТНЋЦфГжгаЕФЙужнЪаАюИЛШэМўгаЯоЙЋЫОЕФ38.096%ЙЩШЈЃЈГізЪЖю9,524,000.00дЊЃЉзЊШУИјЛЊЮХДЋУНЭЖзЪМЏЭХЙЩЗнгаЯоЙЋЫОЃЌШЁЕУЙЩЗнЖдМлЪеШы197,490,200.00дЊЃЈЛЊЮХДЋУНЭЖзЪМЏЭХЙЩЗнгаЯоЙЋЫОЙЩЗн14,436,421.00ЙЩЃЌУПЙЩзїМл13.68дЊЃЉКЭЯжН№ЖдМлЪеШы76,800,000.00дЊЁЃРюОеСЋКЭЛЊЮХДЋУНЧЉЪ№СЫЁЖБъЕФзЪВњгЏРћдЄВтВЙГЅавщЁЗМАВЙГфавщвЛЁЂВЙГфавщЖўЃЌвРОнЩЯЪіавщдМЖЈЃЌШчЙћЙужнЪаАюИЛШэМўгаЯоЙЋЫО2014ФъЁЂ2015ФъКЭ2016ФъИїФъЖШЕФЪЕМЪОЛРћШѓЪ§ЕЭгкдЄВтЪ§ЃЌРюОеСЋНЋЯђЛЊЮХДЋУНЭЖзЪМЏЭХЙЩЗнгаЯоЙЋЫОНјааВЙГЅЁЃЙужнЪаАюИЛШэМўгаЯоЙЋЫОДњРюОеСЋОЭЩЯЪіЙЩШЈзЊШУЪТЯюЩъБЈНЩФЩИіШЫЫљЕУЫА14,826,656.00дЊКЭгЁЛЈЫА137,145.60дЊЁЃКѓгЩгкЙужнЪаАюИЛШэМўгаЯоЙЋЫОгаЙиФъЖШЕФЪЕМЪОЛРћШѓЪ§ЕЭгкдЄВтЪ§ЃЌРюОеСЋВЙГЅЛЊЮХДЋУНЭЖзЪМЏЭХЙЩЗнгаЯоЙЋЫОЙЩЗн1,038,644.00ЙЩЁЃ

ЙужнЪаЫАЮёОжЕкШ§ЛќВщОжОнДЫзїГіДІРэОіЖЈЃКЁАРюОеСЋгІдк2014Фъ11дТЃЈЫАПюЫљЪєЪБЦкЃЉОЭЯђЛЊЮХДЋУНЭЖзЪМЏЭХЙЩЗнгаЯоЙЋЫОзЊШУЙужнЪаАюИЛШэМўгаЯоЙЋЫОЙЩШЈЪТЯюНЩФЩЁАВЦВњзЊШУЫљЕУЁБЯюФПИіШЫЫљЕУЫА50,084,080.90дЊЃЌМѕГ§ЙужнЪаАюИЛШэМўгаЯоЙЋЫОвбДњЩъБЈНЩФЩЕФ14,826,656.00дЊЃЌРюОеСЋгІВЙНЩ2014Фъ11дТЃЈЫАПюЫљЪєЪБЦкЃЉЁАВЦВњзЊШУЫљЕУЁБЯюФПИіШЫЫљЕУЫА35,257,424.90дЊЁЃЁБИљОнЗжЮіЃЌЫАЮёЛњЙидкМЦЫуРюОеСЋгІВЙНЩИіЫАЪБЃЌМѕГ§СЫЦфВЙГЅЛЊЮХДЋУНЕФЙЩЦБ1,038,644.00ЙЩЖдгІЕФМлжЕЃЈАДЕБГѕдіЗЂМлМЦЫуЃЉЃЌОпЬхМЦЫуЗНЗЈШчЯТЭМЁЃ

3. ЖЋнИЪаЫАЮёОжЃКзЊШУЗНИіШЫЫљЕУЫАЩъЧыЭЫЫАГЩЙІ

2016Фъ6дТЃЌЙуЖЋвјьћПЦММЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦЮЊЁАвјьћПЦММЁБЃЉгыаЫПЦЕчзгПЦММгаЯоЙЋЫОЃЈвдЯТМђГЦЮЊЁАаЫПЦЕчзгЁБЃЉдЙЩЖЋКњЖїДЭЁЂГТжЧгТЁЂаэРшУїКЭИпБўвхЧЉЖЉСЫЁЖЙуЖЋвјьћПЦММЙЩЗнгаЯоЙЋЫОгыШЯЙКЗНжЎвЕМЈГаХЕВЙГЅавщЁЗЃЈвдЯТГЦЁАЁЖвЕМЈГаХЕВЙГЅавщЁЗЁБЃЉЁЃЁЖвЕМЈГаХЕВЙГЅавщЁЗдМЖЈЃЌКњЖїДЭЁЂГТжЧгТЁЂаэРшУїКЭИпБўвхзїЮЊвЕМЈВЙГЅвхЮёШЫГаХЕЃКаЫПЦЕчзг2016-2018ФъЖШЕФОЛРћШѓЃЈПлГ§ЗЧОГЃадЫ№вцКѓЃЉВЛЕЭгкШЫУёБв2.00вкдЊЁЂ2.40вкдЊКЭ2.90вкдЊЃЌВЂЭЌвтОЭаЫПЦЕчзгПЦММЪЕМЪОЛРћШѓЪ§ВЛзуГаХЕОЛРћШѓЪ§ЕФВПЗжНјааВЙГЅЁЃгЩгкаЫПЦЕчзг2016ФъЖШжС2018ФъЖШРлМЦЪЕЯжПлГ§ЗЧОГЃадЫ№вцКѓЕФОЛРћШѓЮЊ-5,609.00ЭђдЊЃЌЖј2016ФъЖШжС2018ФъЖШаЫПЦЕчзгРлМЦГаХЕвЕМЈЮЊ73,000.00ЭђдЊЃЌаЫПЦЕчзгПЦММвЕМЈГаХЕЭъГЩТЪЮЊ0%ЁЃИљОнЁЖвЕМЈГаХЕВЙГЅавщЁЗЃЌКњЖїДЭЁЂГТжЧгТЁЂаэРшУїЁЂИпБўвхашЖдЙЋЫОНјаавЕМЈВЙГЅЃЈМДЖдЙЋЫОНјааЙЩЗнМАЯжН№ВЙГЅВЂЭЫЛЙвбДгЙЋЫОШЁЕУЕФЗжКьПюЃЉЁЃ

2019Фъ9дТЃЌЁЖЙуЖЋвјьћПЦММЙЩЗнгаЯоЙЋЫОЙигкЪеЕНаЫПЦЕчзгПЦММдЙЩЖЋВПЗжвЕМЈВЙГЅПюЕФЙЋИцЁЗЯдЪОЃКЁАЙЋЫОгк2019Фъ7дТЯђЖЋнИЪаЙњЫАОжЬсНЛСЫИіШЫЫљЕУЫАЭЫЫАЩъЧыЃЌИљОнаЫПЦЕчзгПЦММдЙЩЖЋКњЖїДЭЁЂаэРшУїЁЂИпБўвхВЙГЅЕФЙЩЦБЩъЧыЭЫЫА112,550,463.36дЊЃЈЦфжааэРшУїКЭИпБўвхЖўШЫКЯМЦЩъЧыЭЫЫАН№ЖюЮЊ44,675,838.29дЊЃЉЃЌШєЩЯЪіИіШЫЫљЕУЫАЕУвдЭЫЛиЃЌаЫПЦЕчзгПЦММдЙЩЖЋКњЖїДЭЁЂаэРшУїЁЂИпБўвхЕФИУВПЗжЭЫЫАПЩГхЕжЦфвЕМЈВЙГЅПюЯжН№ВЙГЅВПЗжН№ЖюЁЃЁБ2019Фъ12дТЃЌЁЖЙуЖЋвјьћПЦММЙЩЗнгаЯоЙЋЫОЙигкЪеЕНаЫПЦЕчзгПЦММдЙЩЖЋВПЗжвЕМЈВЙГЅПюЕФЙЋИцЁЗЯдЪОЃКЁАНќШеЃЌЙЋЫОЪеЕНКњЖїДЭЁЂаэРшУїЁЂИпБўвхЯжН№ВЙГЅПюКЯМЦ112,550,462.7дЊЃЌЦфжаКњЖїДЭЕФЯжН№ВЙГЅПюЮЊ67,874,624.87дЊЃЌаэРшУїЕФЯжН№ВЙГЅПюН№ЖюЮЊ24,802,239.26дЊЃЌИпБўвхЕФЯжН№ВЙГЅПюН№ЖюЮЊ19,873,598.63дЊЁЃЁБНсКЯвдЩЯЙЋИцаХЯЂЃЌЖЋнИЪаЫАЮёОжвбОЭвјьћПЦММгк2019Фъ7дТЬсНЛЕФИіШЫЫљЕУЫАЭЫЫАЩъЧыАьРэСЫЖрНЩЫАПюЭЫЫАЁЃ

ЃЈЖўЃЉЁАЖўДЮНЛвзЗЈЁБЕФеїЫААИР§

1.ЁЖЭѕФГгыЙњМвЫАЮёзмОжЩЯКЃЪаЫАЮёОжЕШВЛгшЭЫЫАОіЖЈМАааеўИДвщОіЖЈЖўЩѓааеўХаОіЪщЁЗЃЈ2024ЃЉЛІ03ааже133КХЃЌИУАИР§ЮЊЙЩШЈЪеЙКЖдЖФЪЇАмЕМжТЫАЪеељвщЕФЙњФкЪзР§ЙЋПЊЕФЫОЗЈХаОіЁЃ

2015Фъ12дТжС2016Фъ6дТЃЌАИЭтШЫФГФГгаЯоЙЋЫОЃЈвдЯТМђГЦФГФГЙЋЫОЃЉгыЭѕФГ1ЁЂАИЭтШЫдЌФГФГЧЉЖЉЁЖЗЂааЙЩЗнМАжЇИЖЯжН№ЙКТђзЪВњЕФавщЁЗЃЈвдЯТМђГЦЁЖЙКТђзЪВњавщЁЗЃЉЁЂЁЖЗЂааЙЩЗнМАжЇИЖЯжН№ЙКТђзЪВњЕФРћШѓдЄВтВЙГЅавщЁЗЃЈвдЯТМђГЦЁЖРћШѓдЄВтВЙГЅавщЁЗЃЉЁЂВЙГфавщЕШЃЌдМЖЈФГФГЙЋЫО1ЃЈвдЯТМђГЦФГФГЙЋЫО1ЃЉзЪВњЦРЙРЛљзМШеЮЊ2015Фъ12дТ31ШеЁЃФГФГЙЋЫОвдНЛвзЖдМл115,000ЭђдЊЙКТђЭѕФГ1ЁЂдЌФГФГИїГжЙЩ50%ЕФФГФГЙЋЫО1ЙЩШЈЃЌжЇИЖЗНЪНЮЊжЇИЖЯжН№МАЗЂааЙЩЗнЁЃЭѕФГ1ГіШУФГФГЙЋЫО1ЙЩШЈЕФЯжН№ЖдМлЮЊ25,000ЭђдЊЃЌЙЩЦБЖдМлЮЊ32,500ЭђдЊЁЃЭѕФГ1ЁЂдЌФГФГГаХЕФГФГЙЋЫО1 2016-2019ФъЖШОЛРћШѓФПБъЗжБ№ВЛЕЭгквЛЖЈН№ЖюЁЃШєФГФГЙЋЫО1ЮДДяЕНГаХЕОЛРћШѓЪ§ЃЌЭѕФГ1ЁЂдЌФГФГаыАДееавщдМЖЈНјааВЙГЅЁЃ2016Фъ9дТ8ШеЃЌЭѕФГ1ЪеЕНФГФГЙЋЫОЕФЯжН№ЖдМл25,000ЭђдЊЁЃФГФГЙЋЫОСэЯђЭѕФГ1ЖЈЯђЗЂаа16,598,569ЙЩЙЩЦБЁЃ2016Фъ9дТ12ШеЃЌЩЯЪіЙЩЦБдЄЕЧМЧжСЭѕФГ1УћЯТЁЃЭЌдТ26ШеЃЌЩЯЪіЙЩЦБзюжеЕЧМЧЕНеЫЃЌЭѕФГ1е§ЪНСаШыФГФГЙЋЫОЙЩЖЋУћВсЁЃ2018Фъ4дТ25ШеЃЌФГФГЙЋЫОЪЕЪЉ2017ФъЖШШЈвцЗжХЩЗНАИЁАУП10ЙЩзЊді10ЙЩЁБЃЌЭѕФГ1ГжгаЙЩЦББфЮЊ33,197,138ЙЩЁЃ2017Фъ3дТЃЌЭѕФГ1гЩФГФГЙЋЫО1зїЮЊДњФГОЭЯжН№ЖдМлПюНЩФЩИіШЫЫљЕУЫА5,000ЭђдЊЁЃ

ЧрЦжЫАЮёОжЛќВщОжгк2017Фъ9дТ13ШежС2017Фъ11дТ1ШеЖдЭѕФГ12015Фъ1дТ1ШежС2017Фъ5дТ31ШеЦкМфЕФФЩЫАЧщПіНјааСЫМьВщЃЌКѓзїГіЛІЕиЫАЧрЛќДІЃЈXXXXЃЉXXКХЁЖЫАЮёДІРэОіЖЈЪщЁЗЃЈвдЯТМђГЦ2018ЫАЮёДІРэОіЖЈЃЉЃЌд№СюЭѕФГ1ВЙНЩИіШЫЫљЕУЫА6,400ЭђдЊЃЌИцжЊЭѕФГ1ПЩздЩЯЪіПюЯюНЩЧхЛђепЬсЙЉЯргІЕЃБЃБЛЫАЮёЛњЙиШЗШЯжЎШеЦ№СљЪЎШеФквРЗЈЯђЧрЦжЫАЮёОжЩъЧыааеўИДвщЁЃЭѕФГ1ЪЕМЪгк2017Фъ11дТ15ШееыЖдЧАЪіЙЩЦБЖдМлВПЗжВЙНЩИіШЫЫљЕУЫА6,400ЭђдЊЃЌЭѕФГ1ЮДОЭ2018ЫАЮёДІРэОіЖЈЬсЦ№ааеўИДвщЁЃ

вђФГФГЙЋЫО12018ФъЖШЁЂ2019ФъЖШОЛРћШѓЮДДяБъЃЌФГФГЙЋЫОЗЂВМЙигкЛиЙКФГФГЙЋЫО1ЮДЭъГЩвЕМЈГаХЕЖдгІВЙГЅЙЩЗнЕФЙЋИцЃЌ2018ФъЖШЭѕФГ1ВЙГЅ20,730,949ЙЩЙЩЗнЃЌ2019ФъЖШЭѕФГ1ВЙГЅ6,717,799ЙЩЁЃ2021Фъ3дТ8ШеЃЌФГФГЙЋЫОЗЂВМЙигкжиДѓзЪВњжизщЯюФПЩцМАВЙГЅЙЩЗнВПЗжзЂЯњЭъГЩЕФЙЋИцЃЌвбЭъГЩ2018ФъЖШЭѕФГ1МАдЌФГФГвЕМЈВЙГЅЙЩЗнЕФЛиЙКзЂЯњЪжајЁЃ

2021Фъ12дТ17ШеЃЌФГФГЙЋЫОЗЂВМЙигкФГФГЙЋЫО1вЕМЈГаХЕгІВЙГЅЙЩЦБЛиЙКзЂЯњЪТЯюЕФНјеЙЙЋИцЃЌЭѕФГ1ЯђФГФГЙЋЫОВЙГЅЕФ6,717,799ЙЩЙЩЗнвбгк2021Фъ3дТ4ШезЂЯњЁЃ2022Фъ10дТ11ШеЃЌЭѕФГ1ШЯЮЊЦфЙЩШЈзЊШУНЛвзЖрЩъБЈКЭНЩФЩИіШЫЫљЕУЫА53,744,652.18дЊЃЌЯђЧрЦжЫАЮёОжЩъЧыЭЫЛЙЁЃЧрЦжЫАЮёОжгкЭЌШеЪмРэЃЌОЩѓВщгкЭЌФъ11дТ8ШезїГіЛІЧрЫАЫАЭЈЁВ2022ЁГ1990XXКХЁЖЫАЮёЪТЯюЭЈжЊЪщЁЗЃЈвдЯТМђГЦБЛЫпВЛгшЭЫЫАОіЖЈЃЉЃЌШЯЮЊЭѕФГ1ВЛЗћКЯЮѓЪеЖрНЩЫАПюгІЭЫЫАЧщаЮЃЌОіЖЈВЛгшЭЫЫАЃЌВЂЯђЭѕФГ1ЫЭДяЁЃЭѕФГ1ВЛЗўЃЌЯђЪаЫАЮёОжЩъЧыааеўИДвщЁЃЪаЫАЮёОжгк2023Фъ1дТ8ШеЪмРэЃЌВЂЯђЭѕФГ1ЁЂЧрЦжЫАЮёОжЗжБ№ЫЭДяЪмРэЭЈжЊЪщЁЂЬсГіД№ИДЭЈжЊЪщЁЃЭЌдТ19ШеЃЌЧрЦжЫАЮёОжЬсНЛааеўИДвщД№ИДЪщМАЯрЙижЄОнВФСЯЁЃ2023Фъ2дТ22ШеЃЌЪаЫАЮёОжзїГібгЦкЩѓРэЭЈжЊЪщЃЌОіЖЈбгГЄИДвщЩѓРэЦкЯо30ШеЃЌВЂЯђЭѕФГ1.ЧрЦжЫАЮёОжЫЭДяЁЃЦкМфЭѕФГ1ЬсГідФОэЩъЧыЃЌЪаЫАЮёОжгк2023Фъ3дТ1ШеЪеЕНЃЌСЊЯЕЭѕФГ1ШЗШЯдФОэЪБМфЃЌдМЖЈЕФдФОэЕБШеЭѕФГ1ИцжЊЪаЫАЮёОжШЁЯћдФОэЁЃ2023Фъ3дТ16ШеЃЌЪаЫАЮёОжзїГіЛІЫАИДОізжЁВXXXXЁГXКХЁЖЫАЮёааеўИДвщОіЖЈЪщЁЗЃЈвдЯТМђГЦБЛЫпИДвщОіЖЈЃЉЃЌЮЌГжБЛЫпВЛгшЭЫЫАОіЖЈЃЌВЂЯђЭѕФГ1ЁЂЧрЦжЫАЮёОжЫЭДяЁЃЭѕФГ1ШдВЛЗўЃЌЫпжСдЩѓЗЈдКЃЌЧыЧѓГЗЯњБЛЫпВЛгшЭЫЫАОіЖЈКЭБЛЫпИДвщОіЖЈЁЃ

2.ФўВЈЪаЫАЮёОжЃКВЛжДааКЃФЯД№ИДзіЗЈЃЌРћШѓВЙГЅВЛПЩЪгЮЊЕїећЪмШУЙЩШЈЕФЖЈМл

2020Фъ3дТЃЌФўВЈЪаЫАЮёОждк12366ФЩЫАЗўЮёЦНЬЈЛиИДСєбдзЩбЏЃКЁАЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЕкЮхЪЎСљЬѕЙцЖЈЃКЦѓвЕЕФИїЯюзЪВњЃЌАќРЈЙЬЖЈзЪВњЁЂЩњЮязЪВњЁЂЮоаЮзЪВњЁЂГЄЦкД§ЬЏЗбгУЁЂЭЖзЪзЪВњЁЂДцЛѕЕШЃЌвдРњЪЗГЩБОЮЊМЦЫАЛљДЁЁЃЧАПюЫљГЦРњЪЗГЩБОЃЌЪЧжИЦѓвЕШЁЕУИУЯюзЪВњЪБЪЕМЪЗЂЩњЕФжЇГіЁЃФўВЈВЛжДааЁЃЁБ

3.ЯУУХЪаЫАЮёОжЃКШЁЕУВЙГЅЗНВЛЕУЕїећИУзЪВњЕФМЦЫАЛљДЁ

2021Фъ3дТЃЌЯУУХЪаЫАЮёОждк12366ФЩЫАЗўЮёЦНЬЈЛиИДСєбдзЩбЏЃКЁАз№ОДЕФФЩЫАШЫЃЈПлНЩвхЮёШЫЁЂНЩЗбШЫЃЉФњКУЃЁФњЬсНЛЕФЭјЩЯСєбдзЩбЏвбЪеЯЄЃЌЯжД№ИДШчЯТЃКЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗЕкЮхЪЎСљЬѕЙцЖЈЃЌЦѓвЕЕФИїЯюзЪВњЃЌАќРЈЙЬЖЈзЪВњЁЂЩњЮязЪВњЁЂЮоаЮзЪВњЁЂГЄЦкД§ЬЏЗбгУЁЂЭЖзЪзЪВњЁЂДцЛѕЕШЃЌвдРњЪЗГЩБОЮЊМЦЫАЛљДЁЁЃЧАПюЫљГЦРњЪЗГЩБОЃЌЪЧжИЦѓвЕШЁЕУИУЯюзЪВњЪБЪЕМЪЗЂЩњЕФжЇГіЁЃЦѓвЕГжгаИїЯюзЪВњЦкМфзЪВњдіжЕЛђепМѕжЕЃЌГ§ЙњЮёдКВЦеўЁЂЫАЮёжїЙмВПУХЙцЖЈПЩвдШЗШЯЫ№вцЭтЃЌВЛЕУЕїећИУзЪВњЕФМЦЫАЛљДЁЁЃЧызёеежДааЁЃЁБ

4.ЫФДЈЪЁЫАЮёОжЃКМсГжЫАВЛжиеївВВЛТЉеїЁЂЫАЛсДІРэвЛжТЕФДІРэддђ

2020Фъ7дТЃЌЙњМвЫАЮёзмОжЫФДЈЪЁЫАЮёОжЙигкД№ИДеўаЫФДЈЪЁЕкЪЎЖўНьЮЏдБЛсЕкШ§ДЮЛсвщЕк0427КХЬсАИЕФКЏЃКЁАФПЧАЃЌЮвЙњЦѓвЕЫљЕУЫАЙигкЖдЖФавщЕФЫАЮёДІРэЃЌВЂЮожБНгУїШЗЕФЮФМўЙцЗЖ;ИіШЫЫљЕУЫАЯжааеўВпвРОнЮЊЁЖЙЩШЈзЊШУЫљЕУИіШЫЫљЕУЫАЙмРэАьЗЈ(Ъдаа)ЁЗ(ЙњМвЫАЮёзмОжЙЋИц2014ФъЕк67КХ)ЃЌИУАьЗЈДгддђЩЯУїШЗСЫЛљБОеўВпЃЌОпЬхВйзїШдашвЊНјвЛВНЯИЛЏЁЃ2019ФъЃЌЮвОжвбОЭЯрЙиЮЪЬтНјааСЫЕїбаЁЂЬНЬжЃЌаЮГЩСЫДІРэИУЮЪЬтЕФЙлЕуКЭНЈвщЃЌВЂЯђЙњМвЫАЮёзмОжЫљЕУЫАЫОзїСЫзЈЬтБЈИцЁЃНгЕНФњЕФЬсАИНЈвщКѓЃЌвђЪЁЫАЮёОжУЛгаеўВпНтЪЭШЈЃЌЮвОжзЈЬтбаОПСЫИУЮЪЬтЃЌдйДЮвдЪщУцаЮЪНЯђЙњМвЫАЮёзмОжБЈИцЃЌЬсЧыЙњМвЫАЮёзмОжЩЬВЦеўВПбаОПГіЬЈеўВпЮФМўЁЃЯТвЛВНЃЌЮвОжНЋМсГжЫАВЛжиеївВВЛТЉеїЁЂЫАЛсДІРэвЛжТЕФДІРэддђЃЌМЬајИњНјТфЪЕЬсАИЯрЙиЙЄзївЊЧѓЃЌЭЦЖЏдчШеНтОіЖдЖФавщЩцМАЕФЫАЪеФбЬтЁЃЁБ

5.ИЃНЈЪЁЫАЮёОжЃКИіШЫвбНЩЫАПюУЛгаЭЫЫАеўВпЃЌЪеЕНВЙГЅИіШЫВЛеїЫА

2021Фъ6дТЃЌ12366ФЩЫАЗўЮёЦНЬЈСєбдзЩбЏЃКЁА2020Фъ1дТЃЌеХШ§ЯђРюЫФЙКТђГжгаЕФAЙЋЫО100%ЙЩШЈЃЌРюЫФЖдAЙЋЫОЕФЭЖзЪГЩБОЮЊ100ЭђдЊЃЌеХШ§ЙКТђAЙЋЫОЕФМлИёЮЊ200ЭђдЊЃЌвчМлСЫ100ЭђдЊЃЌРюЫФвбООЭИУБЪЙЩШЈзЊШУЪевцНЩФЩСЫ20ЭђдЊИіШЫЫљЕУЫАЁЃдкзЊШУавщЩЯЃЌРюЫФГаХЕЃЌШчЙћAЙЋЫО2020ФъЖШЕФОЛРћШѓЕЭгк50ЭђдЊЃЌРюЫФНЋВЙГЅ50ЭђдЊИјеХШ§ЁЃ2020Фъ4дТЃЌAЙЋЫООЩѓМЦЕФОЛРћШѓН№ЖюЮЊ35ЭђдЊЃЌУЛгаЭъГЩГаХЕЕФРћШѓФПБъЃЌвђДЫЃЌРюЫФашвЊВЙГЅеХШ§50ЭђдЊЁЃЧыЮЪЃК1ЁЂРюЫФжЇИЖ50ЭђдЊВЙГЅПюКѓЃЌЪЧЗёПЩвдЯђЫАЮёЛњЙиЩъЧыЭЫЛи10ЭђдЊЙЩШЈзЊШУЕФИіШЫЫљЕУЫАЃП2ЁЂеХШ§ЪеЕНет50ЭђдЊВЙГЅПюЃЌЪЧЗёашвЊНЩФЩИіШЫЫљЕУЫАЃПЪЧЗёашвЊАДееХМШЛЫљЕУНЩФЩ20%ЕФИіШЫЫљЕУЫАЃПЁБ

ИЃНЈЪЁЫАЮёОжД№ИДЃКЁАИљОнЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЁЗЕкСљЬѕЙцЖЈЃЌВЦВњзЊШУЫљЕУЃЌвдзЊШУВЦВњЕФЪеШыЖюМѕГ§ВЦВњджЕКЭКЯРэЗбгУКѓЕФгрЖюЃЌЮЊгІФЩЫАЫљЕУЖюЁЃФњЫљЪіЕФЧщаЮУЛгаЭЫЛЙИіШЫЫљЕУЫАЕФЯрЙиеўВпЁЃХМШЛЫљЕУЃЌЪЧжИИіШЫЕУНБЁЂжаНБЁЂжаВЪвдМАЦфЫћХМШЛаджЪЕФЫљЕУЁЃШчФњЫљЪіЁАеХШ§ЪеЕНет50ЭђдЊВЙГЅПюЁБВЛЪєгкХМШЛЫљЕУЃЌВЛНЩФЩИіШЫЫљЕУЫАЁЃЁБ

6.ЖЋнИЪаЫАЮёОжЃКАДЙЋдЪМлжЕНЩФЩИіШЫЫљЕУЫА

2019Фъ11дТЃЌ12366ФЩЫАЗўЮёЦНЬЈСєбдзЩбЏЃКЁАЮвдкв§ШыаТРДЕФЭЖзЪШЫЪБгаЖдЖФЬѕПюЃЌЯжЖдЖФЪЇАмЃЌгІВЙГЅИјЭЖзЪШЫ1ИіЕуЕФЙЩШЈЃЌЧыЮЪДЫЙЩШЈзЊШУИјЖдЗНЕФЪБКюЪЧ0дЊзіМлЃЌашвЊЮвНЛИіЫАТ№ЃПЁБ

ЖЋнИЪаЫАЮёОжД№ИДЃКЁА1ЁЂФњдкЖдЖФЪЇАмЪБВЙГЅИјЖдЗНЕФЙЩШЈгІзїЮЊЙЩШЈзЊШУДІРэЃЌАДееЁЖЙњМвЫАЮёзмОжЙигкЗЂВМЁДЙЩШЈзЊШУЫљЕУИіШЫЫљЕУЫАЙмРэАьЗЈЃЈЪдааЃЉЁЕЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2014ФъЕк67КХЃЉЕФЙцЖЈЃЌвдЙЩШЈзЊШУЪеШыМѕГ§ЙЩШЈджЕКЭКЯРэЗбгУКѓЕФгрЖюЮЊгІФЩЫАЫљЕУЖюЃЌАДЁАВЦВњзЊШУЫљЕУЁБНЩФЩИіШЫЫљЕУЫАЁЃ2ЁЂЙЩШЈзЊШУЪеШыгІЕБАДееЙЋЦННЛвзддђШЗЖЈЁЃЙЩШЈзЊШУЪеШыУїЯдЦЋЕЭЧвЮое§ЕБРэгЩЕФЃЌжїЙмЫАЮёЛњЙиПЩвдКЫЖЈЙЩШЈзЊШУЪеШыЁЃвђДЫЃЌФњВЙГЅИјЖдЗНЕФЙЩШЈЃЌгІАДЙЋЦННЛвзддђШЗЖЈЙЩШЈзЊШУЪеШыВЂЩъБЈИіШЫЫљЕУЫАЁЃЁБ

ЫФЁЂАФДѓРћбЧЁЂ МгФУДѓЁЂУРЙњЖдЖФавщЫАЮёДІРэЁАвЛДЮНЛвзЗЈЁБЂн

1.АФДѓРћбЧЁЃАФДѓРћбЧЕФЖдЖФНЛвзЗжЮЊе§ЯђЖдЖФКЭЗДЯђЖдЖФЁЃе§ЯђЖдЖФЪЧжИЙКТђЗНЯШжЇИЖГіЪлЗНвЛВПЗжМлПюЃЌД§ЛђгаЖдМлавщдМЖЈЕФФкШнДЅЗЂЪБЃЌЙКТђЗНдйжЇИЖвЛВПЗжМлПюИјГіЪлЗНЁЃЗДЯђЖдЖФЪЧжИЕБЛђгаЖдМлавщдМЖЈЕФФкШнДЅЗЂЪБЃЌГіЪлЗНЯђЙКТђЗНжЇИЖвЛЖЈЕФВЙГЅПюЁЃАФДѓРћбЧгк2016Фъ1дТГіЬЈЕФЁЖ2015ФъЫАЮёМАЭЫанН№ЗЈаое§АИЃЈ2015ФъЕк6КХДыЪЉЃЉЬѕР§ЁЗЃЌдЪаэНЋ2015Фъ4дТ24ШежЎКѓЧЉЪ№ЕФЖдЖФавщжагаЙиЛђгаЖдМлЕФЬѕПюЪгЮЊПДДЉЛђгаЖдМлШЈРћЁЃИљОнЙцЖЈЃЌФЩЫАШЫдкШЁЕУПДДЉЛђгаЖдМлШЈРћЪБЃЌПЩвдЯШАДднЙРН№ЖюШЗШЯзЪБОРћЕУЛђЫ№ЪЇЃЌВЂНЩФЩЯргІЫАПюЃЌЖјдквдКѓФъЖШИљОнЪЕМЪЧщПіОЭЦкГѕЕФзЪБОРћЕУЛђЫ№ЪЇН№ЖюНјааЕїећЁЃдке§ЯђЖдЖФжаЃЌГіЪлЗНдкНЛвзШевдГѕЪММлПюЮЊЖдМлМЦЫузЪБОРћЕУЁЃдкКѓајМЦСПжаЃЌвдКѓЦкШЁЕУЕФЖдМлгыМЦЫАЛљДЁжЎМфЕФВюЖюЕїећЧАЦкзЪБОРћЕУЁЃдкКѓајМЦСПжаШЗШЯЕФзЪБОРћЕУЃЌПЩвдЯђЧАзЗЫнЕїећФЩЫАЩъБЈжСЖрЫФФъЁЃдкЗДЯђЖдЖФжаЃЌТєЗНГЅЛЙИјТђЗНЕФШЮКЮПюЯюНЋМѕЩйЦфзЪБОЪевцЁЃТєЗНгІИљОнКѓЦкШЁЕУЕФЖдМлгыМЦЫАЛљДЁжЎВюЖюЖдЧАЦкШЗШЯЕФзЪБОРћЕУН№ЖюНјааЕїећЃЌВЂЭЌЪБЯђЫАЮёЛњЙиЩъЧыаоИФНЛвзЗЂЩњЕБФъЕФгІФЩЫАЖюЁЃ

2.МгФУДѓЁЃМгФУДѓЕФЛњжЦИњАФДѓРћбЧЕФБШНЯЯрЯёЁЃдкМгФУДѓЕФЫАЗЈПђМмЯТЃЌЗДЯђЖдЖФжаЃЌЕБФъгаЖргрЫ№ЪЇЕФФЩЫАШЫПЩвдЭљЧАзЗЫнШ§ФъЃЌРћгУИУЫ№ЪЇГхЕжжЎЧАШ§ФъЕФгІФЩЫАЫљЕУЃЈШчгаЃЉЁЃЛЛОфЛАЫЕЃЌШчЙћЖдЖФЪЇАмЕФВЙГЅН№ЃЈЫ№ЪЇЃЉдкНЛвзЗЂЩњжЎКѓШ§ФъФкжЇИЖЃЌФЩЫАШЫЖМПЩвдНЋИУЫ№ЪЇгУРДЖдГхНЛвзЗЂЩњЪБКђЕФгІФЩЫАЫљЕУЃЌВЂЩъЧыЭЫЫАЁЃ

3.УРЙњЁЃУРЙњЖдЙЋПЊжЄШЏЪаГЁНЛвзжаЕФЛђгаЖдМлАВХХжївЊВЩгУСНжжЗНЗЈНјааЫАЮёДІРэЃЌЗжБ№ЮЊЁАЙиБеНЛвзЁБЗЈКЭЁАПЊЗХНЛвзЁБЗЈЁЃдкЁАЙиБеНЛвзЁБЗЈЯТЃЌШчЙћШЁЕУЪеШыЕФФЩЫАШЫвбОЖдИУЪеШыгаДІжУШЈЃЌФЧУДМДЪЙНЛвзжаДцдкЛђгаЖдМлЃЌФЩЫАШЫШдгІдкЛёЕУДІжУШЈЕФЕБФъШЗШЯИУЯюЪеШыЁЃдкШЗШЯЪеШыЕФЕБФъЃЌФЩЫАвхЮёЗЂЩњЃЌФЩЫАШЫашвЊОЭШЗШЯЕФЫљЕУдкУРЙњФЩЫАЁЃдкетжжЧщПіЯТЃЌШчЙћЮДРДЪТМўЕМжТГіЪлШедЄЙРЕФЛђгаЖдМлЙЋдЪМлжЕгыЧхНсЛђгаавщЕФМлИёВЛвЛжТЕФЃЌГіЪлЗННЋШЗШЯЖюЭтЕФЫљЕУЛђЫ№ЪЇЁЃдкЁАПЊЗХНЛвзЁБЗЈЯТЃЌГіЪлЗННідкЦфГіЪлзЪВњЕФМЦЫАЛљДЁвбОШЋВПЛиЪеКѓВХШЗШЯзЪВњЕФГіЪлЫљЕУЃЌВЂЧвНіЕБЮДРДЕФЪТМўжеНсСЫЛђгаЪТМўЛђепЛђгаЖдМлавщНсЧхЃЌМДзюжеЕФНЛвзМлИёШЗЖЈЪБЃЌЗНЪгЮЊНЛвзвбОЭъГЩЁЃвђДЫЃЌЁАПЊЗХНЛвзЁБЗЈЪЕжЪЪЧвЛжжЖдШЋВПЛђВПЗжвбЪЕЯжЪевцЕФЕнбгФЩЫАЗНЗЈЁЃ

ЮхЁЂЖдЖФвЕМЈВЙГЅИіЫАељвщНтОіЗНАИ

вдЩЯЗжЮіПЩвдПДГіЃЌВЛТлЪЧАФДѓРћбЧЃЌЛЙЪЧМгФУДѓЃЌвжЛђУРЙњЃЌЦфИљБОЖМЪЧНЋЖдЖФавщЪгЮЊвЛИіНЛвзЃЌМДВЩгУЕФЪЧЁАвЛДЮНЛвзЗЈЁБЃЌЖдЖдЖФавщжаЛђгаЪевцЛђепЫ№ЪЇгшвдШЗШЯЃЌЭЈЙ§ЕнбгЛђепЭЫЫАЕФЗНЪННјааДІРэЁЃ

гЩгкЮвЙњШБЗІЖдЖФавщЕФЯрЙиЫАЪеЗЈЙцКЭеўВпжИв§ЃЌЪЕЮёжаИїЕиЧјЕФЫАЮёВПУХЖдвЕМЈВЙГЅЪеШыЕФИіШЫЫљЕУЫАЮЪЬтДІРэПкОЖВЛвЛЃЌМЋвзв§ЗЂЫАЮёељвщЁЃР§ШчЃЌФГаЉЕиЧјдкДЅЗЂЙРжЕЕїећЛњжЦЪБЃЌвЊЧѓЪмШУЗНЖдШЁЕУЕФвЕМЈВЙГЅПюгІЕБНЩФЩЫљЕУЫАЃЌЖјФГаЉЕиЧјдђУЛгавЊЧѓЪмШУЗНЖдвЕМЈВЙГЅЛЗНкНЩФЩИіШЫЫљЕУЫАЁЃР§ШчЃЌВПЗжЕиЧјдкДЅЗЂвЕМЈВЙГЅЬѕПюЪБЃЌдЪаэФЩЫАШЫвдвЕМЈВЙГЅГхМѕгІФЩЫАЫљЕУЖюЃЌМДФЩЫАШЫПЩвдЖддЯШЖрНЩФЩЕФЙЩШЈзЊШУЫљЕУЫАЩъЧыЭЫЫАЁЃвђЫАЗЈЕФжЭКѓадЁЂФЃК§адЃЌдьГЩЕБЧАЖдЖФавщЕФЫАЮёЪЕМљжДааПкОЖВЛвЛЃЌЮЅЗДСЫЫАЪеЗЈЖЈддђЃЌЦЦЛЕСЫЫАЪеЕФШЗЖЈадЃЌдіМгСЫЫАЮёВПУХгыФЩЫАжїЬхЕФЫАЮёељвщЁЃ

БЪепШЯЮЊЃЌЁАЖдЖФавщЁБжаЗћКЯЬѕМўЕФЕФвЕМЈВЙГЅЃЌПЩвдзїЮЊЙЩШЈзЊШУМлИёЕїећЩъЧыЭЫЫАЁЃЪзЯШЙЩШЈзЊШУжїавщжЎЭтЭЈЙ§ВЙГфавщЛђЦфЫћаЮЪНСэаадМЖЈЖдЖФАВХХДцдкгкЭЌвЛЙЩШЈзЊШУЗЈТЩЙиЯЕЁЃжЛгаНЋжїавщКЭВЙГфавщКЯВЂКѓЃЌВХФмШЗЖЈзюжеЕФЙЩШЈзЊШУМлИёЃЌЙЩШЈНЛвзВХЫузюжеЭъГЩЃЌГфЗжЗДгГвЕЮёЕФЪЕжЪЁЃЦфДЮЁЖЙњМвЫАЮёзмОжЙигкЗЂВМЁДЙЩШЈзЊШУЫљЕУИіШЫЫљЕУЫАЙмРэАьЗЈ(Ъдаа)ЁЕЕФЙЋИцЁЗ(ЙњМвЫАЮёзмОжЙЋИц2014Фъ67КХ)ЕкОХЬѕЙцЖЈЃКЁАФЩЫАШЫАДееКЯЭЌдМЖЈЃЌдкТњзудМЖЈЬѕМўКѓШЁЕУЕФКѓајЪеШыЃЌгІЕБзїЮЊЙЩШЈзЊШУЪеШыЁЃЁБМШШЛЙцЖЈКѓајЪеШыгІИУМЦШыЙЩШЈзЊШУЪеШыЃЌФЧУДТњзудМЖЈЬѕМўКѓВњЩњЕФКѓајЫ№ЪЇЃЌвВгІЕїМѕЙЩШЈзЊШУЪеШыЁЃ

ФПЧАЩаЮоЖдЖФАВХХЕФЫАЪеЙцЖЈЃЌЫАЮёЛњЙигыФЩЫАШЫЖдгкЪЧЗёгІНЩЫАМАШчКЮНЩЫАДцдкВЛЭЌЕФвтМћЁЃЖрЪ§ЖдЖФавщЕФН№ЖюМЋДѓЃЌвЛЕЉВњЩњЫАЮёељвщЃЌВЙЫАН№ЖюНЋЗЧГЃДѓЁЃЫљвддкЧЉЖЉЖдЖФавщЪБЃЌгІЕБЬсЧАПМТЧЫАЪеЗчЯеЃЌПЩвдДгвдЯТМИИіЗНУцПМТЧЫАЪевђЫиЃК

ЃЈвЛЃЉжїЖЏгыЫАЮёЛњЙиЙЕЭЈЁЃНЛвзЫЋЗНОЭЖдЖФавщжїЖЏзЩбЏЫАЮёЛњЙиЃЌЖдгквЕМЈВЙГЅЕФЫАЮёДІРэЗНЪНЃЌОЁСПељШЁЫАЮёЛњЙиЕФШЯПЩЁЃ

ЃЈЖўЃЉавщжаГфЗжУшЪівЕЮёЪЕжЪЃЌБмУтБЛЖЈЮЊЁАдљЫЭЁБЁЃЪЕМљжагааЉЖдЖФавщдМЖЈВЛЙцЗЖЃЌНЋвЕМЈВЙГЅБэЪіЮЊЁАдљЫЭЁБЃЌШнвзВњЩњЮѓНтЁЃ

ЃЈШ§ЃЉКЯРэЩшМЦНЛвзТЗОЖ

ИФБфНЛвзТЗОЖЃЌНЋЗДЯђЖдЖФФЃЪНзЊЮЊе§ЯђЖдЖФФЃЪНЁЃгЩгкЫАЗЈжаЕФеїЫАЖдЯѓБиаыЪЧШЗЖЈадЕФНЛвзЁЃдке§ЯђЖдЖФжаЃЌНЛвзМлПюгЩСНВПЗжзщГЩЃКвЛВПЗжЪЧШЗЖЈадЕФПюЯюЃЌвЛИіНЛвзДяГЩЪББиаыжЇИЖЕФПюЯюЃЛСэвЛВПЗжЪЧВЛШЗЖЈЕФПюЯюЃЌФмЗёЪЕЯжаыИљОнБъЕФзЪВњдкНЛвзКѓЕФвЕМЈБэЯжЖјЖЈЁЃдкНЛвзДяГЩЪБЧАепашвЊСЂМДНЩЫАЃЌКѓепгЩгкН№ЖюМАЪБМфЕФВЛШЗЖЈЃЌЮоаыдкНЛвзДяГЩЪБСЂМДНЩЫАЁЃвђДЫЃЌДгЫАЪеЗчЯеЗРПиЕФНЧЖШЖјбдЃЌе§ЯђЖдЖФФЃЪНЪЧвЛжжНЯЮЊПЦбЇЕФФЃЪНЁЃ

е§ШчЮвЙњжЊУћЫАЮёТЩЪІШЮе§гТРЯЪІжИГіЃЌЁАзїЮЊвЛУћЮЊФЩЫАШЫЬсЙЉЗўЮёЕФзЈвЕШЫЪПЃЌЮвУЧЮоСІИФБфЙцдђЃЌжЛФмШЅЪЪгІЙцдђЃЛЮвУЧУЛБивЊШЅКЭЯжгаЙцдђгВИеЃЌЖјЪЧвЊбЇЛсБфЭЈвдЪЪгІЙцдђЁЃЁБЫћНЈвщЃЌЁАЖдЯжгаЖдЖФавщПђМмНјааИФНјЃЌаЮГЩаТЕФНЛвзЪТЪЕЁБЁЃФЧУДЃЌвдКѓЖдЖФавщИУдѕУДЧЉВХПЩвдБмУтЫАЦѓељвщЃП

БЪепНќЦкВщдФЗжЮіЪЅЯцЩњЮяПЦММЙЩЗнгаЯоЙЋЫОЙигкЪеЙКЙЩШЈЕФЙЋИцЕк2025-004ЙЋИцЃЌЕУжЊЪЅЯцЩњЮяЪеЙКЙЩШЈЪБбЁдёЕФе§ЯђЖдЖФавщАИР§вВаэФмЬсЙЉКмКУЕФЫМТЗЃЌЦфжївЊЬѕПюЫЕУїШчЯТЃК

ЮхЁЂНЛвзКЯЭЌЛђавщЕФжївЊФкШнЂо

(вЛ)авщжїЬх

МзЗН:ЪЅЯцЩњЮя

ввЗН:ЙњСМУёЪЂ/дЦЪЏЬЉдЃ/ФўВЈЛулѓ/ЯУУХЧкем/ЙњСМШЊЪЄ/жЃЫЎдА/ЮтвЕЬэ

БћЗН:жаЩНКЃМУ

(Жў)НЛвзМлИё

ЙЋЫОНЋгыжаЩНКЃМУМАЦфЙЩЖЋЗжБ№ЧЉЖЉЁЖжЇИЖЯжН№ЪеЙКЙЩШЈавщЁЗЃЌвдШЫУёБв80,750.00ЭђдЊКЯМЦЪеЙКжаЩНКЃМУ100%ЙЩШЈЃЌОпЬхЧщПіШчЯТ:

зЂ:ЩЯБэжаКЯМЦЪ§гыИїУїЯИЪ§ЯрМгжЎКЭдкЮВЪ§ЩЯШчгаВювьЃЌЪЧгЩгкЫФЩсЮхШыЫљдьГЩЁЃ

(Ш§)жЇИЖЗНЪНМАжЇИЖЦкЯо

ЩЯЪіНЛвзЖдМлНЋвдЯжН№ЗНЪНЗжЦкжЇИЖЃЌОпЬхШчЯТ:

1ЁЂЕквЛЦкЙЩШЈзЊШУПю:дкБОДЮНЛвзЙЩШЈзЊШУавщЕк3.1ЬѕдМЖЈЕФЯШОіЬѕМўОљвбТњзуЛђБЛМзЗНЪщУцЛэУтЕФЧАЬсЯТЃЌввЗНгІДйЪЙФПБъЙЋЫОЪщУцЭЈжЊМзЗНВЂЬсНЛШЋВПЯШОіЬѕМўвбТњзуЕФШЗШЯКЏЃЌМзЗНашдкЪщУцЭЈжЊЗЂГіжЎШеЕФДЮШеЦ№ЫуЕФ7ИіЙЄзїШеФкЯђМзЗНгыввЗНЙВЭЌжИЖЈЕФвјааЙВЙмеЫЛЇжЇИЖЕквЛЦкЙЩШЈзЊШУПюКЯМЦ35,000ЭђдЊЁЃздБОДЮНЛвзОМзЗНЗЂВМаХЯЂХћТЖЙЋИцВЂЛёЕУЩЯКЃжЄШЏНЛвзЫљШЯПЩКѓ5ИіЙЄзїШеФкЃЌМзЗНгІХфКЯНтГ§ЙВЙмеЫЛЇжаЕФзЪН№ЙВЙмЃЌЕквЛЦкЙЩШЈзЊШУПюМДЙщввЗНЖРСЂжЇХфЃЌВЂЪгЮЊМзЗНЭъГЩЕквЛЦкЙЩШЈзЊШУПюЕФжЇИЖЁЃ

2ЁЂЕкЖўЦкЙЩШЈзЊШУПю:ввЗНгІдкЪеЕНМзЗНЕквЛЦкЙЩШЈзЊШУПюВЂНтГ§ЙВЙмеЫЛЇжаЕФзЪН№ЙВЙмжЎШеЦ№10ИіЙЄзїШеФкХфКЯФПБъЙЋЫОАьРэЙЩШЈзЊШУЕФЪаГЁжїЬхБфИќЕЧМЧЪжајМАЭъГЩБОавщЕк4.4ЬѕдМЖЈЪТЯюЁЃМзЗНдкБОавщЕк4.4ЬѕдМЖЈЪТЯюЭъГЩМАБОДЮЙЩШЈзЊШУЭъГЩЪаГЁжїЬхБфИќЕЧМЧжЎШеЦ№ЕФ20ИіЙЄзїШеФкЯђввЗНжИЖЈвјааеЫЛЇжЇИЖЕкЖўЦкЙЩШЈзЊШУПюКЯМЦ35,000ЭђдЊЁЃ

3ЁЂЕкШ§ЦкЙЩШЈзЊШУПю:Мјгк2024ФъЖШвбНсЪјЃЌЕЋФПБъЙЋЫО2024ФъЖШЩѓМЦЙЄзїЩаЮДПЊЪМЃЌЕкШ§ЦкЙЩШЈзЊШУПюИљОнФПБъЙЋЫО2024ФъЖШОЩѓМЦЕФвЕМЈЧщПіНјаажЇИЖ:

(1)ШчФПБъЙЋЫО2024ФъЖШОЩѓМЦЕФОЛРћШѓ(АДПлГ§ЗЧОГЃадЫ№вцЧАКѓЕФОЛРћШѓЪыЕЭддђШЗЖЈ)ДяЕНЛђГЌЙ§10,000ЭђдЊЕФЃЌдђдкОМзЗНЦИЧыЕФЩѓМЦЛњЙЙЖдФПБъЙЋЫО2024ФъЖШНјааЩѓМЦВЂГіОпЁЖЩѓМЦБЈИцЁЗКѓ20ИіЙЄзїШеФкЯђввЗНжИЖЈвјааеЫЛЇжЇИЖЕкШ§ЦкЙЩШЈзЊШУПюКЯМЦ10,750ЭђдЊЁЃ

(2)ШчФПБъЙЋЫО2024ФъЖШОЩѓМЦЕФОЛРћШѓ(АДПлГ§ЗЧОГЃадЫ№вцЧАКѓЕФОЛРћШѓЪыЕЭддђШЗЖЈ)ЮДГЌЙ§7,000ЭђдЊЕФЃЌМзЗНЮоашжЇИЖЕкШ§ЦкЙЩШЈзЊШУПюЁЃ

(3)ШчФПБъЙЋЫО2024ФъЖШОЩѓМЦЕФОЛРћШѓ(АДПлГ§ЗЧОГЃадЫ№вцЧАКѓЕФОЛРћШѓЪыЕЭддђШЗЖЈ)ГЌЙ§7,000ЭђдЊЕЋЮДДяЕН10,000ЭђдЊЃЌдђМзЗНгаШЈПлМѕЕкШ§ЦкЙЩШЈзЊШУПюЃЌПлМѕКѓЕФЕкШ§ЦкЙЩШЈзЊШУПю=10,750ЭђдЊ*(ФПБъЙЋЫО2024ФъЖШОЩѓМЦЕФОЛРћШѓ-7,000ЭђдЊ)/3,000ЭђдЊЃЌдкОМзЗНЦИЧыЕФЩѓМЦЛњЙЙЖдФПБъЙЋЫО2024ФъЖШНјааЩѓМЦВЂГіОпЁЖЩѓМЦБЈИцЁЗКѓ20ИіЙЄзїШеФкЯђввЗНжИЖЈвјааеЫЛЇжЇИЖЁЃ

(Юх)вЕМЈГаХЕМАЙРжЕЕїећ

1ЁЂвЕМЈГаХЕЦк:ввЗНЖдФПБъЙЋЫОЕФвЕМЈГаХЕЦкЮЊ2025ФъЁЂ2026ФъЖўИіЛсМЦФъЖШЁЃ

2ЁЂГаХЕОЛРћШѓ:ввЗНГаХЕФПБъЙЋЫО2025ФъЖШЁЂ2026ФъЖШОЩѓМЦЕФОЛРћШѓ(АДПлГ§ЗЧОГЃадЫ№вцЧАКѓЕФОЛРћШѓЪыЕЭддђШЗЖЈ)ЗжБ№ВЛЕЭгк14,000ЭђдЊЁЂ18,000ЭђдЊЁЃ

вЕМЈГаХЕЦкФкЃЌдкУПвЛЛсМЦФъЖШНсЪјКѓ4ИідТФкЃЌгЩМзЗНЦИЧыЗћКЯЁЖжЄШЏЗЈЁЗЙцЖЈЕФЛсМЦЪІЪТЮёЫљЖдФПБъЙЋЫОЕФЪЕМЪОЛРћШѓЧщПіНјааЩѓКЫВЂГіОпЁЖзЈЯюЩѓКЫБЈИцЁЗЃЌФПБъЙЋЫОгквЕМЈГаХЕЦкМфЕФЪЕМЪвЕМЈЪ§гыГаХЕвЕМЈЪ§ВювьЧщПівдИУзЈЯюЩѓКЫБЈИцдиУїЕФЪ§ОнЮЊзМЁЃЬиБ№ЕиЃЌвЕМЈГаХЕЦкФкЃЌдкШЗЖЈЪЕМЪОЛРћШѓЪБПЩЬоГ§ВПЗжЗбгУМАжЇГіЕШЕФгАЯьЁЃ

3ЁЂЙРжЕЕїећ:

(1)змддђ:

ШчФПБъЙЋЫО2025ФъЖШЭъГЩГаХЕОЛРћШѓ100%ЕФЃЌдђФПБъЙЋЫОБОДЮНЛвзећЬхЙРжЕдіМг17,250ЭђдЊЃЌШчФПБъЙЋЫО2026ФъЖШЭъГЩГаХЕОЛРћШѓ100%ЕФЃЌдђФПБъЙЋЫОБОДЮНЛвзећЬхЙРжЕдіМг22,000ЭђдЊЁЃ

вддЙРжЕ80,750.00ЭђдЊЮЊЛљДЁЃЌЧАЪіЙРжЕЕїећЭъГЩКѓЃЌФПБъЙЋЫОЙРжЕЕїећЕФдіМгЖюРлМЦВЛЕУГЌЙ§39.250ЭђдЊЁЃ

(2)ДЅЗЂЬѕМў:

ЂйШєФПБъЙЋЫОдквЕМЈГаХЕЦкФкШЮКЮЛсМЦФъЖШЪЕМЪОЛРћШѓГЌЙ§ГаХЕОЛРћШѓ70%ЕФЃЌЫЋЗНИљОнИУЛсМЦФъЖШЪЕМЪОЛРћШѓЧщПіНјааЯргІЙРжЕЕїећЃЌВЂгЩМзЗНЯђввЗНзЗМгжЇИЖНЛвзЖдМл;

ЂкШчФПБъЙЋЫОдквЕМЈГаХЕЦкФкШЮКЮЛсМЦФъЖШЪЕМЪОЛРћШѓОљЮДГЌЙ§ГаХЕОЛРћШѓ 70%ЕФЃЌдђЫЋЗНВЛЦєЖЏЙРжЕЕїећ:

ЂлШчФПБъЙЋЫОдквЕМЈГаХЕЦкФкФГвЛИіЛсМЦФъЖШЪЕМЪОЛРћШѓЮДГЌЙ§ГаХЕОЛРћШѓ 70%ЕФЃЌдђЮоашИљОнИУЛсМЦФъЖШЪЕМЪОЛРћШѓЧщПіНјааЯргІЙРжЕЕїећЃЌЕЋвЕМЈГаХЕЦкФкЪЕМЪОЛРћШѓГЌЙ§ГаХЕОЛРћШѓ70%ЕФЦфЫћЛсМЦФъЖШШдИљОнБОавщдМЖЈНјааЙРжЕЕїећЁЃ

(3)МЦЫуЗНЪН:

ЂйШчЦєЖЏЙРжЕЕїећЃЌМзЗНЯђввЗНвдЯжН№зЗМгжЇИЖНЛвзЖдМлЃЌзЗМгжЇИЖНЛвзЖдМлН№ЖюЕФМЦЫуЙЋЪНЮЊ:ЕБФъЖШзЗМгжЇИЖНЛвзЖдМлН№Жю=(ЕБФъЖШЪЕМЪОЛРћШѓвЛЕБФъЖШГаХЕОЛРћШѓx70%)÷(ЕБФъЖШГаХЕОЛРћШѓx30%)xЕБФъЖШФПБъЙЋЫОЭъГЩГаХЕОЛРћШѓ100%ЪБЖдгІФПБъЙЋЫОдіМгЕФећЬхЙРжЕЁЃШчЧАЪіЙЋЪНжаЃЌЕБФъЖШЪЕМЪОЛРћШѓГЌЙ§ГаХЕОЛРћШѓЕФЃЌвдГаХЕОЛРћШѓзїЮЊЕБФъЖШЪЕМЪОЛРћШѓЁЃ

ЂкШч 2024ФъЖШОЩѓМЦЕФОЛРћШѓ(АДПлГ§ЗЧОГЃадЫ№вцЧАКѓЕФОЛРћШѓЪыЕЭддђШЗЖЈ)ГЌЙ§7,000ЭђдЊЧввЕМЈГаХЕЦкФкМД2025ФъКЭ2026ФъСНИіЛсМЦФъЖШЪЕМЪОЛРћШѓОљГЌЙ§ГаХЕОЛРћШѓ70%ЕФ,дђ2024ФъОЩѓМЦОЛРћШѓГЌЙ§10,000ЭђдЊЕФВПЗжвдМА2025ФъЖШЪЕМЪОЛРћШѓГЌЙ§ГаХЕОЛРћШѓ14,000ЭђдЊЕФВПЗжЃЌПЩРлНјзїЮЊ2026ФъЖШЪЕМЪОЛРћШѓЕФПМКЫжЕЃЌФЩШы2026ФъЙРжЕЕїећН№ЖюЕФМЦЫуЗЖЮЇЃЌАДееБОавщдМЖЈМЦЫу2026ФъЖШзЗМгжЇИЖЕФНЛвзЖдМлЁЃ

(4)ЕБФъЖШзЗМгЕФНЛвзЖдМлЕФжЇИЖ:

ЕБФъЖШзЗМгЕФНЛвзЖдМлгЩМзЗНдкОЦфЦИЧыЕФЩѓМЦЛњЙЙГіОпЕБФъЖШЪЕМЪОЛРћШѓЕФЁЖзЈЯюЩѓКЫБЈИцЁЗКѓЧвМзЗНвдЪщУцЗНЪНШЗШЯЕБФъЖШЪЕМЪОЛРћШѓГЌЙ§ГаХЕОЛРћШѓ70%КѓЕФ15ИіЙЄзїШеФкжЇИЖИјввЗНЁЃ

Ђй жаЛуЫАЮёЪІЪТЮёЫљЁЖЖдЖФЫАЪеељвщКЮЪБанЃПвЛдђЙЋПЊХаР§гЁЗЂЕФЫМПМЁЗ2024Фъ9дТ4Ше

Ђк жаЛуЫАЮёЪІЪТЮёЫљЁЖЖдЖФЫАЪеељвщКЮЪБанЃПвЛдђЙЋПЊХаР§гЁЗЂЕФЫМПМЁЗ2024Фъ9дТ4Ше

Ђл ЬьНђЛсМЦбЇЛсЁЖгЩвЛЦ№АИР§в§ЗЂЕФЙигкЖдЖФавщЩцЫАЮЪЬтЫМПМЁЗ2024Фъ11дТ13Ше

Ђм НЫеСЊЪЂТЩЪІЪТЮёЫљЁЖЖдЖФавщТФааЩцЫАЮЪЬтбаОПЁЗ2024Фъ3дТ11Ше

Ђн ЦгЫАЁЖЖдЖФавщЁЗЗЈТЩЗчЯеЗРЗЖМАЫАЪеЮЪЬтНтЮі2024Фъ8дТ19Ше

Ђо ЪЅЯцЩњЮяПЦММЙЩЗнгаЯоЙЋЫОЙигкЪеЙКЙЩШЈЕФЙЋИцЕк2025-004ЙЋИц