ФГЙЋЫОвђЮЊЕжПлСЫБИзЂРИВЛЙцЗЖЕФЗЂЦББЛЗЃСЫЃЌаЁаЁЕФЗЂЦБЁАБИзЂРИЁБЃЌВЦЮёЧЇЭђБ№КіЪгЃЁ

ФГЙЋЫОвђЕжПлБИзЂРИЬюаДВЛШЋЕФЗЂЦБ

БЛЫАОжЖЈадЭЕЫА

ФЩЫАШЫЪЖБ№КХ 913715******091P

ФЩЫАШЫУћГЦ ***НЈжўАВзАгаЯоЙЋЫО

ЗЈЖЈДњБэШЫаеУћ едФГФГ

ааеўДІЗЃОіЖЈЪщЮФКХ ***ЫАЛќвЛ ЗЃ ЁВ2023ЁГ*** КХ

АИМўУћГЦ ***НЈжўАВзАгаЯоЙЋЫО-ЦШЁСєЕжЭЫЫА

вЛЁЂЮЅЗЈЪТЪЕ

ЃЈвЛЃЉФуЕЅЮЛ2020Фъ12дТДцдкШЯжЄЕжПлБИзЂаХЯЂВЛШЋЕФНЈжўЗўЮёЗЂЦБЕФааЮЊЁЃОВщбЏФуЕЅЮЛдіжЕЫАНјЯюЗЂЦБЧщПіЁЂЗЂЦБЕжПлШЯжЄЧщПіЗЂЯжЃЌФуЕЅЮЛ2020Фъ12дТШЁЕУ1ЗнЛѕЮяЛђРЭЮёУћГЦЮЊЁА*НЈжўЗўЮё*ЛњаЕзтСоЗбЁБЕФдіжЕЫАзЈгУЗЂЦБЃЈЗЂЦБДњТыЃК3700194130ЃЌЗЂЦБКХТыЃК14406388ЃЌН№Жю10,533.98дЊЃЌЫАЖю316.02дЊЃЉЃЌЮДдкБИзЂРИБъзЂЯюФПУћГЦгыЯюФПЕиЕуЁЃ

ИУЗнЗЂЦБвбШЯжЄЕжПлЧвЮДзіНјЯюЫАЖюзЊГіЁЃ

ЖўЁЂДІЗЃНсЙћ

1ЁЂФуЕЅЮЛгІВЙНЩ2020Фъ12дТдіжЕЫА316.02дЊЃЛ

2ЁЂЖдФуЕЅЮЛ2020Фъ12дТгІВЙНЩдіжЕЫА316.02дЊДІвдЗЃПю158.01дЊЁЂ2020Фъ12дТгІВЙНЩГЧЪаЮЌЛЄНЈЩшЫА15.80дЊДІвдЗЃПю7.90дЊЁЂ2021Фъ8дТгІВЙНЩЕФГЧЪаЮЌЛЄНЈЩшЫА3,640.75дЊДІвдЗЃПю1,820.38дЊЁЂгІВЙНЩЕФгЁЛЈЫА69,021.90дЊДІвдЗЃПю34,510.95дЊЁЂ2021ФъЖШгІВЙНЩЦѓвЕЫљЕУЫА10,025.16дЊДІвдЗЃПю5,012.58дЊЁЃ

ЙигкетИіЮЪЬтЃЌЫАЮёОждчОЭУїШЗЙ§ЃК

БИзЂРИВЛЗћКЯЙцЖЈЕФЗЂЦБВЛФмзїЮЊЕжПлЦОжЄЁЃ

вђДЫЬсабДѓМвЃК

вђДЫЬсабДѓМвЃК

ФПЧАЪєгкЪ§ЕчЦБКЭжНжЪЦБВЂааЕФЪБЦкЃЌЛсМЦЮоТлдкЪеЕНЗЂЦБЛЙЪЧПЊОпЗЂЦБЪБЃЌвЛЖЈвЊЖдБИзЂРИИёЭтжиЪгЃЌВЛвЊЯёЩЯЪіЙЋЫОвЛбљвђЮЊвЛИіМђЕЅЕФБИзЂРИЮЪЬтБЛЫАЮёОжДІЗЃЁЃ

аЁБрећРэСЫжНжЪЦБКЭЪ§ЕчЦБЕФБИзЂРИЬюаДЙцдђКЭвЊЧѓЃЌИЯНєзЊЗЂЪеВиБИгУЃЁ

2025ФъЪ§ЕчЦББИзЂРИаТБъзМЃЁ

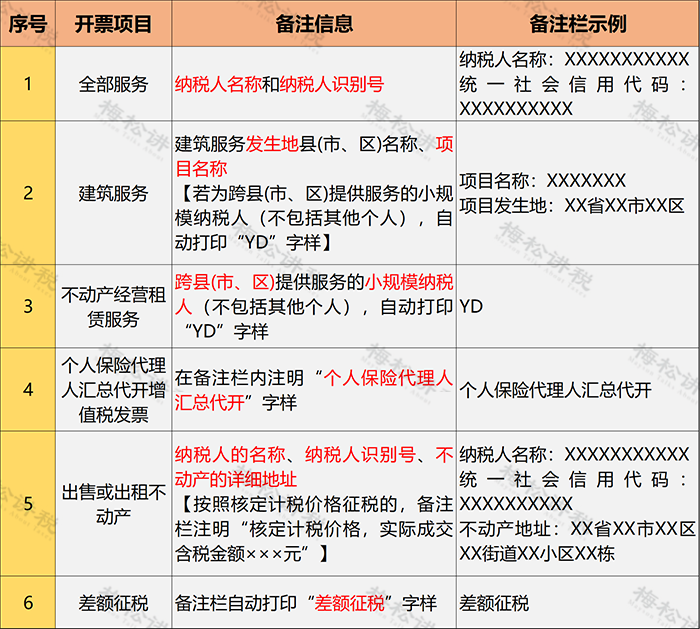

Ъ§ЕчЗЂЦБПЩжБНгЭЈЙ§ЁАЕчзгЫАЮёОжЁБПЊОпЃЌЦфжаЃЌга5ЯюЬиЖЈвЕЮёЃЌЦфЯргІЕФЁАБИзЂаХЯЂЁБЮЊБиЬюЯюЃЈВЛЬюПЊВЛСЫЦБЃЉЃЌАќРЈЃКНЈжўЗўЮёЁЂЛѕЮядЫЪфЗўЮёЁЂВЛЖЏВњЯњЪлЁЂВЛЖЏВњОгЊзтСоЗўЮёЁЂТУПЭдЫЪфЗўЮёЁЃ

вЛЁЂНЈжўЗўЮё

вЛЁЂНЈжўЗўЮё

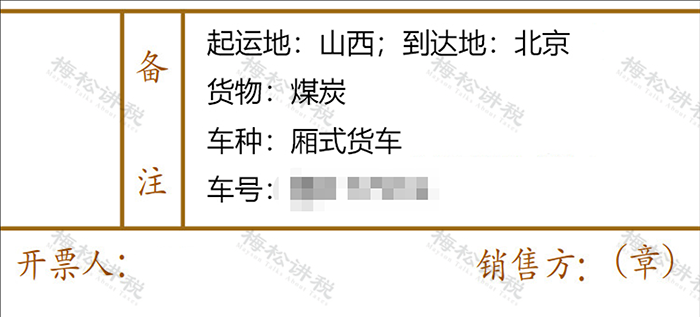

НЈжўЗўЮёБИзЂРИБиЬюФкШнАќРЈЁОНЈжўЗўЮёЗЂЩњЕиЁПЁОНЈжўЯюФПУћГЦЁПЁОПчЕиЃЈЪаЃЉБъжОЁПЁЃ

ЖўЁЂЛѕЮядЫЪфЗўЮё

ЖўЁЂЛѕЮядЫЪфЗўЮё

ЛѕЮядЫЪфЗўЮёБИзЂРИБиЬюФкШнАќРЈЁОдЫЪфЙЄОпжжРрЁПЁОдЫЪфЙЄОпХЦКХЁПЁОЦ№дЫЕиЁПЁОЕНДяЕиЁПЁОдЫЪфЛѕЮяУћГЦЁПЁЃ

Ш§ЁЂВЛЖЏВњЯњЪл

Ш§ЁЂВЛЖЏВњЯњЪл

ВЛЖЏВњЯњЪлБИзЂРИБиЬюФкШнАќРЈЁОВЛЖЏВњЕижЗЁПЁОУцЛ§ЕЅЮЛЁПЁОПчЕиЃЈЪаЃЉБъжОЁПЁЃ

ЫФЁЂВЛЖЏВњОгЊзтСоЗўЮё

ЫФЁЂВЛЖЏВњОгЊзтСоЗўЮё

ВЛЖЏВњОгЊзтСоЗўЮёБИзЂРИБиЬюФкШнАќРЈЁОВЛЖЏВњЕижЗЁПЁОзтСоЦкЦ№жЙЁПЁОПчЕиЃЈЪаЃЉБъжОЁПЁОВњШЈжЄЪщ/ВЛЖЏВњШЈжЄКХЁПЁОУцЛ§ЕЅЮЛЁПЁЃ

ЮхЁЂТУПЭдЫЪфЗўЮё

ЮхЁЂТУПЭдЫЪфЗўЮё

ТУПЭдЫЪфЗўЮёУЛгаБиЬюаХЯЂЃЌФЩЫАШЫИљОнздМКЕФашЧѓЬюБЈЁАГіЗЂЕиЁБЁЂЁАЕНДяЕиЁБЁЂЁАНЛЭЈЙЄОпЁБЕШаХЯЂЁЃ

ДЋЭГжНжЪЗЂЦБ/ЕчзгЗЂЦББИзЂРИШчКЮЬюаДЃП

ЖдгкднЪБЛЙЮДНјааЪ§ЕчЦБПЊЦБЪдЕуЕФЕиЧјРДЫЕЃЌФПЧАШдЪЙгУДЋЭГжНжЪЗЂЦБЛђЕчзгЗЂЦБЃЌаЁБрвВИјДѓМвећРэСЫетСНРрЗЂЦББИзЂРИЕФЬюаДЗНЪНЃЌвЛЦ№РДбЇЯААЩ~

вЛЁЂЛѕЮядЫЪфЗўЮё

БИзЂРИжаашвЊЬюаДЦ№дЫЕиЁЂЕНДяЕиЁЂГЕжжГЕКХвдМАдЫЪфЛѕЮяаХЯЂЁЃ

ШчЙћаХЯЂБШНЯЖрЃЌПЩвдЬэМгдЫЪфЧхЕЅЃК

ШчЙћаХЯЂБШНЯЖрЃЌПЩвдЬэМгдЫЪфЧхЕЅЃК

ЖўЁЂНЈжўЗўЮё

ЖўЁЂНЈжўЗўЮё

гІдкЗЂЦБЕФБИзЂРИзЂУїНЈжўЗўЮёЗЂЩњЕиЯиЃЈЪаЁЂЧјЃЉУћГЦМАЯюФПУћГЦЁЃ

Ш§ЁЂЯњЪлЁЂГізтВЛЖЏВњ

Ш§ЁЂЯњЪлЁЂГізтВЛЖЏВњ

гІдкЗЂЦББИзЂРИзЂУїВЛЖЏВњЕФЯъЯИЕижЗЁЃ

ЫФЁЂЯњЪлдЄИЖПЈ

ЫФЁЂЯњЪлдЄИЖПЈ

ЯњЪлЗНгыЪлПЈЗНВЛЪЧЭЌвЛИіФЩЫАШЫЕФЃЌЯњЪлЗНдкЪеЕНЪлПЈЗННсЫуЕФЯњЪлПюЪБЃЌгІЯђЪлПЈЗНПЊОпдіжЕЫАЦеЭЈЗЂЦБЃЌВЂдкБИзЂРИзЂУїЁАЪеЕНдЄИЖПЈНсЫуПюЁБЃЌЧвВЛЕУПЊОпдіжЕЫАзЈгУЗЂЦБЁЃ

ЮхЁЂБЃЯеДњЪеГЕДЌЫАЗЂЦБ

ЮхЁЂБЃЯеДњЪеГЕДЌЫАЗЂЦБ

гІдкЗЂЦББИзЂРИзЂУїБЃЯеЕЅКХЁЂЫАПюЫљЪєЦкЃЈЯъЯИжСдТЃЉЁЂДњЪеГЕДЌЫАН№ЖюЁЂжЭФЩН№Н№ЖюЁЂН№ЖюКЯМЦЕШЁЃ

СљЁЂВюЖюеїЫАПЊЦБ

СљЁЂВюЖюеїЫАПЊЦБ

ЗЂЦББИзЂРИздЖЏДђгЁЁАВюЖюеїЫАЁБзжбљЁЃ

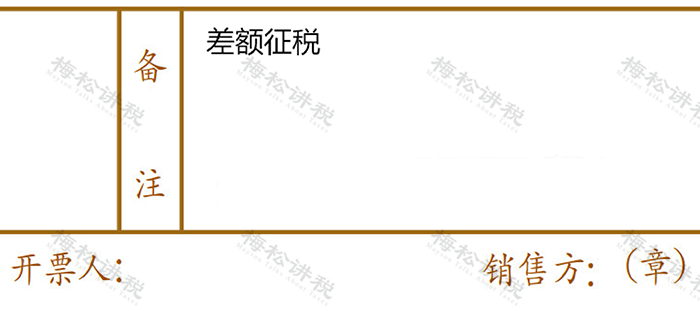

ЦпЁЂЛЅСЊЭјЮяСїЦНЬЈЦѓвЕДњПЊЛѕЮядЫЪфЗЂЦБ

ЦпЁЂЛЅСЊЭјЮяСїЦНЬЈЦѓвЕДњПЊЛѕЮядЫЪфЗЂЦБ

гІзЂУїЛсдБЕФФЩЫАШЫУћГЦКЭЭГвЛЩчЛсаХгУДњТыЃЈЛђЫАЮёЕЧМЧжЄКХТыЛђзщжЏЛњЙЙДњТыЃЉЁЃ

АЫЁЂЩњВњЦѓвЕЮЏЭазлЗўЦѓвЕДњАьГіПкЭЫЫА

АЫЁЂЩњВњЦѓвЕЮЏЭазлЗўЦѓвЕДњАьГіПкЭЫЫА

гІзЂУїЁАДњАьЭЫЫАзЈгУЁБЁЃ

ИНЃКЫАЮёОжДњПЊЗЂЦББИзЂРИЬюаДЙцЗЖ

ИНЃКЫАЮёОжДњПЊЗЂЦББИзЂРИЬюаДЙцЗЖ

ЮДАДЙцЖЈЬюаДБИзЂРИЃЌгаФФаЉЗчЯеЃП

ЗчЯе1ЃКЮЅЗДЗЂЦБЙмРэАьЗЈ

ЗЂЦБЕФЛљБОФкШнАќРЈЃКЗЂЦБУћГЦЁЂЗЂЦБДњТыЁЂКХТыЁЂСЊДЮМАгУЭОЁЂПЭЛЇУћГЦЁЂПЊЛЇвјааМАеЫКХЁЂЩЬЦЗУћГЦЛђОгЊЯюФПЁЂЕЅЮЛЁЂЪ§СПЁЂЕЅМлЁЂДѓаЁаДН№ЖюЁЂПЊЦБШЫЁЂПЊЦБШеЦкЁЂПЊЦБЕЅЮЛЃЈИіШЫЃЉУћГЦЃЈеТЃЉЁЂБИзЂРИЁЃ

ПЊОпЗЂЦБгІЕБАДееЙцЖЈЕФЪБЯоЁЂЫГађЁЂРИФПЁЂФкШнЃЌШЋВПСЊДЮвЛДЮадШчЪЕПЊОпЃЌВЂМгИЧЗЂЦБзЈгУеТЁЃПЊЦБЗНПЊОпЕФВЛЗћКЯЙцЖЈЕФЗЂЦБЃЌВЛЕУзїЮЊВЦЮёБЈЯњЦОжЄЃЌШЮКЮЕЅЮЛКЭИіШЫЪЧгаШЈОмЪеЕФЁЃ

ШЁЕУЮДАДЙцЖЈБИзЂЕФЗЂЦБЃЌЯдШЛЪєгкШЁЕУСЫВЛКЯЙцЦБОнЃЌЮЅЗДЗЂЦБЙмРэЗЈЙцЃЌНЋгЩЫАЮёЛњЙид№СюИФе§ЃЌЫАЮёЛњЙиЛЙПЩвдДІ1ЭђдЊвдЯТЕФЗЃПюЁЃ

еўВпвРОнЃКЁЖЗЂЦБЙмРэАьЗЈЁЗЕкЖўЪЎвЛЬѕЁЂЕкЖўЪЎЖўЬѕ

ЗчЯе2ЃКдіжЕЫАЗчЯе

ЦѓвЕЙКНјЛѕЮяЁЂРЭЮёЁЂЗўЮёЁЂЮоаЮзЪВњЁЂВЛЖЏВњЪБЃЌШЁЕУЕФдіжЕЫАПлЫАЦОжЄШчЙћВЛЗћКЯЗЈТЩЁЂааеўЗЈЙцЙцЖЈЃЌНјЯюЫАЖюВЛЕУДгЯњЯюЫАЖюжаЕжПлЁЃ

ШчЙћЦѓвЕвбОЕжПлСЫЃЌашвЊНјаадіжЕЫАНјЯюЫАЖюзЊГіЁЃ

еўВпвРОнЃКЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАднааЬѕР§ЁЗЕкОХЬѕ

ЗчЯе3ЃКЦѓвЕЫљЕУЫАЗчЯе

ЦѓвЕШЁЕУЬюаДВЛЙцЗЖЁЂВЛЗћКЯЙцЖЈЕФЗЂЦБЃЌВЛЕУзїЮЊЦѓвЕЫљЕУЫАЕФЫАЧАПлГ§ЦОжЄЃЌЮоЗЈдкЦѓвЕЫљЕУЫАЫАЧАПлГ§ЁЃ

еўВпвРОнЃКЁЖЙњМвЫАЮёзмОжЙигкЗЂВМ<ЦѓвЕЫљЕУЫАЫАЧАПлГ§ЦОжЄЙмРэАьЗЈ>ЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2018ФъЕк28КХЃЉЕкЪЎЖўЬѕ

ЗчЯе4ЃКЭСЕидіжЕЫАЗчЯе

ЭСЕидіжЕЫАФЩЫАШЫЃЌНгЪмНЈжўАВзАЗўЮёШЁЕУЕФдіжЕЫАЗЂЦБЃЌгІЕБдкЗЂЦБЕФБИзЂРИзЂУїНЈжўЗўЮёЗЂЩњЕиЯиЃЈЪаЁЂЧјЃЉУћГЦМАЯюФПУћГЦЃЌЗёдђВЛЕУМЦШыЭСЕидіжЕЫАПлГ§ЯюФПН№ЖюЁЃ

еўВпвРОнЃКЁЖЙњМвЫАЮёзмОжЙигкгЊИФдіКѓЭСЕидіжЕЫАШєИЩеїЙмЙцЖЈЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2016ФъЕк70КХЃЉЕкЮхЬѕ