关于我们

服务范围

机构设置

团队介绍

诚聘英才

联系我们

登录

注册

首页

财税资讯

财税法规

政策解读

税收筹划

实务研究

税收答疑

税务风控

财税专题

财税咨询

天赋税讯

实务研究

税收征收管理

基金、费

江苏国税

江苏地税

增值税

消费税

营业税

资源税

车辆购置税

关税

企业所得税

个人所得税

土地增值税

印花税

房产税

车船税

契税

城镇土地使用税

耕地占用税

城建税与教育附加

进出口税收

外资企业税收

税收条约

环境保护税

财务与会计

注册会计师

资产评估师

税法建设

国际税收

内部控制

破产法

基金、费

关税及海关代征增值税

综合

财务与会计

位置:

网站首页

>

实务研究

>

财务与会计

g7cvjmbrg9bk,tvtz2g1xbrzi,12cu94e9rm06m

中国税务报|增值税税收优惠事项的会计处理!

发布时间:2025-02-10

来源:海湘税语

免责申明:

本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

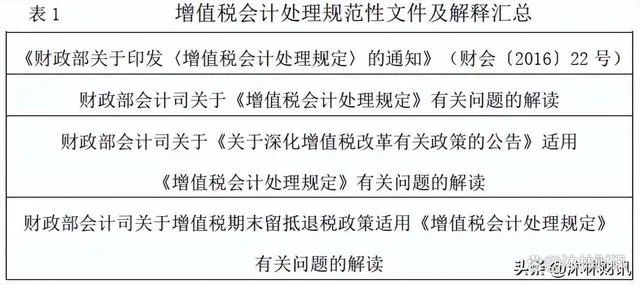

一、增值税税收优惠事项会计处理依据

鉴于增值税征收管理的复杂性,且日常会计核算与税务处理存在差异,为在保证会计信息质量的同时方便纳税人遵循,制定统一的核算规则具有必要性。2006年出台的企业会计准则对增值税核算仅有一些概况性、原则性说明,加之

营改增

及新情况、新业态不断出现,正确的增值税会计处理对于增值税管理十分重要。目前,涉及增值税税收优惠的会计处理依据,详见下表。

二、增值税税收优惠事项具体会计处理

我国现行增值税优惠政策以实施手段为依据可分为直接式税额减免、增值税即征即退、先征后退、先征后返等。笔者结合实务中关注的重点难点优惠事项,依据增值税会计处理的相关规定,对免征、即征即退、起征点、加计抵减及

留抵退税

等优惠事项的会计处理进行示例。

1.免征会计处理。

实务中,对增值税当期发生直接免税或减税项目的业务如何进行会计处理还存在争议,争议的焦点为是否需要将计提销项税额(一般计税)或者应纳税额(简易计税)以及享受免征增值税优惠体现在会计处理中。笔者更倾向于在会计处理中体现享受税收优惠的全过程,主要有以下理由:

(1)增值税属于

价外税

,价税分离,计提销项税额(一般计税)或者应纳税额(简易计税)不影响

当期损益

。

(2)在增值税申报时,需填报《增值税减免税申报明细表》,无论从税务机关征管角度还是纳税人管理角度都更利于申报。

(3)财会〔2016〕22号文件中规定,应专门在“应交税费——应交增值税”科目中设置“减免税款”专栏,记录一般纳税人按现行增值税制度规定准予减免的增值税额。

(4)财政部会计司于2019年发布的《关于〈关于深化增值税改革有关政策的公告〉适用〈增值税会计处理规定〉有关问题的解读》(以下简称《

解读

》)规定,企业按期申报后,实际向税务机关缴纳增值税时,按应纳税额借记“应交税费——未交增值税”等科目,按实际纳税金额贷记“银行存款”科目,按加计抵减的金额贷记“其他收益”科目。

结合上述理由,笔者认为,一般纳税人销售免税货物或服务,收取的全部款项为含税价,按全部款项借记“银行存款”或“应收账款”等科目,同时贷记“主营业务收入”“应交税费——应交增值税(销项税额)”等科目,若该项目属于免征增值税项目,借记“应交税费——应交增值税(减免税款)”,贷记相关损益科目,如“其他收益”。

例1:

A公司为增值税一般纳税人,2023年2月17日为甲企业提供专利技术使用权,取得含税转让收入53万元。A会计处理如下,单位为元(下同):

借:应收账款 530000

贷:其他业务收入 500000

应交税费——应交增值税(销项税额) 30000

借:应交税费——应交增值税(减免税款) 30000

贷:其他收益30000

2.即征即退会计处理。

享受增值税即征即退政策的纳税人,应先按税法规定全额缴纳增值税,然后再申请定额或一定比率退还,是在增值税正常缴纳之后的退库,并不影响计算增值税应纳税额和增值税专用发票抵扣链条的完整性。销售货物或应税劳务时,可按规定开具增值税专用发票,正常计算销项税额,购买方也可按规定抵扣。因此,享受增值税即征即退政策的纳税人购进业务、销售业务和缴纳税款的会计处理,与不享受税收优惠的纳税人的会计处理完全一致,即购进业务取得合法扣税凭证时,按不含税价记入成本费用科目,可以抵扣的增值税额记入“应交税费——应交增值税(进项税额)”科目;销售业务发生时,按含税价款记入“银行存款”“应收账款”等科目借方,贷记“主营业务收入”和“应交税费——应交增值税(销项税额)”等科目;

月末,企业应将“应交税费——应交增值税”科目计算的本期应纳增值税额转入“应交税费——未交增值税”科目,借记“应交税费——应交增值税(转出未交增值税)”科目,贷记“应交税费——未交增值税”科目。享受增值税即征即退政策的纳税人与不享受税收优惠的纳税人的会计处理不同点在于,享受增值税即征即退政策的纳税人缴纳完税款后,按规定可以收到退回的增值税额,借记“银行存款”科目。

例2:

B企业为增值税一般纳税人,主营软件销售,9月取得不含税销售额100万元,销项税额为13万元,取得的进项税额为0万元,当月应缴纳增值税13万元,税务机关根据复核条件在次月确认退税处理,退回10万元。B会计处理如下:

借:银行存款 1130000

贷:主营业务收入 1000000

应交税费——应交增值税(销项税额) 130000

借:应交税费——应交增值税(转出未交增值税) 130000

贷:应交税费——未交增值税 130000

借:应交税费——未交增值税 130000

贷:银行存款 130000

次月收到退税款时:

借:银行存款 100000

贷:营业外收入 100000

3.起征点会计处理。

根据《财政部税务总局关于明确增值税小规模纳税人减免增值税等政策的公告》(财政部税务总局公告2023年第1号)规定,月销售额10万元(季度销售额30万元)以下(含本数)的增值税小规模纳税人,免征增值税。小规模纳税人取得销售收入时,应按税法规定计算应交增值税,并确认为应交税费,在达到文件规定的免征增值税条件时,将有关应交增值税转入当期损益。

例3:

C企业为增值税小规模纳税人,按季度申报缴纳增值税。2023年1月提供服务收入取得含税销售额101000元,2月含税销售额为20200元,3月含税销售额为101000元,其中城市维护建设税税率为7%,教育费附加征收率为3%,地方教育附加征收率为2%,不考虑其他情况,会计处理如下:

(1)2023年1月:

借:银行存款 101000

贷:主营业务收入 100000

应交税费——应交增值税 1000

同时计提城市维护建设税和教育费附加等

借:税金及附加 120

贷:应交税费——应交城市维护建设税 70

——应交教育费附加 30

——应交地方教育附加 20

(2)2023年2月:

借:银行存款 20200

贷:主营业务收入 20000

应交税费——应交增值税 200

同时计提城市维护建设税和教育费附加等

借:税金及附加 24

贷:应交税费——应交城市维护建设税 14

——应交教育费附加 6

——应交地方教育附加 4

(3)2023年3月:

借:银行存款 101000

贷:主营业务收入 100000

应交税费——应交增值税 1000

同时计提城市维护建设税和教育费附加等

借:税金及附加 120

贷:应交税费——应交城市维护建设税 70

——应交教育费附加 30

——应交地方教育附加 20

(4)一季度末,2023年第一季度的销售额=100000+20000+100000=220000(元),不超过30万元,则按规定免征增值税。季末时将分离出来的增值税额2200元(1000+200+1000)转入“其他收益”科目。会计处理如下:

借:应交税费——应交增值税(减免税款) 2200

贷:其他收益 2200

同时将该季度计提的城市维护建设税和教育费附加等冲回

借:应交税费——应交城市维护建设税 154

——应交教育费附加 66

——应交地方教育附加 44

贷:税金及附加 264

4.加计抵减会计处理。

2023年,财政部、国家税务总局发布公告,先进制造业企业可享受增值税加计抵减优惠政策。具体的会计处理可参考《解读》,即符合条件的纳税人取得资产或接受劳务时,应按《增值税会计处理规定》的相关规定对增值税相关业务进行会计处理;实际缴纳增值税时,按应纳税额借记“应交税费——未交增值税”等科目,按实际纳税金额贷记“银行存款”科目,按加计抵减的金额贷记“其他收益”科目。

例4:

先进制造业企业D公司为增值税一般纳税人,2023年4月销项税额120万元,当期可抵扣的进项税额100万元,符合享受加计抵减政策的条件。假设无其他与增值税相关的纳税事项,会计处理如下:4月底,转出未交增值税额20万元(120-100),当期允许加计抵减金额5万元(100×5%)。

借:应交税费——应交增值税(转出未交增值税) 200000

贷:应交税费——未交增值税 200000

实际缴纳增值税时:

借:应交税费——未交增值税 200000

贷:银行存款 150000

其他收益 50000

5.留抵退税会计处理。

根据《关于增值税期末留抵退税政策适用〈增值税会计处理规定〉有关问题的解读》规定,经税务机关核准的允许退还的增值税期末留抵税额以及缴回的已退还的留抵退税款项,应当通过“应交税费——增值税留抵税额”明细科目进行核算。纳税人在税务机关准予留抵退税时,按税务机关核准允许退还的留抵税额,借记“应交税费——增值税留抵税额”科目,贷记“应交税费——应交增值税(进项税额转出)”科目;在实际收到留抵退税款项时,按收到留抵退税款项的金额,借记“银行存款”科目,贷记“应交税费——增值税留抵税额”科目。

纳税人将已退还的留抵退税款项缴回并继续按规定抵扣进项税额时,按缴回留抵退税款项的金额,借记“应交税费——应交增值税(进项税额)”科目,贷记“应交税费——增值税留抵税额”科目,同时借记“应交税费——增值税留抵税额”科目,贷记“银行存款”科目。

例5:E公司为增值税一般纳税人,截至2022年5月税款所属期形成留抵税额共计500万元,按规定向主管税务机关提交《退(抵)税申请表》申请退还增量留抵税额500万元。2022年6月,经税务机关核准允许退还留抵税额500万元;2022年7月2日,E公司实际收到留抵退税款500万元。2022年10月,因纳税申报和评估调整等原因,需将已退还的留抵退税款缴回10万元。会计处理如下:

6月经税务机关核准允许退还留抵税额时:

借:应交税费——增值税留抵税额 5000000

贷:应交税费——应交增值税(进项税额转出) 5000000

7月实际收到留抵退税款时:

借:银行存款 5000000

贷:应交税费——增值税留抵税额 5000000

10月需缴回留抵退税款时:

借:应交税费——应交增值税(进项税额) 100000

贷:应交税费——增值税留抵税额 100000

借:应交税费——增值税留抵税额 100000

贷:银行存款 100000

6.全额退税会计处理。

《财政部商务部税务总局关于研发机构采购设备增值税政策的公告》(财政部商务部税务总局公告2023年第41号)明确,继续对内资研发机构和外资研发中心采购国产设备全额退还增值税。根据2021年度修订的《研发机构采购国产设备增值税退税管理办法》,研发机构采购国产设备的应退税额为增值税发票上注明的税额,但若取得的增值税专用发票已用于进项税额抵扣的,则不得申报退税;已用于退税的,不得用于进项税额抵扣。《增值税会计处理规定》未对该事项会计处理作出明确规定,结合会计处理的一般原则,从企业增值税管理风险防范角度,笔者通过案例提出建议。

例6:内资研发机构F公司为增值税一般纳税人,2023年7月2日采购的国产设备验收入库,取得增值税专用发票,注明价款100万元,税额13万元,符合全额退还增值税条件。收齐凭证及信息后,9月填报提交《购进自用货物退税申报表》,申请全额退还增值税13万元。10月18日,收到全额退还的增值税税额。会计处理如下:

7月2日入库采购设备时:

借:固定资产 1000000

应交税费——待抵扣进项税额 130000

贷:银行存款 1130000

申请退税时,根据税务机关审核通过的《购进自用货物退税申报表》:

借:应收账款——应收退税款 130000

贷:应交税费——待抵扣进项税额 130000

10月18日,实际收到退税款时:

借:银行存款 130000

贷:应收账款——应收退税款 130000

相关文章

查看更多>>

【打印】

【关闭】

版权所有:天赋长江(无锡)税务师事务所

地址:江苏省江阴市长江路169号汇富广场22楼

电话:0510-86855000 邮箱:tfcj@tfcjtax.com

苏ICP备05004909 苏B2-20040047