здаТЙЋЫОЗЈЪЕЪЉКѓЃЌШЯНЩжЦИФГЩСЫЪЕНЩжЦЃЌКмЖрЙЋЫОдкМѕзЪЪБЗИСЫФбЃЌВЛжЊЕРИУАбзЂВсзЪБОМѕГЩЖрЩйКЯЪЪЁЃ

НёЬьаЁБрОЭНсКЯИеГіЕФЁЖЙЋЫОЕЧМЧЙмРэЪЕЪЉАьЗЈЁЗИјДѓМвЯъЯИЫЕЫЕЁЃ

ЙЋЫОЩшСЂаТЙцЃЁ

2дТ10ШеЦ№е§ЪНЪЕЪЉЃЁ

жиЕуЬсШЁЃК

1ЁЂ гаЯод№ШЮЙЋЫОЙЩЖЋШЯНЩГізЪгІЕБзёбГЯЪЕаХгУддђЃЌШЋЬхЙЩЖЋШЯНЩЕФГізЪЖюгЩЙЩЖЋАДееЙЋЫОеТГЬЕФЙцЖЈздЙЋЫОГЩСЂжЎШеЦ№ЮхФъФкНЩзуЁЃЙЩЗнгаЯоЙЋЫОЗЂЦ№ШЫгІЕБдкЙЋЫОГЩСЂЧААДееЦфШЯЙКЕФЙЩЗнШЋЖюНЩФЩЙЩПюЁЃ

2ЁЂ ЙЩЖЋПЩвдгУЛѕБвГізЪЃЌвВПЩвдгУЪЕЮяЁЂжЊЪЖВњШЈЁЂЭСЕиЪЙгУШЈЁЂЙЩШЈЁЂеЎШЈЕШПЩвдгУЛѕБвЙРМлВЂПЩвдвРЗЈзЊШУЕФЗЧЛѕБвВЦВњзїМлГізЪЁЃЗЈТЩЖдЪ§ОнЁЂЭјТчащФтВЦВњЕФШЈЪєЕШгаЙцЖЈЕФЃЌЙЩЖЋПЩвдАДееЙцЖЈгУЪ§ОнЁЂЭјТчащФтВЦВњзїМлГізЪЁЃЕЋЪЧЃЌЗЈТЩЁЂааеўЗЈЙцЙцЖЈВЛЕУзїЮЊГізЪЕФВЦВњГ§ЭтЁЃ

ЖдзїЮЊГізЪЕФЗЧЛѕБвВЦВњгІЕБвРЗЈЦРЙРзїМлЃЌКЫЪЕВЦВњЃЌВЛЕУИпЙРЛђепЕЭЙРзїМлЁЃ

3ЁЂгаЯод№ШЮЙЋЫОдіМгзЂВсзЪБОЕФЃЌЙЩЖЋШЯНЩаТдізЪБОЕФГізЪАДееЙЋЫОеТГЬЕФЙцЖЈздзЂВсзЪБОБфИќЕЧМЧжЎШеЦ№ЮхФъФкНЩзуЁЃ

ЙЩЗнгаЯоЙЋЫОЮЊдіМгзЂВсзЪБОЗЂаааТЙЩЕФЃЌгІЕБдкЙЋЫОЙЩЖЋШЋЖюНЩФЩаТдіЙЩПюКѓЃЌАьРэзЂВсзЪБОБфИќЕЧМЧЁЃ

4ЁЂ 2024Фъ6дТ30ШеЧАЕЧМЧЩшСЂЕФгаЯод№ШЮЙЋЫОЃЌЪЃгрШЯНЩГізЪЦкЯозд2027Фъ7дТ1ШеЦ№ГЌЙ§ЮхФъЕФЃЌгІЕБдк2027Фъ6дТ30ШеЧАНЋЦфЪЃгрШЯНЩГізЪЦкЯоЕїећжСЮхФъФкЃЌВЂМЧдигкЙЋЫОеТГЬЃЌЙЩЖЋгІЕБдкЕїећКѓЕФШЯНЩГізЪЦкЯоФкзуЖюНЩФЩШЯНЩЕФГізЪЖюЃЛЪЃгрШЯНЩГізЪЦкЯозд2027Фъ7дТ1ШеЦ№ВЛзуЮхФъЛђепвбНЩзузЂВсзЪБОЕФЃЌЮоашЕїећШЯНЩГізЪЦкЯоЁЃ

2024Фъ6дТ30ШеЧАЕЧМЧЩшСЂЕФЙЩЗнгаЯоЙЋЫОЗЂЦ№ШЫЛђепЙЩЖЋгІЕБдк2027Фъ6дТ30ШеЧААДееЦфШЯЙКЕФЙЩЗнШЋЖюНЩФЩЙЩПюЁЃ

5ЁЂ2024Фъ6дТ30ШеЧАЕЧМЧЩшСЂЕФЙЋЫОДцдкЯТСаЧщаЮжЎвЛЕФЃЌЙЋЫОЕЧМЧЛњЙигІЕБЖдЙЋЫОзЂВсзЪБОЕФецЪЕадЁЂКЯРэадНјаабаХаЃК

ЃЈвЛЃЉШЯНЩГізЪЦкЯоШ§ЪЎФъвдЩЯЃЛ

ЃЈЖўЃЉзЂВсзЪБОЪЎвкдЊШЫУёБввдЩЯЃЛ

ЃЈШ§ЃЉЦфЫћУїЯдВЛЗћКЯПЭЙлГЃЪЖЕФЧщаЮЁЃ

6ЁЂгаЯод№ШЮЙЋЫОЙЩЖЋШЯНЩКЭЪЕНЩЕФГізЪЖюЁЂГізЪЗНЪНКЭГізЪШеЦкЃЌЙЩЗнгаЯоЙЋЫОЗЂЦ№ШЫШЯЙКЕФЙЩЗнЪ§ЕШаХЯЂгІЕБздВњЩњжЎШеЦ№ЖўЪЎИіЙЄзїШеФкЭЈЙ§ЙњМвЦѓвЕаХгУаХЯЂЙЋЪОЯЕЭГЯђЩчЛсЙЋЪОЁЃ

7ЁЂЙЋЫОЩшСЂЕЧМЧЪБгІЕБвРЗЈЖдЕЧМЧСЊТчдБНјааБИАИЃЌЬсЙЉЕЧМЧСЊТчдБЕФЕчЛАКХТыЁЂЕчзггЪЯфЕШГЃгУСЊЯЕЗНЪНЃЌЮЏЭаЕЧМЧСЊТчдБИКд№ЙЋЫОгыЙЋЫОЕЧМЧЛњЙижЎМфЕФСЊТчЙЄзїЃЌШЗБЃгааЇЙЕЭЈЁЃ

ЕЧМЧСЊТчдБПЩвдгЩЙЋЫОЗЈЖЈДњБэШЫЁЂЖЪТЁЂМрЪТЁЂИпМЖЙмРэШЫдБЁЂЙЩЖЋЁЂдБЙЄЕШШЫдБЕЃШЮЁЃ

ЕЧМЧСЊТчдББфИќЕФЃЌЙЋЫОгІЕБздБфИќжЎШеЦ№Ш§ЪЎШеФкЯђЙЋЫОЕЧМЧЛњЙиАьРэБИАИЁЃ

8ЁЂБОАьЗЈзд2025Фъ2дТ10ШеЦ№ЪЉааЁЃ

аТЙЋЫОЗЈЯТ

зЂВсзЪН№ЕНЕзЖрЩйБШНЯКУЃП

здаТЁЖЙЋЫОЗЈЁЗгк2024Фъ7дТ1ШеЦ№ЪЕЪЉКѓЃЌШЯНЩжЦИФГЩСЫЪЕНЩжЦЁЃдкЩшСЂЙЋЫОЪБЕФзЂВсзЪБОашвЊПМТЧЃК

1ЁЂЙЋЫОзЂВсзЪБОаДЖрЩйЃЌвЊВЮПМЫљдкаавЕзЪжЪвЊЧѓ

Р§ШчЃЌЛЅСЊЭјЙЋЫОЩъЧыICPОгЊаэПЩжЄЪБЃЌICPОгЊаэПЩжЄвЊЧѓЙЋЫОзЂВсзЪБОдк100ЭђвдЩЯ;ЬьУЈЁЂОЉЖЋвВЖдШызЄЦНЬЈЕФЩЬМвЬсГіСЫБъзМЃКзЂВсзЪБОЮЊ200ЭђвдЩЯЁЃЦфЫћашвЊзЪжЪ/зЪИёЕФЃЌШчеаЭЖБъЕШЃЌВЮееаавЕЭЈаазіЗЈОЭПЩвдСЫЁЃ

2ЁЂзЂВсзЪБОдНДѓЃЌГаЕЃЕФЗчЯе/д№ШЮОЭдНДѓ

БШШчЃКвЛМвзЂВсзЪБОЮЊ100ЭђЕФЙЋЫОЃЌAеМ70%ЙЩШЈЃЌЫљвдашвЊГізЪ70ЭђЁЃКѓРДЙЋЫООгЊВЛЩЦЃЌЧЗСЫ1000ЭђЕФЭтеЎЁЃФЧУДAзюЖржЛашгУЫћ70ЭђЕФГізЪЖюРДГаЕЃд№ШЮЃЌГЌГіЕФВПЗжОЭКЭЫћУЛЙиЯЕСЫЁЃЕЋШчЙћетМвЙЋЫОЕФзЂВсзЪБОЪЧ1000ЭђЃЌAвРОЩеМ70%ЕФЙЩШЈЃЌФЧУДAОЭвЊГаЕЃ700ЭђЕФд№ШЮ!

3ЁЂвЛИіаЁЕФПМТЧЃКгЁЛЈЫА

УПФъФъЕзЃЌЦѓвЕвЊАДЪЕЪезЪБОКЭзЪБОЙЋЛ§НЩФЩЭђЗжжЎЮхЕФгЁЛЈЫАЁЃ

Р§ШчвЛМвПЦММРрЙЋЫОЕФзЂВсзЪБОЪЧ100ЭђдЊЃЌШчЙћЦѓвЕЭъГЩЪЕНЩЃЌФЧУДЃЌЦѓвЕЕФгЁЛЈЫАНЋЪЧ500дЊЁЃ

ЫЕИіМЋЖЫЕФР§згЃЌ2016ФъЃЌвЛМвУћЮЊАВЛегёСњЕижЧЛлВЭвћЕФЙЋЫОзЂВсзЪБОЮЊ50ЃЌ000вкдЊ,(3ИіЬкбЖЕФЙРжЕ)ЃЌШчЭъГЩЪЕНЩЃЌгЁЛЈЫАНЋДяЕН25вкдЊЁЃЫљвдФЧаЉЯывЊЮБзАГЩвкЭђИЛЮЬЕФЁАДДвЕЭСКРУЧЁБвЊЩїжиСЫЁЃ

зЂВсзЪБОВЂВЛЪЧдНДѓдНКУЃЌзюживЊЕФЪЧЙЩШЈБШР§ЃЌЖјВЛЪЧзЂВсзЪБОЁЃИљОнздМКЕФЪЕМЪЧщПіЃЌЩшЖЈвЛИіКЯРэЕФзЂВсзЪБОЃЌВХЪЧзюРэжЧЕФбЁдёЁЃ

ЫљвдЃЌОіЖЈЙЋЫОзЂВсзЪБОЕФЖрЩйЃЌжївЊШЁОігквдЯТвђЫиЃК

гІЖдЁАЮхФъФкЪЕНЩЁБЕФ6ИіЗНЗЈЃЁ

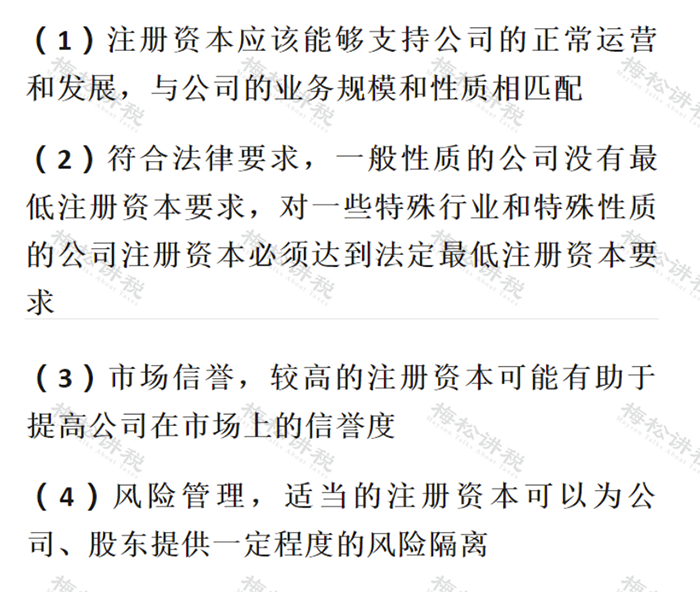

1ЁЂЙЋЫОДцдкзЂВсзЪБОащИпЕФЃЌМАЪБМѕзЪ

ШчЙћЙЋЫОзЂВсзЪН№НЯИпЧЇЭђЩѕжСЩЯвкЕШЃЌЕНСЫГізЪЦкЯоКѓЙЩЖЋГізЪПЯЖЈЪЧБШНЯФбЕФЃЌЫљвдМѕЩйЙЋЫОзЂВсзЪН№ЪЧВЛДэЕФбЁдёЃЛ

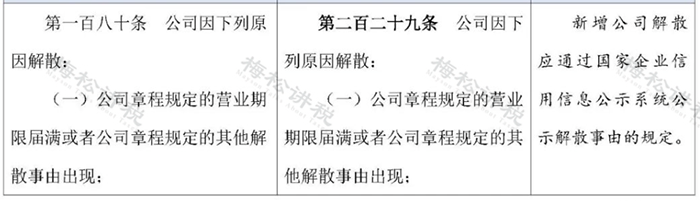

2ЁЂМАЪБаоИФЙЋЫОеТГЬЃЌЛигІаТЁЖЙЋЫОЗЈЁЗЕФЯрЙиЙцЖЈ

2ЁЂМАЪБаоИФЙЋЫОеТГЬЃЌЛигІаТЁЖЙЋЫОЗЈЁЗЕФЯрЙиЙцЖЈ

аТЕФЁЖЙЋЫОЗЈЁЗЖдгкЙЋЫОИїИіВПЗжЕФФкШнЖМгааТЕФЙцЖЈЃЌР§ШчЃК

ЙЋЫОзщжЏМмЙЙЕФИФБфЃК

ЃЈ1ЃЉЙЋЫОЗЈЖЈДњБэШЫгЩДњБэЙЋЫОжДааЙЋЫОЪТЮёЕФЖЪТКЭОРэЕЃШЮЃЌИУЖЪТЛђепОРэДЧШЮЕФЃЌЭЌЪБДЧШЅЗЈЖЈДњБэШЫЁЃетИіЪБКђЙЋЫОгІЕБдкДЧШЮжЎШеЦк30ШеФкШЗЖЈаТЕФЗЈЖЈДњБэШЫЁЃ

ЃЈ2ЃЉЙЩЖЋжЊЧщШЈЕФИФБфЃЌАќРЈПЩвдВщбЏЛсМЦЦОжЄЃЌЮЏЭаТЩЪІЁЂЛсМЦЪІНјааВщбЏЁЃ

ЁЁ

ЮЊСЫЛигІЁЖЙЋЫОЗЈЁЗЕФаоИФЃЌНЈвщЙЋЫОАДееаТЁЖЙЋЫОЗЈЁЗЕФЙцЖЈНјааеТГЬЕФаоИФЃЌБмУтГіЯжЮЅБГаТЁЖЙЋЫОЗЈЁЗЕФЧщаЮЁЃ

3ЁЂЕцзЪ

етЪЧвдЧАФъЖШЙЋЫОЗЈЃЈ2005ФъЃЉЭЈГЃЕФзіЗЈЃЌЕЋЪЧетЪЧДцдкЗчЯеЕФЃЌвЛАуВЛЬЋНЈвщЦѓвЕетбљзіЃЛ

4ЁЂвдЪЕЮяЁЂжЊЪЖВњШЈЁЂЭСЕиЪЙгУШЈЁЂЙЩШЈЁЂеЎШЈЕШЗЧЛѕБвВЦВњзїМлГізЪ

5ЁЂзЂЯњЙЋЫОЛђепзЂВсИіШЫЖРзЪЦѓвЕКЭИіЬхЛЇ

5ЁЂзЂЯњЙЋЫОЛђепзЂВсИіШЫЖРзЪЦѓвЕКЭИіЬхЛЇ

ИљОнаТЙЋЫОЗЈЕкЖўАйЖўЪЎОХЬѕ ЙЋЫОПЩвдЁАЙЩЖЋЛсОівщНтЩЂЁБЃЌЕЋЪЧвЊзЂвтИіШЫЖРзЪЦѓвЕКЭИіЬхЛЇзЂВсетСНжжОгЊжїЬхЬиеїЪЧИіШЫГізЪОгЊЁЂЪевцКЭЗчЯеЭъШЋгЩИіШЫГаЕЃЃЌЪєЮоЯоСЌДјд№ШЮЃЛ

6ЁЂЙЋЫОБООЭВЛОгЊСЫПЩвдзЊШУЙЩШЈ

6ЁЂЙЋЫОБООЭВЛОгЊСЫПЩвдзЊШУЙЩШЈ

ШчЙћЙЋЫОВЛОгЊСЫЃЌПЩвдНЋЙЩШЈзЊвЦГіШЅЃЌПЩМѕЩйетИіЗГФеЁЃ

аТЁЖЙЋЫОЗЈЁЗЪЕЪЉ

етаЉЫАЮёЮЪЬташЙизЂЃЁ

вЛЁЂзЂВсзЪБО5ФъНЩзуЕФЫАЮёЙизЂвЊЕугыЗчЯеЬсЪО

1ЁЂЙЋЫОбЁдёМѕзЪЛђЙЩШЈзЊШУЕФЃЌЫАЮёЗНУцгІИУШчКЮДІРэЃП

ЃЈ1ЃЉЗЈШЫЙЩЖЋ

ЃЈ2ЃЉИіШЫЙЩЖЋ

ЃЈ2ЃЉИіШЫЙЩЖЋ

2ЁЂЭЖзЪепЮДАДЦкзуЖюНЩФЩзЂВсзЪБОЪБЃЌЦфЫљЖдгІЕФЦѓвЕЖдЭтНшПюРћЯЂжЇГіФмдкЦѓвЕЫљЕУЫАЫАЧАПлГ§Т№ЃП

Д№ЃКЁЖЙњМвЫАЮёзмОжЙигкЦѓвЕЭЖзЪепЭЖзЪЮДЕНЮЛЖјЗЂЩњЕФРћЯЂжЇГіЦѓвЕЫљЕУЫАЧАПлГ§ЮЪЬтЕФХњИДЁЗЃЈЙњЫАКЏЁВ2009ЁГ312КХЃЉУїШЗЃЌЦѓвЕЭЖзЪепдкЙцЖЈЦкЯоФкЮДНЩзуЦфгІНЩзЪБОЖюЕФЃЌИУЦѓвЕЖдЭтНшПюЫљЗЂЩњЕФРћЯЂЃЌЯрЕБгкЭЖзЪепЪЕНЩзЪБОЖюгыдкЙцЖЈЦкЯоФкгІНЩзЪБОЖюЕФВюЖюгІМЦИЖЕФРћЯЂЃЌВЛЪєгкЦѓвЕКЯРэЕФжЇГіЃЌгІгЩЦѓвЕЭЖзЪепИКЕЃЃЌВЛЕУдкМЦЫуЦѓвЕгІФЩЫАЫљЕУЖюЪБПлГ§ЁЃ

ЖўЁЂЗЧЛѕБвадГізЪЕФЫАЮёЙизЂвЊЕугыЗчЯеЬсЪО

1ЁЂЙЩЖЋгУЙЩШЈЁЂеЎШЈЕШЗЧЛѕБвВЦВњзїМлГізЪЃЌШчКЮНјааЫАЮёДІРэЃП

Д№ЃКЮвЙњЯжгаЫАЪееўВпЖдЦѓвЕЙЩЖЋКЭздШЛШЫЙЩЖЋЪЙгУЗЧЛѕБвадзЪВњГізЪЕФЙцЖЈВЛЭЌЁЃ

ДгЦѓвЕЫљЕУЫАНЧЖШЃЌвдЗЧЛѕБвадзЪВњЖдЭтЭЖзЪШЗШЯЕФЗЧЛѕБвадзЪВњзЊШУЫљЕУЃЌПЩдкВЛГЌЙ§5ФъЦкЯоФкЃЌЗжЦкОљдШМЦШыЯргІФъЖШЕФгІФЩЫАЫљЕУЖюЃЌАДЙцЖЈМЦЫуНЩФЩЦѓвЕЫљЕУЫА

ДгИіШЫЫљЕУЫАНЧЖШЃЌИіШЫвдЗЧЛѕБвадзЪВњЭЖзЪЃЌгІАДЦРЙРКѓЕФЙЋдЪМлжЕШЗШЯЗЧЛѕБвадзЪВњзЊШУЪеШыЃЌЗЧЛѕБвадзЪВњзЊШУЪеШыМѕГ§ИУзЪВњджЕМАКЯРэЫАЗбКѓЕФгрЖюЮЊгІФЩЫАЫљЕУЖюЃЌФЩЫАШЫвЛДЮадНЩЫАгаРЇФбЕФЃЌПЩКЯРэШЗЖЈЗжЦкНЩФЩМЦЛЎВЂБЈжїЙмЫАЮёЛњЙиБИАИКѓЃЌздЗЂЩњЩЯЪігІЫАааЮЊжЎШеЦ№ВЛГЌЙ§5ИіЙЋРњФъЖШФкЃЈКЌЃЉЗжЦкНЩФЩИіШЫЫљЕУЫАЁЃ

діжЕЫАВуУцЃЌИљОнЁЖЯњЪлЗўЮёЁЂЮоаЮзЪВњЁЂВЛЖЏВњзЂЪЭЁЗЕФЙцЖЈЃЌШєвдЩЯЪаЙЋЫОЙЩШЈГізЪЃЌгІАДН№ШкЩЬЦЗзЊШУНЩФЩдіжЕЫАЃЌЫАТЪвЛАуЮЊ6%ЃЛШєвдЗЧЩЯЪаЙЋЫОЙЩШЈГізЪЃЌдђВЛЪєгкдіжЕЫАгІЫАЗЖЮЇЁЃИіШЫДгЪТН№ШкЩЬЦЗзЊШУЗўЮёЕФУтеїдіжЕЫАЁЃвђДЫЃЌздШЛШЫЙЩЖЋвдЩЯЪаЙЋЫОЙЩЦБГізЪЃЌДцдкУтеїдіжЕЫАЕФПЩФмЁЃ

Ш§ЁЂМђвззЂЯњЕФЫАЮёЙизЂвЊЕугыЗчЯеЬсЪО

1ЁЂЙЋЫОЩъЧыМђвззЂЯњашвЊзЂвтФФаЉЪТЯюЃП

Д№ЃКМђвззЂЯњЕФЬѕМўЪЧЙЋЫОЧхГЅЭъШЋВПеЎЮёЧвОЙ§ШЋЬхЙЩЖЋГаХЕЃЌШчЙћЙЩЖЋГаХЕВЛЪЕЃЌдђгІЕБЖдзЂЯњЕЧМЧЧАЕФеЎЮёГаЕЃСЌДјд№ШЮЁЃЙЋЫОАьРэМђвззЂЯњгІЕБвдЧхНЩЫАПюЮЊЧАЬсЃЌШчЙћЙЩЖЋГаХЕВЛЪЕЃЌЙЋЫОЮДЧхНЩЫАПюМДАьРэМђвззЂЯњЃЌЫАЮёЛњЙиПЩвдАДееЯрЙиЙцЖЈЯђЙЩЖЋзЗНЩзЂЯњЙЋЫОЕФЫАПюЁЃ

ДЫЭтЃЌЖдЙЋЫОНтЩЂЛђГЩСЂЧхЫузщЃЌаТЁЖЙЋЫОЗЈЁЗЛЙЭъЩЦСЫЙЋЪОжЦЖШЃЌМДЯрЙиЧщПігІЕБдкЙњМвЦѓвЕаХгУаХЯЂЙЋЪОЯЕЭГНјааЙЋЪОЁЃ