关于我们

服务范围

机构设置

团队介绍

诚聘英才

联系我们

首页

财税资讯

财税法规

政策解读

税收筹划

实务研究

税收答疑

税务风控

财税专题

财税咨询

天赋税讯

实务研究

税收征收管理

基金、费

江苏国税

江苏地税

增值税

消费税

营业税

资源税

车辆购置税

关税

企业所得税

个人所得税

土地增值税

印花税

房产税

车船税

契税

城镇土地使用税

耕地占用税

城建税与教育附加

进出口税收

外资企业税收

税收协定

环境保护税

财务与会计

注册会计师

资产评估师

税法建设

国际税收

内部控制

破产法

基金、费

关税及海关代征增值税

综合

个人所得税

位置:

网站首页

>

实务研究

>

个人所得税

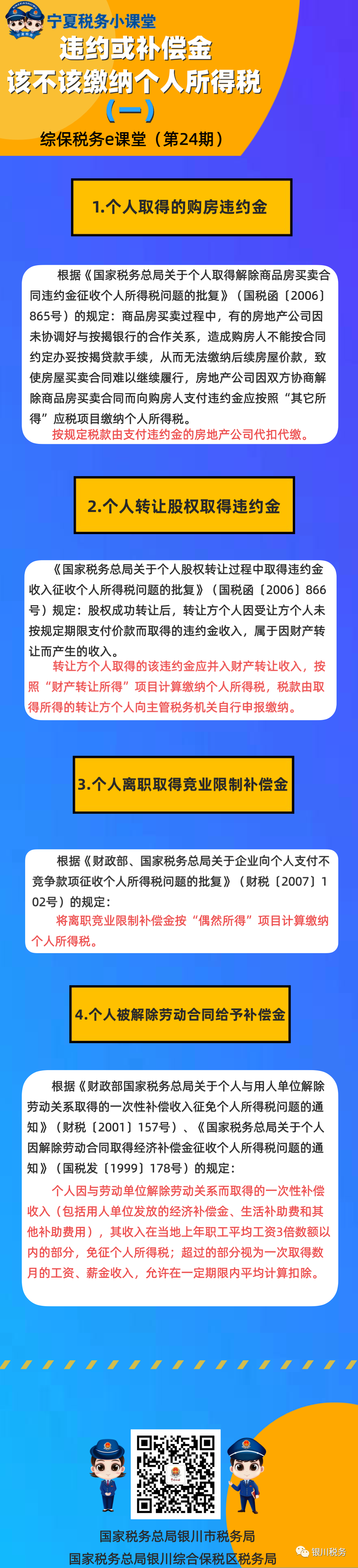

个人取得的违约金或赔偿金一般情况下不属于个人所得税征税范围,但对以下7种情形应当缴纳个人所得税

发布时间:2025-02-11

来源:税政解析与策略

免责申明:

本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

https://mp.weixin.qq.com/s/AV9kObcZsbp_7RMTO-xa2A

https://mp.weixin.qq.com/s/cTeL8HbQ-Br5jIAgD9XI1w

个人取得的违约金或赔偿金一般情况下不属于个人所得税

征税范围

,但对以下8种情形(应为7种)应当缴纳个人所得税,本期综保税务e课堂带大家一起了解一下!

(注:《关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部 税务总局公告2019年第74号)中,偶然所得不再包含这个项目,且74号公告明确废止了国税函〔2006〕865号。因此,个人取得的购房违约金目前已经不征收个人所得税了。)

相关文章

查看更多>>

【打印】

【关闭】

版权所有:天赋长江(无锡)税务师事务所

地址:江苏省江阴市长江路169号汇富广场22楼

电话:0510-86855000 邮箱:tfcj@tfcjtax.com

苏ICP备05004909 苏B2-20040047