Q1. ЪВУДЪЧЫАЗЈЩЯЕФПїЫ№ЃП

Д№ЃКАДееЁЖЦѓвЕЫљЕУЫАЪЕЪЉЬѕР§ЁЗЕкЪЎЬѕЙцЖЈЃЌПїЫ№ЪЧЦѓвЕНЋУПвЛФЩЫАФъЖШЕФЪеШызмЖюМѕГ§ВЛеїЫАЪеШыЁЂУтЫАЪеШыКЭИїЯюПлГ§КѓаЁгкСуЕФЪ§ЖюЁЃ

дкЬюаДЩъБЈБэЪБЃЌАДееЁАЯШЕНЦкПїЫ№ЯШУжВЙЁЂЭЌЪБЕНЦкПїЫ№ЯШЗЂЩњЯШУжВЙЁБЕФддђЬюаДA106000ЁЖЦѓвЕЫљЕУЫАУжВЙПїЫ№УїЯИБэЁЗЁЃ

ЁОеўВпвРОнЁП

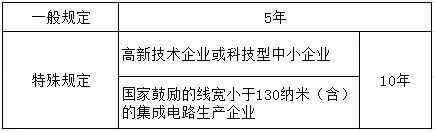

ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗ

Q2. ПїЫ№НсзЊФъЯоЪЧЖрОУЃП

Д№ЃК

ЁОеўВпвРОнЁП

1.ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЁЗ

2.ЁЖВЦеўВП ЫАЮёзмОжЙигкбгГЄИпаТММЪѕЦѓвЕКЭПЦММаЭжааЁЦѓвЕПїЫ№НсзЊФъЯоЕФЭЈжЊЁЗЃЈВЦЫАЁВ2018ЁГ76КХЃЉ

3.ЁЖЙигкДйНјМЏГЩЕчТЗВњвЕКЭШэМўВњвЕИпжЪСПЗЂеЙЦѓвЕЫљЕУЫАеўВпЕФЙЋИцЁЗЃЈВЦеўВП ЫАЮёзмОж ЗЂеЙИФИяЮЏ ЙЄвЕКЭаХЯЂЛЏВПЙЋИц2020ФъЕк45КХЃЉ

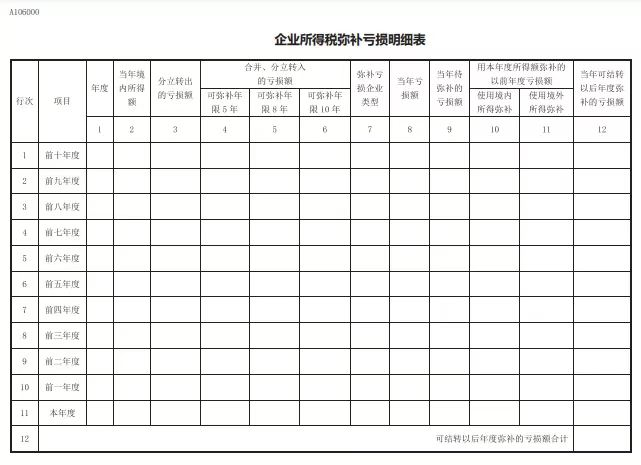

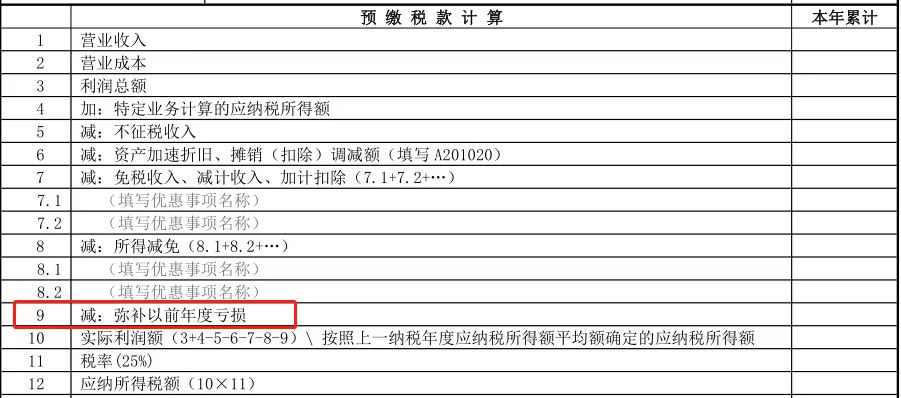

Q3. ЦѓвЕМОЖШдЄНЩЫљЕУЫАЪБЃЌПЩвдУжВЙвдЧАФъЖШПїЫ№Т№ЃП

Д№ЃКЦѓвЕМОЖШдЄНЩЫљЕУЫАЪБЃЌдкЭъГЩЩЯвЛФъЖШЛуЫуЧхНЩЩъБЈЕФЧАЬсЯТЃЌПЩвдУжВЙвдЧАФъЖШПїЫ№ЁЃЩъБЈЪБЃЌЬюаДдкЕк9ааЁАМѕЃКУжВЙвдЧАФъЖШПїЫ№ЁБРИДЮЁЃ

Q4. ЦѓвЕГяНЈЦкМфФмЗёзїЮЊПїЫ№ФъЖШЃП

Д№ЃКЦѓвЕздПЊЪМЩњВњОгЊЕФФъЖШЃЌЮЊПЊЪММЦЫуЦѓвЕЫ№вцЕФФъЖШЃЌЦѓвЕДгЪТЩњВњОгЊжЎЧАГяАьЛюЖЏЦкМфЗЂЩњГяАьЗбгУжЇГіЃЌВЛЕУМЦЫуЮЊЕБЦкПїЫ№ЁЃЦѓвЕПЩвддкПЊЪМОгЊжЎШеЕФЕБФъвЛДЮадПлГ§ЃЌвВПЩвдзїЮЊГЄЦкД§ЬЏЗбгУдкВЛЩйгк3ФъНјааПлГ§ЁЃ

ЁОеўВпвРОнЁП

ЁЖЙњМвЫАЮёзмОжЙигкЙсГЙТфЪЕЦѓвЕЫљЕУЫАШєИЩЫАЪеЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАКЏЁВ2010ЁГ79КХЃЉ

Q5. ЦѓвЕЧхЫуЪБЃЌЪЧЗёПЩвдУжВЙвдЧАФъЖШПїЫ№ЃП

Д№ЃКЦѓвЕЧхЫуЪБЃЌПЩвдвРЗЈУжВЙвдЧАФъЖШПїЫ№ЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкЦѓвЕЧхЫувЕЮёЦѓвЕЫљЕУЫАДІРэШєИЩЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2009ЁГ60КХЃЉ

Q6. КЯЛяЦѓвЕЕФЗЈШЫКЯЛяШЫЃЌЪЧЗёПЩвдгУКЯЛяЦѓвЕЕФПїЫ№ЕжМѕЦфгЏРћЃП

Д№ЃККЯЛяЦѓвЕЕФКЯЛяШЫЪЧЗЈШЫКЭЦфЫћзщжЏЕФЃЌКЯЛяШЫдкМЦЫуЦфНЩФЩЦѓвЕЫљЕУЫАЪБЃЌВЛЕУгУКЯЛяЦѓвЕЕФПїЫ№ЕжМѕЦфгЏРћЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкКЯЛяЦѓвЕКЯЛяШЫЫљЕУЫАЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2008ЁГ159КХ ЃЉ

Q7. ЫАЮёЛњЙиЖдЦѓвЕвдЧАФъЖШФЩЫАЧщПіНјааМьВщЪБЕїдіЕФгІФЩЫАЫљЕУЖюПЩЗёУжВЙвдЧАФъЖШПїЫ№ЃП

Д№ЃКЫАЮёЛњЙиЖдЦѓвЕвдЧАФъЖШФЩЫАЧщПіНјааМьВщЪБЕїдіЕФгІФЩЫАЫљЕУЖюЃЌЗВЦѓвЕвдЧАФъЖШЗЂЩњПїЫ№ЁЂЧвИУПїЫ№ЪєгкЦѓвЕЫљЕУЫАЗЈЙцЖЈдЪаэУжВЙЕФЃЌгІдЪаэЕїдіЕФгІФЩЫАЫљЕУЖюУжВЙИУПїЫ№ЁЃУжВЙПїЫ№КѓШдгагрЖюЕФЃЌАДееЦѓвЕЫљЕУЫАЗЈЙцЖЈМЦЫуНЩФЩЦѓвЕЫљЕУЫАЁЃ

ЁОеўВпвРОнЁП

ЁЖЙњМвЫАЮёзмОжЙигкВщдігІФЩЫАЫљЕУЖюУжВЙвдЧАФъЖШПїЫ№ДІРэЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2010ФъЕк20КХЃЉ

Q8. ЦѓвЕЗжСЂЗћКЯЬиЪтаджизщЙцЖЈЕФЃЌЦѓвЕЕФПїЫ№ЪЧЗёПЩвддкЗжСЂЦѓвЕМфУжВЙЃП

Д№ЃКБЛЗжСЂЦѓвЕвбЗжСЂГіШЅзЪВњЯргІЕФЫљЕУЫАЪТЯюгЩЗжСЂЦѓвЕГаМЬЁЃБЛЗжСЂЦѓвЕЮДГЌЙ§ЗЈЖЈУжВЙЦкЯоЕФПїЫ№ЖюПЩАДЗжСЂзЪВњеМШЋВПзЪВњЕФБШР§НјааЗжХфЃЌгЩЗжСЂЦѓвЕМЬајУжВЙЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкЦѓвЕжизщвЕЮёЦѓвЕЫљЕУЫАДІРэШєИЩЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2009ЁГ59КХЃЉ

Q9. ЦѓвЕКЯВЂЗћКЯЬиЪтаджизщЙцЖЈЕФЃЌБЛКЯВЂЦѓвЕЕФПїЫ№ФмЗёдкКЯВЂЦѓвЕНсзЊУжВЙЃП

Д№ЃКБЛКЯВЂЦѓвЕКЯВЂЧАЕФЯрЙиЫљЕУЫАЪТЯюгЩКЯВЂЦѓвЕГаМЬЁЃПЩгЩКЯВЂЦѓвЕУжВЙЕФБЛКЯВЂЦѓвЕПїЫ№ЕФЯоЖю=БЛКЯВЂЦѓвЕОЛзЪВњЙЋдЪМлжЕ×НижСКЯВЂвЕЮёЗЂЩњЕБФъФъФЉЙњМвЗЂааЕФзюГЄЦкЯоЕФЙњеЎРћТЪЁЃ

ЁОеўВпвРОнЁП

ЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкЦѓвЕжизщвЕЮёЦѓвЕЫљЕУЫАДІРэШєИЩЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2009ЁГ59КХЃЉ

Q10. ЦѓвЕОГФкЭтПїЫ№ЪЧЗёПЩвдЯрЛЅУжВЙЃП

Д№ЃКЦѓвЕдкЛузмМЦЫуНЩФЩЦѓвЕЫљЕУЫАЪБЃЌЦфОГЭтгЊвЕЛњЙЙЕФПїЫ№ВЛЕУЕжМѕОГФкгЊвЕЛњЙЙЕФгЏРћЁЃОГФкЦѓвЕПїЫ№ПЩвдгУОГЭтЫљЕУНјааУжВЙЁЃ

ЁОеўВпвРОнЁП

1.ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЁЗ

2.ЙњМвЫАЮёзмОжЙигкЗЂВМЁЖЦѓвЕОГЭтЫљЕУЫАЪеЕжУтВйзїжИФЯЁЗЕФЙЋИц

3.ЁЖВЦеўВП ЫАЮёзмОжЙигкЭъЩЦЦѓвЕОГЭтЫљЕУЫАЪеЕжУтеўВпЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2017ЁГ84КХЃЉ