财务小杨

申税小微,最近我们公司搞活动促销,买一送一组合销售,要怎么确认企业所得税收入呢?

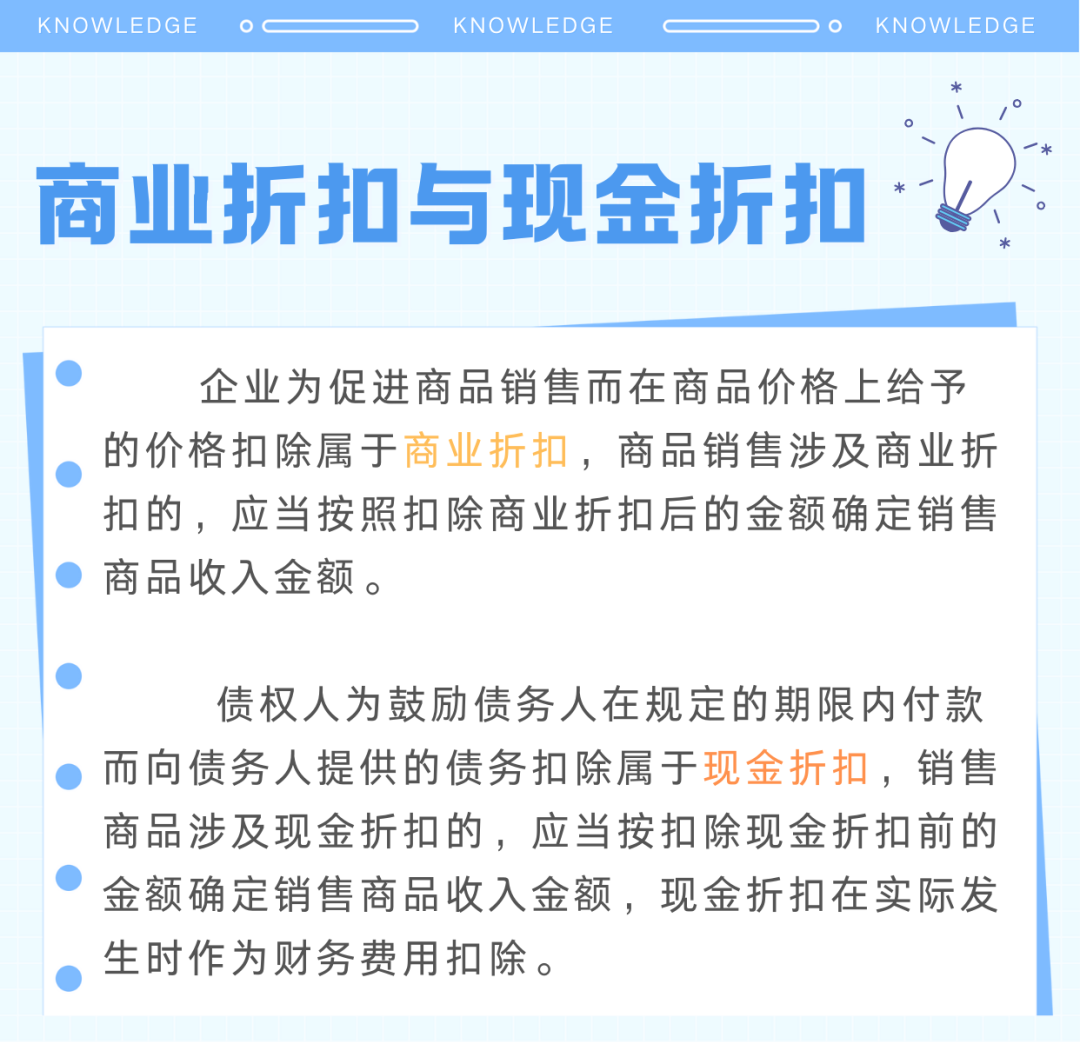

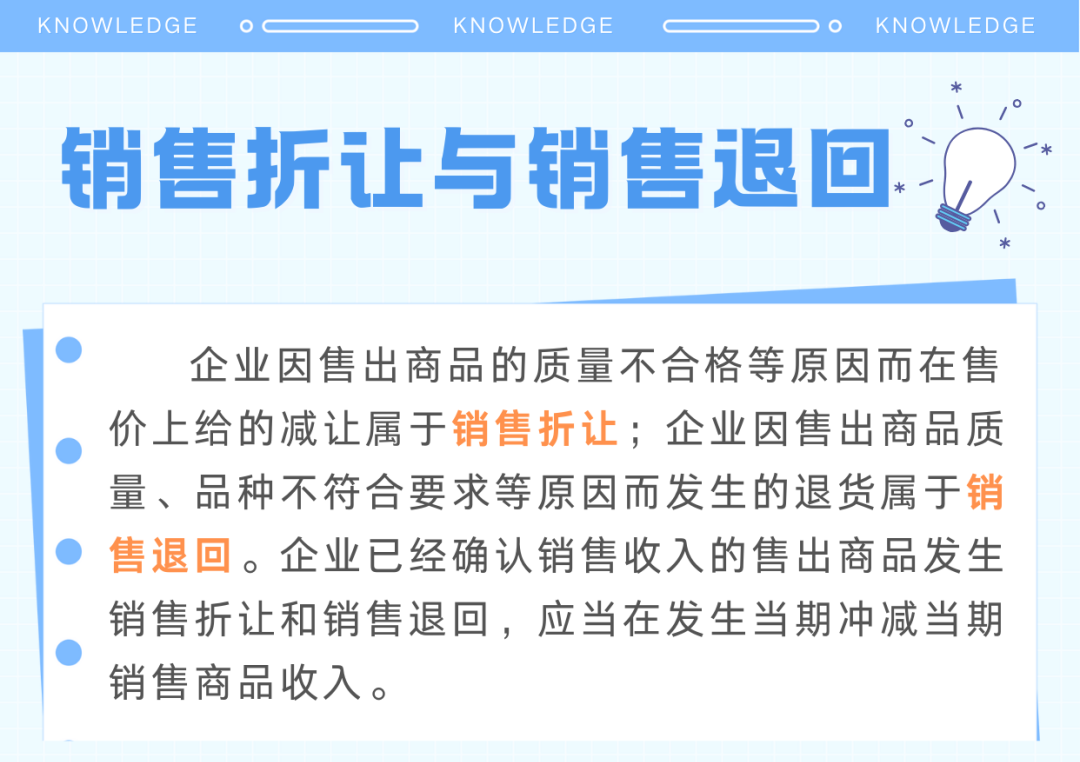

这个简单,企业以买一赠一等方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入。

申税小微

财务小杨

那我们已经售出,但尚未收回款项,这笔收入应该怎么确认呢?

企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。本条例和国务院财政、税务主管部门另有规定的除外。

申税小微

除企业所得税法及实施条例另有规定外,企业销售收入的确认,必须遵循权责发生制原则和实质重于形式原则。

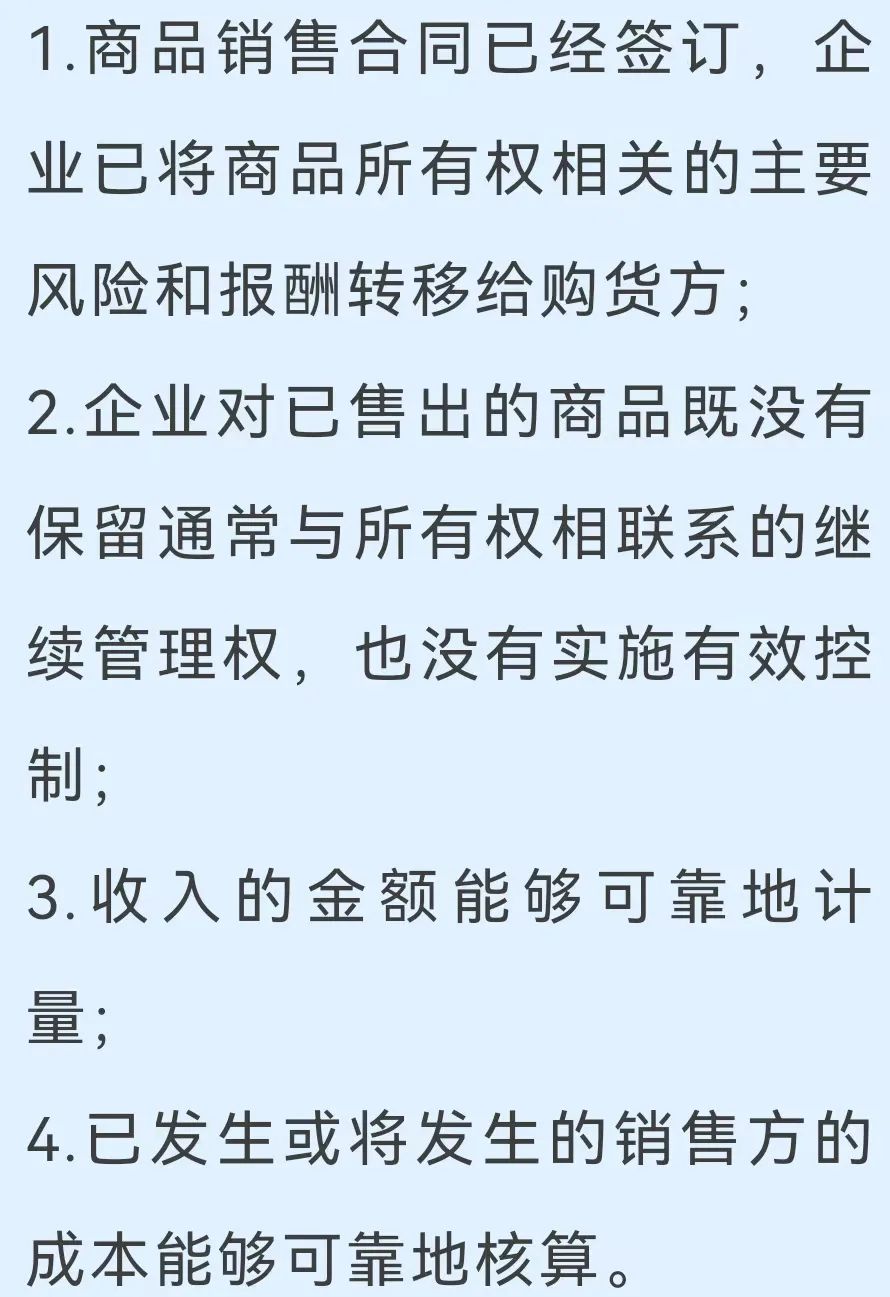

(一)企业销售商品同时满足下列条件的,应确认收入的实现:

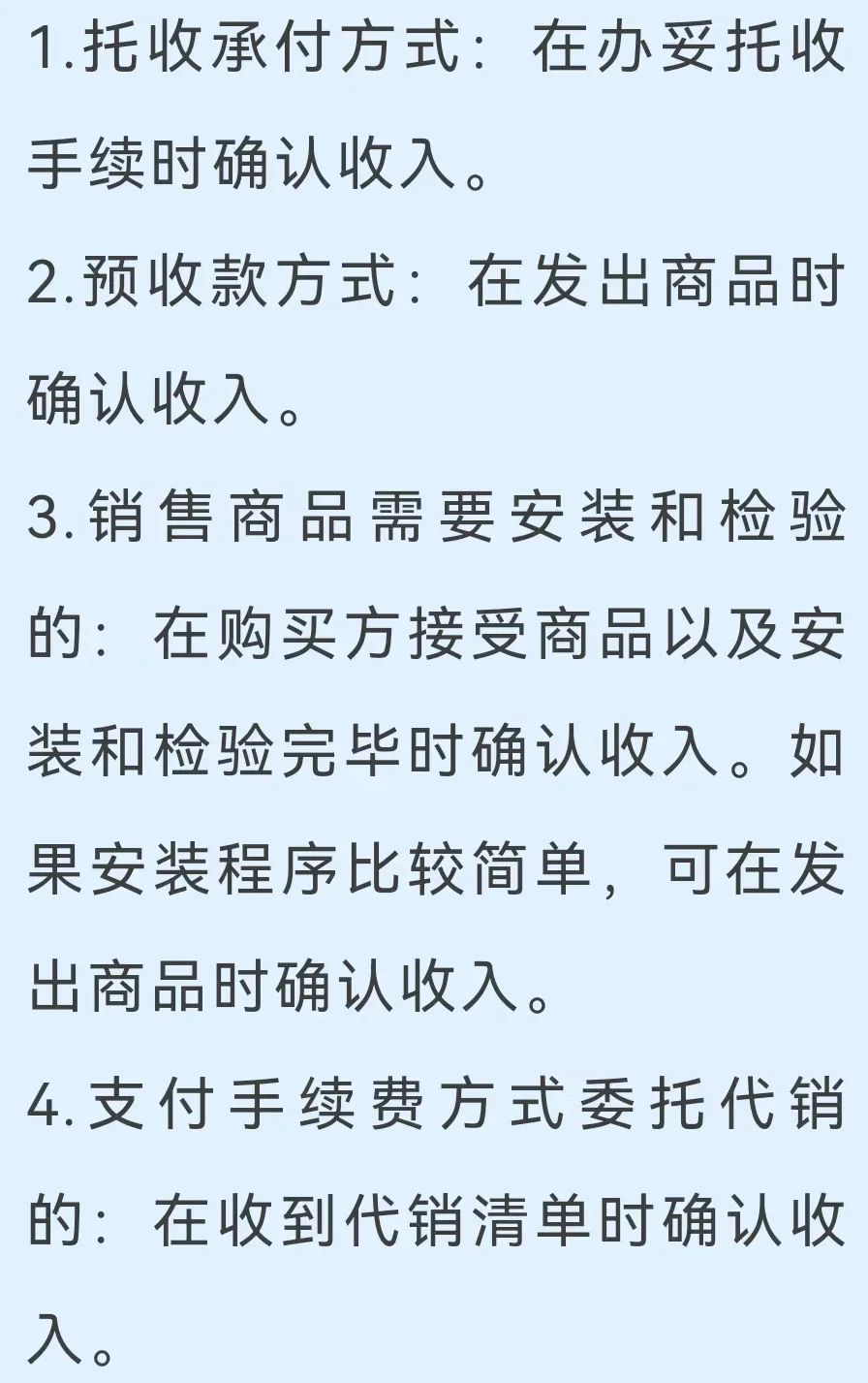

(二)符合上款收入确认条件,采取下列商品销售方式的,应按以下规定确认收入实现时间:

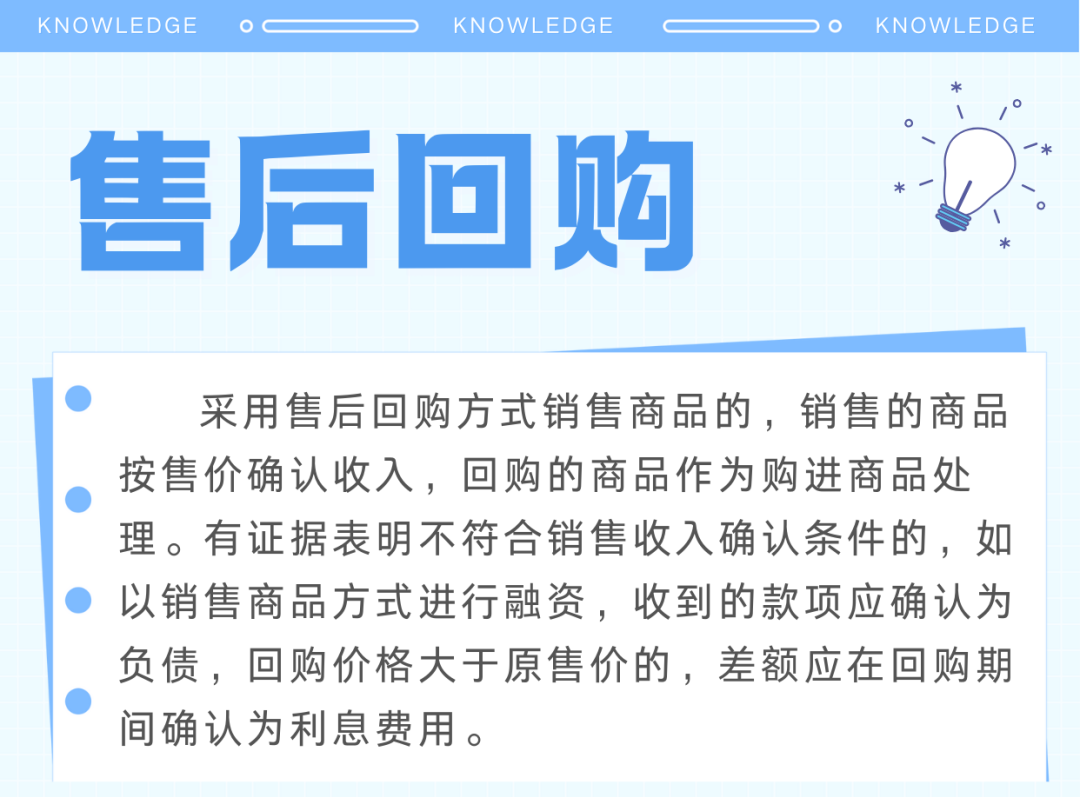

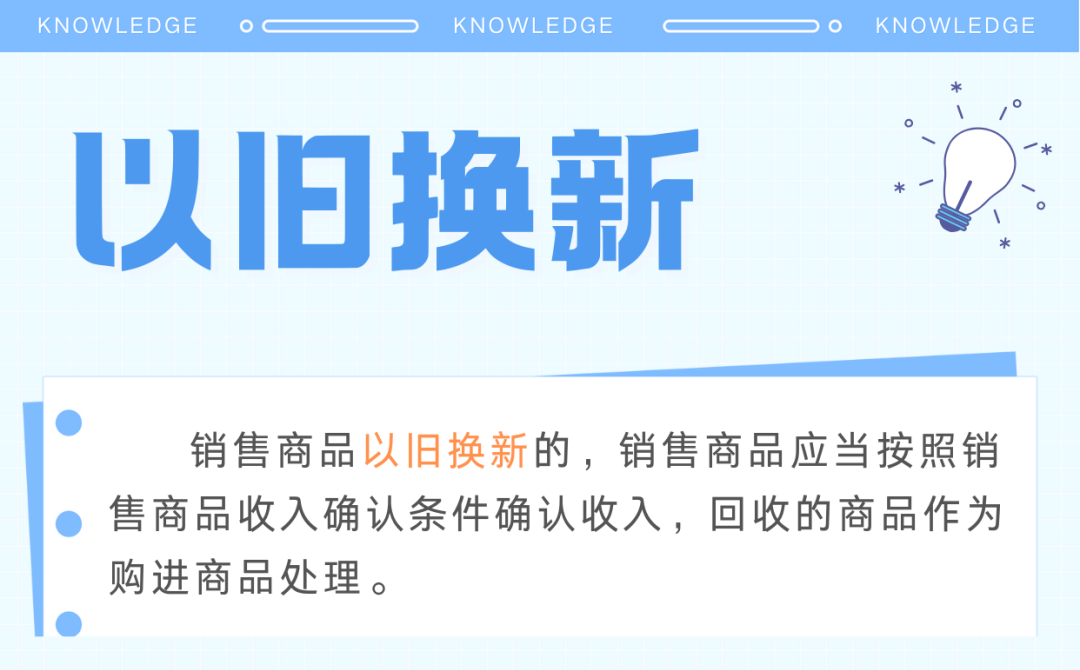

让我们看看其他常见销售方式是如何确认收入的吧~

申税小微

注意

政策依据

《中华人民共和国企业所得税法》

《中华人民共和国企业所得税法实施条例》

《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)