一

混合销售和兼营业务新规

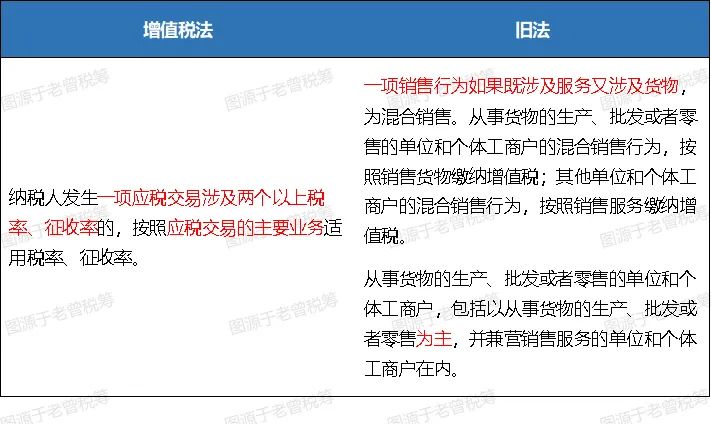

一、混合销售:范围与纳税规则改变

01、适用范围扩大

不再局限于“货物+服务”,用“一项应税交易涉及两个以上税率或征收率”替代原定义,涵盖“货物、服务、不动产、无形资产”多类型组合。

核心判断标准:

1

同一交易对象、同一笔交易

2

业务不可分割、存在因果关系、前后连续

如销售设备并提供运输服务、提供运输及装卸搬运服务、出租房屋并提供物业管理服务等。

02、纳税规则变化:

按应税交易的主要业务判断适用税率。“主要业务”如何界定,新法目前未予以明确。

▲(点击查看大图)

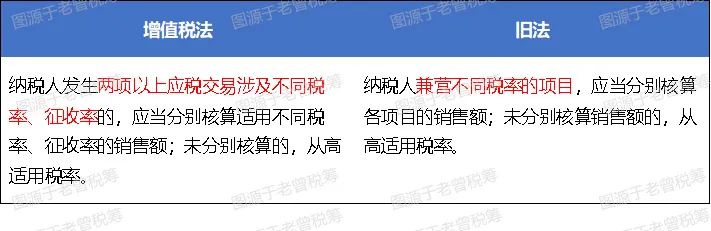

二、兼营:表述升级

新法不再直呼“兼营”二字,以更统一、更具概念化的“两项以上应税交易”来表达,但实质要求未变:

分开核算不同项目收入,否则从高适用税率。

▲(点击查看大图)

三、特殊规定

旧法规定销售自产货物、机器设备同时提供建筑、安装劳务,应分别核算、分别计税。新法未明确相关特殊场景税务处理是否延续。

二

企业在过渡期如何应对?

一

持续关注配套细则:

01、特殊规定的效力衔接

旧法针对“货物+服务组合”中建筑业、设备安装等特殊场景的规定,在新法生效之后是否仍然执行?要看后期细则是否有另行规定。

02、混合销售“主要业务”的判断

主要业务”是基于单笔交易属性,还是企业整体主营业务?“主次”的判断依据金额占比、业务功能还是其他区分?需待实施条例或配套政策明确。

二

重新审视业务模式

梳理自身业务模式,根据新法预判适用税率情况,对于税率差异较大的业务板块,可考虑进行业务重组或优化,降低税务成本。

例如按新法从主税率比较高的,评估分设不同主体提供服务,分别适用不同税率的可能性。

从主税率比较低的,充分利用混合销售政策,调整业务模式。

三

完善合同条款

1

混合销售业务合同

明确各项业务内容和性质,体现各项业务之间的关联性和从属性,分别列示各项业务的金额(不含税价),列明合同总金额的适用税率、增值税额等。

2

兼营业务合同

分别列示不同业务的内容、金额(不含税价)、适用税率、增值税额等,避免混同而从高适用税率。

四、财务核算系统升级

增设税务核算维度,按交易类型、税率等标签分类统计收入与进项。

2025年,既是缓冲期,更是黄金准备期。

2025年,既是缓冲期,更是黄金准备期。

建议企业在过渡期内

尽快梳理业务、升级内控,平稳迎接新法落地