在企业所得税和个税经营所得汇算清缴,发票数据与成本之间的比对揭示了发票实际取得情况。还认为个税生产经营所得可以凭借白条列支?或觉得只要取得发票就能够扣除?

在企业所得税和个税经营所得汇算清缴,发票数据与成本之间的比对揭示了发票实际取得情况。还认为个税生产经营所得可以凭借白条列支?或觉得只要取得发票就能够扣除?

什么情况白条不能税前列支?

增值税应税业务中无发票情况(非个人小额零星交易):企业向供应商采购1万元原材料,因对方拒开发票,用收据入账。

“失联发票”未补救:某企业采购材料收到发票后,供应商被列为非正常户,且无法补开合法凭证。后续未取得对方失信或注销证明、真实交易材料等相关资料。

大额“暂估成本”跨年未冲销:企业2024年暂估入库100万成本,2025年汇算清缴前未取得发票且未冲减。

什么情况下“有发票”都不能税前列支?

一

企业所得税

1.“假公济私”

企业用发票报销股东购买的奢侈品、婴幼儿用品、家用电器等。

2.“超标挤占”扣除额

广告费和业务宣传费:超营收15%(一般企业)、30%(化妆品等)的部分需调增;

业务招待费:实际发生额60%或营收5‰孰低扣除,超标部分调增(如年收入1亿,最多扣除50万)。

3.“踩线”发票直接无效

虚开发票、异常凭证:被税务稽查确认发票虚开或为走逃户开;

未代扣个税的劳务发票:支付个人劳务报酬未代扣个税。

4.“罚单、滞纳金”入账

罚款凭据≠扣除凭证:因环保违规被处罚10万元,即使取得财政票据,仍需调增。

二

个税经营所得(个体户/个独/合伙企业)

工资薪金:个体户业主、合伙人的工资薪金不得作为成本扣除

“家庭共用支出”:水电费、房租等“公私混用”

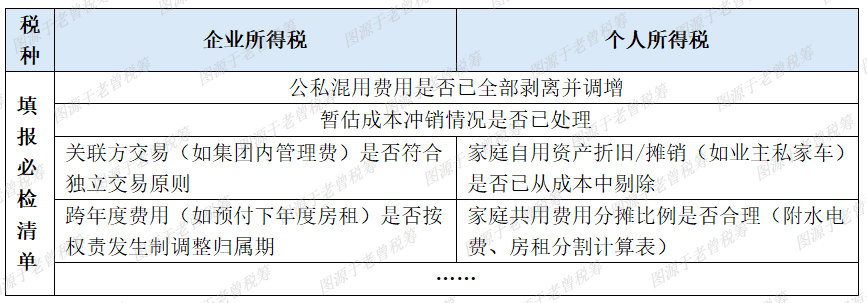

应对指南