ЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАЗЈЁЗНЋгк2026Фъ1дТ1Шее§ЪНЪЉааЃЌБОЮФвРОнаТЗЈЬѕПюМАЯжаагааЇЮФМўЃЌЪсРэВЛЕУЕжПлЧщаЮЃЌЬсЧАзіКУаТЗЈЯЮНгзМБИЁЃ

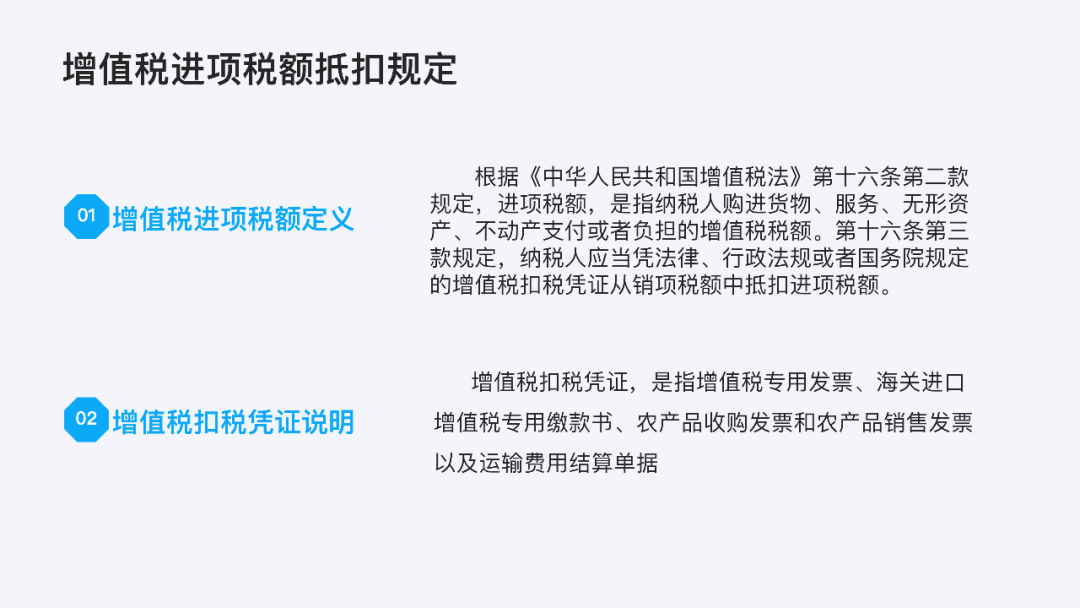

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАЗЈЁЗЁЁЕкЪЎСљЬѕЕкЖўПюЙцЖЈЃЌНјЯюЫАЖюЃЌЪЧжИФЩЫАШЫЙКНјЛѕЮяЁЂЗўЮёЁЂЮоаЮзЪВњЁЂВЛЖЏВњжЇИЖЛђепИКЕЃЕФдіжЕЫАЫАЖюЁЃЕкЪЎСљЬѕЕкШ§ПюЙцЖЈЃЌФЩЫАШЫгІЕБЦОЗЈТЩЁЂааеўЗЈЙцЛђепЙњЮёдКЙцЖЈЕФдіжЕЫАПлЫАЦОжЄЃЈзЂ1ЃЉДгЯњЯюЫАЖюжаЕжПлНјЯюЫАЖюЁЃ

зЂ1ЃКдіжЕЫАПлЫАЦОжЄЃЌЪЧжИдіжЕЫАзЈгУЗЂЦБЁЂКЃЙиНјПкдіжЕЫАзЈгУНЩПюЪщЁЂХЉВњЦЗЪеЙКЗЂЦБКЭХЉВњЦЗЯњЪлЗЂЦБвдМАдЫЪфЗбгУНсЫуЕЅОнЁЃ

ЖўЁЂВЛЕУЕжПлНјЯюЫАЖюЕФЧщаЮ

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАЗЈЁЗЁЁЕкЖўЪЎЖўЬѕЁЁФЩЫАШЫЕФЯТСаНјЯюЫАЖюВЛЕУДгЦфЯњЯюЫАЖюжаЕжПлЃК

ЁЁЁЁЃЈвЛЃЉЪЪгУМђвзМЦЫАЗНЗЈМЦЫАЯюФПЖдгІЕФНјЯюЫАЖюЃЛ

ЁЁЁЁЃЈЖўЃЉУтеїдіжЕЫАЯюФПЖдгІЕФНјЯюЫАЖюЃЛ

ЁЁЁЁЃЈШ§ЃЉЗЧе§ГЃЫ№ЪЇЯюФПЃЈзЂ2ЃЉЖдгІЕФНјЯюЫАЖюЃЛ

ЁЁЁЁЃЈЫФЃЉЙКНјВЂгУгкМЏЬхИЃРћЛђепИіШЫЯћЗбЃЈзЂ3ЃЉЕФЛѕЮяЁЂЗўЮёЁЂЮоаЮзЪВњЁЂВЛЖЏВњЖдгІЕФНјЯюЫАЖюЃЛ

ЁЁЁЁЃЈЮхЃЉЙКНјВЂжБНггУгкЯћЗбЕФВЭвћЗўЮёЁЂОгУёШеГЃЗўЮёКЭгщРжЗўЮёЖдгІЕФНјЯюЫАЖюЃЛ

ЁЁЁЁЃЈСљЃЉЙњЮёдКЙцЖЈЕФЦфЫћНјЯюЫАЖюЁЃ

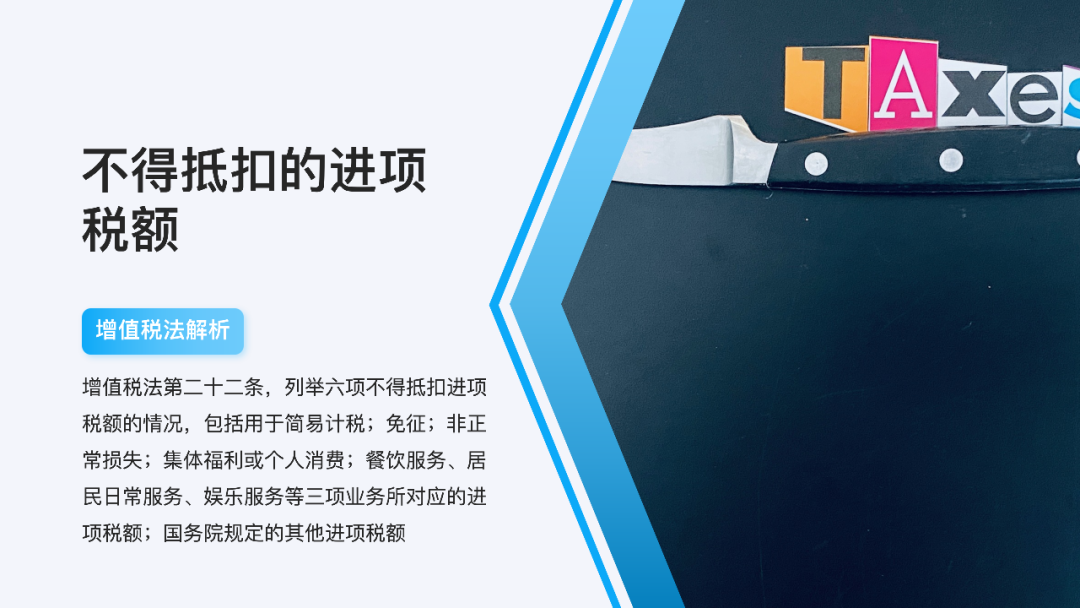

зЂ2ЃКИљОнЁЖгЊвЕЫАИФеїдіжЕЫАЪдЕуЪЕЪЉАьЗЈЁЗЃЈВЦЫАЁВ2016ЁГ36КХИНМў1ЃЉЕкЖўЪЎАЫЬѕЕкШ§ПюЃЌЗЧе§ГЃЫ№ЪЇЃЌЪЧжИвђЙмРэВЛЩЦдьГЩЛѕЮяБЛЕСЁЂЖЊЪЇЁЂУЙРУБфжЪЃЌвдМАвђЮЅЗДЗЈТЩЗЈЙцдьГЩЛѕЮяЛђепВЛЖЏВњБЛвРЗЈУЛЪеЁЂЯњЛйЁЂВ№Г§ЕФЧщаЮЁЃ

ИљОнВЦЫАЁВ2016ЁГ36КХИНМў1ЕкЖўЪЎЦпЬѕЕкЖўЁЂШ§ЁЂЫФЁЂЮхЯюЃЌЗЧе§ГЃЫ№ЪЇАќРЈвдЯТЫФРрЧщаЮЃК

1.ЗЧе§ГЃЫ№ЪЇЕФЙКНјЛѕЮяЃЌвдМАЯрЙиЕФМгЙЄаоРэаоХфРЭЮёКЭНЛЭЈдЫЪфЗўЮёЁЃ

2.ЗЧе§ГЃЫ№ЪЇЕФдкВњЦЗЁЂВњГЩЦЗЫљКФгУЕФЙКНјЛѕЮяЃЈВЛАќРЈЙЬЖЈзЪВњЃЉЁЂМгЙЄаоРэаоХфРЭЮёКЭНЛЭЈдЫЪфЗўЮёЁЃ

3.ЗЧе§ГЃЫ№ЪЇЕФВЛЖЏВњЃЌвдМАИУВЛЖЏВњЫљКФгУЕФЙКНјЛѕЮяЁЂЩшМЦЗўЮёКЭНЈжўЗўЮёЁЃ

ЁЁЁЁ4.ЗЧе§ГЃЫ№ЪЇЕФВЛЖЏВњдкНЈЙЄГЬЃЈзЂ4ЃЉЫљКФгУЕФЙКНјЛѕЮяЁЂЩшМЦЗўЮёКЭНЈжўЗўЮёЁЃ

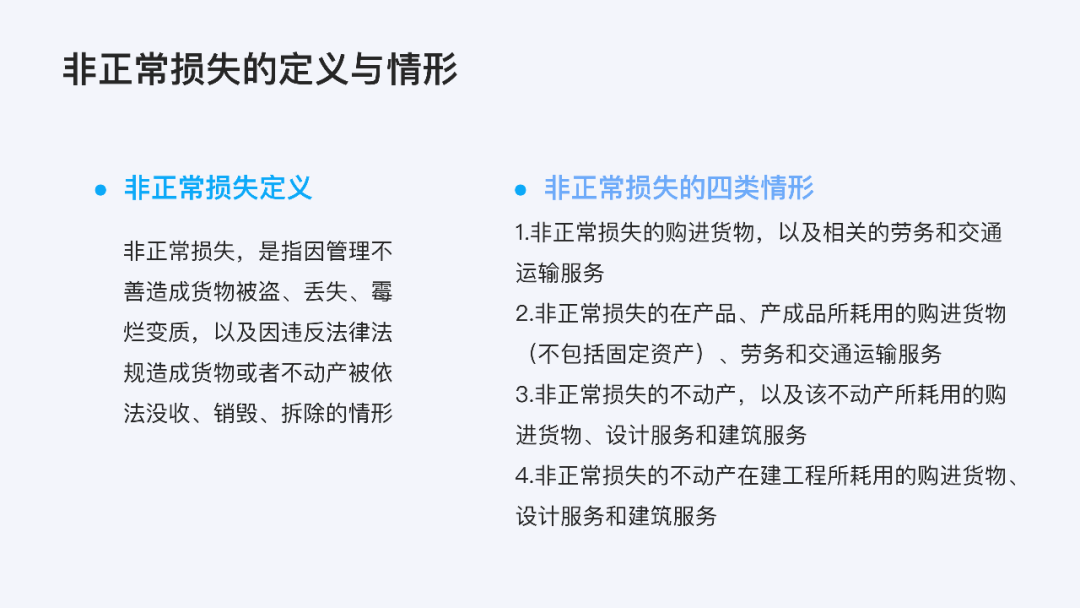

зЂ3ЃКИљОнЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАднааЬѕР§ЪЕЪЉЯИдђЁЗЃЌИіШЫЯћЗбАќРЈФЩЫАШЫЕФНЛМЪгІГъЯћЗбЁЃИљОнВЦЫАЁВ2016ЁГ36КХИНМў1ЃЌФЩЫАШЫЕФНЛМЪгІГъЯћЗбЪєгкИіШЫЯћЗбЁЃ

зЂ4ЃКФЩЫАШЫаТНЈЁЂИФНЈЁЂРЉНЈЁЂаоЩЩЁЂзАЪЮВЛЖЏВњЃЌОљЪєгкВЛЖЏВњдкНЈЙЄГЬЁЃ

гУгкВЛЕУЕжПлЯюФПЩцМАЕФЙЬЖЈзЪВњЁЂЮоаЮзЪВњЁЂВЛЖЏВњЃК

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАднааЬѕР§ЁЗКЭЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАднааЬѕР§ЪЕЪЉЯИдђЁЗЕкЖўЪЎвЛЬѕКЭВЦЫАЁВ2016ЁГ36КХИНМў1ЕкЖўЪЎЦпЬѕЕквЛЯюЃЌгУгкМђвзМЦЫАЗНЗЈМЦЫАЯюФПЁЂУтеїдіжЕЫАЯюФПЁЂМЏЬхИЃРћЛђепИіШЫЯћЗбЕФЙКНјЛѕЮяЁЂМгЙЄаоРэаоХфРЭЮёЁЂЗўЮёЁЂЮоаЮзЪВњКЭВЛЖЏВњЃЌЦфжаЩцМАЕФЙЬЖЈзЪВњЁЂЮоаЮзЪВњЁЂВЛЖЏВњЃЌНіжИзЈгУгкЩЯЪіЯюФПЕФЙЬЖЈзЪВњЁЂЮоаЮзЪВњЃЈВЛАќРЈЦфЫћШЈвцадЮоаЮзЪВњЃЉЁЂВЛЖЏВњЁЃМцгУгкЩЯЪіВЛдЪаэЕжПлЯюФПЧщПіЕФЃЌИУНјЯюЫАЖюзМгшШЋВПЕжПлЁЃ

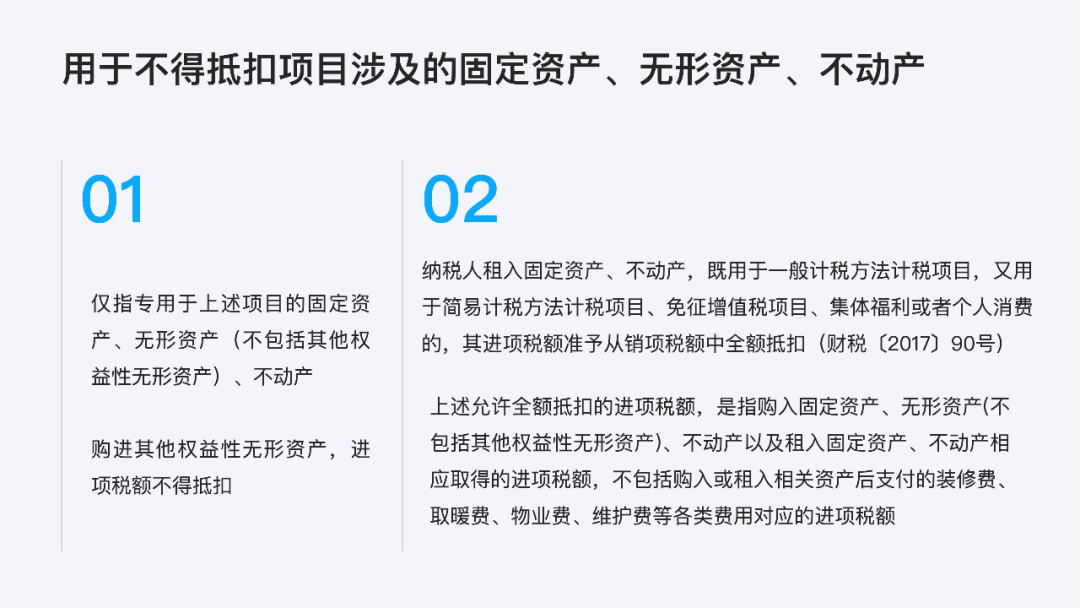

ФЩЫАШЫзтШыЙЬЖЈзЪВњЁЂВЛЖЏВњЃЌМШгУгквЛАуМЦЫАЗНЗЈМЦЫАЯюФПЃЌгжгУгкМђвзМЦЫАЗНЗЈМЦЫАЯюФПЁЂУтеїдіжЕЫАЯюФПЁЂМЏЬхИЃРћЛђепИіШЫЯћЗбЕФЃЌЦфНјЯюЫАЖюзМгшДгЯњЯюЫАЖюжаШЋЖюЕжПлЃЈВЦЫАЁВ2017ЁГ90КХЃЉ

ЩЯЪіеўВпЙцЖЈдЪаэШЋЖюЕжПлЕФНјЯюЫАЖюЃЌЪЧжИЙКШыЙЬЖЈзЪВњЁЂЮоаЮзЪВњ(ВЛАќРЈЦфЫћШЈвцадЮоаЮзЪВњ)ЁЂВЛЖЏВњвдМАзтШыЙЬЖЈзЪВњЁЂВЛЖЏВњЯргІШЁЕУЕФНјЯюЫАЖюЃЌВЛАќРЈЙКШыЛђзтШыЯрЙизЪВњКѓжЇИЖЕФзАаоЗбЁЂШЁХЏЗбЁЂЮявЕЗбЁЂЮЌЛЄЗбЕШИїРрЗбгУЖдгІЕФНјЯюЫАЖюЁЃ

гЩгкЦфЫћШЈвцадЮоаЮзЪВњКИЧУцЗЧГЃЙу,ЭљЭљЩцМАФЩЫАШЫЩњВњОгЊЕФИїИіЗНУц,УЛгаОпЬхЪЙгУЖдЯѓ,вђДЫЃЌФЩЫАШЫЙКНјЦфЫћШЈвцадЮоаЮзЪВњгУгкМђвзМЦЫАЗНЗЈМЦЫАЯюФПЁЂУтеїдіжЕЫАЯюФПЁЂМЏЬхИЃРћЛђепИіШЫЯћЗбЃЌЦфНјЯюЫАЖюВЛЕУДгЯњЯюЫАЖюжаЕжПлЁЃ

Ш§ЁЂВЛЕУЕжПлЕФНјЯюЫАЖюЕФМЦЫу

ИљЁЖгЊвЕЫАИФеїдіжЕЫАЪдЕуЪЕЪЉАьЗЈЁЗЃЈВЦЫАЁВ2016ЁГ36КХИНМў1ЃЉ

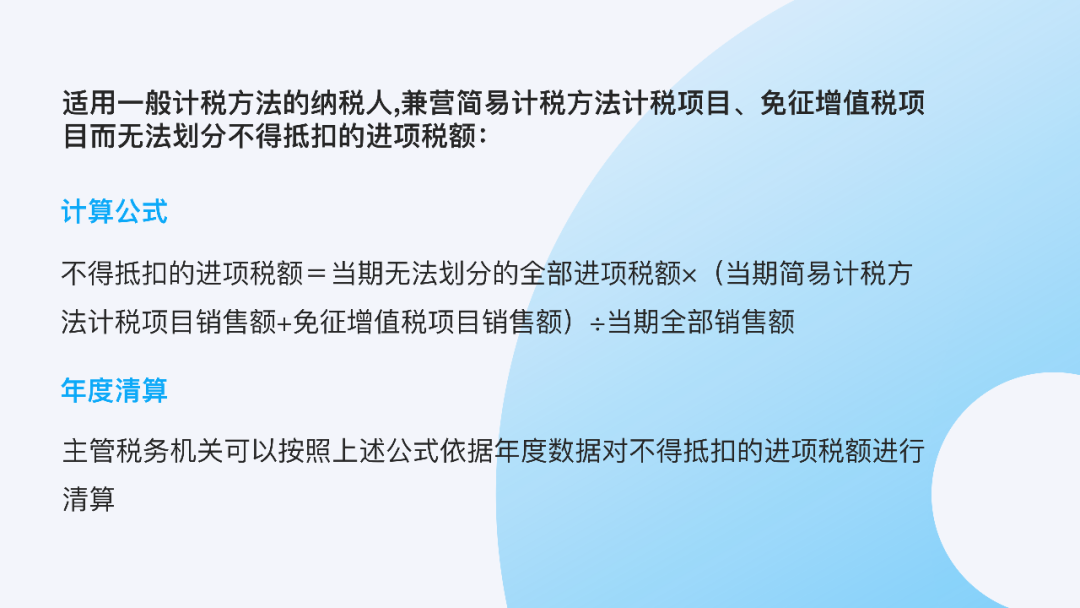

ЕкЖўЪЎОХЬѕ ЪЪгУвЛАуМЦЫАЗНЗЈЕФФЩЫАШЫ,МцгЊМђвзМЦЫАЗНЗЈМЦЫАЯюФПЁЂУтеїдіжЕЫАЯюФПЖјЮоЗЈЛЎЗжВЛЕУЕжПлЕФНјЯюЫАЖюЃЌАДееЯТСаЙЋЪНМЦЫуВЛЕУЕжПлЕФНјЯюЫАЖюЃК

ЁЁЁЁВЛЕУЕжПлЕФНјЯюЫАЖюЃНЕБЦкЮоЗЈЛЎЗжЕФШЋВПНјЯюЫАЖю×ЃЈЕБЦкМђвзМЦЫАЗНЗЈМЦЫАЯюФПЯњЪлЖю+УтеїдіжЕЫАЯюФПЯњЪлЖюЃЉ÷ЕБЦкШЋВПЯњЪлЖю

ЁЁЁЁжїЙмЫАЮёЛњЙиПЩвдАДееЩЯЪіЙЋЪНвРОнФъЖШЪ§ОнЖдВЛЕУЕжПлЕФНјЯюЫАЖюНјааЧхЫуЁЃ

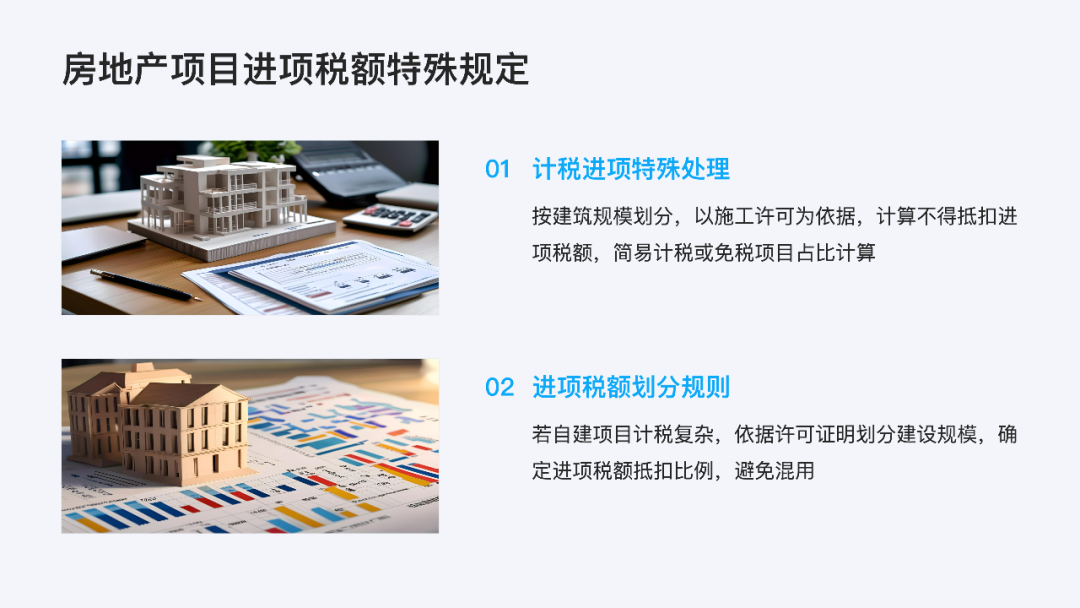

ЁОЬиЪтЙцЖЈЁПвЛАуФЩЫАШЫЯњЪлздааПЊЗЂЕФЗПЕиВњЯюФПЃЌМцгавЛАуМЦЫАЗНЗЈМЦЫАЁЂМђвзМЦЫАЗНЗЈМЦЫАЁЂУтеїдіжЕЫАЕФЗПЕиВњЯюФПЖјЮоЗЈЛЎЗжВЛЕУЕжПлЕФНјЯюЫАЖюЕФЃЌгІвдЁЖНЈжўЙЄГЬЪЉЙЄаэПЩжЄЁЗзЂУїЕФЁАНЈЩшЙцФЃЁБЮЊвРОнНјааЛЎЗжЁЃ

ВЛЕУЕжПлЕФНјЯюЫАЖю=ЕБЦкЮоЗЈЛЎЗжЕФШЋВПНјЯюЫАЖю×ЃЈМђвзМЦЫАЁЂУтЫАЗПЕиВњЯюФПНЈЩшЙцФЃ÷ЗПЕиВњЯюФПзмНЈЩшЙцФЃЃЉ

ЫФЁЂвбЕжПлзЊЮЊВЛЕУЕжПл

ИљОнЙњМвЫАЮёзмОжЙЋИц2019ФъЕк14КХЕкСљЬѕЙцЖЈЃЌвбЕжПлНјЯюЫАЖюЕФВЛЖЏВњЃЌЗЂЩњЗЧе§ГЃЫ№ЪЇЃЌЛђепИФБфгУЭОЃЌзЈгУгкМђвзМЦЫАЗНЗЈМЦЫАЯюФПЁЂУтеїдіжЕЫАЯюФПЁЂМЏЬхИЃРћЛђепИіШЫЯћЗбЕФЃЌАДееЯТСаЙЋЪНМЦЫуВЛЕУЕжПлЕФНјЯюЫАЖюЃЌВЂДгЕБЦкНјЯюЫАЖюжаПлМѕЃК

ЁЁЁЁВЛЕУЕжПлЕФНјЯюЫАЖюЃНвбЕжПлНјЯюЫАЖю×ВЛЖЏВњОЛжЕТЪ

ЁЁЁЁВЛЖЏВњОЛжЕТЪЃНЃЈВЛЖЏВњОЛжЕ÷ВЛЖЏВњджЕЃЉ×100%ЁЁ

ЙЬЖЈзЪВњЁЂЮоаЮзЪВњЛђепВЛЖЏВњОЛжЕЃЌЪЧжИФЩЫАШЫИљОнВЦЮёЛсМЦжЦЖШМЦЬселОЩЛђЬЏЯњКѓЕФгрЖюЁЃ

ЮхЁЂЦфЫћВЛЕУЕжПлНјЯюЫАЖюЙцЖЈ

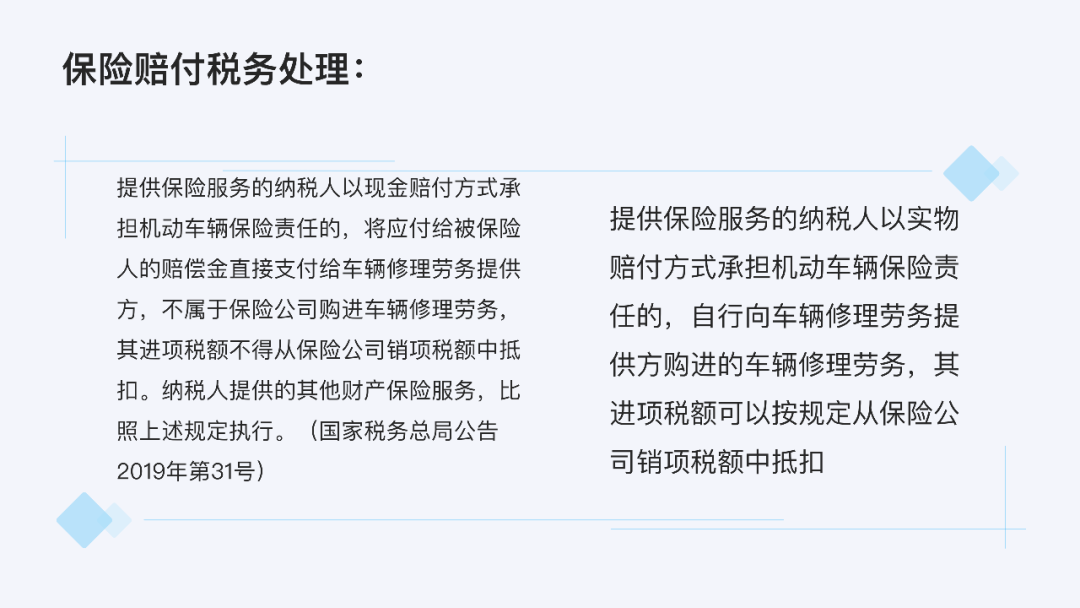

1.ЬсЙЉБЃЯеЗўЮёЕФФЩЫАШЫвдЯжН№ХтИЖЗНЪНГаЕЃЛњЖЏГЕСОБЃЯед№ШЮЕФЃЌНЋгІИЖИјБЛБЃЯеШЫЕФХтГЅН№жБНгжЇИЖИјГЕСОаоРэРЭЮёЬсЙЉЗНЃЌВЛЪєгкБЃЯеЙЋЫОЙКНјГЕСОаоРэРЭЮёЃЌЦфНјЯюЫАЖюВЛЕУДгБЃЯеЙЋЫОЯњЯюЫАЖюжаЕжПлЁЃФЩЫАШЫЬсЙЉЕФЦфЫћВЦВњБЃЯеЗўЮёЃЌБШееЩЯЪіЙцЖЈжДааЁЃ

2.гаЯТСаЧщаЮжЎвЛепЃЌгІЕБАДееЯњЪлЖюКЭдіжЕЫАЫАТЪМЦЫугІФЩЫАЖюЃЌВЛЕУЕжПлНјЯюЫАЖюЃЌвВВЛЕУЪЙгУдіжЕЫАзЈгУЗЂЦБЃК

ЃЈ1ЃЉвЛАуФЩЫАШЫЛсМЦКЫЫуВЛНЁШЋЃЌЛђепВЛФмЙЛЬсЙЉзМШЗЫАЮёзЪСЯЕФЁЃ

ЃЈ2ЃЉгІЕБАьРэвЛАуФЩЫАШЫзЪИёЕЧМЧЖјЮДАьРэЕФЁЃ

3.ФЩЫАШЫШЁЕУЕФдіжЕЫАПлЫАЦОжЄВЛЗћКЯЗЈТЩЁЂааеўЗЈЙцЛђепЙњМвЫАЮёзмОжгаЙиЙцЖЈЕФЃЌЦфНјЯюЫАЖюВЛЕУДгЯњЯюЫАЖюжаЕжПлЁЃ

ФЩЫАШЫгІЕБЦОЗЈТЩЁЂааеўЗЈЙцЛђепЙњЮёдКЙцЖЈЕФдіжЕЫАПлЫАЦОжЄДгЯњЯюЫАЖюжаЕжПлНјЯюЫАЖюЁЃЃЈЁЖдіжЕЫАЗЈЁЗЃЉ

4.діжЕЫАвЛАуФЩЫАШЫжЇИЖЕФЙКТђдіжЕЫАЫАПиЯЕЭГзЈгУЩшБИжЇИЖЕФЗбгУвдМАНЩФЩЕФММЪѕЮЌЛЄЗбдкдіжЕЫАгІФЩЫАЖюжаШЋЖюЕжМѕЕФЃЌЦфдіжЕЫАзЈгУЗЂЦБВЛзїЮЊдіжЕЫАЕжПлЦОжЄЃЌЦфНјЯюЫАЖюВЛЕУДгЯњЯюЫАЖюжаЕжПлЁЃ

5.ЙКНјЛѕЮяЛђгІЫАРЭЮёжЇИЖЛѕПюЁЂРЭЮёЗбгУЕФЖдЯѓЁЃФЩЫАШЫЙКНјЛѕЮяЛђгІЫАРЭЮёЃЌжЇИЖдЫЪфЗбгУЃЌЫљжЇИЖПюЯюЕФЕЅЮЛЃЌБиаыгыПЊОпЕжПлЦОжЄЕФЯњЛѕЕЅЮЛЁЂЬсЙЉРЭЮёЕФЕЅЮЛвЛжТЃЌВХФмЙЛЩъБЈЕжПлНјЯюЫАЖюЃЌЗёдђВЛгшЕжПлЁЃ

6.ЙКНјЙњМЪТУПЭдЫЪфЗўЮёВЛЕУЕжПлНјЯюЁЃ

БОЮФгЩаЁгБбдЫАдДДећРэЃЌзЊдиЧызЂУїРДдДЁЃ