关于我们

服务范围

机构设置

团队介绍

诚聘英才

联系我们

首页

财税资讯

财税法规

政策解读

税收筹划

实务研究

税收答疑

税务风控

财税专题

财税咨询

天赋税讯

实务研究

税收征收管理

基金、费

江苏国税

江苏地税

增值税

消费税

营业税

资源税

车辆购置税

关税

企业所得税

个人所得税

土地增值税

印花税

房产税

车船税

契税

城镇土地使用税

耕地占用税

城建税与教育附加

进出口税收

外资企业税收

税收条约

环境保护税

财务与会计

注册会计师

资产评估师

税法建设

国际税收

内部控制

破产法

基金、费

关税及海关代征增值税

综合

增值税

位置:

网站首页

>

实务研究

>

增值税

18h8hyetsm367,1agazvgkqllnd

欠税了!慎用留抵抵欠

发布时间:2025-03-06

来源:二哥税税念 作者:二哥

免责申明:

本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

留抵抵欠。

什么意思?就是用你后面的留抵税额去抵减前面的欠税。

这个需要先欠税,后再申请抵!

举个例!

比如,二哥税税念公司1月欠税2000,2月又有留抵2000,我申请用2000抵减了之前的欠税。抵减后留抵是0了。

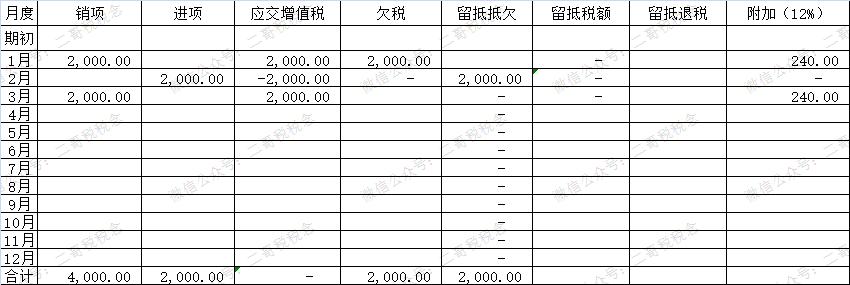

1月附加税240,交了。

现在到了3月,公司又产生了2000的增值税,又涉及240的附加。

累计就是交了两个240,1月份一个,3月份一个。

如果你不抵欠!自己拿钱吧欠的1月的增值税交了。

那么2月留抵2000没有用,3月产生2000销项,当期增值税0,没有附加。

合计就只交了一个240。

相当于你用这个操作,还得搭进去12%的“资金利息”。

有人问?

那么留抵抵欠有没有像留抵退税一样的抵减附加税基数的政策呢?

目前有一个国家税务总局12366纳税服务平台有关如下回复:

“经批准用增值税留抵税额抵减增值税欠税的部分,应征收城市维护建设税、教育费附加和地方教育费附加。但应区分2种情况:

一、如果欠缴的增值税没有按规定缴纳城建税、教育费附加和地方教育附加,应按本期应纳增值税计算城建税、教育费附加和地方教育附加。若没有办理附加税费缓交手续,应按规定加收滞纳金。

二、如果欠缴的增值税按规定缴纳了城建税、教育费附加和地方教育附加,应按本期应纳增值税减去欠缴的增值税后的余额计算应纳城建税、教育费附加和地方教育附加。”

这两句话什么意思呢?

说实话,二哥没重复理解到这两家话的意思,大概理解了一下,不对的请大家指正。

第一、没有按规定交附加,那就应该按本期应纳增值税计税。

如图:1月如果240没交,应按当期应交增值税计算附加,2月应交增值税0,3月应交增值税2000,所以后面都是正常算附加的,并没抵减。1月形成的附加税欠税还得交。

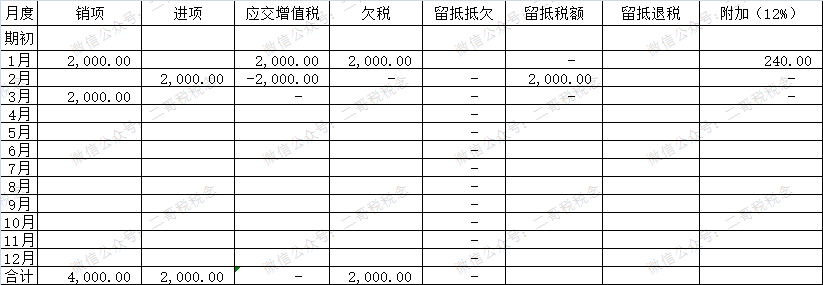

还是是重复的。

第二、如果已经交了1月的240的附加,那么

本期应该扣除前期欠的增值税的余额为基数

。

是不是意味着,2月应交增值税0,抵减前面欠的增值税2000,-2000没有附加。

那3月呢,形成2000,前面欠税0了,是不是还是要交这2000的附加?

这不是还是重复了么?

所以这两句话我是真没理解透。

但是从实操中看,确实税务局不会给你抵减这个基数。

为什么?

二哥反向思考了一下这个的理由。

从增值税原理来讲,增值税它本身的规则就是按月纳税,我们本身是一个月一个月的看,并不能前后月份拉通来算增值税。

日常计税中,

你不能说我上半年有增值税100,下半年有留抵100,我全年合并就不用缴纳增值税,100对应的附加也退给我,不是这么个道理。

而且增值税是按月往后抵,不是按月往前抵,后面的留抵不能用来抵前面的销项。

前面的你形成的应交增值税,那么对应的附加就需要正常缴纳。

基于增值税计算方法,

留抵抵欠是先形成了增值税,我们应该先缴纳增值税和附加,至于没钱交用后面的进项税来抵,也无法免除附加税的缴纳义务

,因为城建税法也明确说了,依法实际缴纳的增值税税额,是指纳税人依照增值税相关法律法规和税收政策规定计算应当缴纳的增值税税额。

所以,留抵抵欠的金额不能从城建税计税基数中扣出来我觉得也是有道理的。

而留抵退税政策呢,本身前面并没有形成实际需要缴纳的增值税,反而是我本身先有留抵,因为政策原因,给我退还了,后面我形成增值税,这部分理论上不应该形成城建及附加的计税依据,应该从计税依据中扣出来。

相关文章

查看更多>>

【打印】

【关闭】

版权所有:天赋长江(无锡)税务师事务所

地址:江苏省江阴市长江路169号汇富广场22楼

电话:0510-86855000 邮箱:tfcj@tfcjtax.com

苏ICP备05004909 苏B2-20040047