引子

丁书记:干姜、姜黄属于《财政部 国家税务总局关于印发〈农业产品征税范围注释〉的通知》(财税字〔1995〕52号)中农业产品的范围,根据《财政部 国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号)规定,其增值税适用税率为13%【当时的低档税率13%现已调整为9%——编者注】。

干姜是将生姜经清洗、刨皮、切片、烘烤、晾晒、熏硫等工序加工后制成的产品。

从事蔬菜批发、零售的纳税人销售的蔬菜是否免征增值税?

发布时间:2024年1月26日

来源:国家税务总局天津市税务局

对从事蔬菜批发、零售的纳税人销售的蔬菜免征增值税。

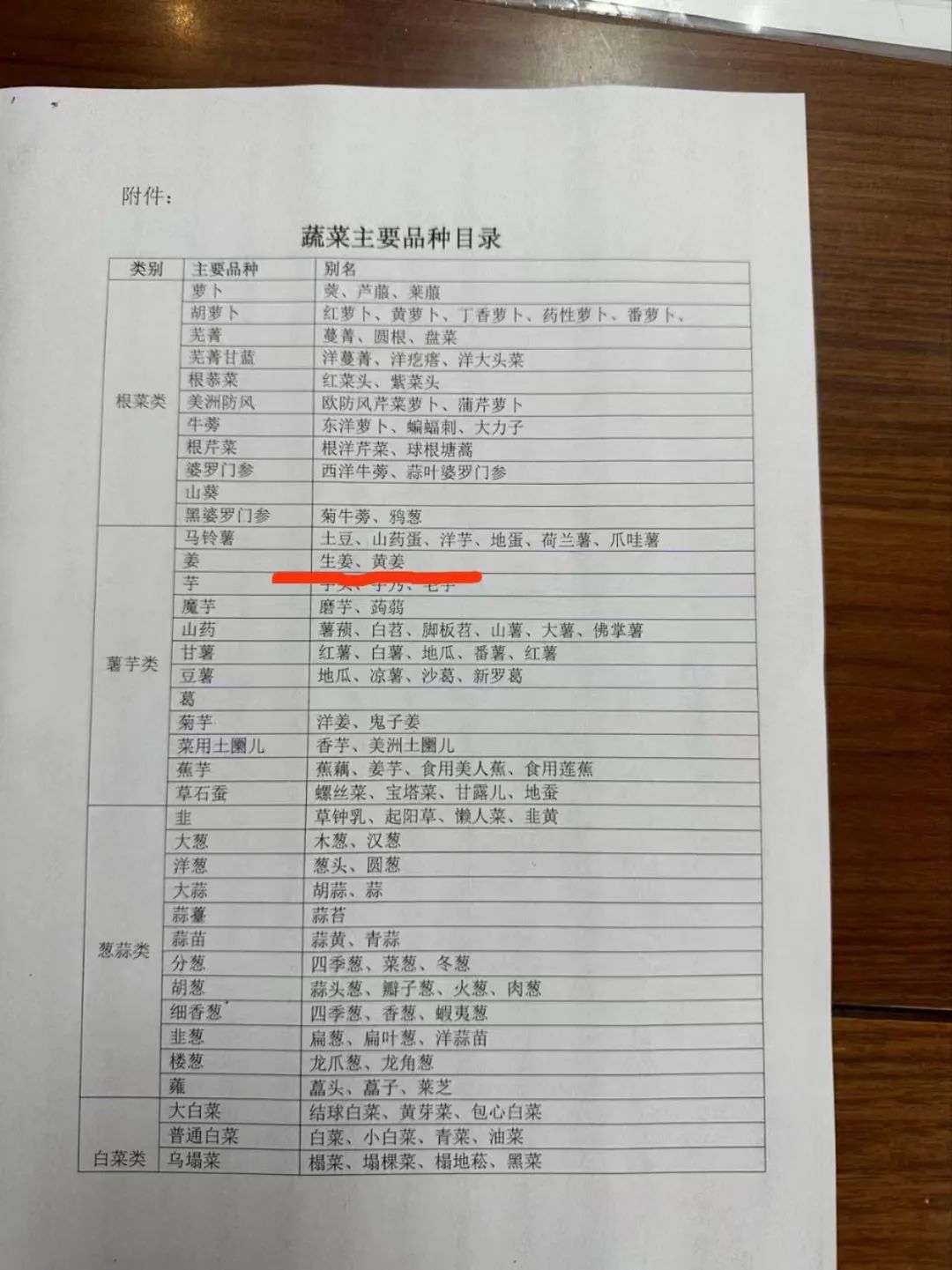

蔬菜是指可作副食的草本、木本植物,包括各种蔬菜、菌类植物和少数可作副食的木本植物。蔬菜的主要品种参照《蔬菜主要品种目录》执行。

经挑选、清洗、切分、晾晒、包装、脱水、冷藏、冷冻等工序加工的蔬菜,属于上述蔬菜的范围。

各种蔬菜罐头不属于上述蔬菜的范围。蔬菜罐头是指蔬菜经处理、装罐、密封、杀菌或无菌包装而制成的食品。

文件依据:《财政部 国家税务总局关于免征蔬菜流通环节增值税有关问题的通知》(财税〔2011〕137号)第一条。

提出问题

丁书记:生姜批发是肯定能免税了,干姜批发呢?

干姜是将生姜经清洗、刨皮、切片、烘烤、晾晒、熏硫等工序加工后制成的产品。

经挑选、清洗、切分、晾晒、包装、脱水、冷藏、冷冻等工序加工的蔬菜,属于上述蔬菜的范围。

问题来了,生姜属于蔬菜,批发零售环节免税。但干姜是经过加工的,原来总局出过文件按13%征税,所以不属于蔬菜,批发环节应该征税。现在是这样,上游错误将应税的干姜当作蔬菜免税卖给了下游,下游拿去出口和内销,出口按免税农产品免税不退税,内销部分要按应税产品补征增值税。同样一批货物购进,同一张免税发票,出现两种互相矛盾的认定。企业很茫然[疑问][疑问][疑问]

经挑选、清洗、切分、晾晒、包装、脱水、冷藏、冷冻等工序加工的蔬菜,属于上述蔬菜的范围。——生姜经上述工序加工以后,是不是就是干姜?

讨论

老五:@丁潇?干姜是农产品、调味品

王三石:我对比了一下,137号文将生姜归入薯芋类,52号文蔬菜不包括薯类

esunhoo:窃以为丁书记之所以替人提出这个问题,是有人没有吃透政策精神造成的。实际上该问题不是问题。"上游错误将应税的干姜当作蔬菜免税卖给了下游,下游拿去出口和内销,出口按免税农产品免税不退税,内销部分要按应税产品补征增值税。"按国家税务总局公告2010年第9号制作工艺制作的干姜归类为蔬菜并无不当,干姜若不是姜,否则与"白马非马"论同一逻辑,内外贸的税收政策是高度相关的。@丁潇

但也不排除实务当中有人会遇到丁书记所提的问题

丁书记:现在就是,实务中遇到了

因为,干姜是不是蔬菜,认识是不统一的。

干姜呢?@税务通老五?教授

老五:蔬菜,不论干鲜

肉蛋禽类,不论死活、冰鲜[呲牙]

菜晒干了,就不是菜?[捂脸]

丁书记:干姜的制作过程,有个硫熏

没有这个硫熏,什么问题没有

干姜是将生姜经清洗、刨皮、切片、烘烤、晾晒、熏硫等工序加工后制成的产品。 ——税总2010年9号公告

问题是现在税务抓住了啊——税总9号公告与财税137号文不同之处。

esunhoo:不是蒸煮,不成问题

干姜充其量是生姜的初级加工品,还是属于初级农产品范畴。

尽管财税〔2011〕137号文附件《蔬菜主要品种目录》将“姜”的别名叫为“生姜、黄姜”是不严谨的。不过,只要把“姜”归类为“蔬菜”,而“干姜”是“姜”,那么,“干姜”是“蔬菜”的推论是成立的。

王三石:生姜在52号文中属于薯类,137号文中政策扩展适用,不改变52号文原始分类。

袁教授:精神可嘉!一片生姜讨论这么深刻[强]

@丁潇?@税务通老五?全国最为认真的税务专业群[强]向大家学习!

昨日晚上对上述文稿征求意见时,该群又重起讨论:

CMC :《国家税务总局关于干姜 姜黄增值税适用税率问题的公告》(国家税务总局公告2010年第9号)这个文件的背景是什么?

为什么会规定干姜要适用13%税率?

老五:@CMC?有人认为硫熏后就是熟制品,要适用17%普通税率

CMC:我后来仔细梳理了一下逻辑,2010年9号公告和蔬菜批发免税逻辑不矛盾啊。丁书记为何有这个疑问?

增值税条例规定,农产品属于低税率产品,然后同时规定农业生产者销售自产农产品免税。然后财政部政策规定蔬菜批发环节也免税。

这个和2010年9号公告强调干姜属于农产品,适用13%税率不矛盾啊

@丁书记 你指的矛盾哪里来?

2010年9号公告说干姜属于农产品,适用低税率(当时13%),推导不出干姜不是蔬菜,在批发环节不能免税。

esunhoo :无非是当时各地做法不一致。有的认为干姜是农产品,免征增值税;有的认为不是,要征税。《国家税务总局关于干姜 姜黄增值税适用税率问题的公告》(国家税务总局公告2010年第9号)明确统一了政策口径,干姜、姜黄属于农产品,免征增值税。随后,《国家税务总局关于下发出口商品退税率文库20110201A版的通知》(国税函〔2011〕117号)明确规定干姜、姜黄出口适用零退税率,予以免税。

丁书记:干姜如果属于蔬菜,按照137号文属于蔬菜,那么它在流通环节就可以是免税的。开免税发票就没问题。

如果它仅仅是属于农产品,那么它就是在流通领域,如果销售的是非自产的,在批发零售环节,他就只能是享受低税率,而不能是免税。

最新的消息是,主管**机关sz部门也很谨慎,说企业在制作干姜的过程中,如果没有熏硫这么一步的话,那就要给它按照蔬菜来对待,开免税发票是没有问题的。

esunhoo :是说如果熏硫这么一步,就可以按照蔬菜来对待吗?政策依据呢?@丁潇

CMC :@丁潇?所以我说这个逻辑不对。2010年9号公告说干姜属于农产品,适用低税率,和干姜是否属于蔬菜之间没有直接的逻辑关系

不能说因为2010年9号公告规定干姜属于农产品,适用低税率了,就得出结论:干姜不属于蔬菜了

丁书记:137号文中有一段内容讲到,加工后的蔬菜,没有熏硫这一步

但是也是一样的道理,不能因为9号公告规定了干姜属于农产品,适用低税率了,就说干姜是属于137号里面可以在批发零售环节免税的蔬菜

这两个是不能相互推出的

esunhoo :《财政部 国家税务总局关于免征蔬菜流通环节增值税有关问题的通知》(财税〔2011〕137号)明确规定,经挑选、清洗、切分、晾晒、包装、脱水、冷藏、冷冻等工序加工的蔬菜,属于本通知所述蔬菜的范围。但并没有说经过熏硫这道工序的就不是。将《国家税务总局关于干姜 姜黄增值税适用税率问题的公告》(国家税务总局公告2010年第9号)和《财政部 国家税务总局关于免征蔬菜流通环节增值税有关问题的通知》(财税〔2011〕137号)两者联系起来看,干姜是将生姜经清洗、刨皮、切片、烘烤、晾晒、熏硫等工序加工后制成的初级农产品,属于蔬菜类,此处有“熏硫”这道工序。

王三石:出口认为免税,内销认为征税,不一致,是这个问题吗?

丁书记:是

CMC :这个压根就不是问题,出口免税是因为前道免税,如果前道不免税,实行征税,自然出口也要退税(特殊不退税的除外)

出口环节的退税、免税和前道适用的税率直接关联,不能脱节来看

esunhoo :赞同,一般来说,农产品出口税收政策是建立在内销增值税政策基础之上的

CMC :这个讨论基本可以得出一个结论,干姜是姜,属于蔬菜的免税范围

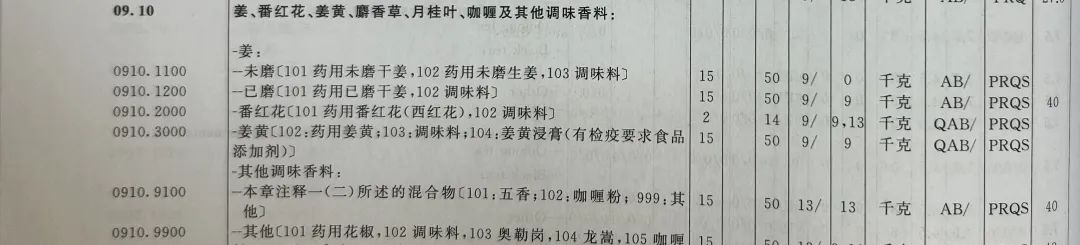

esunhoo :

@丁潇?看了这个拍摄自《中华人民共和国海关进出口税则》的图片内容,如果还要坚持干姜是否经过薰硫这道工序来判定是否适用蔬菜免征增值税优惠政策,那真的是无话可说了!

丁书记:问题在于,适用农产品税率的干姜与作为蔬菜的干姜,加工程序是有区别的,区别就在于干姜的加工过程有个熏硫工序,而可以适用蔬菜的加工环节,是没有熏硫这个工序的

现在有人就抓住这一点。

王三石:不但没有熏硫,也没有烘烤

@丁潇?你把这三张截图/照片发给“抓住一点不放”者,让他自己好好看看

老五:@丁潇?你对干姜的理解有误

干姜天然是农产品

9号公告是补充,把硫熏的干姜也纳入了农产品范围。

丁书记:流通中的蔬菜,无论是第几手,无论批发还是零售,都是免增值税的。

CMC :提问就提错了。2010年9号公告是说干姜属于农产品,适用低税率,这本身没毛病。这个文件的背景是有人认为干姜不是农产品,要适用高税率。这个文件本身并没有说干姜不是蔬菜。蔬菜本身也是农产品,但蔬菜在批发零售环节给予税收优惠,免税。不能因为9号公告说干姜属于农产品适用低税率,就认为干姜不属于蔬菜,不能享受批发零售环节免税。

青菜也是农产品,也适用低税率,但总不能说因为青菜是农产品适用低税率了,就不能再批发零售环节免税了。这个逻辑不成立。

提问应该是:干姜到底是否属于蔬菜,是否能在批发零售环节免税?和2010年9号公告没关系

丁书记:对的。

和这个问题有关的,就是9号公告提到了“干姜”的加工程序

CMC :答案是能,证据是:总局出口退税率文库中,干姜的商品编码是09101100,征税率:免税,退税率:0,特殊商品标识码:2

这个答案和证据是esunhoo提供的

王三石:我倒是觉得主要看干姜的制作流程是否符合137号文的要求

CMC :esunhoo的答案是总局直接给的,简单明了。你这个答案超出税务干部的专业能力。

基层税务干部最好的办法就是照本宣科,不要超出能力范围加戏,容易把经念歪了

原原本本把总局文件理解透,不要超出自身专业知识范围和老百姓的常识去给文件添砖加瓦作“我认为”的解读

王三石:关键esunhoo提供的也是干姜生姜是两种东西,你要是提供了这玩意,就更促进了税务干部坚持观点

CMC :干姜的海关商品编码归类归到09101100这个代码

你可以理解:干姜和鲜姜归到同一个海关商品编码

昨天和今天的讨论可以归纳为:一片干姜引起的吐沫横飞[偷笑][偷笑][偷笑]

老五:最后结论:姜,还是老的辣[呲牙]

CMC :经典

附:相关文件目录

1.《财政部 国家税务总局关于印发〈农业产品征税范围注释〉的通知》(财税字〔1995〕52号)

2.《国家税务总局关于干姜 姜黄增值税适用税率问题的公告》(国家税务总局公告2010年第9号)

3. 《国家税务总局关于下发出口商品退税率文库20110201A版的通知》(国税函〔2011〕117号)

4.《财政部 国家税务总局关于免征蔬菜流通环节增值税有关问题的通知》(财税〔2011〕137号)