发布时间:2025-03-06 来源:小陈税务08

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

E公司因员工出差计划取消,支付给航空代理公司退票费,并取得了6%税率的增值税专用发票。E公司可以抵扣该笔进项税额吗?

答复时间:2025年03月03日 答复单位:国家税务总局网站

答:按照现行政策规定,航空代理公司收取的退票费,属于现代服务业的征税范围,应按照6%税率计算缴纳增值税。E公司因公务支付的退票费,属于可抵扣的进项税范围,其增值税专用发票上注明的税额,可以从销项税额中抵扣。

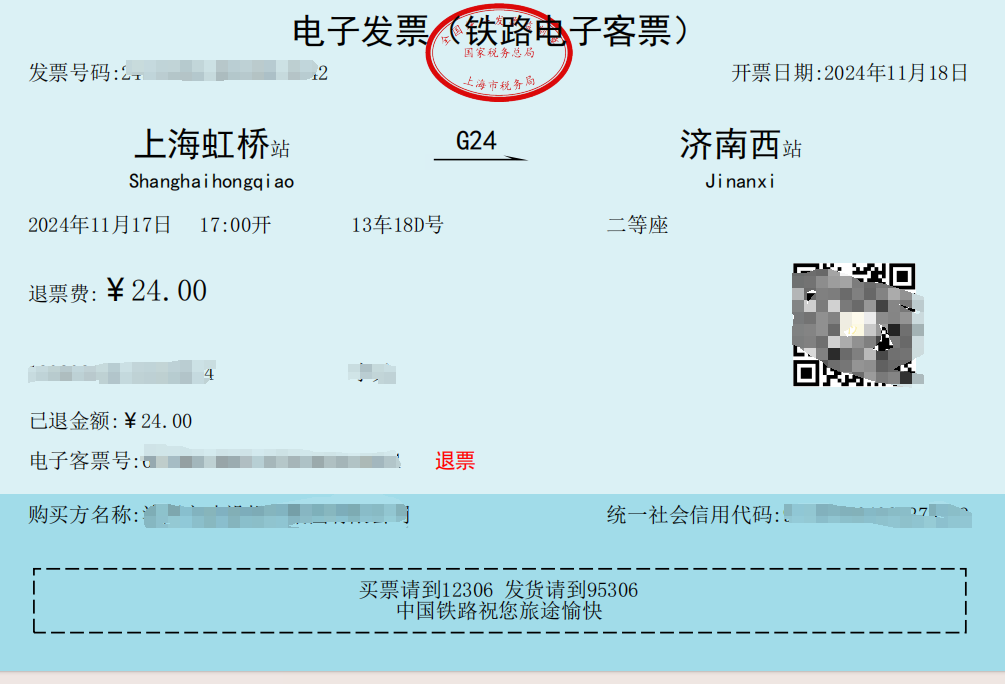

2.火车票退票费按照6%适用税率:24÷(1+6%)×6%=1.36(按照现行政策规定,铁路公司收取的退票费,属于现代服务业的征税范围,应按照6%税率计算缴纳增值税。)

4.《国家税务总局、财政部、中国国家铁路集团有限公司关于铁路客运推广使用全面数字化的电子发票的公告》(税务总局、财政部、中国国家铁路集团有限公司公告2024年第8号):自2024年11月1日起,购买方为增值税一般纳税人的,可通过税务数字账户对符合规定的电子发票(铁路电子客票)进行用途确认,按规定办理增值税进项税额抵扣。增值税一般纳税人申报抵扣的电子发票(铁路电子客票)进项税额,在纳税申报时应当填写在《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)的“认证相符的增值税专用发票”相关栏次中。

电子发票(铁路电子客票)应该是按增值税专用发票“对待”,且系统能按规定勾选退票费的铁路电子客票。

综上述:所以退票费的铁路电子客票应该属于抵扣凭证“增值税专用发票”,能按规定抵扣进项税额。

再者,原纸质退票费仅仅是因为抵扣凭证原因,造成不能抵扣进项,这次铁路客运推广使用全面数字化的电子发票,应该会顺带解决了该问题。