ЁОН№ШкзЪВњЁПЩцЫАЗчЯе

ЁОгІЪеЦБОнЁПЩцЫАЗчЯе

ЁОгІЪеЙЩРћЁПЩцЫАЗчЯе

ЁОгІЪеРћЯЂЁПЩцЫАЗчЯе

ЁОгІЪееЫПюЁПЩцЫАЗчЯе

ЁОЦфЫћгІЪеПюЁПЩцЫАЗчЯе

ЁОдЄИЖеЫПюЁПЩцЫАЗчЯе

ЁОДцЛѕЁПЩцЫАЗчЯе

ЁОКЯЭЌзЪВњЁПЩцЫАЗчЯе

ГЄЦкЙЩШЈЭЖзЪЕФБЛЭЖзЪЗННЋЦфМЦШы ЁАЪЕЪезЪБОЁБЛђ ЁАЙЩБОЁБПЦФПЃЌЗжЮіИУЯюФПЕФЦкФЉгрЖюгавдЯТвЊЕуЁЃ

1.СЫНтБЛЭЖзЪЕЅЮЛЁЂГжЙЩЙЩШЈБШР§ЁЂКЫЫуЗНЗЈЁЂЪЧЗёЬсШЁМѕжЕзМБИЁЂЖд ЁАЭЖзЪЪевцЁБЯюФПЕФгАЯьЁЂЪЧЗёЙЙГЩЬиЪтЙиСЊНЛвзЪТЯюЁЂЙЩШЈМлИёЪЧЗёЙЋдЪЁЃ

2.ЖдЭтЙЩШЈЭЖзЪдіМгЕФЗжЮівЛАуЧщПіЯТЛѕБвадзЪВњЭЖзЪВЛЛсВњЩњЫАЪеЁЃЮвУЧгІжиЕуЙизЂЗЧЛѕБвадзЪВњЭЖзЪЃЌЙизЂЦфДћЗНПЦФПЪЧЁАДцЛѕЁЂЙЬЖЈзЪВњЁЂЮоаЮзЪВњЁБЕШЗЧЛѕБвадзЪВњЃЌЗЧЛѕБвадзЪВњЖдЭтЭЖзЪвЛЖЈЛсВњЩњЫАЪеЃЌПЩЭЈЙ§ФЩЫАШЫЬсЙЉЕФЛсМЦБЈБэЩЯГЄЦкЙЩШЈЭЖзЪЦкГѕЁЂЦкФЉН№ЖюХаЖЯЃЌМДЦфН№ЖюГіЯждЊЁЂНЧЁЂЗж (ХХГ§гУЭтБвЖдЭтЭЖзЪ)ЃЌМД ЁАдЊЁЂНЧЁЂЗжЦРЙРЗЈЁБЃЌЖдЗЧЛѕБвадзЪВњЖдЭтЭЖзЪЦРЙРЪБВњЩњЕФдЊЁЂНЧЁЂЗжНјааХаЖЯЦРЙРдіжЕВњЩњЕФЫАЪеЁЃ

вЛЁЂГЄЦкЙЩШЈЭЖзЪдіМг

1.вдВЛЖЏВњКЭЮоаЮзЪВњЃЈЭСЕиЪЙгУШЈЃЉЖдЭтЭЖзЪЃЌВЛеїгЊвЕЫАЃЌзЊШУЙЩШЈЪБЃЌвВВЛдйеїЪегЊвЕЫАЁЃгЊИФдівдКѓЃЌвдВЛЖЏВњЁЂЮоаЮзЪВњЭЖзЪШыЙЩвЊеїЪедіжЕЫАЁЃ

2.вд2009Фъ1дТ1ШевдЧАЕФЩшБИЖдЭтЭЖзЪЃЌгІЪгЭЌЯњЪлЃЌАДее ЁАЯњЪлЪЙгУЙ§ЕФЙЬЖЈзЪВњЁБНјааЫАЮёДІРэЃЌвЛТЩАДееМђвзАьЗЈвРее3%еїЪеТЪМѕАД2%еїЪедіжЕЫАЁЃФЩЫАШЫЯњЪлздМКЪЙгУЙ§ЕФЙЬЖЈзЪВњЃЌЪЪгУМђвзАьЗЈвРее3%еїЪеТЪМѕАД2%еїЪедіжЕЫАеўВпЃЌПЩвдЗХЦњМѕЫАЃЌАДееМђвзАьЗЈвРее3%еїЪеТЪНЩФЩдіжЕЫАЃЌВЂПЩвдПЊОпдіжЕЫАзЈгУЗЂЦБЁЃ

3.вдЭтЙКЕФдВФСЯЛђепздВњВњЦЗЖдЭтЭЖзЪЃЌгІЪгЭЌЯњЪлНЩФЩдіжЕЫАЁЃШчЙћвдздВњгІЫАЯћЗбЦЗЖдЭтЭЖзЪгІЪгЭЌЯњЪлЃЌНЩФЩЯћЗбЫАЁЃ

4.ЖдгквдЭСЕиЃЈЗПЕиВњЃЉзїМлШыЙЩНјааЭЖзЪЛђСЊгЊЕФЃЌЗВЫљЭЖзЪЁЂСЊгЊЕФЦѓвЕДгЪТЗПЕиВњПЊЗЂЕФЃЌЛђепЗПЕиВњПЊЗЂЦѓвЕвдЦфНЈдьЕФЩЬЦЗЗПНјааЭЖзЪКЭСЊгЊЕФЃЌгІеїЪеЭСЕидіжЕЫАЁЃМДГЄЦкЙЩШЈЭЖзЪдіМгвЊгыЙЬЖЈзЪВњЁЂЮоаЮзЪВњЕФМѕЩйНјааЙиСЊБШЖдЗжЮіЃЌевГіЗЧЛѕБвадзЪВњЖдЭтЭЖзЪЁЃ

5.ЦѓвЕвдОгЊЛюЖЏЕФВПЗжЗЧЛѕБвадзЪВњЖдЭтЭЖзЪЃЌгІдкЭЖзЪНЛвзЗЂЩњЪБЃЌНЋЦфЗжНтЮЊАДЙЋдЪМлжЕЯњЪлгаЙиЗЧЛѕБвадзЪВњКЭЖдЭтЭЖзЪСНЯюОМУвЕЮёНјааЫљЕУЫАДІРэЁЃвРОнЙцЖЈЃЌвдЗЧЛѕБвадзЪВњЖдЭтЭЖзЪЗЂЩњЕФзЪВњЦРЙРдіжЕгІЕїдігІФЩЫАЫљЕУЖюЃЌвРЗЈНЩФЩЦѓвЕЫљЕУЫАЁЃ

ЗЧЛѕБвадзЪВњЭЖзЪПЩвдЗжЦкНЩФЩЦѓвЕЫљЕУЫА

ОгУёЦѓвЕвдЗЧЛѕБвадзЪВњЖдЭтЭЖзЪШЗШЯЕФЗЧЛѕБвадзЪВњзЊШУЫљЕУЃЌПЩдкВЛГЌЙ§5ФъЦкЯоФкЃЌЗжЦкОљдШМЦШыЯргІФъЖШЕФгІФЩЫАЫљЕУЖюЃЌАДЙцЖЈМЦЫуНЩФЩЦѓвЕЫљЕУЫАЁЃЃЈФЩЫАФъЖШЃЉ

ЦѓвЕвдЗЧЛѕБвадзЪВњЖдЭтЭЖзЪЃЌгІЖдЗЧЛѕБвадзЪВњНјааЦРЙРВЂАДЦРЙРКѓЕФЙЋдЪМлжЕПлГ§МЦЫАЛљДЁКѓЕФгрЖюЃЌМЦЫуШЗШЯЗЧЛѕБвадзЪВњзЊШУЫљЕУЁЃЃЈавщЩњаЇМАЕЧМЧЪжајЃЉ

ЦѓвЕвдЗЧЛѕБвадзЪВњЖдЭтЭЖзЪЖјШЁЕУБЛЭЖзЪЦѓвЕЕФЙЩШЈЃЌгІвдЗЧЛѕБвадзЪВњЕФдМЦЫАГЩБОЮЊМЦЫАЛљДЁЃЌМгЩЯУПФъШЗШЯЕФЗЧЛѕБвадзЪВњзЊШУЫљЕУЃЌж№ФъНјааЕїећЁЃ

БЛЭЖзЪЦѓвЕШЁЕУЗЧЛѕБвадзЪВњЕФМЦЫАЛљДЁЃЌгІАДЗЧЛѕБвадзЪВњЕФЙЋдЪМлжЕШЗЖЈЁЃ

ЦѓвЕдкЖдЭтЭЖзЪ5ФъФкзЊШУЩЯЪіЙЩШЈЛђЭЖзЪЪеЛиЕФЃЌгІЭЃжЙжДааЕнбгФЩЫАеўВпЃЌВЂОЭЕнбгЦкФкЩаЮДШЗШЯЕФЗЧЛѕБвадзЪВњзЊШУЫљЕУЃЌдкзЊШУЙЩШЈЛђЭЖзЪЪеЛиЕБФъЕФЦѓвЕЫљЕУЫАФъЖШЛуЫуЧхНЩЪБЃЌвЛДЮадМЦЫуНЩФЩЦѓвЕЫљЕУЫАЁЃЦѓвЕдкЖдЭтЭЖзЪ5ФъФкзЂЯњЕФЃЌгІЭЃжЙжДааЕнбгФЩЫАеўВпЃЌВЂОЭЕнбгЦкФкЩаЮДШЗШЯЕФЗЧЛѕБвадзЪВњзЊШУЫљЕУЃЌдкзЂЯњЕБФъЕФЦѓвЕЫљЕУЫАФъЖШЛуЫуЧхНЩЪБЃЌвЛДЮадМЦЫуНЩФЩЦѓвЕЫљЕУЫАЁЃ

АИР§ЃК

2020ФъAЦѓвЕНЋЩњВњЕФВњЦЗЖдЭтЭЖзЪЃЌШЁЕУBЙЋЫОЕФ30%ЙЩШЈЃЌЖдЭтЭЖзЪЕФВњЦЗГЩБО2000ЭђЃЌЪаГЁВЛКЌЫАЪлМл3000ЭђдЊЃЌ2021ФъAЦѓвЕНЋИУЙЩШЈзЊШУИјCЦѓвЕЃЌЙЩШЈзЊШУМл3500ЭђЁЃ

2020ФъЃЌAЦѓвЕЗЧЛѕБвадзЪВњЭЖзЪЃКдіжЕЫАЪгЭЌЯњЪлЃЌздВњВњЦЗЖдЭтЭЖзЪЃЌЪгЭЌЯњЪлЪеШы=3000ЭђЃЌгІНЛдіжЕЫА3000*0.13=390Эђ

ЁЁЁЁНшЃКГЄЦкЙЩШЈЭЖзЪ 3390

ЁЁЁЁ ДћЃКжїгЊвЕЮёЪеШы 3000

ЁЁЁЁ гІНЛЫАЗб——гІНЛдіжЕЫА(ЯњЯюЫАЖю)390

ЁЁЁЁНшЃКжїгЊвЕЮёГЩБО 2000

ЁЁЁЁ ДћЃКПтДцЩЬЦЗ 2000

AЦѓвЕШЗШЯЗЧЛѕБвадзЪВњЭЖзЪзЊШУЫљЕУ=ЙЋдЪМлжЕ-ГЩБО=3000-2000=1000ЭђдЊЃЌЗжЮхФъОљдШМЦШыЕБФъгІФЩЫАЫљЕУЖюЃЌЫљвд2020ФъШЗШЯЫљЕУ200ЭђдЊЁЃЕїМѕгІФЩЫАЫљЕУЖю800ЭђдЊЁЃ2020ФъгІШЗШЯЙЩШЈЕФМЦЫАЛљДЁЮЊ2000+390+200=2590ЭђдЊЁЃ

2021ФъAЦѓвЕзЊШУЙЩШЈЃЌЪзЯШЕБФъгІвЛДЮадШЗШЯЗЧЛѕБвадзЪВњЭЖзЪзЊШУЫљЕУЃЌШЗШЯЗЧЛѕБвадзЪВњзЊШУЫљЕУ800ЭђдЊЃЛЦфДЮЙЩШЈМЦЫАЛљДЁЮДЕїећЕНЮЛЕФ800ЭђдЊгІвЛДЮЕїећЕНЮЛЃЌЕїећКѓЕФЙЩШЈМЦЫАЛљДЁЮЊ3390ЭђдЊЃЌгІШЗШЯЙЩШЈзЊШУЫљЕУЮЊ3500—3390=110ЭђдЊЁЃ

ЖўЁЂГЄЦкЙЩШЈЭЖзЪМѕЩй

ЖдГЄЦкЙЩШЈЭЖзЪМѕЩйЕФЗжЮігІВщУїдвђЃЌШЗЖЈЪЧзЊШУГЄЦкЙЩШЈЭЖзЪЛЙЪЧБЛЭЖзЪЕЅЮЛЧхЫуЃЌВЂАДШчЯТЙцЖЈДІРэ:

ЃЈ1ЃЉЖдзЊШУГЄЦкЙЩШЈЭЖзЪЕФЃЌгІАДзЊШУЪеШыМѕШЅГЄЦкЙЩШЈЭЖзЪМЦЫАЛљДЁКЭЯрЙиЫАЗбКѓЕФгрЖюМЦЫузЊШУЫљЕУЛђЫ№ЪЇШЗШЯЭЖзЪЪевцЁЃГЄЦкЙЩШЈЭЖзЪдкГѕЪММЦСПЁЂГжгаНзЖЮЁЂДІжУНзЖЮЕФЫАЛсВювьЃЌНЋЛсВњЩњЩцЫАЗчЯеЁЃ

ГЄЦкЙЩШЈЭЖзЪдкГЩБОЗЈЯТвЛАуУЛгаЫАЛсВювьЃЌШЈвцЗЈКЫЫуЯТЫАЛсВювьАИР§НтЮі

вЛЁЂГѕЪММЦСПЃК

МйЩшAЙЋЫОгк2019Фъ1дТШЁЕУBЙЋЫО30%ЕФЙЩШЈЃЌжЇИЖМлПю6000ЭђдЊЁЃШЁЕУЭЖзЪЪББЛЭЖзЪЕЅЮЛОЛзЪВњеЫУцМлжЕЮЊ24000ЭђдЊЃЈМйЩшеЫУцМлжЕгыЙЋдЪМлжЕЯрЭЌЃЉЁЃЧыЮЪAЙЋЫОШчКЮНјааВЦЫАДІРэЃП

НшЃКГЄЦкЙЩШЈЭЖзЪ—ЭЖзЪГЩБО60,000,000.00

ДћЃКвјааДцПю60,000,000.00

гЩгк240,000,000.00*30%=72,000,000.00ЃЌ60,000,000.00 < 72,000,000.00ЃЌашвЊНЋВюЖюМЦШыгЊвЕЭтЪеШыЁЃ

НшЃКГЄЦкЙЩШЈЭЖзЪ—ЭЖзЪГЩБО12,000,000.00

ДћЃКгЊвЕЭтЪеШы12,000,000.00

ЫАЗЈВЛШЯПЩЛсМЦЖдГЄЦкЙЩШЈЭЖзЪГЩБОЕФЕїећ12,000,000.00дЊЃЌЯргІЕФгЊвЕЭтЪеШыашвЊФЩЫАЕїМѕЃЌЩъБЈБэЕїећШчЯТЭМЃК

ЖўЁЂГжгаНзЖЮ

ЁОНгЩЯЁПМйЩш2019Фъ12дТ31ШеBЙЋЫОЫљгаепШЈвцзмКЭЮЊ30000ЭђдЊЃЌЦфжа2019ФъЪЕЯжЕФОЛЫ№вцЮЊ6000ЭђдЊЁЃЕЋBЙЋЫОЙЩЖЋЛсЩаЮДаћИцЗжХЩЙЩЯЂЁЂКьРћЁЃЧыЮЪAЙЋЫОгІШчКЮНјааВЦЫАДІРэЃП

НшЃКГЄЦкЙЩШЈЭЖзЪ——Ы№вцЕїећ18,000,000.00

ДћЃКЭЖзЪЪевц18000,000.00

гЩгкBЙЋЫОЙЩЖЋЛсЩаЮДаћИцЗжХЩЙЩЯЂЁЂКьРћЃЌAЙЋЫОШЗШЯЕФЭЖзЪЪевцВЂВЛЪєгкЫАЗЈЩЯЪеШыШЗШЯЪБЕуЃЌашвЊНјааФЩЫАЕїМѕЃЌЩъБЈБэШчЯТЃК

ЁОНгЩЯЁПМйЩш2020Фъ5дТ10ШеBЙЋЫОЙЩЖЋЛсзїГіРћШѓЗжХфОіВпЃЌЗжХф25,000,000.00дЊЕФРћШѓЃЌAЙЋЫОПЩвдЛёЕУ7,500,000.00дЊЁЃ5дТ15ШеAЙЋЫОЪеЕНЙЩЯЂПюЁЃЧыЮЪAЙЋЫОгІШчКЮНјааВЦЫАДІРэЃП

BЙЋЫОзїГіРћШѓЗжХфОіВпЪБЃЌAЙЋЫОЕФеЫЮёДІРэЮЊЃК

НшЃКгІЪеЙЩРћ7,500,000.00

ДћЃКГЄЦкЙЩШЈЭЖзЪ——Ы№вцЕїећ7,500,000.00

AЙЋЫОЪеЕНЙЩРћЪБЃЌеЫЮёДІРэЮЊЃК

НшЃКвјааДцПю7,500,000.00

ДћЃКгІЪеЙЩРћ7,500,000.00

BЙЋЫОЙЩЖЋЛсзїГіРћШѓЗжХфОіВпЃЌЙЩЯЂПюашвЊНЩЫАЃЌгЩгкЛсМЦВЂВЛгАЯьЕБЦкЫ№вцЃЌашвЊНјааФЩЫАЕїдіЁЃЩъБЈБэЬюаДМћЯТЭМЃК

ЭЌЪБЃЌAЙЋЫОПЩвдЯэЪмЙЩЯЂКьРћУтЫАгХЛнЁЃ

Ш§ЁЂДІжУНзЖЮ

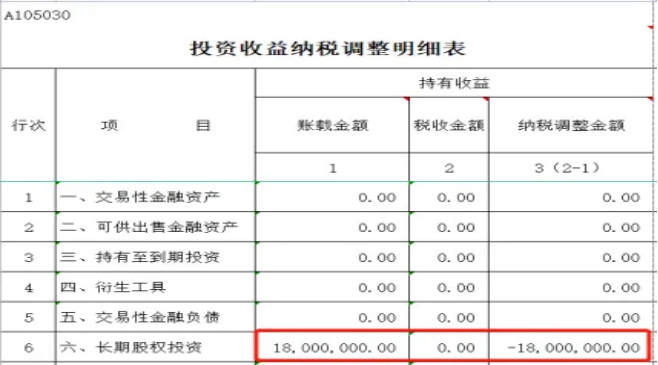

ЁОЧщаЮвЛЁПМйЩшAЙЋЫОгк2019Фъ1дТШЁЕУBЙЋЫО30%ЕФЙЩШЈЃЌжЇИЖМлПю6000ЭђдЊЁЃШЁЕУЭЖзЪЪББЛЭЖзЪЕЅЮЛОЛзЪВњеЫУцМлжЕЮЊ24000ЭђдЊЃЈМйЩшеЫУцМлжЕгыЙЋдЪМлжЕЯрЭЌЃЉЁЃМйЩш2019Фъ12дТ31ШеBЙЋЫОЫљгаепШЈвцзмКЭЮЊ30000ЭђдЊЃЌЦфжа2019ФъЪЕЯжЕФОЛЫ№вцЮЊ6000ЭђдЊЁЃЕЋBЙЋЫОЙЩЖЋЛсЩаЮДаћИцЗжХЩЙЩЯЂЁЂКьРћЁЃМйЩш2020Фъ5дТ10ШеBЙЋЫОЙЩЖЋЛсзїГіРћШѓЗжХфОіВпЃЌЗжХф2500ЭђдЊЕФРћШѓЃЌAЙЋЫОПЩвдЛёЕУ750ЭђдЊЁЃ5дТ15ШеAЙЋЫОЪеЕНЙЩЯЂПюЁЃМйЩш2021Фъ8дТ20ШеЃЌAЙЋЫОвд8300ЭђдЊЕФМлИёзЊШУЫљГжгаЕФBЙЋЫО30%ЙЩШЈЁЃЧыЮЪAЙЋЫОгІШчКЮНјааВЦЫАДІРэЃП

НшЃКвјааДцПю83,000,000.00

ДћЃКГЄЦкЙЩШЈЭЖзЪ——ЭЖзЪГЩБО72,000,000.00

——Ы№вцЕїећ 10,500,000.00

ЭЖзЪЪевц 500,000.00

гЩгкЫАЪеШЗШЯЮЊЪевцЃЌЫљвдЬюаДA105030ЁЖЭЖзЪЪевцФЩЫАЕїећУїЯИБэЁЗЁЃ

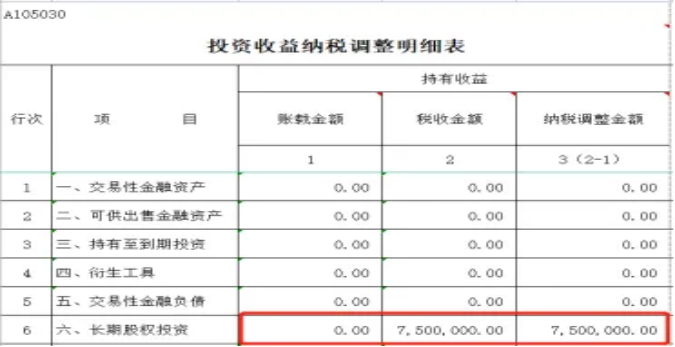

ЁОЧщаЮЖўЁПМйЩш2021Фъ8дТ20ШеЃЌAЙЋЫОвд50,000,000.00дЊЕФМлИёзЊШУЫљГжгаЕФBЙЋЫО30%ЙЩШЈЁЃЧыЮЪAЙЋЫОгІШчКЮНјааВЦЫАДІРэЃП

НшЃКвјааДцПю50,000,000.00

ЭЖзЪЪевц 32,500,000.00

ДћЃКГЄЦкЙЩШЈЭЖзЪ——ЭЖзЪГЩБО72,000,000.00

——Ы№вцЕїећ10,500,000.00

гЩгкЫАЪеШЗШЯЮЊЫ№ЪЇЃЌвђДЫашвЊЬюаДA105090ЁЖзЪВњЫ№ЪЇЫАЧАПлГ§МАФЩЫАЕїећУїЯИБэЁЗЁЃ

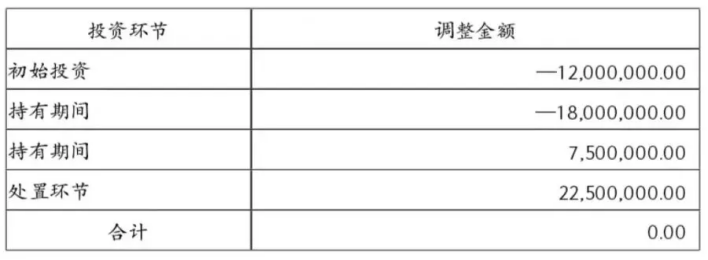

ЮвУЧЗЂЯжЃЌГЄЦкЙЩШЈЭЖзЪДІжУЃЌВЛТлЪЧЪевцЛЙЪЧЫ№ЪЇЃЌВЛТлЬюA105030ЁЖЭЖзЪЪевцФЩЫАЕїећУїЯИБэЁЗЛЙЪЧA105090ЁЖзЪВњЫ№ЪЇЫАЧАПлГ§МАФЩЫАЕїећУїЯИБэЁЗЃЌзюКѓФЩЫАЕїећН№ЖюЖМЪЧ22,500,000.00дЊЁЃе§ШчЧАЮФЫљНВЕНЕФЃЌзЪВњДгЭЖзЪЕНДІжУећИіЦкМфЪБМфадВювьЕФФЩЫАЕїећКЯМЦЮЊ0.00ЁЃвђЮЊЭЖзЪНзЖЮКЭГжгаНзЖЮФЩЫАЕїМѕКЯМЦ22,500,000.00дЊЃЌвђДЫДІжУЪБЮоТлЬюФФеХБэЃЌНсЙћвЛЖЈЪЧФЩЫАЕїді22,500,000.00дЊЃЌЫљгаЛЗНкФЩЫАЕїећЧщПіШчЯТБэЃК

ЛЙгаЃЌЬиЪтадЫАЮёДІРэЃКЮхИіЬѕМўЁЂЫЋЗНвЛжТ

ЬиЪтадЫАЮёДІРэЃК

ЖдНЛвзжаЙЩШЈжЇИЖднВЛШЗШЯгаЙизЪВњЕФзЊШУЫљЕУЛђЫ№ЪЇЕФЃЌЦфЗЧЙЩШЈжЇИЖШдгІдкНЛвзЕБЦкШЗШЯЯргІЕФзЪВњзЊШУЫљЕУЛђЫ№ЪЇЃЌВЂЕїећЯргІзЪВњЕФМЦЫАЛљДЁЁЃ

зЊШУЗНШЗШЯШЁЕУЙЩШЈжЇИЖЕФМЦЫАЛљДЁ=дЙЩШЈЕФМЦЫАЛљДЁ×ЙЩШЈжЇИЖБШР§

ЪеЙКЗНгІШЗШЯШЁЕУзЪВњЕФМЦЫАЛљДЁ=зЊШУЗНдШЋВПзЪВњЕФМЦЫАЛљДЁ+зЊШУЗНШЁЕУЕФЗЧЙЩШЈжЇИЖВПЗжЖдгІЕФзЊШУЫљЕУ

АИР§ЃК

МзЙЋЫО2021Фъ8дТвдЯжН№100ЭђдЊКЭМлжЕ900ЭђдЊЕФЖЁЙЋЫОЙЩШЈЃЌДгввЙЋЫОДІЙКШыЦфЫљГжгаЕФБћЗЧЩЯЪаЙЋЫОЙЩШЈЁЃБћЙЋЫОЙЩШЈЕФеЫУцМЦЫАМлжЕ800ЭђдЊЃЌЙЋдЪМлжЕ1000ЭђдЊЃЌЫЋЗНОљАДееЬиЪтадЫАЮёжизщДІРэЁЃ2022Фъ3дТМзЙЋЫОШЁЕУБћЙЋЫОЗжКь100ЭђдЊМЦШыЭЖзЪЪевцЃЛ11дТМзЙЋЫОНЋЫљЙКШыЕФБћЙЋЫО70%ЙЩШЈвд1000ЭђдЊзЊШУИјЖЁЙЋЫОЃЌМзЙЋЫОеЫУцЮДШЗШЯЫљЕУЁЃ

Д№АИЃК

ЗЧЙЩЗнжЇИЖВПЗжгІШЗШЯЕФЫљЕУ=ЃЈ1000-800ЃЉ×100÷1000=20ЃЛМзЙЋЫОШЁЕУБћЙЋЫОЙЩШЈМЦЫАЛљДЁ=800+20=820ЃЛввЙЋЫОШЁЕУЖЁЙЋЫОЙЩШЈМЦЫАЛљДЁ=800+20-100=720ЃЛОгУёЦѓвЕЙЩШЈЭЖзЪЗжКьЪевцУтЫАЃЛМзЙЋЫОзЊШУЙЩШЈгІШЗШЯЕФЫљЕУ=1000-820*70%=426ЁЃЕїећ2022ФъЖШЦѓвЕЫљЕУЫАгІФЩЫАЫљЕУЖю326ЭђдЊЁЃ

ЃЈ2ЃЉЖдБЛЭЖзЪЕЅЮЛЧхЫуЕФЃЌАДееВЦЫАЁВ2009ЁГ60КХЕФЙцЖЈЃЌБЛЧхЫуЦѓвЕЕФЙЩЖЋЗжЕУЕФЪЃгрзЪВњЕФН№ЖюЃЌЦфжаЯрЕБгкБЛЧхЫуЦѓвЕРлМЦЮДЗжХфРћШѓКЭРлМЦгЏгрЙЋЛ§жаАДИУЙЩЖЋЫљеМЙЩЗнБШР§МЦЫуЕФВПЗжЃЌШЗШЯЮЊЙЩЯЂЫљЕУЃЛЪЃгрзЪВњМѕШЅЙЩЯЂЫљЕУКѓЕФгрЖюЃЌГЌЙ§ЛђЕЭгкЙЩЖЋЭЖзЪГЩБОЕФВПЗжЃЌШЗШЯЮЊЙЩЖЋЕФЭЖзЪзЊШУЫљЕУЛђЫ№ЪЇЁЃБЛЧхЫуЦѓвЕЕФЙЩЖЋДгБЛЧхЫуЦѓвЕЗжЕУЕФзЪВњгІАДПЩБфЯжМлжЕЛђЪЕМЪНЛвзМлИёШЗЖЈМЦЫАЛљДЁЁЃ

Р§ЃКввЙЋЫОГжгаAЙЋЫО10%ЕФЙЩШЈЃЌМЦЫАЛљДЁЮЊ100ЭђдЊЁЃAЙЋЫОЕФЫљгаепШЈвцЮЊ1800ЭђдЊЃЌЦфжаЃКзЂВсзЪБОМАЪЕЪезЪБОЮЊ1000ЭђдЊЃЌЮДЗжХфРћШѓЮЊ800ЭђдЊЁЃAЙЋЫОвђОгЊЦкЯоНьТњЃЌОіЖЈЧхЫузЂЯњЁЃЧхЫуНсЪјЃЌввЙЋЫОЪеЛизЪН№150ЭђдЊЁЃ

ИљОн60КХЮФЃЌввЙЋЫОЪеЛиЕФ150ЭђдЊзЪН№жаЃЌгІШЗШЯЕФЙЩЯЂЫљЕУЃН800×10%ЃН80ЃЈЭђдЊЃЉЃЛгІШЗШЯЪеЛиЕФЭЖзЪГЩБОЮЊ100ЭђдЊЃЛЦфгрВПЗж150Ѓ80Ѓ100ЃНЃ30ЃЈЭђдЊЃЉЃЌгІШЗШЯввЙЋЫОЕФЙЩШЈЭЖзЪЫ№ЪЇЮЊ30ЭђдЊЁЃ