一、违法事实:通过运油车辆轨迹及加油站同期销项发票的平均单价认定核定其同期销售额8300余万元,其中7400余万元销售收入未申报缴纳增值税,未缴纳增值税等相关税费

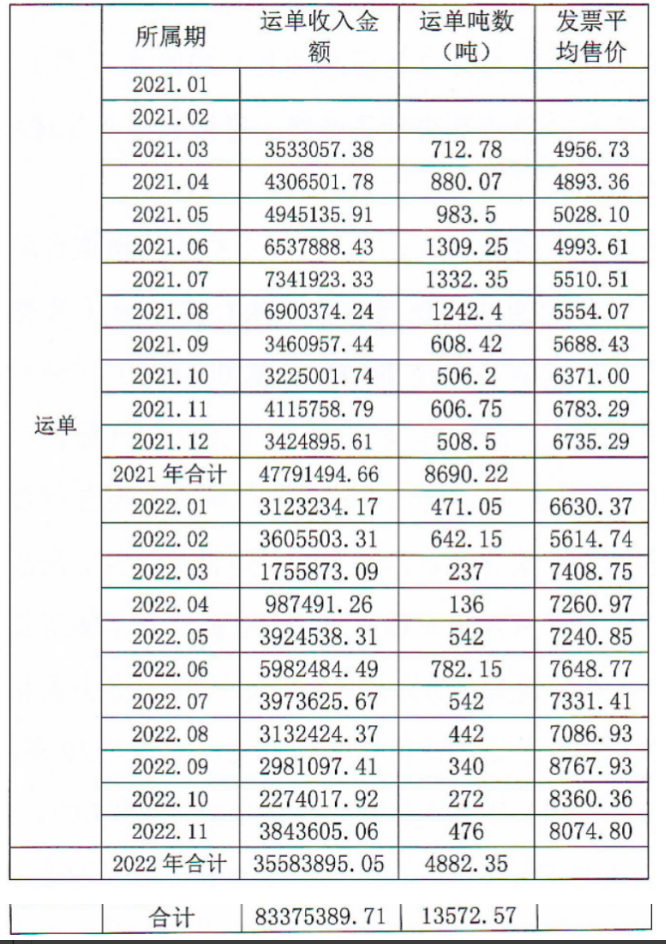

1.通过你加油站的视频监控录像存储系统(只有7天存储量)发现两辆运油车(辽HM****、冀DR****),经车辆所属的物流公司取证:辽HM****自2020年7月7日开始由李X实际承运,冀DR****自2019年11月1日开始由李X自行负责运营。因运油车辆为危险化学品运输车辆,运输的柴油、汽油等危险品省交通厅要求必须满载运输。因此,检查组到车辆所属物流公司导出相关的电子运单,筛选出收货方名称均为枣强县XX加油站的运单,结合运油车运输轨迹的调查,冀DR****车辆2021年3月至2022年11月向你加油站共运送柴油3597吨,辽HM****车辆2021年3月至2022年11月向你加油站共运送柴油9975.57吨。两辆运油车2021年3月至2022年11月向你加油站共计运油13572.57吨。由于你加油站的实际控制人在检查过程中未提供相关资料,未提供检查年度内油品的销售单价,检查人员按照你加油站同期销项发票的平均单价计算同期销售额。经计算,运单购入油品数量计算销售收入共计83375389.71元(见下表),其中已申报销售收入8424481.03元,74950908.68元销售收入未申报,未缴纳增值税、个人所得税等相关税费。

未申报收缴纳相关税款12036079.04元,其中:增值税9743618.11元、城市维护建设税共计487180.95元、个人所得税共计1779871.67元、印花税共计25408.31元。

二、处理决定:以少计销售收入(不含税价)*13%计算认定应补缴增值税

处理决定及依据:

根据《中华人民共和国税收征收管理法》(中华人民共和国主席令第四十九号)第六十三条:“纳税人伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,或者在帐簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。扣缴义务人采取前款所列手段,不缴或者少缴已扣、已收税款,由税务机关迫缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。”第三十二条:“纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。”之规定,对你单位上述发现问题确定为账外经营,追缴少缴增值税共计9743618.11元,其中2021年增值税5246083.62元、2022年增值税4497534.49元;追缴少缴城市维护建设税共计487180.95元,其中2021年城市维护建设税262304.23元、2022年城市维护建设税224876.72元;追缴少缴个人所得税共计1779871.67元,其中2021个人所得税922465.16元、2022个人所得税857406.51元;追缴少缴印花税共计25408.31元,其中2021年印花税13680元、2022年印花税11728.31元。并从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

三、处罚决定:援引国税发(1998)66号将补开发票对应可抵扣增值税进项税额扣除

处罚决定:

你单位于2023年6月至7月期间从东营X有限公司取得增值税专用发票(进项),其中2023年6月13日开具发票号码……,以上发票金额共计22123850元,税额共计2876100.5元,价税合计共计24999950.5元。经与银行流水、运单信息对比,银行流水(郭XX尾号7031卡、李X尾号3906卡)于2021年3月-2021年11月共计向东营X有限公司打款10322117.62元可与其取得进项票进行匹配。

根据《中华人民共和国税收征收管理法》(中华人民共和国主席令第四十九号)第六十三条:“纳税人伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,或者在帐簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关迫缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。扣缴义务人采取前款所列手段,不缴或者少缴已扣、已收税款,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。”《国家税务总局关于增值税一般纳税人发生偷税行为如何确定偷税数额和补税罚款的通知》(国税发[1998]66号)中“一、关于偷税数额的确定(一)由于现行增值税制采取购进扣税法计税,一般纳税人有偷税行为,其不报、少报的销项税额或多报的进项税额,即是其不缴或少缴的应纳增值税额。因此,偷税数额应当按销项税额的不报、少报部分或者进项税额的多报部分确定。如果销项、进项均查有偷税问题,其偷税数额应当为两项偷税数额之和。(二)纳税人的偷税手段如属帐外经营,即购销活动均不入帐,其不缴或少缴的应纳增值税额即偷税额为帐外经营部分的销项税额抵扣帐外经营部分中已销货物进项税额后的余额。已销货物的进项税额按下列公式计算:已销货物进项税额=帐外经营部分购货的进项税额-帐外经营部分存货的进项税额。二、关于税款的补征偷税款的补征入库,应当视纳税人的不同情况入理,即:根据检查核实后一般纳税人当期全部的销项税额与进项税额(包括当期留抵税额),重新计算当期全部应纳税额,若应纳税额为正数,应当作补税处理,若应纳税额为负数,应当核减期末留抵税额(企业帐务调整的具体方法,见《增值税日常稽查办法》)。三、关于罚款对一般纳税人偷税行为的罚款,应当按照通知第一条的规定计算确定偷税数额,以偷税数额为依据处理。”《国家税务总局北京市税务局国家税务总局天津市税务局国家税务总局河北省税务局关于发布<京津冀税务行政处罚裁量基准>的公告》(国家税务总局北京市税务局国家税务总局天津市税务局国家税务总局河北省税务局公告2021年第2号)附件第十七条第一款:“违法类型:税款征收;裁量基准:(一)五年内首次因偷税被税务机关处罚,并能够配合税务机关检查,且未造成较大不良社会影响的,处不缴或者少缴的税款50%以上1倍以下的罚款。”对你单位账外经营部分销项税额抵扣帐外经营部分中已销货物进项税额后的余额定性偷税,少缴税额8556117.74元,处以百分之五十罚款计4278058.97元。对其涉及少缴个人所得税生产经营所得、城市维护建设税、印花税共计2292460.93元,处以百分之五十罚款1146230.01元。合计罚款5424288.98元。

——————

【晶晶亮读后感】

稽查案件中,查处的账外经营的偷税案并不少见,很多被查单位为了不露出马脚,购销均体外循环,销售不计收入不做销项税,购进也不计成本不抵扣进项。这种情况就需要特别注意,应补缴的增值税额,是用隐匿的销售收入计算的销项税额,扣减当期的留抵税额,不能扣减其未入账的进项税额。

但应补缴的增值税额,并不能全部定性为偷税额,而应该根据国税发[1998]66号的规定,用账外经营部分的销项税额抵扣账外经营部分中已销货物进项税额后的余额确定,将通过计算后确定的偷税额来作为偷税罚款的计算依据。