发布时间:2025-04-01 来源:二哥税税念 作者:二哥

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

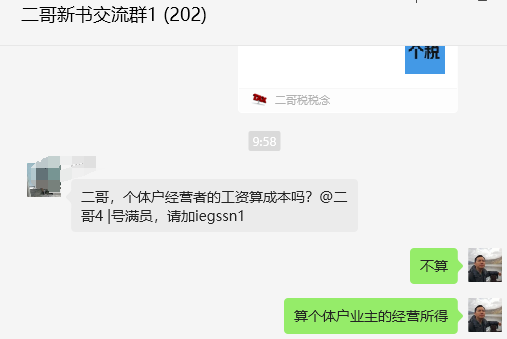

像我们个体工商户的业主,个独的投资人,合伙企业的自然人合伙人,他们的个税是按经营所得税目交税的,不是按工资薪金税目交税,哪怕你觉得每个月确实从账上给这些人发了工资,个税上也不认这些是工资,个税上只认为这些是你提前支取给投资人的经营所得。

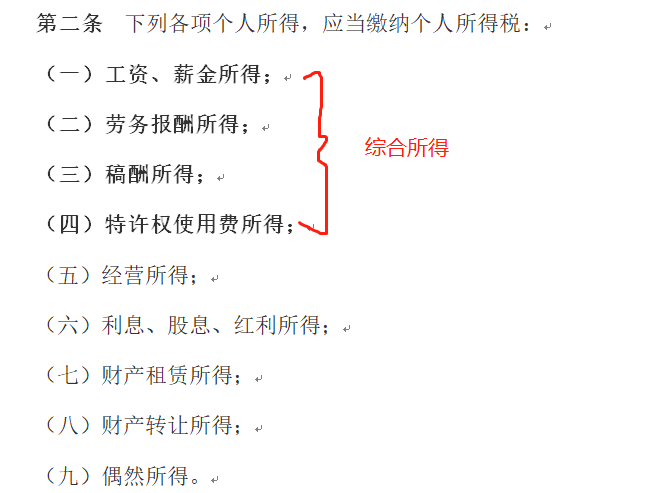

根据《中华人民共和国个人所得税法》、《财政部国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)和《个体工商户个人所得税计税办法》(国家税务总局令第35号)的规定,合伙企业合伙人从合伙企业取得的所得,应比照“经营所得”计算缴纳个人所得税,不属于工资薪金所得。

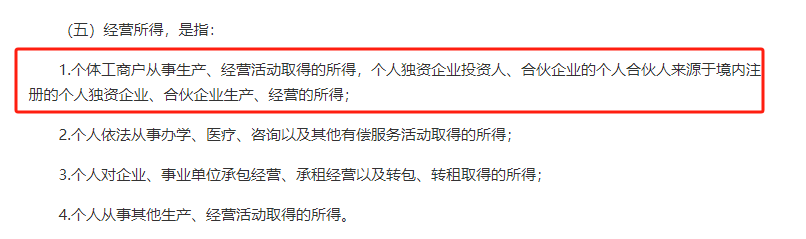

经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

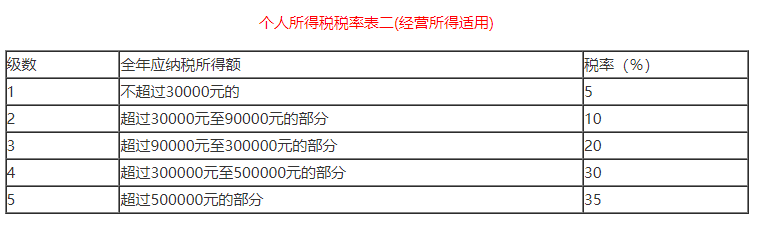

所以你给个体工商户业主、个人独资企业投资人、合伙企业个人合伙人就应该按经营所得,填写收入、成本费用等数据计算出应纳税所得额,然后再按经营所得税率表计算个税进行预缴和汇算清缴。

具体其实也在自然人扣缴端可以操作,只不过有专门的经营所得的入口。我们登陆这个扣缴端进行申报即可。

3、有人说我确实给业主发了工资,也列支在账上了,进入成本费用了,怎么办呢?

其实名义上叫做工资,实际上是负责人或者合伙人提前领取的经营所得,负责人(或者合伙人)每月领取的“工资”,实质是经营所得,只是提前领取而已。

这部分首先你不能给他按工资薪金申报个税了,这个是肯定,但是也不是不交税,是得按经营所得申报交税。

但是你会发现一个事情,你账上计入了费用,在算经营所得时候这部分就被扣除了,那最后算经营所得个税时候这部分是不是就没算进去?那不是也没交到税?

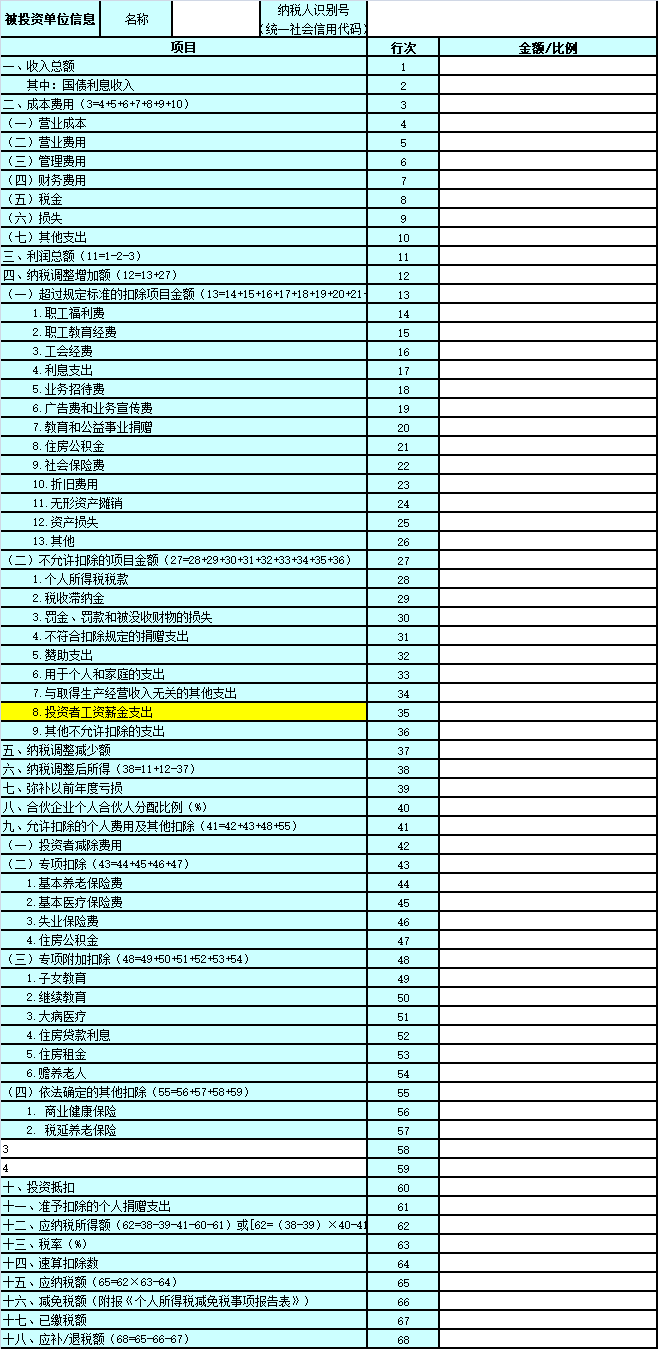

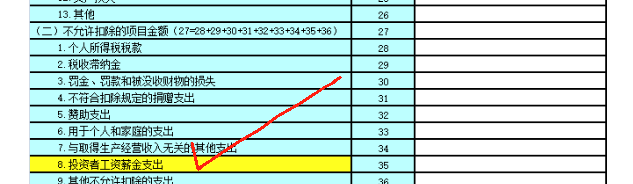

根据《个体工商户个人所得税计税办法》(国家税务总局令第35号)第二十一条规定:个体工商户实际支付给从业人员的、合理的工资薪金支出,准予扣除。个体工商户业主的费用扣除标准,依照相关法律、法规和政策规定执行。个体工商户业主的工资薪金支出不得税前扣除。

这部分要在你算经营所得时候应该把这部分纳税调增。调增后就是这部分纳税调增后你按经营所得给他算了个税交了个税了。

4、所以之前你在个税系统把投资人作为雇员身份的申报工资薪金,现在你就要去改一下投资人身份了,别把他整成雇员就行了,或者直接把他做离职处理。

当然如果你这个个体户,个独下面还有其他正常的员工(非投资人),发了工资还是需要按工资薪金申报扣税。

如果你没有员工,就投资人一个人的,那么建议你申请取消工资薪金代扣代缴这个税目,只就投资人报经营所得个税。

如果你强行按工资薪金申报了个税,经营所得汇算又调增,你不是两头交个税么?