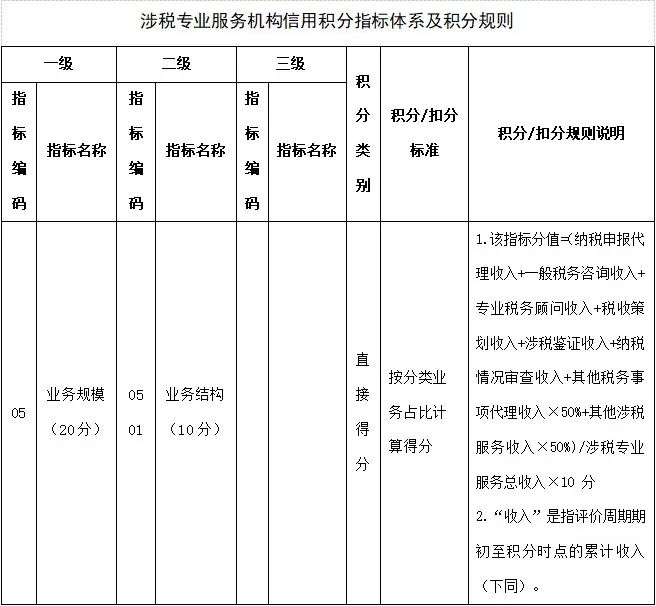

×

×ЮЊАяжњДѓМвЗРЗЖПЊЦБЮѓЧјЃЌЬсЩ§ПЊЦБЙцЗЖадЁЂзМШЗадЃЌЮвУЧНсКЯНќЦкЪеМЏЕФВПЗжЩцЫАзЈвЕЗўЮёЛњЙЙЁАПЊДэЗўЮёвЕЮёУћГЦЁБЕфаЭАИР§ЃЌдйИјДѓМвЧПЕївЛЯТзЂвтЪТЯюЃЁ

АИР§вЛ

××ВЦЮёЙЋЫОЃЌПЊОпвЩЕуЗЂЦБШєИЩеХЃЌЩцМАЗЂЦБЕФДѓРржївЊЮЊЁАзЈвЕЫАЮёЙЫЮЪЁБЃЌЫАЮёЛњЙиЙЄзїШЫдБЭЈЙ§ЕїдФЗўЮёавщЁЂКЯЭЌЁЂзЪН№СїЫЎЕШВФСЯЃЌжЄЪЕЮЏЭаЦѓвЕгыЩцЫАзЈвЕЗўЮёЛњЙЙЫЋЗНдМЖЈЗўЮёЯюФПЮЊЁАвЛАуЫАЮёзЩбЏЁБЃЌЯЕЗЂЦБПЊЦБгаЮѓЁЃ

АИР§Жў

××ДњРэЙЋЫОЃЌПЊОпЦЗУћЮЊЁАЫАЪеВпЛЎЁБЁАМјжЄзЩбЏЗўЮёЁБЕФЮЅЙцЗЂЦБЃЌОЫАЮёЛњЙиЙЄзїШЫдБЖдЮЅЙцЦѓвЕНјаадМЬИВЂЕїШЁЗўЮёавщЕШЯрЙизЪСЯЃЌжЄЪЕЗўЮёЯюФПЮЊЁАвЛАуЫАЮёзЩбЏЁБЃЌЯЕВЦЮёШЫдБЖдЁЖЫАЪеЗжРрБрТыБэЁЗРэНтЦЋВюЃЌЮѓНЋЁАвЛАуЫАЮёзЩбЏЁБПЊОпЮЊЁАЫАЪеВпЛЎЁБЁАМјжЄзЩбЏЗўЮёЁБЁЃ

АИР§Ш§

××зЩбЏЙЋЫОЃЌЙВгавЩЕуЪ§ОнЗЂЦБШєИЩЗнЃЌЩцМАЗЂЦБЕФДѓРрЮЊЁАФЩЫАЧщПіЩѓВщЁБЃЌОЫАЮёЛњЙиЕїВщЕУжЊЃЌЪЕМЪДгЪТЕФЮЊЁАФЩЫАЩъБЈДњРэЁБЁЃОИЈЕМдМЬИЃЌИУЙЋЫОвбЭъГЩЩЯЪіЗЂЦБКьГхЃЌВЂжиаТПЊОпКЯЙцЗЂЦБЁЃ

ИљОнЁЖЙњМвЫАЮёзмОжЙигкЗЂВМЁДЩцЫАзЈвЕЗўЮёМрЙмАьЗЈЃЈЪдааЃЉЁЕЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2017ФъЕк13КХЃЉЃЌЕкЮхЬѕЙцЖЈЃКЁАЩцЫАзЈвЕЗўЮёЛњЙЙПЩвдДгЪТЯТСаЩцЫАвЕЮёЃК

ЃЈвЛЃЉФЩЫАЩъБЈДњРэЁЃЖдФЩЫАШЫЁЂПлНЩвхЮёШЫЬсЙЉЕФзЪСЯНјааЙщМЏКЭзЈвЕХаЖЯЃЌДњРэФЩЫАШЫЁЂПлНЩвхЮёШЫНјааФЩЫАЩъБЈзМБИКЭЧЉЪ№ФЩЫАЩъБЈБэЁЂПлНЩЫАПюБЈИцБэвдМАЯрЙиЮФМўЁЃ

ЃЈЖўЃЉвЛАуЫАЮёзЩбЏЁЃЖдФЩЫАШЫЁЂПлНЩвхЮёШЫЕФШеГЃАьЫАЪТЯюЬсЙЉЫАЮёзЩбЏЗўЮёЁЃ

ЃЈШ§ЃЉзЈвЕЫАЮёЙЫЮЪЁЃЖдФЩЫАШЫЁЂПлНЩвхЮёШЫЕФЩцЫАЪТЯюЬсЙЉГЄЦкЕФзЈвЕЫАЮёЙЫЮЪЗўЮёЁЃ

ЃЈЫФЃЉЫАЪеВпЛЎЁЃЖдФЩЫАШЫЁЂПлНЩвхЮёШЫЕФОгЊКЭЭЖзЪЛюЖЏЬсЙЉЗћКЯЫАЪеЗЈТЩЗЈЙцМАЯрЙиЙцЖЈЕФФЩЫАМЦЛЎЁЂФЩЫАЗНАИЁЃ

ЃЈЮхЃЉЩцЫАМјжЄЁЃАДееЗЈТЩЁЂЗЈЙцвдМАвРОнЗЈТЩЁЂЗЈЙцжЦЖЈЕФЯрЙиЙцЖЈвЊЧѓЃЌЖдЩцЫАЪТЯюецЪЕадКЭКЯЗЈадГіОпМјЖЈКЭжЄУїЁЃ

ЃЈСљЃЉФЩЫАЧщПіЩѓВщЁЃНгЪмааеўЛњЙиЁЂЫОЗЈЛњЙиЮЏЭаЃЌвРЗЈЖдЦѓвЕФЩЫАЧщПіНјааЩѓВщЃЌзїГізЈвЕНсТлЁЃ

ЃЈЦпЃЉЦфЫћЫАЮёЪТЯюДњРэЁЃНгЪмФЩЫАШЫЁЂПлНЩвхЮёШЫЕФЮЏЭаЃЌДњРэНЈеЫМЧеЫЁЂЗЂЦБСьгУЁЂМѕУтЭЫЫАЩъЧыЕШЫАЮёЪТЯюЁЃ

ЃЈАЫЃЉЦфЫћЩцЫАЗўЮёЁЃ

ЧАПюЕкШ§ЯюжСЕкСљЯюЩцЫАвЕЮёЃЌгІЕБгЩОпгаЫАЮёЪІЪТЮёЫљЁЂЛсМЦЪІЪТЮёЫљЁЂТЩЪІЪТЮёЫљзЪжЪЕФЩцЫАзЈвЕЗўЮёЛњЙЙДгЪТЃЌЯрЙиЮФЪщгІгЩЫАЮёЪІЁЂзЂВсЛсМЦЪІЁЂТЩЪІЧЉзжЃЌВЂГаЕЃЯргІЕФд№ШЮЁЃЁБ

змЕФРДЫЕЃЌЩцЫАзЈвЕЗўЮёЛњЙЙЕФДгвЕепдкПЊОпЗЂЦБЪБгІИУзЂвтФФаЉЪТЧщФиЃП

ИљОнЁЖжаЛЊШЫУёЙВКЭЙњЗЂЦБЙмРэАьЗЈЁЗЯрЙиЙцЖЈЃЌЩцЫАзЈвЕЗўЮёЛњЙЙПЊОпЗЂЦБЪБЃЌгІЕБАДееЙцЖЈЕФЪБЯоЁЂЫГађЁЂРИФПЃЌШЋВПСЊДЮвЛДЮадШчЪЕПЊОпЃЌПЊОпжНжЪЗЂЦБгІЕБМгИЧЗЂЦБзЈгУеТЃЌШЮКЮЕЅЮЛКЭИіШЫВЛЕУгаЯТСаащПЊЗЂЦБааЮЊЃК

ЃЈвЛЃЉЮЊЫћШЫЁЂЮЊздМКПЊОпгыЪЕМЪОгЊвЕЮёЧщПіВЛЗћЕФЗЂЦБЃЛ

ЃЈЖўЃЉШУЫћШЫЮЊздМКПЊОпгыЪЕМЪОгЊвЕЮёЧщПіВЛЗћЕФЗЂЦБЃЛ

ЃЈШ§ЃЉНщЩмЫћШЫПЊОпгыЪЕМЪОгЊвЕЮёЧщПіВЛЗћЕФЗЂЦБЁЃ

ИљОнЁЖЙњМвЫАЮёзмОжЙигкЗЂВМЁДЩцЫАзЈвЕЗўЮёМрЙмАьЗЈЃЈЪдааЃЉЁЕЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2017ФъЕк13КХЃЉЯрЙиЙцЖЈЃЌВЛОпБИЫАЮёЪІЪТЮёЫљЁЂЛсМЦЪІЪТЮёЫљЁЂТЩЪІЪТЮёЫљзЪжЪЕФЩцЫАзЈвЕЗўЮёЛњЙЙЃЌВЛФмЮЅЙцДгЪТзЈвЕЫАЮёЙЫЮЪЁЂЫАЪеВпЛЎЁЂЩцЫАМјжЄЁЂФЩЫАЧщПіЩѓВщЫФРрЬиЪтвЕЮёЁЃ

ЩцЫАзЈвЕЗўЮёЛњЙЙАДееЁЖЙњМвЫАЮёзмОжЙигкЗЂВМЁДЩцЫАзЈвЕЗўЮёМрЙмАьЗЈЃЈЪдааЃЉЁЕЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2017ФъЕк13КХЃЉЯрЙиЙцЖЈДгЪТЩцЫАзЈвЕЗўЮёвЕЮёЃЌгІЕБАДеевдЯТЗЂЦБЩЬЦЗБрТыЙцдђШчЪЕПЊОпЗЂЦБЁЃ

ИљОнЙњМвЫАЮёзмОжЙигкаоЖЉЁЖЩцЫАзЈвЕЗўЮёЛњЙЙаХгУЛ§ЗжжИБъЬхЯЕМАЛ§ЗжЙцдђЁЗЕФЙЋИцЃЈЙњМвЫАЮёзмОжЙЋИц2020ФъЕк17КХЃЉЕФЁАЩцЫАзЈвЕЗўЮёЛњЙЙаХгУЛ§ЗжжИБъЬхЯЕМАЛ§ЗжЙцдђЁБЃЌЩцЫАзЈвЕЗўЮёЛњЙЙАДееЙцЖЈПЊеЙвЕЮёВЂКЯЙцПЊЦБЃЌПЩвдШЁЕУЯргІаХгУЛ§ЗжЁЃЃЈШчЯТБэЃЉ

НќФъРДЃЌЫАЮёВПУХМсГжЙмРэгыЗўЮёВЂжиЃЌЙцЗЖКЭжЇГжЩцЫАзЈвЕЗўЮёаавЕЮЊФЩЫАШЫЬсЙЉИіадЛЏЗўЮёЁЃЕЋВПЗжЩцЫАжаНщЛњЙЙМАЦфДгвЕШЫдБВЮгыЪЕЪЉЫАЪеЮЅЗЈааЮЊЃЌбЯжиШХТве§ГЃЫАЪежШађЃЌЗСАЪаГЁЙЋЦНОКељЁЃЖдДЫЃЌЙњМвЫАЮёзмОжЦиЙтСЫЖрЦ№ЩцЫАжаНщЮЅЗЈЮЅЙцАИМўВЂбЯЫрДІРэЁЃ

ЫАЮёВПУХНЋГжајгХЛЏЖдЩцЫАзЈвЕЗўЮёЛњЙЙЕФЗўЮёДыЪЉЃЌГЃЬЌЛЏПЊеЙЙцЗЖЙмРэЙЄзїЃЌВЂбЯЫрВщДІЩцЫАжаНщЮЅЗЈЮЅЙцааЮЊЃЌДйНјЩцЫАжаНщаавЕНЁПЕЗЂеЙЃЌЮЌЛЄЙњМвОМУжШађКЭЫАЪеАВШЋЃЌБЃеЯЙњМвЫАЪеРћвцКЭФЩЫАШЫНЩЗбШЫКЯЗЈШЈвцЁЃ

аТЕФЙмРэАьЗЈМДНЋЪЕЪЉ

ЙњМвЫАЮёзмОжвбгк2025Фъ3дТ17ШезюаТЗЂВМЁЖЩцЫАзЈвЕЗўЮёЙмРэАьЗЈЃЈЪдааЃЉЁЗЃЈЙњМвЫАЮёзмОжСюЕк58КХЃЉЃЌИУАьЗЈНЋгк2025Фъ5дТ1ШеЦ№ЪЉааЃЌЧыДѓМвМАЪБЙизЂЃЁ