税总函〔2015〕409号,真耶?假耶?

财税微波 2025年01月11日 20:39

财税微波评论曰:

实在想不明白,这份文件有什么可保密的不予公开。

因京东老板回村里捐款的事情,湖南芙蓉律所陈主任一通村里人要缴税的言论,让大家又提起了一份文件,《国家税务总局关于加强网络红包个人所得税征收管理的通知》(税总函〔2015〕409号。

网上流传的内容不知真假。但是,财税微波能从几个侧面证实这份函件存在,并且网传内容为真。

证据一、国家税务总局广东省税务局网站

https://guangdong.chinatax.gov.cn/siteapps/webpage/gdtax/tjjcx/tjjcx_result.jsp?cid=6a9fe94aef5344849b1c2e223ee4313d

回复情况

- 受理号:

244000********08139

- 所属信箱:

纳税咨询

- 标题:

企业发放网络红包时按什么基数代扣个税

- 内容:

我公司为互联网电商企业,为配合节日促销活动,在支付宝平台充值10000元,后续会以红包形式发放给顾客,不购买商品的顾客亦可领取。我司该按何种基数代扣个税,是10000*0.2还是10000/(1-0.2)*0.2?请税务给个明确的口径,另因领取红包的人数比较多,是否需要在税局开通个税申报软件中的汇总申报功能才能使用?如果企业设置每人领取的红包到手金额不超过4元,能否适用国家税务总局公告2012年第25号,主管税务机关开具的缴税凭证上的应纳税额和滞纳金为1元以下的,应纳税额和滞纳金为零。这种情况不进行个税申报是否可行,请主管税务机关明示!如果未代扣个税,企业红包支出金额能否在企业所得税前扣除?

- 咨询人:

国米的风

- 咨询时间:

2019-11-20 00:06

- 回复单位:

国家税务总局惠州市惠城区税务局

- 回复时间:

2019-11-22 14:19

- 回复内容:

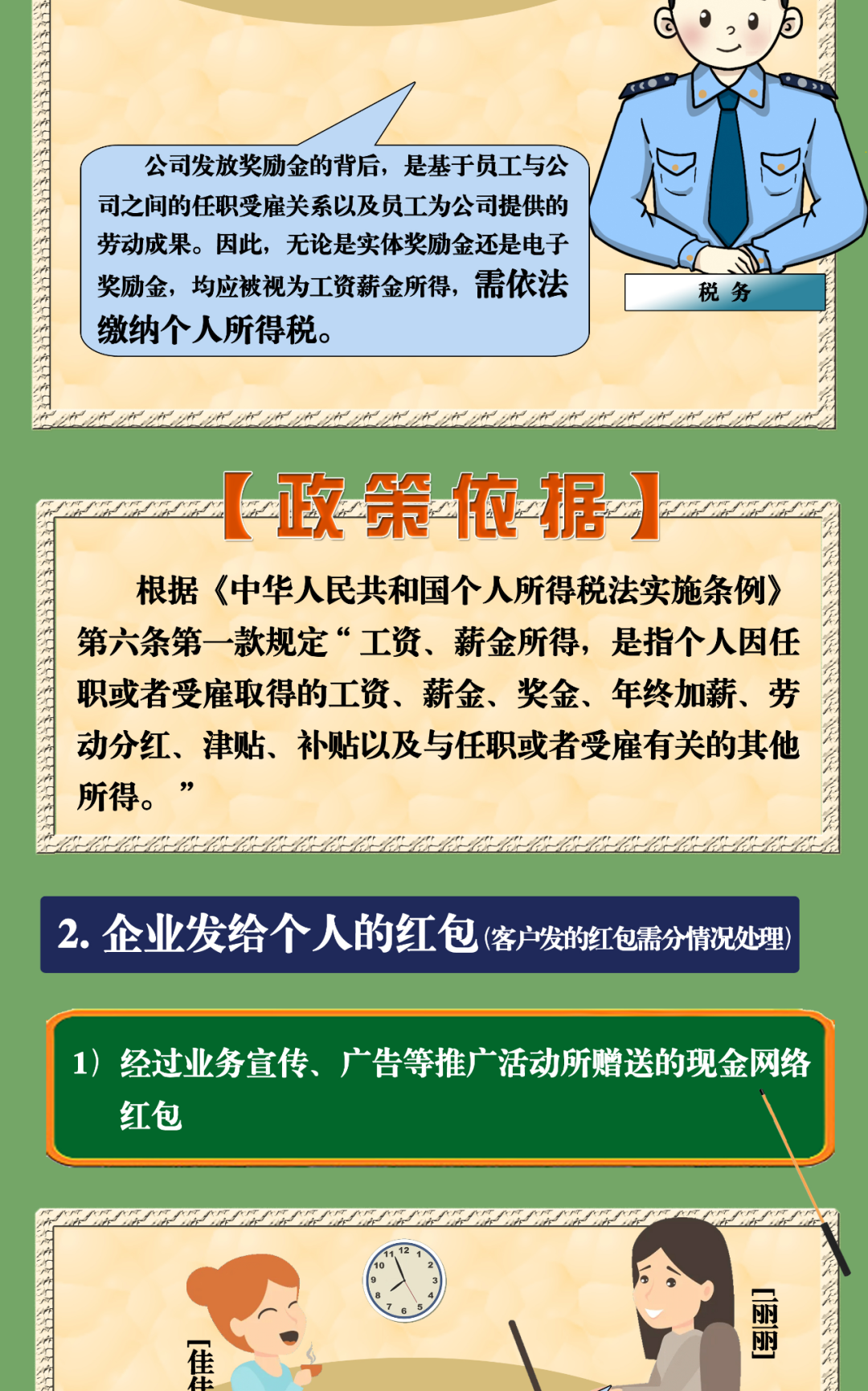

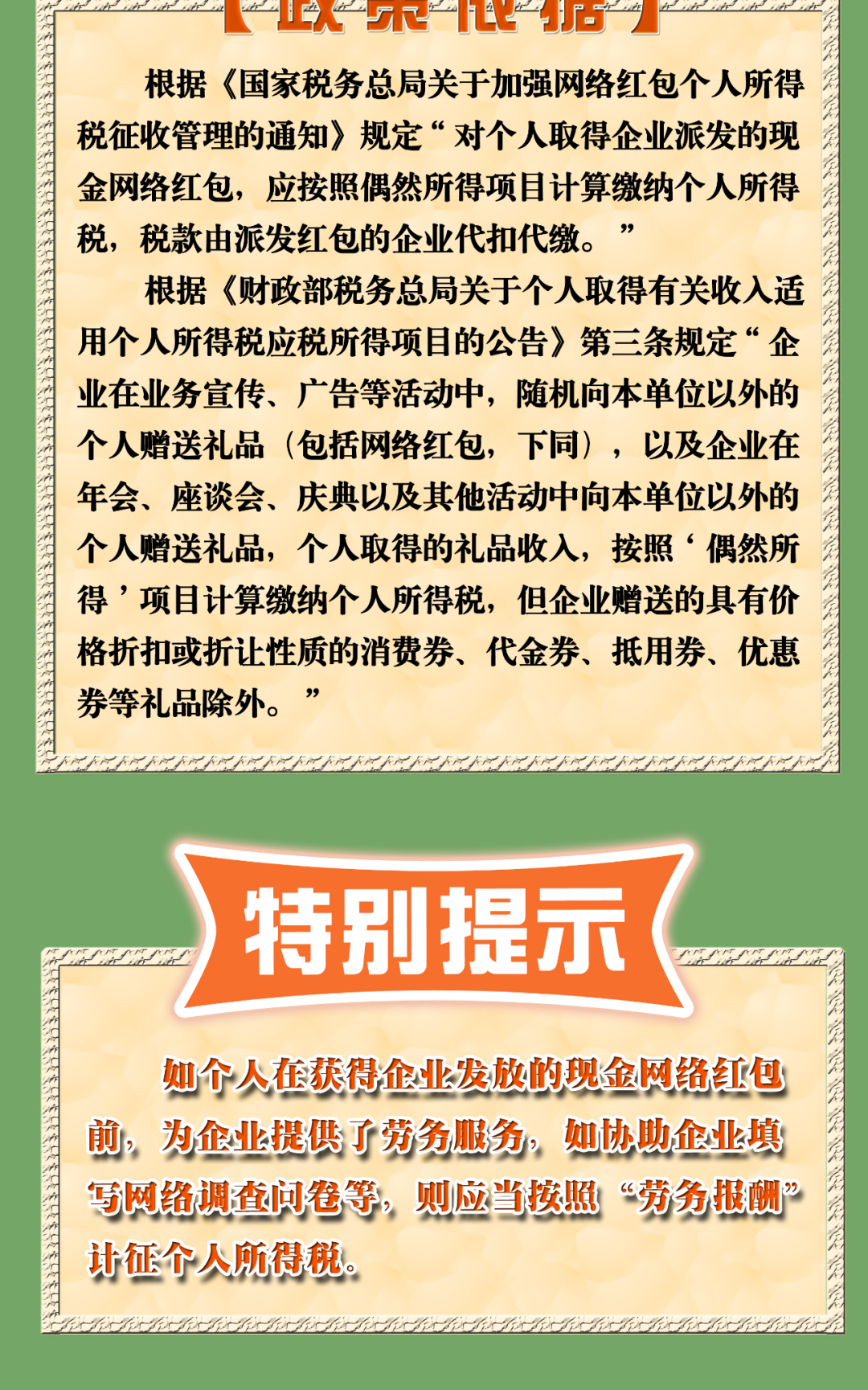

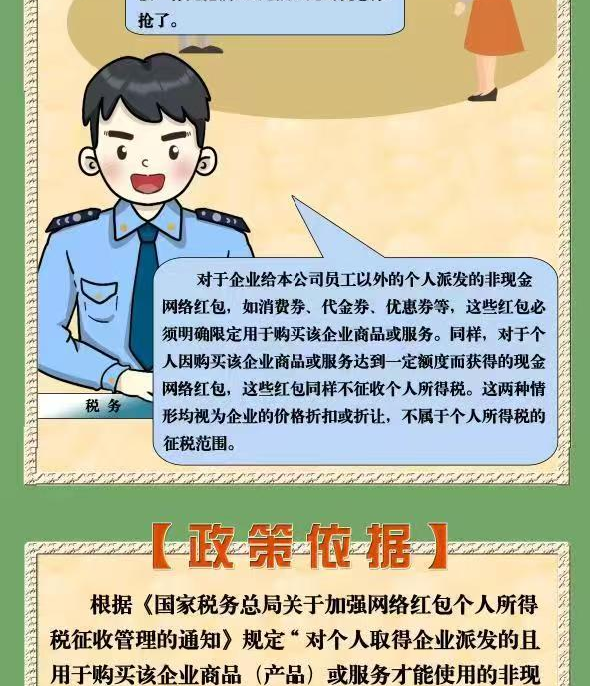

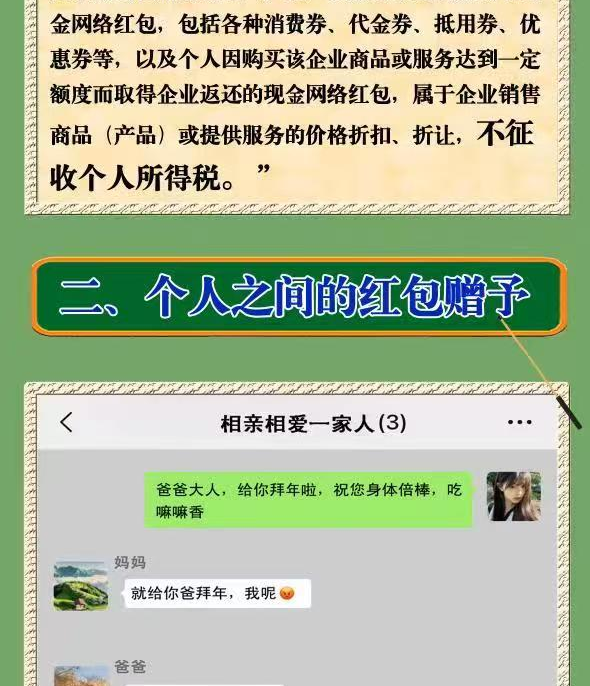

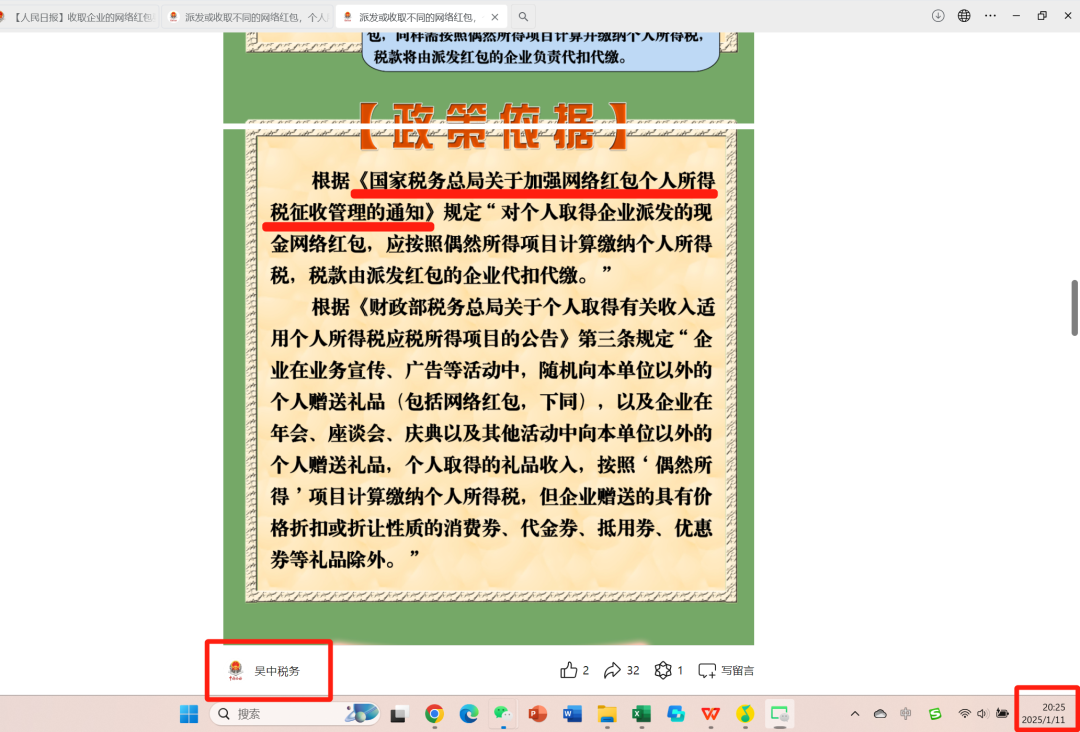

惠州市12366纳税服务中心答复:尊敬的纳税人(扣缴义务人、缴费人)您好!您提交的网上留言咨询已收悉,现答复如下: 根据《国家税务总局关于加强网络红包个人所得税征收管理的通知》(税总函〔2015〕409号)及《财政部 税务总局关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部 税务总局公告2019年第74号)相关规定:一、对个人取得企业派发的现金网络红包,应按照偶然所得项目计算缴纳个人所得税,税款由派发红包的企业代扣代缴。二、对个人取得企业派发的且用于购买该企业商品(产品)或服务才能使用的非现金网络红包,包括各种消费券、代金券、抵用券、优惠券等,以及个人因购买该企业商品或服务达到一定额度而取得企业返还的现金网络红包,属于企业销售商品(产品)或提供服务的价格折扣、折让,不征收个人所得税。企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品(包括网络红包,下同),以及企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,个人取得的礼品收入,按照“偶然所得”项目计算缴纳个人所得税,但企业赠送的具有价格折扣或折让性质的消费券、代金券、抵用券、优惠券等礼品除外。 前款所称礼品收入的应纳税所得额按照《财政部 国家税务总局关于企业促销展业赠送礼品有关个人所得税问题的通知》(财税〔2011〕50号)第三条规定计算。 为确保回复准确性及您的权益,请您直接携带资料前往主管税务机关咨询,以主管税务机关审核结果为准。上述回复仅供参考,感谢您对本网站的支持!如仍有疑问,欢迎致电广东税务12366进一步咨询。

证据二、国家税务总局山西省税务局网站

http://shanxi.chinatax.gov.cn/web/detail/sx-11400-589-163789【人民日报】收取企业的网络红包要缴纳个税

发布时间:2019-07-16 来源:人民日报

收取企业的网络红包也要缴纳个人所得税了。今年1月1日起,新修订的个人所得税法正式实施。为做好有关政策衔接工作,财政部、国家税务总局日前联合印发公告,对个税法2018年修改前部分原按“其他所得”的征税项目进行了调整,并对网络红包等收入是否需要缴纳个税进行了明确。根据公告,网络红包纳入礼品范围,按照“偶然所得”项目计算缴纳20%个人所得税。不过,并非所有在网上抢的红包都需要缴税。此次调整仅限于企业向个人发放的带有中奖性质的网络红包,并不包括亲戚朋友之间互相赠送的网络红包。

企业按“偶然所得”缴税

近年来,网络红包成为一种常见的营销方式。不少企业通过发放网络红包开展促销业务,一些平台也通过红包来刺激消费者重复消费。除此之外,由于操作便利,不少企业还通过网络红包来转款,甚至有的单位还通过红包来发放工资。

自2014年春节微信红包首次亮相以来,抢红包的风潮愈演愈烈,也吸引了众多企业的“入局”。如今,“抢红包”已成为佳节必备。随着人们新的支付习惯日渐养成,移动支付市场也迎来了蓬勃发展。

根据公告,企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品(包括网络红包)以及企业在年会、座谈会、庆典和其他活动中向本单位以外的个人赠送礼品,个人取得的礼品收入,按照“偶然所得”项目计算缴纳个人所得税。但企业赠送的具有价格折扣或折让性质的消费券、代金券、抵用券、优惠券等礼品除外。

据财政部、国家税务总局相关负责人介绍,原按“其他所得”项目征税的部分收入具有一定的偶然性质,公告将其调整为按照“偶然所得”项目征税,税率为20%,与原“其他所得”税率相同,纳税人税负保持不变。

商品折扣折让不征税

此次规定列出了几种例外情况:具有销售折扣或折让性质的网络红包,不征收个人所得税。此外,需要缴税的网络红包仅包括企业向个人发放的网络红包,不包括亲戚朋友之间互相赠送的网络红包。

有专业人士分析称,如某商家在电商平台做推广活动,通过APP(应用程序)向用户发放10万元红包,根据规定应按照“偶然所得”项目计算缴纳个人所得税,税款由派发网络红包的企业代扣代缴。因此,商家发放的10万元红包有2种解决途径,一是商家承担个税,10万元还原成税前金额12.5万元,按“偶然所得”代扣个税2.5万元,商家实际发放红包10万元;二是由广大用户承担个税,商家代扣代缴个税2万元,扣完个税后发放8万元红包。

根据规定,天猫、京东等电商平台在“双11”“6·18”期间推出的满减活动,则是个人因购买该企业商品或服务、达到一定额度而取得企业返还的,属于企业销售商品(产品)或提供服务的价格折扣、折让,不征收个人所得税。

堵住偷税漏税缺口

对企业发放的网络红包征税,是规范企业经营行为、堵住偷税漏税缺口的必然之举。但在此前,由于缺少明确的认定,这类企业红包是否应该纳税还存在争议。有声音称,企业红包既不利于税收公平和收入公平,还可能为企业偷税漏税开口子。

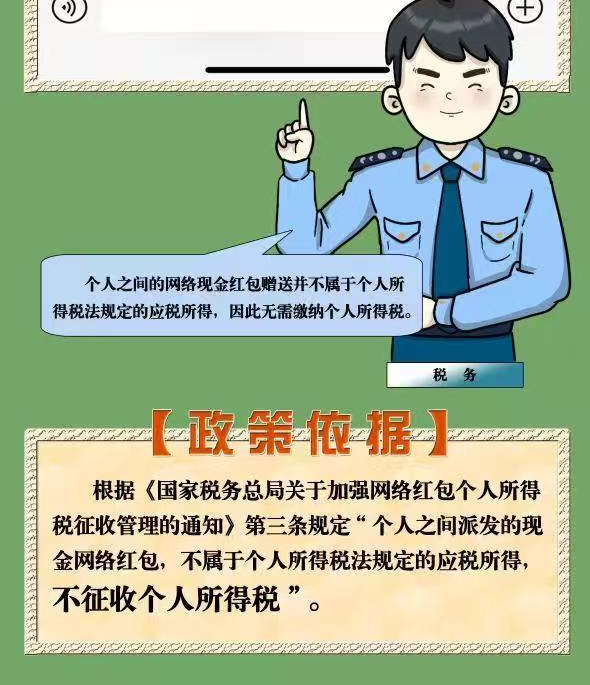

事实上,早在2015年7月,国家税务总局就发布了《关于加强网络红包个人所得税征收管理的通知》,其中对网络红包收税的问题进行了明确界定,规定企业红包需要收税,个人间互发的红包不需要收税。

财政部、国家税务总局相关负责人表示,从性质上看,企业发放的网络红包,属于公告所指礼品的一种形式。因此,网络红包的征免税政策按照公告规定的礼品税收政策执行,即企业发放的具有中奖性质的网络红包,获奖个人应缴纳个人所得税。

随着使用网络红包的场景越来越多,如何做好税收监管?成为一个不小的难题。专家指出,发放、接受红包在技术上虽有迹可循,但发红包的目的却难以把控,这些都需要从制度、法律上严密相关规定。通过加强网络红包监管,让逃税漏税和利益输送无处遁形。

https://mp.weixin.qq.com/s/YZmHjS-p4KrKnifSEY-e7w

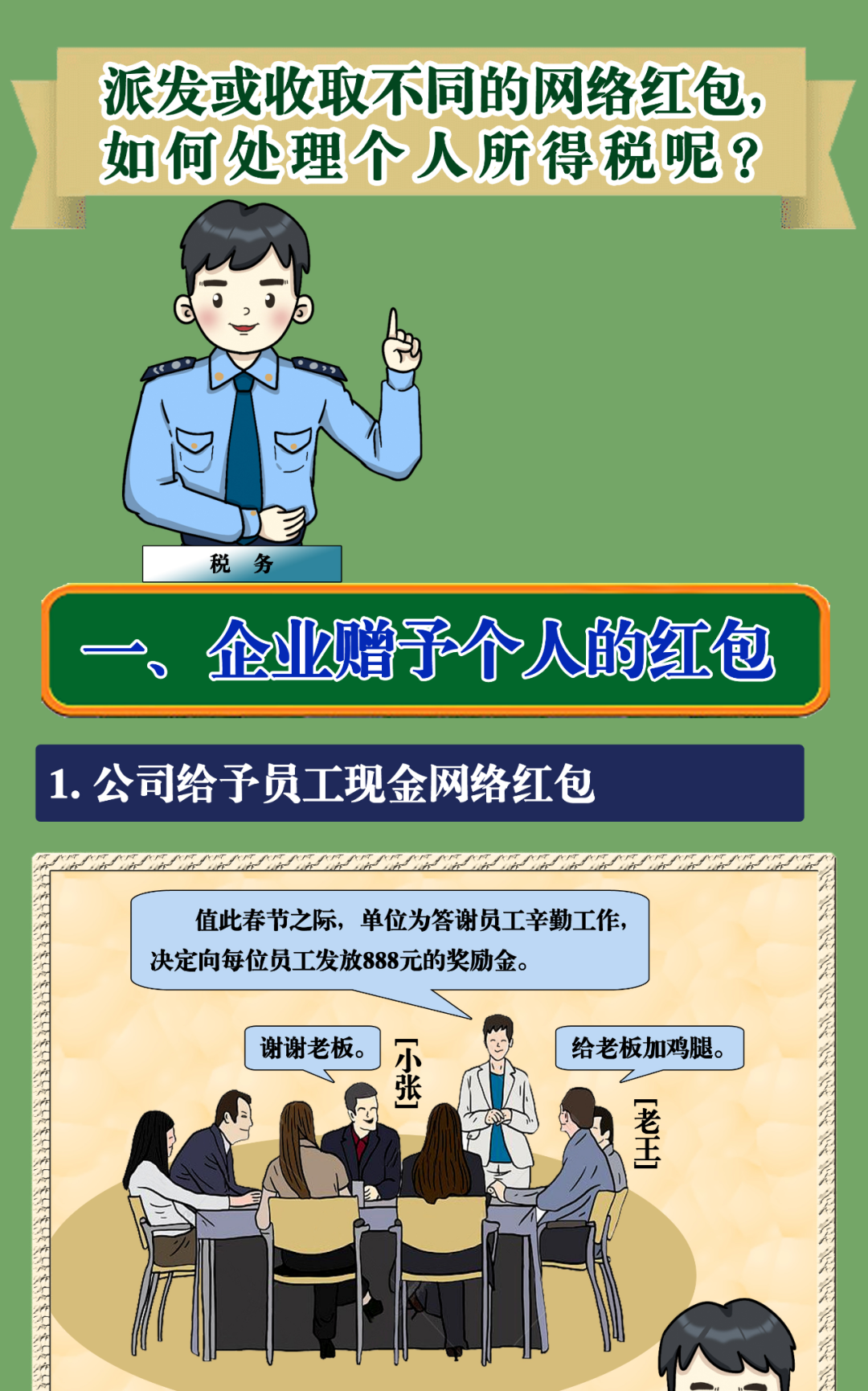

派发或收取不同的网络红包,个人所得税该如何进行税务处理?

吴中税务 吴中税务 2025年01月09日 13:45