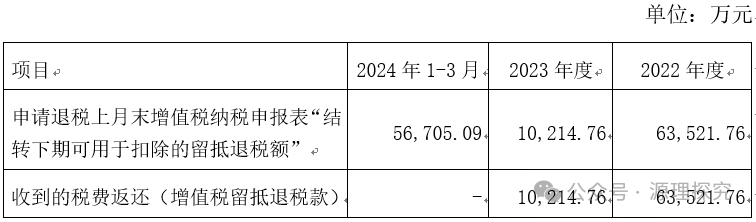

ЩъЧыЮФМўЯдЪОЃКЃЈ1ЃЉБЈИцЦкИїЦкЃЌБъЕФзЪВњвђЪеЕНЕФЫАЗбЗЕЛЙЖјВњЩњЕФОгЊЛюЖЏЯжН№СїШыН№ЖюЗжБ№ЮЊ63,521.76ЭђдЊЁЂ10,214.76ЭђдЊКЭ0дЊЃЛЧыЩЯЪаЙЋЫОВЙГфЫЕУїЃКЃЈ1ЃЉЪеЕНЫАЗбЗЕЛЙЕФОпЬхЧщПіЃЌБЈИцЦкФкВЈЖЏЕФдвђМАКЯРэадЃЛ

БЈИцЦкФкЃЌБъЕФЙЋЫОЪеЕНЕФЫАЗбЗЕЛЙШЋВПЮЊдіжЕЫАСєЕжЭЫЫАПюЃЌЦфгыдіжЕЫАФЩЫАЩъБЈБэЕФЖдБШЧщПіШчЯТЃК

ИљОнВЦеўВПЁЂЫАЮёзмОжЁЖЙигкНјвЛВНМгДѓдіжЕЫАЦкФЉСєЕжЭЫЫАеўВпЪЕЪЉСІЖШЕФЙЋИцЁЗЃЈВЦеўВПЫАЮёзмОжЙЋИц2022ФъЕк14КХЃЉЕФЙцЖЈЃКМгДѓЁАжЦдьвЕЁБЁАПЦбЇбаОПКЭММЪѕЗўЮёвЕЁБЁАЕчСІЁЂШШСІЁЂШМЦјМАЫЎЩњВњКЭЙЉгІвЕЁБЁАШэМўКЭаХЯЂММЪѕЗўЮёвЕЁБЁАЩњЬЌБЃЛЄКЭЛЗОГжЮРэвЕЁБКЭЁАНЛЭЈдЫЪфЁЂВжДЂКЭгЪеўвЕЁБЃЈвдЯТГЦжЦдьвЕЕШаавЕЃЉдіжЕЫАЦкФЉСєЕжЭЫЫАеўВпСІЖШЃЌНЋЯШНјжЦдьвЕАДдТШЋЖюЭЫЛЙдіжЕЫАдіСПСєЕжЫАЖюеўВпЗЖЮЇРЉДѓжСЗћКЯЬѕМўЕФжЦдьвЕЕШаавЕЦѓвЕЃЌВЂвЛДЮадЭЫЛЙжЦдьвЕЕШаавЕЦѓвЕДцСПСєЕжЫАЖюЁЃ

БъЕФЙЋЫОЗћКЯЩЯЪіЙЋИцЫљСааавЕвЊЧѓЃЌзд2022Фъ4дТФЩЫАЩъБЈЦкЦ№ПЊЪМЯђжїЙмЫАЮёЛњЙиЩъЧыЭЫЛЙСєЕжЫАЖюЁЃ2022ФъЖШЭЫЛЙЕФдіжЕЫАСєЕжЭЫЫАПюЮЊ2022ФъМАвдЧАФъЖШЕФСєЕжЫАЖюЃЌБъЕФЙЋЫО1-4КХЛњзщдк2022ФъжЎЧАДІгкЛљНЈИпЗхЦкЧвЭЖШыдЫгЊЪБМфВЛГЄЃЌСєЕжЕФдіжЕЫАПюНЯЖрЃЌЕМжТ2022ФъЪеЕНЕФЫАЗбЗЕЛЙНЯЖрЁЃ2023ФъЖШЭЫЛЙЕФдіжЕЫАСєЕжЭЫЫАПюЮЊЕБФъСєЕжЭЫЫАЖюЃЌЙЪИУФъЪеЕНЕФЫАЗбЗЕЛЙМѕЩйЁЃНижС2024Фъ3дТ31ШеЃЌБъЕФЙЋЫОЩаЮДЯђжїЙмЫАЮёЛњЙиЩъЧыЭЫЛЙ2024ФъЖШСєЕжЭЫЫАЖюЃЌЙЪИУЦкЪеЕНЕФЫАЗбЗЕЛЙЮЊСуЁЃ

ИљОнЁЖЦѓвЕЛсМЦзМдђЕк31КХ-ЯжН№СїСПБэЁЗМАЁЖВЦеўВПЛсМЦЫОЗЂВМ2022ФъЕкЖўХњЦѓвЕЛсМЦзМдђЪЕЪЉЮЪД№ЁЗЕФЙцЖЈЃКЦѓвЕЪеЕНЛђНЩЛиСєЕжЭЫЫАПюЯюВњЩњЕФЯжН№СїСПЃЌЪєгкОгЊЛюЖЏВњЩњЕФЯжН№СїСПЃЌгІНЋЪеЕНЕФСєЕжЭЫЫАПюЯюгаЙиЯжН№СїСПдкЁАЪеЕНЕФЫАЗбЗЕЛЙЁБЯюФПСаЪОЃЌНЋНЩЛиВЂМЬајАДЙцЖЈЕжПлНјЯюЫАЖюЕФСєЕжЭЫЫАПюЯюгаЙиЯжН№СїСПдкЁАжЇИЖЕФИїЯюЫАЗбЁБЯюФПСаЪОЁЃ

злЩЯЃЌБЈИцЦкФкЃЌБъЕФЙЋЫОЪеЕНЕФЫАЗбЗЕЛЙВЈЖЏКЯРэЁЃ

ВЦеўВПЛсМЦЫОЁАЛсМЦзМдђЪЕЪЉЮЪД№-ЯжН№СїСПБэзМдђЪЕЪЉЮЪД№ЁБ

ЮЪЃКжДааЦѓвЕЛсМЦзМдђЕФЦѓвЕгІЕБШчКЮЖддіжЕЫАЦкФЉСєЕжЭЫЫАвЕЮёЯрЙиЯжН№СїСПНјааСаЪОЃП

Д№ЃКжДааЦѓвЕЛсМЦзМдђЕФЦѓвЕАДееЁЖЙигкНјвЛВНМгДѓдіжЕЫАЦкФЉСєЕжЭЫЫАеўВпЪЕЪЉСІЖШЕФЙЋИцЁЗЃЈВЦеўВПЫАЮёзмОжЙЋИц2022ФъЕк14КХЃЉЕШЙцЖЈЪеЕНЛђНЩЛиЕФдіжЕЫАЦкФЉСєЕжЭЫЫАЯрЙиЯжН№СїСПЃЌгІЕБИљОнЁЖЦѓвЕЛсМЦзМдђЕк31КХ——ЯжН№СїСПБэЁЗЃЈВЦЛсЁВ2006ЁГ3КХЃЉгаЙиЙцЖЈНјааСаЪОЁЃЦѓвЕЪеЕНЛђНЩЛиСєЕжЭЫЫАПюЯюВњЩњЕФЯжН№СїСПЃЌЪєгкОгЊЛюЖЏВњЩњЕФЯжН№СїСПЃЌгІНЋЪеЕНЕФСєЕжЭЫЫАПюЯюгаЙиЯжН№СїСПдкЁАЪеЕНЕФЫАЗбЗЕЛЙЁБЯюФПСаЪОЃЌНЋНЩЛиВЂМЬајАДЙцЖЈЕжПлНјЯюЫАЖюЕФСєЕжЭЫЫАПюЯюгаЙиЯжН№СїСПдкЁАжЇИЖЕФИїЯюЫАЗбЁБЯюФПСаЪОЁЃ