【案例1】A 企业为中国居民企业,2021 年以 3000 万投资注册 B 企业,占企业 50%股份,2022 年 12 月 30 日经股东会议决定,B 企业将可分配利润 900 万元对全体股东进行分配,归属于 A 企业的权益性投资收益金额为 450 万元。A 企业 2021 年通过沪港通投资香港联交所上市 C 公司股票500 万元,2022 年分回股利 60 万元。

1、会计规定

(1)A 企业确认投资收益(B 企业)4500000 元。

(2)A 企业 2022 年分回 C 企业股息红利 60 万元时,确认投资收益(C 企业)600000 元。

2、税收规定

(1)A 企业分得 B 企业股息红利,直接确认投资收益 450万,此部分为免税收入。

(2)A 企业取得 C 企业分回股利 60 万元,由于是通过沪港通、深港通投资香港联交所上市股票取得的股息红利所得,且是连续持有 H 股满 12 个月取得的股息红利所得,依法免征企业所得税。

3、填报过程

(1)A 企业分得 B 企业股息红利,直接确认投资收益 450万,此部分为免税收入。

(2)A 企业取得 C 企业分回股利 60 万元,由于是通过沪港通、深港通投资香港联交所上市股票取得的股息红利所得,且是连续持有 H 股满 12 个月取得的股息红利所得,依法免征企业所得税。

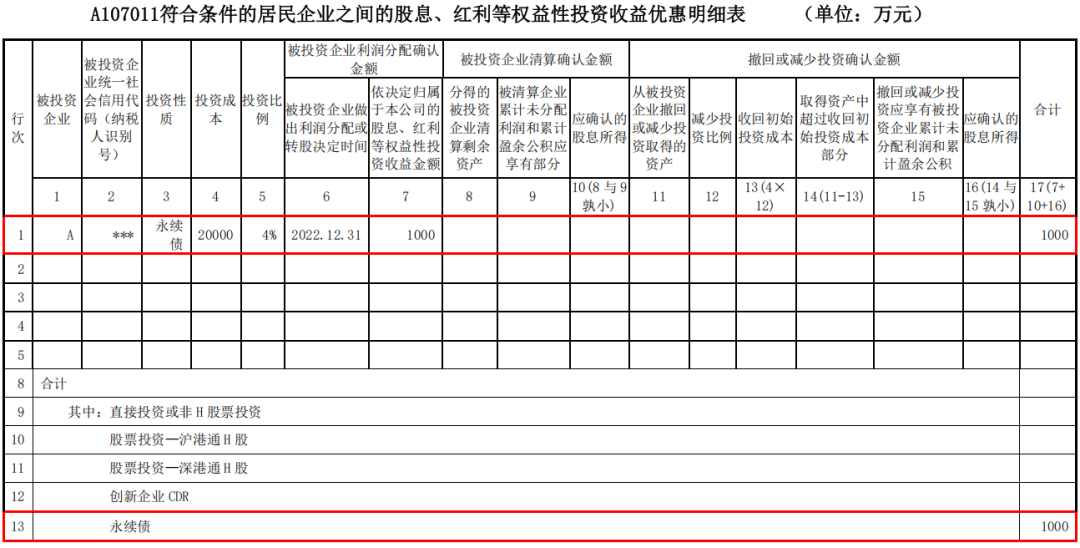

【案例2】居民企业 A 企业于 2022 年 1 月 1 日发行 50 亿元的永续债,年利率为 5%,居民企业 B 企业认购 2 亿元,2022年 12 月 31 日 A 企业向 B 企业支付的利息支出 1000 万元(2 亿×5%)。

(1) 若 A 企业对该永续债选择适用股息、红利企业所得税政策,即 B 企业取得的永续债利息收入属于股息、红利性质,按照现行企业所得税政策相关规定进行处理,A、B 均为居民企业,永续债利息收入可以适用企业所得税法规定的居民企业之间的股息、红利等权益性投资收益免征企业所得税规定;同时发行方A 企业支付的永续债利息支出不得在企业所得税税前扣除。

(2)若该永续债为符合规定条件的永续债(符合《关于永续债企业所得税政策问题的公告》(财政部 税务总局公告 2019年第 64 号)第三条的五条以上条件),也可以按照债券利息适用企业所得税政策,即 A 企业支付的永续债利息支出准予在其企业所得税税前扣除;B 企业取得的永续债利息收入应当依法纳税。假定 A 企业对该项永续债选择适用股息、红利企业所得税政策,并在证券交易所、银行间债券市场等发行市场的发行文件中向投资方予以披露。则 B 企业收到永续债利息后的处理方式如下:

1、税收规定

B 企业取得的永续债利息收入属于股息、红利性质,适用企业所得税法规定的居民企业之间的股息、红利等权益性投资收益免征企业所得税规定。

2、填报过程

B 企业分得 A 企业永续债利息,适用股息、红利企业所得税政策,为免税收入。