一、下载空表单

《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》部分表单及填报说明(2024年修订).doc

企业所得税年度纳税申报表(A类,2024年适用,office新版本).xlsm

企业所得税年度纳税申报表(A类2025修订版).xlsm

2024年企业所得税年度纳税申报表(A类,2017年版,2025年01月修订).xls

中华人民共和国企业所得税年度纳税申报表-2025修订版.xlsx

(一)填写的是什么内容,什么情况下需要填写?

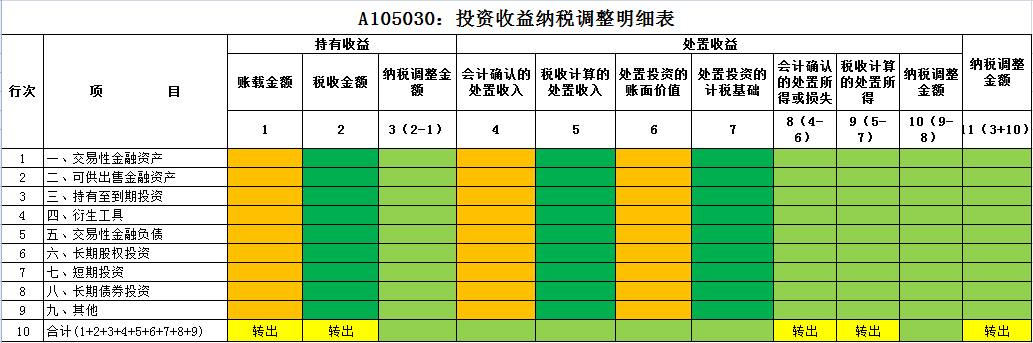

这张表说什么:本表填报的是纳税人发生投资收益,会计处理与税法规定不一致,需要进行纳税调整的金额。

位置和用途:A105030是《纳税调整项目明细表》A105000的二级明细表,调整的是在“投资收益”科目核算的事项会计处理与税务处理之间的差异。

差异类型:时间性差异。

其他说明:本表仅对投资资产持有及处置环节“投资收益”核算的税会差异进行调整,不涉及资产初始确认时的差异调整。

主要难点在于: 区分应在本表填写反映的事项和不予在本表中填写反映的事项。例如:

处置投资项目按税法规定确认为损失的,本表不作调整。

投资资产涉及“国债利息收入免税”、“股息红利等权益性投资收益免税”的,免税收入优惠的计算在A107010《免税、减计收入及加计扣除优惠明细表》进行填报。

资产处置环节涉及重组事项的,无论重组事项适用一般性税务处理还是特殊性税务处理均不在本表填报,在A105100《资产重组纳税调整明细表》进行填报。

您需要填写本表吗?

如您企业发生投资收益纳税调整项目的,应填报本表。

判断三步走:

第一步,判断企业是否发生投资收益纳税调整?

涉及企业交易性金融资产、持有至到期投资、长期股权投资等多种类型的对外投资发生的持有收益和处置收益的,应填报本表。

第二步,判断投资资产税会差异发生的环节及是否应在本表调整?

本表仅对投资资产持有及处置环节“投资收益”核算的税会差异进行调整。以下事项不在本表中反映:

1.相关资产的初始投资成本的确认,会计与税法的差异事项,如按权益法核算长期股权投资对初始投资成本调整确认收益、交易性金融资产初始投资调整。

2.符合免税条件的各项资产的持有期间收益,如国债利息收入、符合条件的居民股息红利等权益性投资收益。

3.资产处置损失,该项损失在《资产损失税前扣除及纳税调整明细表》(A105090)中进行纳税调整。

第三步,判断投资资产应填列哪些行次?

对执行《企业会计准则》的纳税人,填报交易性金融资产、可供出售金融资产、持有至到期投资、衍生工具、交易性金融负债、长期股权投资等行次;

对执行《企业会计制度》和《小企业会计准则》的纳税人,填报长期股权投资、短期投资、长期债券投资等行次。

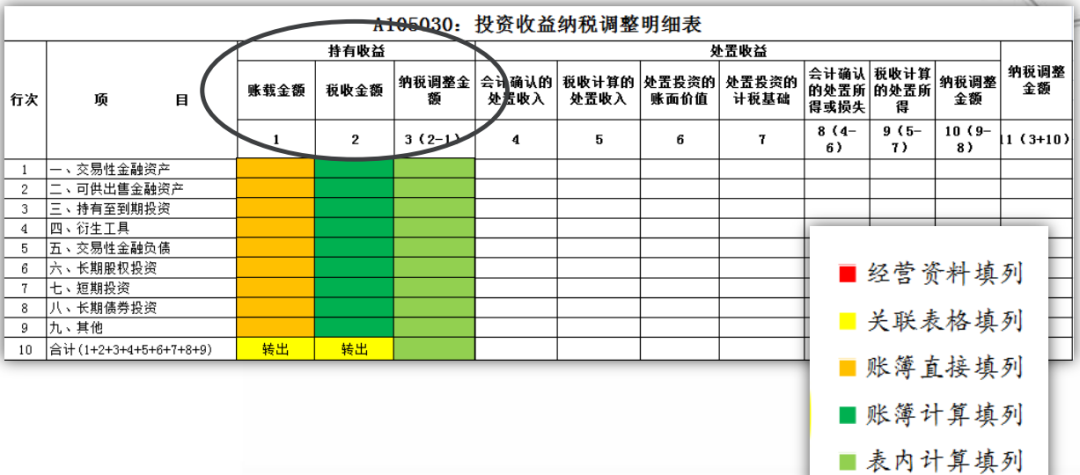

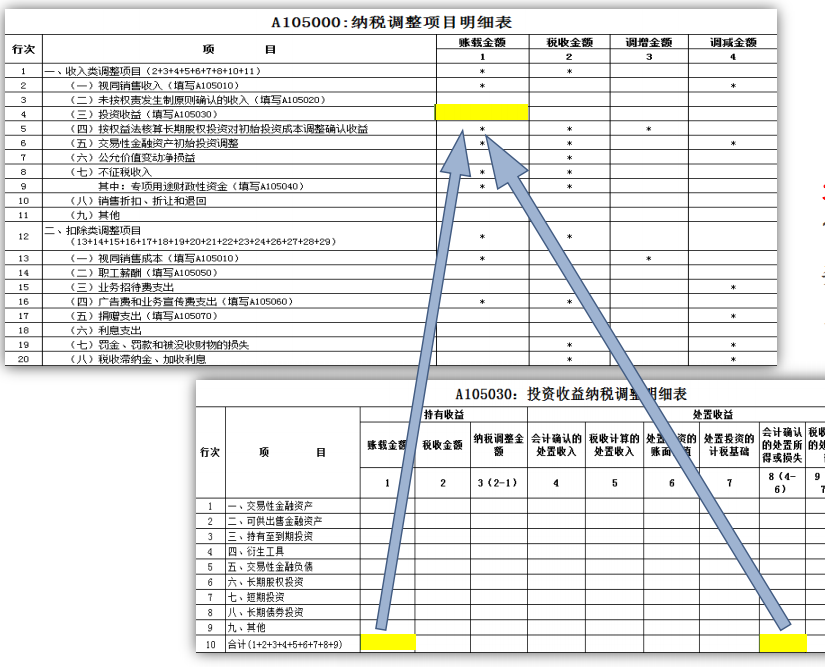

(二)持有收益的数据从哪里来的?

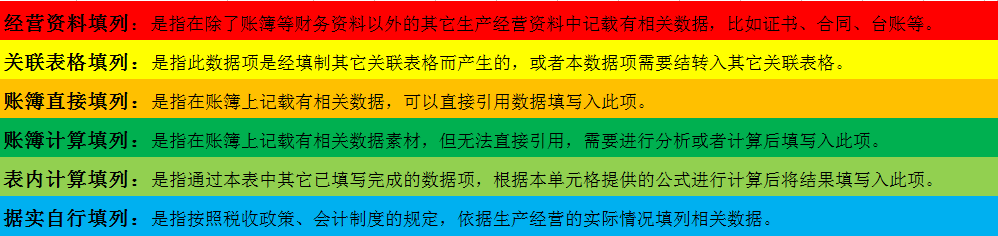

为方便分类理解,我们根据数据的不同来源,将单元格区分为6种类型。其中,我们应主要关注来源于账簿,甚至还需分析计算后才能填写的内容(即“账簿直接填列”和“账簿计算填列”)。

除此以外,不少单元格是通过表内简单公式或者表间结转即可完成填写的。通过这样的分类,我们会发现,要看懂申报表并不是很困难的事!

我们以不同颜色的单元格背景色对数据填报类型进行标准,大家学习过程中注意颜色去别,不同的颜色对应不同的数据来源类型。

(1)项目名称:持有收益——账载金额

取数来源:填报纳税人持有投资项目,会计核算确认的投资收益。

注意事项:长期股权投资的核算方法不同,填列的数据不同。

(2)项目名称:持有收益——税收金额

取数来源:填报纳税人持有投资项目,按照税法规定确认的投资收益。

注意事项:填写长期股权投资按权益法核算时,被投资方宣告分派利润或现金股利应享有的份额。由于按成本法核算的长期股权投资持有期间投资收益,会计与税法的处理是一致的,因此其“税收金额”等于“账载金额”。

(3)项目名称:持有收益——纳税调整金额

取数来源:填报纳税人持有投资项目,会计核算确认投资收益与税法规定投资收益的差异需要纳税调整金额,为“税收金额”减去“账载金额”的余额。

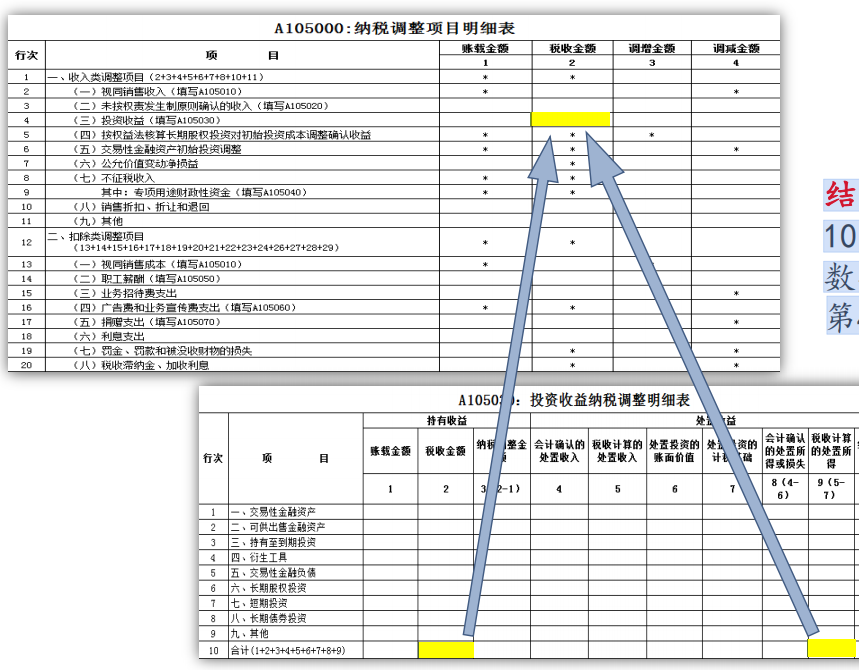

(三)处置收益的数据从哪里来的?

(1)项目名称:处置收益——会计确认的处置收入

取数来源:填报纳税人收回、转让或清算处置投资项目,会计核算确认的扣除相关税费后的处置收入金额。

(2)项目名称:处置收益——税收计算的处置收入

取数来源:填报纳税人收回、转让或清算处置投资项目,按税法规定计算的扣除相关税费后的处置收入金额。

注意事项:填报纳税人收回、转让或清算处置长期股权投资的计税基础,执行《企业会计制度》的纳税人和执行《企业会计准则》的纳税人应分别填报。

(3)项目名称:处置收益——处置投资的账面价值

取数来源:填报纳税人收回、转让或清算处置投资项目,会计核算的投资处置成本的金额。

(4)项目名称:处置收益——处置投资的计税基础

取数来源:填报纳税人收回、转让或清算处置投资项目,按税法规定计算的投资处置成本的金额。

(5)项目名称:处置收益——会计确认的处置所得或损失

取数来源:填报纳税人收回、转让或清算处置投资项目,会计核算确认的投资处置所得或损失,为“会计确认的处置收入”减去“处置投资的账面价值”的余额。

(6)项目名称:处置收益——税收计算的处置所得

取数来源:填报纳税人收回、转让或清算处置投资项目,按照税法规定计算的处置所得,为“税收计算的处置收入”减去“处置投资的计税基础”的余额。

注意事项:税收计算作为处置损失的,本表不作调整,应在《资产损失税前扣除及纳税调整明细表》(A105090)中进行纳税调整。

(7)项目名称:处置收益——纳税调整金额

取数来源:填报纳税人收回、转让或清算处置投资项目,处理与税法规定不一致需要进行纳税调整的金额,为“税收计算的处置所得”减去“会计确认的处置所得或损失”的余额。

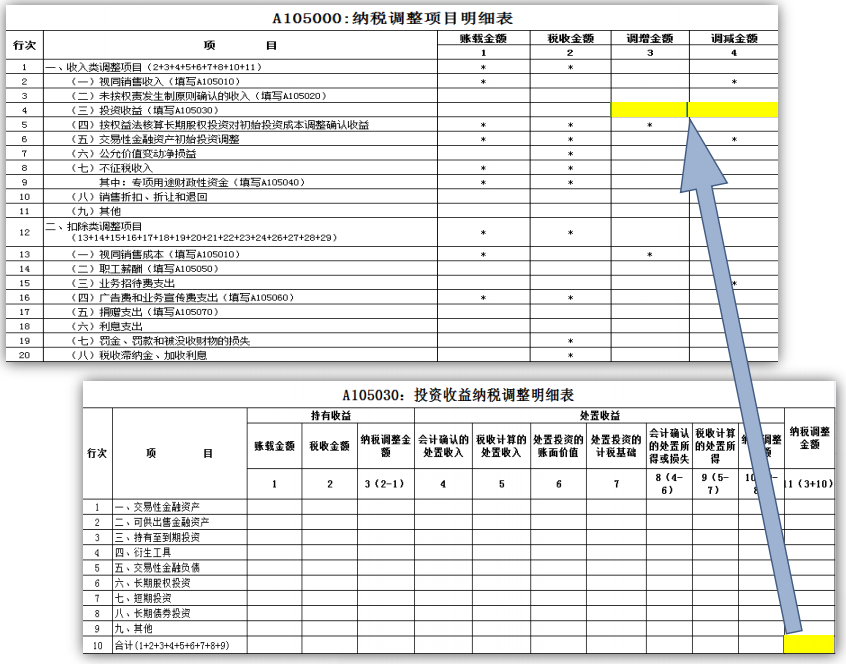

(四)数据需要向哪里结转?

本表需知晓的结转走向

对于与投资收益纳税调整有关的信息,填写本表后,存在5处数据项需要结转入《纳税调整项目明细表》(A105000)的第4行“(三)投资收益”中。

名词解释:结转走向,是指此处计算出的数字,需要转入哪些表格的哪些单元格中。

结转1:A105030第10行第1列+第8列数据结转入A105000第4行第1列。

结转2:A105030第10行第2列+第9列数据结转入A105000第4行第2列。

结转3:A105030第10行第11列数据,若≥0,结转入A105000第4行第3列;若<0,结转入A105000第4行第4列。

(五)风险提醒

1、企业在汇算清缴时对发生投资收益作纳税调减的情况。表A000000中第“108 采用一般企业财务报表格式(2019年版)”勾选为“否”,表A105030第9行第11列的绝对值不等于0。

2、A105030《投资收益纳税调整明细表》第9列1-9行任意行次小于0。按照申报要求,处置投资项目按税法规定确认为损失的,需要通过填报A105090《资产损失税前扣除及纳税调整明细表》进行纳税调整。

三、举例说明

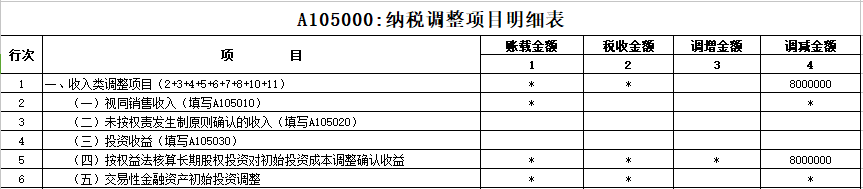

(一)权益法下长期股权投资的投资阶段纳税调整

案例:

中江公司2024年1月取得华安公司40%的股权,支付价款4000万元。取得投资时,华安公司的净资产账面价值为12000万元,假设账面价值与公允价值相同。请问:中江公司应如何进行财税处理?

解题:

由于该项长期股权投资的初始成本4000万元小于取得投资时应享有被投资单位可辨认净资产公允价值份额4800万元(12000万元×40%),故将800万元计入取得投资当期的损益——营业外收入。因此,中江公司的财务处理:

借:长期股权投资——投资成本 48000000

贷:银行存款 40000000

营业外收入 8000000

但税法上仍旧以初始投资成本4000万元作为计税基础,因此税法上不承认800万元的营业外收入,此时投资方需要填写《纳税调整项目明细表》(A105000)的第5行“(四)按权益法核算长期股权投资对初始成本调整确认收益”对税会差异进行纳税调整,如下表:

(二)权益法下长期股权投资的处置阶段纳税调整

案例:

中江公司2024年1月取得华安公司40%的股权,支付价款4000万元。取得投资时,华安公司的净资产账面价值为12000万元,假设账面价值与公允价值相同。后按被投资单位净损益6000万元的40%即2400万元确认被投资收益,应纳税调减2400万元;后又收到股息款1400万元,纳税调增1400万元。2024年10月10日,中江公司以6000万元的价格转让所持有的华安公司的40%的股权。针对转让该股权,中江公司应如何进行财税处理?

解题:

中江公司账务处理:

借:银行存款 60 000 000

贷:长期股权投资——投资成本 48 000 000

——损益调整 10 000 000

投资收益 2 000 000

对于该项处置业务,会计上确认投资收益200万元,税法上确认的处置收入为6000万元,处置资产的计税基础以初始投资成本4000万元确认,因此税法上确认的投资收益为2000万元,应纳税调增1800万元。填写《投资收益纳税调整明细表》(A105030),如下表:

注意:通过处置的纳税调整,使得投资阶段与持有阶段的时间性差异消失。

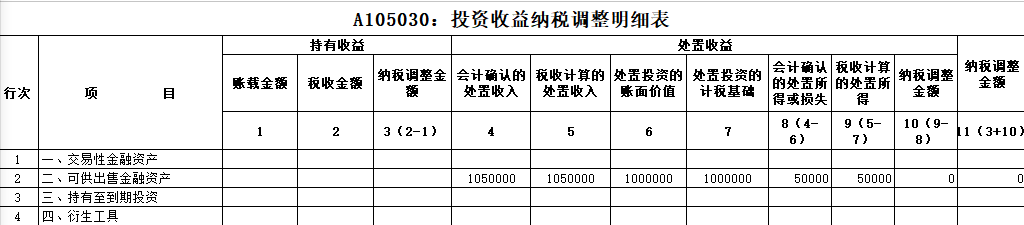

(三)金融资产处置纳税调整

案例:

中江公司于2023年12月29日从二级市场以100万元购入A公司发行的债券,债券面值为100万元,剩余期限为2年,票面利率为4%,每年付息一次,中江公司将其划分可供出售金融资产。2023年12月31日,该债券公允价值为96万元。2024年5月,中江公司售出该债券,售价105万元。问:中江公司应如何进行财税处理?

解题:

1.中江公司于2023年12月29日购入债券的账务处理:

借:可供出售金融资产——成本 1000000

贷:银行存款 1000000

会计与税法确认的投资成本均为100万元,无差异,不需要调整。

2.2023年12月31日,中江公司确认公允价值变动的账务处理:

借:其他综合收益 40000

贷:可供出售金融资产——公允价值变动 40000

由于可供出售金融资产的公允价值变动部分,会计上未计入当期损益,税法上也未计入当期应纳税所得额,因此两者不存在差异,不需要调整。

3.2025年5月中江公司出售该债券时的账务处理:

借:银行存款 1050000

可供出售金融资产——公允价值变动 40000

贷:交易性金融资产——成本 1000000

其他综合收益 40000

投资收益 50000

对于该项业务,会计与税法上确认的投资收益都是50000元,因此不存在差异,但是需要填写《投资收益纳税调整明细表》(A105030)。根据案例的计算结果,该往表中填写的是这几个数字:

四、政策问题

(一)金融工具指什么?包括哪些类型?

依据:

1.《企业会计准则第22号——金融工具确认和计量》(财会〔2006〕3号-22)

2.《关于印发修订<企业会计准则第37号——金融工具列报>的通知》(财会〔2014〕23号)

回答:

1.金融工具,是指形成一个企业的金融资产,并形成其他单位的金融负债或权益工具的合同。

2.金融工具分类为金融资产、金融负债或权益工具。

(1)金融资产通常指企业的下列资产:现金、银行存款、应收账款、应收票据、贷款、股权投资、债权投资等。

(2)金融负债通常指企业的下列负债:应付账款、应付票据、应付债券等。

(3)从发行方看,权益工具通常指企业发行的普通股、认股权等。

注意:

1.金融资产应当在初始确认时划分为下列四类:

(1)以公允价值计量且其变动计入当期损益的金融资产,包括交易性金融资产和指定为以公允价值计量且其变动计入当期损益的金融资产;

(2)持有至到期投资;

(3)贷款和应收款项;

(4)可供出售金融资产。

2.金融负债应当在初始确认时划分为下列两类:

(1)以公允价值计量且其变动计入当期损益的金融负债,包括交易性金融负债和指定为以公允价值计量且其变动计入当期损益的金融负债;

(2)其他金融负债。

(二)金融资产和金融负债在初始确认时分为几类?

金融资产和金融负债在初始确认时分为下列五类:

(1)以公允价值计量且其变动计入当期损益的金融资产或金融负债;

(2)持有至到期投资;

(3)贷款和应收款项;

(4)可供出售的金融资产

(5)其他金融负债。

(三)金融资产持有阶段存在哪些税会差异?

依据:

1.《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)

2.《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)

回答:

金融资产持有期间,税会差异主要体现为:

1.公允价值变动不计入企业收入总额

在税法上,企业的各项资产,包括固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,以历史成本为计税基础。

所称历史成本,是指企业取得该项资产时实际发生的支出。

企业持有各项资产期间资产增值或者减值,除国务院财政、税务主管部门规定可以确认损益外,不得调整该资产的计税基础。因此,企业金融资产的公允价值变动不需要计入企业收入总额缴纳企业所得税。

而以公允价值计量且其变动计入当期损益的金融资产,公允价值变动影响了当期的会计利润,在计算应纳税所得额时在会计利润的基础上进行纳税调整(有关信息体现在《纳税调整项目明细表》(A105000)第7行“(六)公允价值变动净损益”)。

2.投资收益的确认时间、金额不同

税法规定,应根据先收利息后收本金的原则,按贷款合同确认的利率和结算利息的期限计算利息,并于债务人应付利息的日期确认收入的实现;而在会计上则按照实际利率确认利息收入的实现。因此,税会上对投资收益的确认金额存在差异,应进行纳税调整,企业需要填写《投资收益纳税调整明细表》(A105030)。

此外,在金融资产中核算的股权投资,持有期间被投资单位宣告分配股息、红利时,会计上确认投资收益的实现,税会对投资收益的确认时间相同,但如果该项股息、红利符合免税规定,则可以享受免税待遇,应进行纳税调整。此时,企业不仅需要填写《投资收益纳税调整明细表》(A105030) ,还需要填写《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》(A107011)。

(四)金融资产处置阶段存在哪些税会差异?

回答:

由于在投资阶段、持有阶段,税会存在差异,从而导致在处置阶段会计和税法对金融工具确认处置投资的账面价值与计税基础存在差异,使得税会的投资收益金额不同,需要进行纳税调整,从而使投资阶段、持有阶段税会差异消失。

注意:

对于处置阶段的税会差异,在填写纳税申报表时分为两种情况:

(1)处置投资按税法的规定确认为所得的,需要填写《投资收益纳税调整明细表》(A105030)。

(2)处置投资项目按税法规定确认为损失的,需要在《资产损失税前扣除及纳税调整明细表》(A105090)进行纳税调整。

(五)成本法核算下的长期股权投资在持有阶段存在税会差异吗?为什么还需要填写本表?

依据:

1.《关于印发修订<企业会计准则第2号——长期股权投资>的通知》(财会〔2014〕14号)

2.《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)

回答:

会计规定:被投资单位宣告分派的现金股利或利润,应当确认为当期投资收益。

税法规定:投资方在持有长期股权投资的过程中,除国务院财政、税务主管部门另有规定外,按照被投资方作出利润分配决定的日期确认收入的实现。同时,符合条件的居民企业之间的股息、红利等权益性投资收益属于免税收入。

1.在持有阶段,成本法下的会计和税法对投资收益的确认时间是相同的,不存在税会差异,但需要填写《投资收益纳税调整明细表》(A105030)。

2.由于税法对股息、红利有免税规定,因此需要进行纳税调减,该差异属于税收优惠的范畴,需要填写《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》(A107011),之后将相应数字转入《免税、减计收入及加计扣除优惠明细表》(A107010 )的第3行“(二)符合条件的居民企业之间的股息、红利等权益性投资收益”,该项差异属于会计与税法的永久性差异。

(六)成本法核算下的长期股权投资在投资阶段存在税会差异吗?

依据:

1.《关于印发修订<企业会计准则第2号——长期股权投资>的通知》(财会〔2014〕14号)

2.《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)

3. 《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)

回答:

1.会计规定:采用成本法核算长期股权投资时,应当按照初始投资成本计价。追加或收回投资时,应当调整长期股权投资的成本。

2.税法规定:税法中所称的投资资产,是指企业对外进行权益性投资和债权性投资形成的资产。

3.在投资阶段,成本法下的会计与税法对长期股权投资成本的确定基本相同,不存在税会差异,因此无须填写相应的纳税申报表。

注意:

根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第七十一条规定,投资资产按照以下方法确定成本:

(1)通过支付现金方式取得的投资资产,以购买价款为成本;

(2)通过支付现金以外的方式取得的投资资产,以该资产的公允价值和支付的相关税费为成本。

(七)哪种情况下采用成本法核算长期股权投资?

依据:

1. 《小企业会计准则》(财会[2011]17号)

2.《关于印发修订<企业会计准则第2号——长期股权投资>的通知》(财会[2014]14号)

3. 《企业会计制度》(财会〔2000〕25号)

回答:

1.按照《小企业会计准则》规定,企业对长期股权投资应当采用成本法核算。

2. 《企业会计准则》规定,投资方能够对被投资单位实施控制的长期股权投资应当采用成本法核算。

注意:

根据《企业会计制度》(财会〔2000〕25号)第二十二条规定:采用成本法核算时,除追加投资、将应分得的现金股利或利润转为投资或收回投资外,长期股权投资的账面价值一般应当保持不变。

(八)哪种情况下采用权益法核算长期股权投资?

依据:

《关于印发修订<企业会计准则第2号——长期股权投资>的通知》(财会[2014]14号)

回答:

《企业会计准则第2号——长期股权投资》规定:投资方对联营企业和合营企业的长期股权投资,应当按照本准则第十条至第十三条规定,采用权益法核算。

注意:

投资方对联营企业的权益性投资,其中一部分通过风险投资机构、共同基金、信托公司或包括投连险基金在内的类似主体间接持有的,无论以上主体是否对这部分投资具有重大影响,投资方都可以按照《企业会计准则第22号——金融工具确认和计量》的有关规定,对间接持有的该部分投资选择以公允价值计量且其变动计入损益,并对其余部分采用权益法核算。

(九)权益法核算下的长期股权投资在处置阶段时存在什么税会差异?

依据:

1.《关于印发修订<企业会计准则第2号——长期股权投资>的通知》(财会〔2014〕14号)

2.《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)

3. 《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)

回答:

在处置阶段,大多数情况下,税法和会计对长期股权投资处置收入的确认是相同的,但是由于会计处置投资的账面价值与税法处置投资的计税基础不同,导致会计确认的处置所得或损失不同于税法计算的处置所得或损失,需要进行纳税调整。

此时需要填写《投资收益纳税调整明细表》( A105030 )以体现两者的差异,同时该项差异的出现使得投资阶段和持有阶段税会的时间性差异消失。

(十)权益法核算下的长期股权投资在投资阶段时哪一种情况需要进行投资成本差异调整?

回答:

1.初始投资或追加投资时,按照初始投资成本或追加投资的投资成本,增加长期股权投资的账面价值。

2.比较初始投资成本与投资时应享有的被投资单位可辨认净资产公允价值的份额,并区别不同情况进行处理。

长期股权投资的初始投资成本大于投资时应享有的被投资单位可辨认净资产公允价值的份额的,不调整长期股权投资的初始投资成本;

长期股权投资的初始投资成本小于投资时应享有的被投资单位可辨认净资产公允价值的份额的,其差额应计入投资损益,同时调整长期股权投资的成本。

注意:

在投资阶段,长期股权投资的初始投资成本大于投资时应享有的被投资单位可辨认净资产公允价值的份额时,会计和税法都按照投资额确定长期股权投资成本,此时税会无差异;长期股权投资的初始投资成本小于投资时应享有的被投资单位可辨认净资产公允价值的份额时,税法上仍旧以初始投资成本作为计税基础,存在税会差异,且为时间性差异,投资方处置该股权时差异消失。

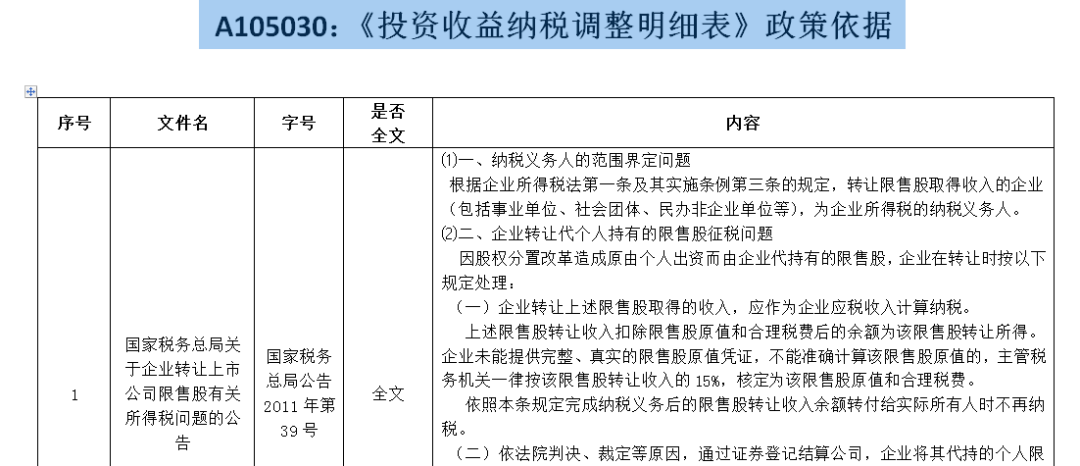

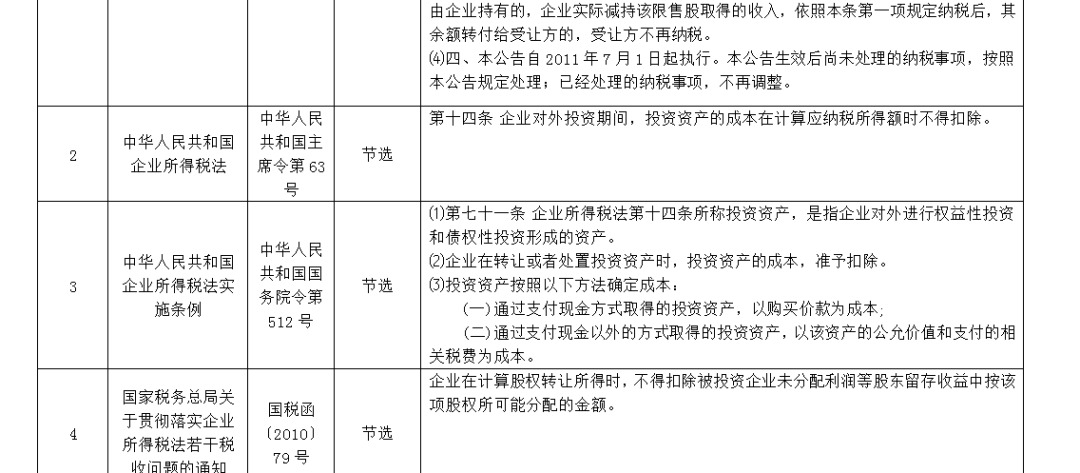

五、文件依据

中华人民共和国现行税收法律法规制度规范汇编(2024年第二版).pdf

六、本表相关PPT

A105030《投资收益纳税调整明细表》.rar