PPP项目年度企业所得税汇算填报困境及解决之道

——兼对现行PPP会计准则核算方法的探讨

每一年的企业所得税汇算清缴,纳税人、税务师事务所和税务机关都对PPP项目的年度企业所得税汇算如何申报一头雾水,大家根据现行会计准则核算方法,似乎都不知道对于PPP项目究竟应该如何填报。目前有些PPP项目企业所得税汇算填报出来的结果也让大家感觉一头雾水。

对于PPP项目的会计核算问题,财政部实际最早在2008年就发布过《企业会计准则解释第2号》(财会[2008]11号),对于BOT项目的会计核算方法,在借鉴国际会计准则关于特许经营的会计核算,分为无形资产和金融资产模式,规定了具体的会计核算方法。后期,财政部在2021年又发布了《企业会计准则解释第14号》(财会〔2021〕1号)明确了PPP项目的会计核算原则,替代了前期2号解释。后期,财政部又在会计准则实施问答-PPP会计处理实施问答中,对于PPP项目实施中的各种情况应该如何进行会计处理进行了详细回答。

但是,对于实施PPP项目的社会投资方而言,在进行年度企业所得税汇算时,根据目前财政部会计准则核算方法,却遇到了很多难题。我们知道,在现行会计准则下,对于PPP项目的会计核算有如下几个大的基本原则:

1、社会资本方根据 PPP 项目合同约定,提供多项服务(如既提供PPP项目资产建造服务又提供建成后的运营服务、维护服务)的,应当按照《企业会计准则第 14 号——收入》的规定,识别合同中的单项履约义务,将交易价格按照各项履约义务单独售价的相对比例分摊至各项履约义务;

2、PPP 项目资产达到预定可使用状态后,社会资本方应当按照《企业会计准则第 14 号——收入》确认与运营服务相关的收入;

3、社会资本方不得将本解释规定的 PPP 项目资产确认为其固定资产;

4、社会资本方根据 PPP 项目合同约定,在项目运营期间,有权向获取公共产品和服务的对象收取费用,但收费金额不确定的,该权利不构成一项无条件收取现金的权利,应当在 PPP 项目资产达到预定可使用状态时,将相关 PPP 项目资产的对价金额或确认的建造收入金额确认为无形资产,并按照《企业会计准则第 6 号——无形资产》的规定进行会计处理;

5、社会资本方根据 PPP 项目合同约定,在项目运营期间,有权向获取公共产品和服务的对象收取费用,但收费金额不确定的,该权利不构成一项无条件收取现金的权利,应当在 PPP 项目资产达到预定可使用状态时,将相关 PPP 项目资产的对价金额或确认的建造收入金额确认为无形资产,并按照《企业会计准则第 6 号——无形资产》的规定进行会计处理。

实际上,我们可以看到,社会投资方实施PPP项目,取得的主要收入就是三大项,其中建造合同收入和项目运营收入是大头:

1、社会投资方建造PPP项目确认的项目建造合同收入,要按规定缴纳增值税,发生的成本抵扣进项税。同时,我在企业所得税上,既然你建造服务在PPP项目开始运营前,建造服务已经提供完毕,成本已经完全发生了,那我在企业所得税上肯定要正常确认建造服务的合同收入,并扣除相关的成本和费用啊!

2、你PPP项目开始运营了,正常肯定有PPP项目运营的收入,这个你会计准则也说了,PPP 项目资产达到预定可使用状态后,社会资本方应当按照《企业会计准则第 14 号——收入》确认与运营服务相关的收入。这部分收入我肯定正常缴纳增值税,同时要确认收入缴纳企业所得税。但这部分收入,在企业所得税匹配对应的成本,除了日常运营发生的可变成本费用外,最大的一块应该是建成的固定资产的折旧啊,这不是符合正常企业所得税计算的逻辑吗!你现在说社会投资方不确认固定资产,那我们的问题是谁确认固定资产,因为我PPP项目的运营收入,在企业所得税上匹配扣除的是这些固定资产的折旧,又不是你什么无形资产的摊销。如果你是按金融资产核算,又只确认利息收入,你让我这部分PPP项目运营收入,如何匹配折旧的扣除呢?所以,特别是在PPP项目按金融资产核算的情况下,企业、税务师事务所和税务局都彻底蒙圈,你一方面让我要确认PPP项目运营收入(比如高速公路通行费、充电桩充电服务收入),另一方面你又搞个金融资产出来(不确认固定资产,那就会计上没折旧)确认利息收入,我企业所得税申报直接没法填啊。而且,我PPP项目日常运营收入的增值税也不是和你什么利息、无形资产收入匹配啊。

3、社会投资方不确定PPP项目固定资产,那究竟是谁确认固定资产,并持续记载固定资产的价值、折旧、减值,这个会计准则解释始终没有回答。无论你最终PPP项目是以股权方式无偿移交,还是以资产方式无偿移交,最后过了N多年,你总要把这些资产移交给政府,政府后期接收这部分资产总要有个具体的入账核算价值啊,这一块究竟如何处理也是蒙圈的。

所以,我个人认为,目前PPP项目在税收上遇到的很多困境,和我们目前对于PPP项目的会计核算方法上可能存在的缺陷是密不可分的。

虽然国际会计准则对于政府特许经营项目的收入确认分为了无形资产模式和金融资产模式,但是,我们认为,这个是会计准则从实质重于形式的角度,对于社会投资方投资PPP项目的合同现金流的一种会计重述,这些合同现金流可能来源于:

1、PPP项目运营收入;

2、社会投资方股加债的模式下的利息收入;

3、社会投资方通过建造合同实现的收入等;

所谓无形资产模式还是金融资产模式,只是会计上对社会投资方从PPP项目投资中,以各种方式取得的现金流按照实质重于形式的原则,在合并会计报表层面进行的会计重述。但是,你不能忽略在个别会计报表层面对各个单一运营行为的会计核算。

所以,我个人认为,我们目前对于PPP项目的会计核算缺少一个关键环节就是——SPV主体的会计核算问题。

在PPP项目中,社会投资方最终向政府进行项目移交的方式有两种:

1、以股权的方式无偿移交;

2、以一个个单独资产的方式无偿移交。

因此,我们下面分别以这两种模式来探讨一下,引入SPV主体会计核算的思路,能否解决我们PPP项目企业所得税申报的困境,也不违背国际会计准则核算原则。

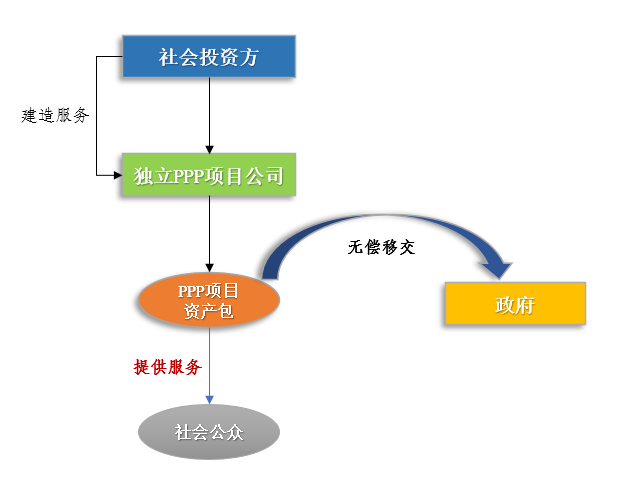

一、以股权方式无偿移交的PPP项目会计核算方法探讨

在这种模式下:

1、社会投资方为实施PPP项目,会以股+债的模式设立专门的PPP项目公司;

2、在项目建设期间,社会投资方或其子公司通过和PPP项目公司签订建造合同,提供建筑服务并从项目公司取得收入,按规定向项目公司开具各个合同下的增值税发票;

3、PPP项目建成投入运营后,PPP项目公司对外提供服务,取得PPP运营收入,同时产生相应的成本和费用;

4、社会投资方在PPP项目运营期间,在股+债模式下,通过股息+利息的方式收回投资。这个结构实际和公募REITS的结构本质一模一样(即为什么PPP项目在设立项目公司中要构建股+债模式)

5、社会投资方在政府特许经营期结束后,将项目公司股权无偿移交给政府(当然对于项目公司固定资产需要满足一定的维护和使用标准下移交)。

在这种模式下,实际上,这个专门的项目公司就是我们说的SPV公司。因此,引入SPV主体会计核算概念后,我们认为,对于PPP项目应该这么处理:

1、PPP项目公司就应该按照一般的正常公司进行会计核算,确认固定资产、按规定确认PPP项目运营收入,成本费用和固定资产的折旧摊销,这个主体取得运营收入正常缴纳增值税,按照收入—成本费用—固定资产折旧摊销后计算应纳税所得额,并享受国家可能给予的基础社会项目企业所得税优惠政策(高速公路、污水处理、节能环保);

2、社会投资方或者社会投资方与PPP项目公司签订建造合同,就应该正常按照收入准则,确认建造合同收入。同时,社会投资方或其子公司,提供建筑劳务,正常按照增值税和企业所得税的规定确认建筑劳务收入缴纳增值税和企业所得税,本身他们提供建筑劳务的收入和其成本也是匹配的,有利润正常缴纳企业所得税;

3、如果社会投资方对于PPP项目是以股+债方式进行的,对于运营期间,社会投资方向PPP项目公司收取的利息收入,正常开利息发票缴纳增值税和企业所得税。PPP项目公司取得利息支出,在缴纳企业所得税时正常扣除;

4、我们不要混淆了,国际会计准则中所谓的无形资产模式还是金融资产模式,不是指这里的PPP项目公司,而是PPP的社会投资方。社会投资方以股+债的形式设立PPP项目公司进行PPP项目投资,这里我们不能按照形式把社会投资方的投资在会计上核算为长期股权投资+债权投资,而是要把社会投资方在PPP项目中整个(股+债)的投资打包成一起,看核算为无形资产还是金融资产。因为,社会投资方对于PPP项目投资穿透整个形式,他就是以股+债的模式进行的。所以,PPP项目看核算为无形资产还是金融资产,看的不是PPP项目公司(SPV主体),看的是社会投资方。所以,《企业会计准则解释第14号》说了:社会资本方不得将本解释规定的 PPP 项目资产确认为其固定资产。这话不错,但谁要确认固定资产呢,肯定是PPP项目公司(SPV主体要确认固定资产);

5、再进一步看《企业会计准则解释第14号》的规定:PPP 项目资产达到预定可使用状态后,社会资本方应当按照《企业会计准则第 14 号——收入》确认与运营服务相关的收入。这句话我个人认为就不恰当。实际上,在以股权方式无偿移交的PPP模式下,PPP项目的运营收入是确认在项目公司,而不是确认在PPP社会投资方。项目公司取得运营收入正常缴纳增值税,抵扣项目公司层面的进项税。在PPP项目公司(SPV主体)正常核算固定资产的情况下,我们就看到了PPP运营收入与成本费用、固定资产折旧在一个正常会计主体的匹配,自然我PPP运营中的企业所得税汇算难题就消失了;

6、进一步理解,为什么PPP项目社会投资方要以股+债的模式设立项目公司进行。这个和公募REITS一样,因为PPP项目公司有很大的固定资产投入,他前期运营由于固定资产折旧,会计核算的利润是负数,但是鉴于大额固定资产投入一开始就投了,项目运营收入扣除可变成本后的经营现金流是正数。所以,在项目公司模式下,社会投资方在PPP项目公司无会计利润的情况下无法以股息方式回收投资,而以债+利息的方式进行投资,则回收投资额的方式具有很大的灵活性;

7、在PPP项目会计准则实施解答中说:对于社会资本方将相关PPP项目资产的对价金额或确认的建造收入金额确认为无形资产的部分,在相关建造期间确认的合同资产应当在资产负债表“无形资产”项目中列报。如果是由子公司承接PPP项目提供建造服务,也要以纳入合并范围的企业的个别财务报表为基础,根据其他有关资料,抵销集团合并范围内公司相互之间发生的内部交易。我个人认为,这个会计处理规定并不合理。我们认为,无论是PPP社会投资方还是他的子公司,他承接了PPP项目的建造服务,发生了建造成本,这部分建造合同收入是匹配他对应发生的建造成本的,怎么能确认为无形资产(或金融资产)呢?这也是PPP项目企业所得税汇算产生混乱的原因。你把建造收入确认为无形资产,那他们提供建造收入对应的建造成本如何处理呢?我增值税,特别是企业所得税如何进行处理?在我企业所得税上,你既然提供完了建造服务,成本也全部发生了,我不管你是否拿到钱,你在企业所得税上肯定要确认建筑合同收入,扣除对应成本缴纳企业所得税啊。你这把收入确认无形资产、金融资产,这算咋回事?实际上,我们认为,PPP项目社会投资方确认为无形资产(金融资产),对应的是总体来看社会投资方对这个项目的实际投入(股+债)。而你提供建造合同,正常就应该确认建造合同收入(不管是你PPP社会投资方提供,还是子公司承揽提供),这一块根本不需要确认为无形资产(金融资产)。而且,在PPP社会投资方确认建造劳务的收入中,除非关联交易价格明显偏高,利润超过正常非关联交易建筑合同利润水平,那我们可以在会计报表中将过高的那部分利润,重分类为无形资产收入(或者金融资产对应的利息收入),否则正常的提供建筑劳务的利润就应该按照收入准则在会计表内正常确认。当然,即使会计上这种重分类,也不影响企业所得税将这部分利润全部在提供完建筑劳务当期缴纳企业所得税并全部按建筑劳务缴纳增值税。

在引入SPV主体会计核算原则后,我们探讨了国际会计准则中针对政府特许经营模式中的无形资产还是金融资产,他实际上是一个基于会计实质重于形式原则的合同现金流重述,使不同报表主体,相同或类似经营行为的会计成果具有可比性。但这种重述仅限于会计并表层面,引入SPV主体会计核算后,我们就更加清晰的反映了这个过程,且把我们税收上的很多困扰问题一次性解决了。

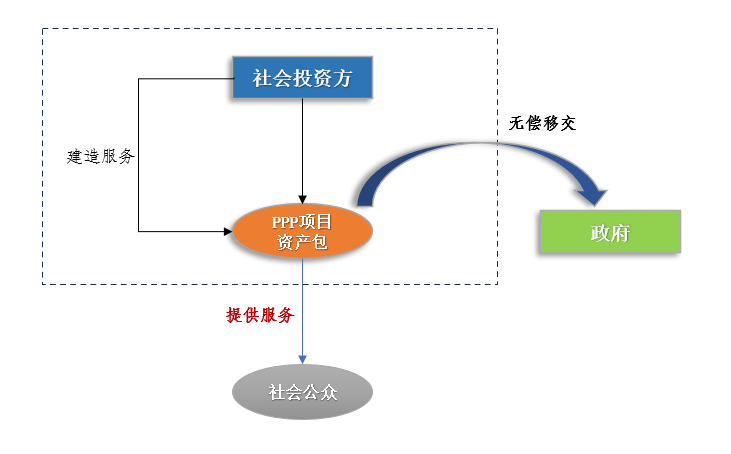

二、以资产方式无偿移交的PPP项目会计核算方法探讨

这种模式下的PPP项目,比如政府授权某社会投资方在一个区域建立充电桩,每一个充电桩比如运营10年后都无偿移交政府,移交后资产所有权、收入归政府。

这种PPP项目,他就是以一个一个独立资产无偿移交的方式进行。但是,他没有设立独立的项目公司做PPP项目运营,PPP项目资产就建设在社会投资方自己的名下。当然,建造服务可能是社会投资方自己建造,也可能是社会投资方的关联子公司承揽建造。

对于这种类型的项目,我们承认,“社会资本方不得将本解释规定的 PPP 项目资产确认为其固定资产”,那后面究竟是谁来核算这个固定资产呢?

所以,这里仍然存在一个SPV主体的会计核算问题。不同于以股权方式无偿移交,在上面一个情况下,PPP项目公司就是那个SPV会计核算主体。但是,在以资产方式无偿移交模式下,PPP项目资产在社会投资方名下,后期运营也是以社会投资方名义运营,但这部分资产后期是要无偿移交给政府的。因此,在这种模式下,我们一定要引入资管产品会计核算的思路去处理,即类似于信托公司,在会计核算上也区分自营财务核算与产品财务核算一样,在这种PPP模式下,社会投资方也要在会计核算上区分两个会计核算主体:

1、社会投资方自身的会计核算主体;

2、PPP项目资产作为一个独立的会计核算主体(类似信托公司对每个信托项目建立单独的会计核算主体一样)。

这样就清晰了啊,所谓的无形资产还是金融资产,是核算在社会投资方自己的会计核算主体内,PPP项目固定资产不核算。但是,PPP项目的固定资产,我应该建立一个单独的SPV主体去单独核算他,包括他的后期成本、费用、收入、增值税及附加。只是,鉴于他是建立在社会投资方名下的,类似资管产品增值税,这部分税金都必须以PPP社会投资方的名义缴纳。

但是,我们其实不太建议这种操作模式。因为,在这种操作模式下,特别是社会投资方自己建造PPP项目资产(不是子公司),如果按这种模式,就会出现类似资管产品中自己开票给自己的麻烦事情,在增值税上会产生很多问题。而且自建行为的建造收入的企业所得税确认也是一个麻烦事情。

所以,我们建议,对于以资产方式一个一个无偿移交独立资产给政府的PPP模式,还是调整为PPP社会投资方设立一个PPP项目公司,后期资产移交还是以这个独立的PPP项目公司将资产无偿移交给政府的模式进行,这样既好会计核算,税收上也好处理,也避免在建筑劳务中自己给自己开建筑业发票的问题,且企业所得税也很好处理匹配。(类似于假设后期,我们对于资管产品,每个产品给一个独立税号,独立交税,这样管理人和产品之间的交易就正常开票核算。)