2ЃЎФуЙЋЫОБЈИцЦкФкЯђЪЂЪРДяЭЖзЪгаЯоЙЋЫОЃЈвдЯТМђГЦЁАЪЂЪРДяЁБЃЉЙКТђЦфГжгаЕФЭўгювНСЦ30.15%ЙЩШЈЁЂвдЯжН№0.6вкдЊЖдЦфНјаадізЪЃЌГЄЩГЮФГЌЙмРэЦѓвЕЃЈгаЯоКЯЛяЃЉЃЈвдЯТМђГЦЁАГЄЩГЮФГЌЁБЃЉЁЂаТгрФЩЖІЙмРэзЩбЏКЯЛяЦѓвЕЃЈгаЯоКЯЛяЃЉЃЈвдЯТМђГЦЁАаТгрФЩЖІЁБЃЉНЋЦфГжгаБъЕФЙЋЫОЕФШЋВП45.23%ЙЩШЈЕФБэОіШЈВЛПЩГЗЯњЕиЮЏЭаИјФуЙЋЫОЁЃФуЙЋЫОгкБЈИцЦкФкНЋЭўгювНСЦФЩШыКЯВЂБЈБэЗЖЮЇЁЃЪЂЪРДяЁЂФўФГФГГаХЕЃЌЭўгювНСЦ2021ФъЖШЁЂ2022ФъЖШЁЂ2023ФъЖШОЩѓМЦЕФПлГ§ЗЧОГЃадЫ№вцЧАКѓЪыЕЭЕФЙщЪєгкФИЙЋЫОЫљгаепЕФОЛРћШѓЗжБ№ВЛЕЭгк11,712.43ЭђдЊЁЂ10,200ЭђдЊЁЂ12,300ЭђдЊЁЃЭўгювНСЦ2021ФъЪЕЯжЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓЃЈвдЯТМђГЦЁАОЛРћШѓЁБЃЉ1,745.08ЭђдЊЃЌПлЗЧКѓОЛРћШѓЮЊ692.76ЭђдЊЃЌдЖЕЭгкГаХЕвЕМЈЁЃЪЂЪРДяМАФўФГФГгІЗжБ№ВЙГЅФуЙЋЫОвЕМЈВЙГЅПю1.02вкдЊЁЂ1,932.57ЭђдЊЃЌЩѓМЦБЈИцЧПЕїЪТЯюЖЮТфЯдЪОЃЌМјгквЕМЈВЙГЅПюЕФЛиЪеШЁОігкГаХЕЗНЪЧЗёЧаЪЕТФааЃЌПюЯюЛиЪеНсЙћФПЧАОпгаВЛШЗЖЈадЃЌЙЋЫОЮДМЦЬсИУВПЗжвЕМЈВЙГЅПюЁЃЧыФуЙЋЫОЃКЃЈ2ЃЉФуЙЋЫОвђЪеЙКЭўгювНСЦаЮГЩЩЬгў7,711.95ЭђдЊЃЌБЈИцЦкФкШЋЖюМЦЬсЩЬгўМѕжЕ7,711.95ЭђдЊЁЃЧыНсКЯЩЬгўМѕжЕВтЪдЕФжївЊВЮЪ§ЁЂЙиМќМйЩшЕШЃЌЫЕУїФуЙЋЫОдкЪеЙКЕБФъМДШЋЖюМЦЬсЩЬгўМѕжЕзМБИЕФКЯРэадЁЂКЯЙцадЁЃЧыФъЩѓЛсМЦЪІКЫВщВЂЗЂБэУїШЗвтМћЁЃ

ЛиИДЃК

2021ФъЃЌЙЋЫОЦИЧыСЫжаСЊЙњаХЖдЭўгювНСЦЕФЩЬгўжДааСЫМѕжЕВтЪдЃЌВЂГіОпСЫзЪВњЦРЙРБЈИцЁЃЙЋЫОВЩгУдЄМЦЮДРДЯжН№СїСПЕФЯжжЕМЦЫуКЌгаЩЬгўЕФзЪВњзщЕФПЩЪеЛиН№ЖюЃЌВЂНЋКЌгаЩЬгўЕФзЪВњзщЕФеЫУцМлжЕгыЦфПЩЪеЛиН№ЖюНјааБШНЯЃЌвдШЗЖЈЪЧЗёашвЊМЦЬсМѕжЕЁЃ

дЄВтЦкФкзЪВњзщЕФдЄМЦЮДРДЯжН№СїСП=ЯЂЫАЧАРћШѓ+елОЩМАЬЏЯњ-зЪБОаджЇГі-гЊдЫзЪН№БфЖЏЁЃдЄЦкЮДРДЪеШыдіГЄТЪЁЂдЄЦкУЋРћТЪКЭЦкМфЗбгУТЪЪЧдЄМЦЮДРДЯжН№СїСПЕФЙиМќВЮЪ§ЁЃ

ЃЈвЛЃЉгЏРћдЄВтЦкЮЊ2022Фъ-2026Фъ

ЙЋЫОЙмРэВуНсКЯЭўгювНСЦЕФЪЕМЪЩњВњОгЊЧщПіЃЌдЄМЦгЏРћдЄВтЦкЮЊ5ФъЃЈзд2022ФъжС2026ФъЃЉЃЌгРајЦкВЛПМТЧЪеШыдіГЄТЪЁЃ

ЃЈЖўЃЉЮДРДЪеШыдіГЄТЪШЁжЕвРОнМАКЯРэад

ЭўгювНСЦдкдЄВтЦкФкЕФЪеШыдіГЄТЪЧщПіШчЯТЃК

БОДЮЦРЙРдЄВтЦкФкЕФжївЊМйЩшАќРЈЃК2022ФъГжајЪмЕНзюаТЁАДјСПВЩЙКЁБеўВпЕФгАЯьЃЌдЄВтЪзФъ2022ФъЯњЪлЪеШыНЕЕЭЪЧВЮПМЃКЂйЙњМввбОЙЋВМЕФзюаТДјСПВЩЙКеўВпМАЗНАИжаХћТЖЕФЦНОљНЕМлЗљЖШЁЂЂкЭўгювНСЦ2022ФъЕквЛМОЖШЪЕМЪЯњЪлЧщПіЁЃЭўгювНСЦЙмРэВудЄМЦ2022ФъЫцзХЁАДјСПВЩЙКЁБЕФеўВпШЋУцТфЕиЃЌ2022ФъЙЋЫОЯњЪлЪеШыЛсГжајЯТНЕЁЃ

2023Фъ-2026ФъЪеШыдіГЄТЪж№ФъдіМгЪЧПМТЧЕНЮДРДФЩШыДјСПВЩЙКЗЖЮЇЕФЦЗХЦЯњЪлЪ§СПНЋЛсДѓЗљдіМгЃЌвђДЫЭўгювНСЦдЄМЦдкдгаПЭЛЇашЧѓСПЕФЛљДЁЩЯПЩвдШЁЕУИќЖрЕФЙЉЛѕЛњЛсЁЃИљОнЭўИпЙЧПЦЕФЙЋПЊХћТЖаХЯЂЃЌЦфАВЛеЪЁжаБъЕФМЙжљРрВњЦЗЁЂНЫеЪЁжаБъЕФДДЩЫРрВњЦЗдкжаБъКѓдТОљЯњСПЗжБ№ЬсИп15.62%ЁЂ30.49%ЁЃИљОнДКСЂвНСЦЕФЙЋПЊХћТЖаХЯЂЃЌЦфАВЛеЪЁжаБъЕФїХЙиНкВњЦЗЁЂНЫеЪЁжаБъЕФЯЅЙиНкВњЦЗдкжаБъКѓдТОљЯњСПЗжБ№ЬсИп260.10%ЁЂ238.28%ЁЃ

гыДЫЭЌЪБЃЌИљОнжаЩЬВњвЕбаОПдКдЄВтЃЌ2021-2025ФъжаЙњвНСЦЦїаЕЪаГЁЙцФЃгЩ8336вкдЊдіжС12485вкдЊЃЌФъОљИДКЯдіГЄТЪЮЊ10.6%ЃЌПМТЧЕНЮДРДЙњВњЬцДњМгПьвдМАвНСЦЫЎЦНКЭвНБЃЕФШЋУцНгШыЕШвђЫигАЯьЃЌЮвЙњЙЧПЦвНСЦЪаГЁШдШЛДІгкИпЫйЗЂеЙНзЖЮЁЃНсКЯаавЕдЄВтЧщПіЃЌЙЋЫОдЄМЦЭўгювНСЦзд2023-2026ФъЯњЪлЪеШыдіЗљдк2.8%-11.6%жЎМфЃЌгыаавЕдіГЄЫЎЦНБЃГжвЛжТЁЃ

ЃЈШ§ЃЉЮДРДУЋРћТЪШЁжЕвРОнгыМАКЯРэад

ЭўгювНСЦдкдЄВтЦкФкЕФЮДРДУЋРћТЪЧщПіШчЯТЃК

ДјСПВЩЙКеўВпЪЕЪЉвдКѓЃЌЭўгювНСЦЕФХфЫЭМлИёЛсДѓЗљЯТНЕЃЌЕЋЪЧПМТЧЕНЦфГаЕЃЕФВжДЂЁЂХфЫЭЁЂИњЬЈЕШЮДЗЂЩњжиДѓБфЛЏЃЌЙЪЦфУЋРћТЪВЛЛсЗЂЩњжиДѓБфЛЏЁЃЖјдкЪЕМЪОгЊжаЃЌДјСПВЩЙККѓЭўгювНСЦЕФУЋРћТЪТдгаЩЯЩ§ЃЌГігкНїЩїадПМТЧЃЌдЄВтЦкУЋРћТЪВЮПМРњЪЗЦкМфЁЃ

ЃЈЫФЃЉЦкМфЗбгУТЪЧщПіМАКЯРэад

ЭўгювНСЦдкдЄВтЦкФкЕФЦкМфЗбгУТЪЧщПіШчЯТЃК

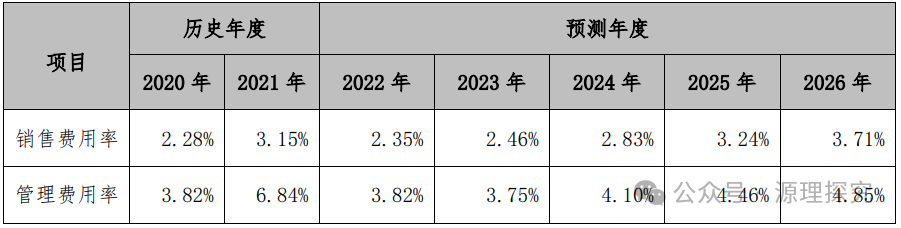

ЯњЪлЗбгУТЪдЄВтЦкдк2.35%-3.71%жЎМфЃЌгыРњЪЗЦкЫЎЦНБЃГжвЛжТЁЃ

ЙмРэЗбгУТЪ2021ФъИпгкЭљФъЫЎЦНжївЊЪЧгЩгк2021ФъЪмДјСПВЩЙКеўВпгАЯьЃЌЭўгювНСЦ2021ФъЯњЪлЪеШыНЕЕЭЃЌЖјЙмРэЗбгУжаЕФЙЄзЪЁЂзтН№ЁЂЕШЗбгУВЂЮДНЕЕЭЃЌвђДЫЕМжТЙмРэЗбгУТЪдіМгЁЃдЄВтЦкЙЋЫООіЖЈЕїећЯњЪлВпТдвдМАЙмРэВпТдЃЌдкЫѕМѕОЯњФЃЪНЕФЛљДЁЩЯОЋМђКЭЕїећЙЋЫОЕФШЫдББржЦКЭНсЙЙЃЌвђДЫ2022ФъПЊЪМЙмРэЗбгУТЪЯТНЕЕНРњЪЗЦке§ГЃЫЎЦНЁЃ

злЩЯЫљЪіЃЌЙЋЫОЙмРэВуШЯЮЊБОДЮЩЬгўМѕжЕВтЪджаЕФдЄЦкЮДРДЪеШыдіГЄТЪЁЂдЄЦкУЋРћТЪЕШЙиМќВЮЪ§КЯРэЁЃдкЙЋЫОЙмРэВуХњзМЕФАќКЌЩЬгўЕФЯрЙизЪВњзщЮДРДОгЊЙцЛЎМАзЪВњЪЙгУЃЈДІжУЃЉЗНАИТфЪЕЕФЧАЬсЯТЃЌЙЋЫОШЯЖЈЕФКЯВЂЭўгювНСЦаЮГЩЕФАќКЌЩЬгўЕФЯрЙизЪВњзщдкЦРЙРЛљзМШеЕФПЩЪеЛиН№ЖюЮЊ2,173.87ЭђдЊЁЃОЙмРэВуГфЗжПМТЧФПЧАзюаТЕФДјСПВЩЙКеўВпЖдЦѓвЕДјРДЕФгАЯьЃЌБОДЮЖдЩЬгўНјааЭъШЋМЦЬсОпгаКЯРэадЁЃ