发布时间:2025-05-16 来源:办税不求人

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

其实对于固定资产一次性扣除的申报也不难,就是先调减后调增的一个操作而已。

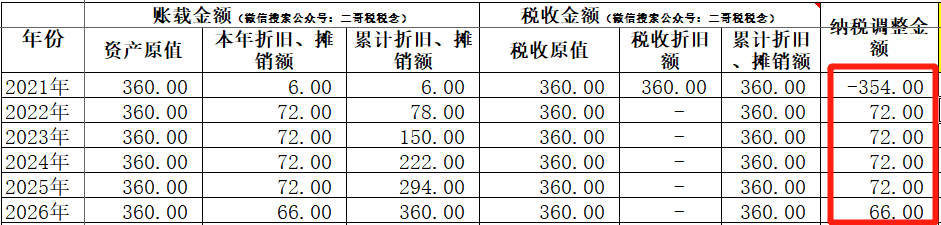

那么从2021年汇算开始,直到2026年汇算,这五年期间就是一个先调减后调增的过程。

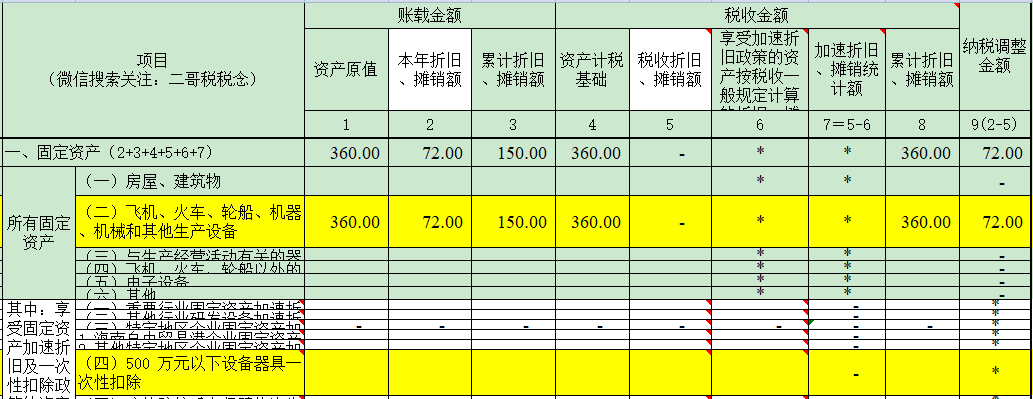

具体怎么填申报表,其实有了上面这个明细表就非常简单了。

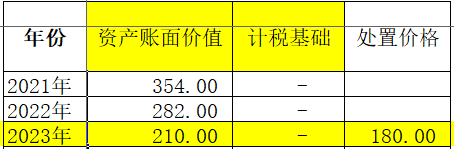

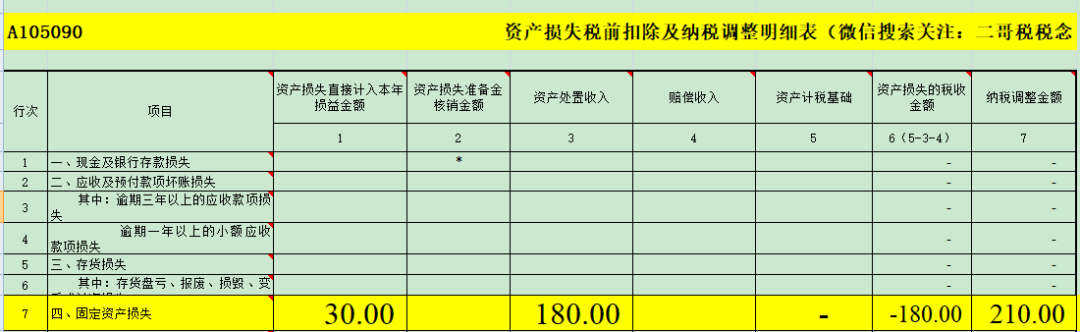

2023年12月,二哥税税念公司把固定资产处置变卖了,取得收入180万,不考虑增值税。

1、处置当年,固定资产正常在折旧,我们还是需要继续调整当年的折旧数。

那么截止到固定资产处置当年,该项固定资产累计纳税调整数是多少呢?

累计纳税调减了210万,现在资产被处置了,以前纳税调减的自然要一次性调增回来。

因为会计折旧和税务折旧的差异,资产的账面价值和资产的计税基础都是不同的。

在2023年资产处置的时候,资产的账面价值=210万,而资产的计税基础为0(因为一次性折旧完了)。

所以卖了180万,在会计上我们会确认210-180的损失,也就是30万。

而在税务上,我们反而是180-0=180的收益,所以按照税务口径,我们需要调增处置收益210万。其实这个就刚好是前期因为折旧调整引起的差异。

所以通过调整按会计核算的资产处置损益和按税法规定计算的资产处置损益的税会差,就是把前期因折旧产生的差异调整回去了。

所以,固定资产的一次性扣除后又发生中途处置,其实就是这样调整就行了。

其实这里税收是收益,很多人说不用子啊5090表填写,那么如果不用填写,那就在5000表把这个差异210调增回来。