ЙигкЮвУЧ

ЗўЮёЗЖЮЇ

ЛњЙЙЩшжУ

ЭХЖгНщЩм

ГЯЦИгЂВХ

СЊЯЕЮвУЧ

ЕЧТМ

зЂВс

ЪзвГ

ВЦЫАзЪбЖ

ВЦЫАЗЈЙц

еўВпНтЖС

ЫАЪеГяЛЎ

ЪЕЮёбаОП

ЫАЪеД№вЩ

ЫАЮёЗчПи

ВЦЫАзЈЬт

ВЦЫАзЩбЏ

ЬьИГЫАбЖ

ЪЕЮёбаОП

ЫАЪееїЪеЙмРэ

ЛљН№ЁЂЗб

НЫеЙњЫА

НЫеЕиЫА

діжЕЫА

ЯћЗбЫА

гЊвЕЫА

зЪдДЫА

ГЕСОЙКжУЫА

ЙиЫА

ЦѓвЕЫљЕУЫА

ИіШЫЫљЕУЫА

ЭСЕидіжЕЫА

гЁЛЈЫА

ЗПВњЫА

ГЕДЌЫА

ЦѕЫА

ГЧеђЭСЕиЪЙгУЫА

ИћЕиеМгУЫА

ГЧНЈЫАгыНЬг§ИНМг

НјГіПкЫАЪе

ЭтзЪЦѓвЕЫАЪе

ЫАЪеЬѕдМ

ЛЗОГБЃЛЄЫА

ВЦЮёгыЛсМЦ

зЂВсЛсМЦЪІ

зЪВњЦРЙРЪІ

ЫАЗЈНЈЩш

ЙњМЪЫАЪе

ФкВППижЦ

ЦЦВњЗЈ

ЛљН№ЁЂЗб

ЙиЫАМАКЃЙиДњеїдіжЕЫА

злКЯ

ЦѓвЕЫљЕУЫА

ЮЛжУЃК

ЭјеОЪзвГ

>

ЪЕЮёбаОП

>

ЦѓвЕЫљЕУЫА

1bb2n1grzxws6,18py07nhxibm,h1r7i70nvd5p

ВюТУЗбНђЬљЃЌетбљВйзїЃЌВЛНЛИіЫАЃЌПЩЫАЧАПлГ§

ЗЂВМЪБМфЃК2025-05-28

РДдДЃКЖўИчЫАЫАФю

Утд№ЩъУїЃК

БОеОздБрФкШнАцШЈЫљгаЃЌВЛЕУзЊдиЃЛВПЗжФкШнзЊдиздБЈПЏЛђЭјТчЃЌзЊдиФкШнОљзЂУїРДдДКЭзїепЃЌШчЖдзЊдиЁЂЪ№УћЕШгавьвщЕФЯрЙиЗНЧыЭЈжЊЮвУЧЃЈtfcj@tfcjtax.com,051086859269ЃЉЃЌЮвУЧНЋМАЪБДІРэЃЁБОЭјеОЕЧдиЕФВЦЫАЗЈЙцеўВпЧывдЙйЗНЗЂВМЕФЮЊзМЃЛБОЭјеОФкШнНіЙЉбЇЯАВЮПМжЎФПЕФЃЌЫљгаЮФеТФкШнгыЙлЕуВЂВЛДњБэБОеОЙлЕуЁЂСЂГЁЃЌЮвУЧВЛЖдЦфзМШЗадЁЂКЯЙцадИКд№ЃЁШчгУгкЪЕЮёВйзїЕШЕШЦфЫћШЮКЮФПЕФЃЌЫљВњЩњЕФЗЈТЩЗчЯегыЗЈТЩд№ШЮгыБОеОЮоЙиЃЁ

01#

ЮвУЧвЛАуГіВюЛсЗЂЩњФЧаЉЗбгУФиЃП

НЛЭЈЁЂзЁЫоЁЂОЭВЭЪЧВюТУЗбзюжївЊЕФЙЙГЩЃЌдБЙЄвђЙЋГіВюЃЌЗбгУЕБШЛвВЪЧвђЙЋЗЂЩњЃЌКЭЦѓвЕЩњВњОгЊЯрЙиЃЌдБЙЄЦОНшЯргІЙЋЫОЬЇЭЗЕФЗЂЦБдкЙЋЫОЕФБъзМФкОнЪЕБЈЯњМДПЩЁЃ

дкетИіЙ§ГЬжадБЙЄЪЧУЛгаЫљЕУЕФЃЌ

ЫљгаШЁЕУЕФБЈЯњПюЯюЖМЪЧЪЕМЪвђЙЋЗЂЩњЕФЗбгУЕФВЙГЅЃЌЪЧЗбгУЕФаджЪЁЃ

зјЗЩЛњгУЗЩЛњЗЂЦББЈЯњ

зјЛ№ГЕгУЛ№ГЕЦБ

зЁЫоФиЃЌгазЁЫоЗЂЦБ

ОЭВЭЃЌЪаФкНЛЭЈФигаВЭвћЦБЁЂГізтГЕЗЂЦБЕШ

АДЩЯУцЕФУшЪіЃЌМШШЛЫљгаЗбгУЖМЪЧОнЪЕБЈЯњСЫЁЃ

ЛЙгаЪВУДЗбгУФиЃПдйЖюЭтИјВЙжњВЛОЭЪЧдБЙЄЫљЕУСЫТ№ЃП

ФЧУДВюТУЗбНђЬљгжЪЧдѕУДРДЕФФиЃП

ЖўИчСЫНтЕНАќРЈжабыКЭЙњМвЛњЙиВюТУЗбЙмРэАьЗЈвдМАКмЖрЦѓвЕЬсЕНЕФВюТУЗбНђЬљ

ЦфЪЕжЪОЭЪЧвЛжжВПЗжЗбгУЕФАќИЩЪЙгУ

ЁЃ

ЪВУДИівтЫМЃЌФуЯёЗЩЛњЦБЁЂЛ№ГЕЦБЁЂзЁЫоЦБетаЉЖМКУИуЃЌвВКмМЏжаЃЌСПВЛДѓЃЌЕЋЪЧЯёГіВювЛШеШ§ВЭЁЂДђГЕЕШЪаФкНЛЭЈЗбЃЌетаЉЗбгУН№ЖюВЛДѓЃЌЗЂЦБСуЩЂЃЌЩѕжСЮоЗЈШЁЕУЗЂЦБЃЌВЛНіБЈЯњШЫТщЗГЃЌЦѓвЕВЦЮёЩѓКЫвВТщЗГЃЌ

ЫљвдЦѓвЕдкЦфВюТУЗбжЦЖШРяУцОЭЙцЖЈАќИЩЪЙгУетаЉЗбгУЁЃ

БШШчЛяЪГЗбУПЬьБъзМ100ЃЌЪаФкНЛЭЈЗбУПЬь50ЃЌРрЫЦетжжЃЌЕБШЛУПИіЦѓвЕЕФБъзМЪЧВЛЭЌЕФЁЃ

ШЛКѓАДееГіВюЬьЪ§жБНгЫуГіН№ЖюЃЌдкБЈЯњВюТУЗбЪБКђвЛВЂОЭжЇИЖИјдБЙЄЃЌетВПЗжАќИЩЪЙгУЃЈЪЕМЪвВВЛашвЊЖюЭтЬсЙЉЯргІЕФЗЂЦБЃЌЬсЙЉЗЂЦББЈЯњФЧВЛОЭЪЧЪЕБЈЪЕЯњСЫТ№ЃПЛЙНаЩЖВюТУЗбНђЬљЃЉЁЃ

КмЖрШЫАбетжжВЛгУЗЂЦБжБНгдкБЈЯњВюТУЗбЪБКђИјгшЕФВПЗжОЭжБНг

ГЦЮЊВюТУЗбНђЬљЁЃ

ЕЋЪЧБОжЪФиЃП

ЫфШЛДјСЫНђЬљСНИізжЃЌЕЋЪЧЪЕМЪЩЯЫќОЭЪЧЦѓвЕЖдГіВюЯрЙиЗЂЩњЗбгУЕФВЙГЅЃЌФуВЛГіВюздШЛОЭУЛгаетВПЗжВЙГЅЃЌЦфЪЕвВЪЧЗбгУЕФаджЪЃЌВЂЗЧЙЄзЪаджЪЕФНђЬљЃЌИќВЛЪЧИЃРћЕФаджЪЁЃ

ЫљвдКмЯдШЛЃЌЖдгкетжжаджЪЕФНђЬљЃЌЛсМЦКЫЫуЪЧВЛФмМЦШыЙЄзЪЃЌвВВЛИУМЦШыИЃРћЗбЁЃ

дѕУДМЧеЫФиЃП

жБНгдкБЈЯњЪБКђКЯВЂЦфЫћЛњЦБЕШВюТУЗбвЛВЂМЦШыВюТУЗбПЦФПМДПЩЁЃ

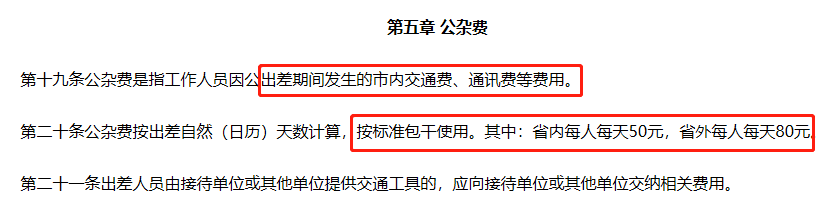

БШШчЃЌЖўИчЫАЫАФюЙЋЫОЕФВюТУЗбжЦЖШЙцЖЈЃЌЙЋЫОЦеЭЈдБЙЄГіВюУПЬьЛяЪГЗбВЙжњ70дЊЃЌЪаФкНЛЭЈЗбВЙжњ50дЊЃЌКЯМЦ120дЊЃЌЙЋЫОВЛдйЕЅЖРБЈЯњВЭЗбКЭЪаФкНЛЭЈЗбЁЃ

ЙмРэШЫдБаЁеХГіВю2ЬьЃЌЛњЦБ1000дЊЃЌзЁЫоЗбЗЂЦБ300дЊЃЌвдЗЂЦБЪЕБЈЪЕЯњЃЌВюТУЗбНђЬљЫу2ЬьЃЌвЛЬь120ЁЃ

зюКѓаЁеХБЈЯњЗбгУ1000+300+120*2=1540дЊЁЃ

ВЛПМТЧПЩЕжПлдіжЕЫАЃЌжБНгМЧеЫЃК

НшЃКЙмРэЗбгУ-ВюТУЗб 1540

ДћЃКвјааДцПю 1540

ЃЈзЂЃКЮЊСЫЗНБуЃЌднВЛПМТЧЛњЦБЕФНјЯюЫАЕжПлЃЉ

ОЭетбљОЭokСЫЁЃ

02#

ПДЕНетРяЦфЪЕЮвУЧвВОЭРэНтЕНСЫЃЌЮЊЪВУДдкИіШЫЫљЕУЫАЙцЖЈРяУцЮЊЪВУДвЊгавЛИіВюТУЗбНђЬљУтеїИіШЫЫљЕУЫАЁЃ

вђЮЊЃЌШчЙћАДееЩЯУцЖдВюТУЗбНђЬљЕФаджЪЗжЮі

ВюТУЗбНђЬљЪЧвЛжжЦѓвЕЖдГіВюШЫдБВПЗжАќИЩЗбгУЕФЖдЕШВЙГЅЃЌВЛЙЙГЩИіШЫЫљЕУЃЌвВОЭЪЧВЛЪєгкФЩЫАШЫЙЄзЪаНН№ЫљЕУЕФЪеШыЃЌздШЛвВВЛеїИіЫАЁЃ

етбљДІРэЃЌВюТУЗбНђЬљПЩвдМЦШыВюТУЗбШЋЖюЫАЧАПлГ§ЃЌЭЌЪБФиВюТУЗбНђЬљВЛвЊЗЂЦБЃЈвЊЗЂЦБЮвОЭЪЧЪЕБЈЪЕЯњСЫЃЌЛЙНаЩЖВюТУЗбВЙЬљФиЃПЃЉЃЌЖјЧвЛЙУтеїИіШЫЫљЕУЫАЁЃ

ФЧУДЪЕМљжаЃЌЕБШЛКмЖрЦѓвЕПЩФмЛсЖЏЭсФдНюСЫ

1ЁЂЮвАбВюТУЗбНђЬљБъзМИуЕФКмИпЃЌБШШчвЛЬьВЙжњ1000ЃЌШЛКѓИцЫпдБЙЄЃЌЙЄзЪЩйЗЂЕуЃЌЮвдкВюТУЗбИјФуВЙЃЌетбљЪЁИіЫАЁЂЪЁЩчБЃЛљЪ§ЁЃ

2ЁЂШУдБЙЄАбЕНДІТУгЮГіааЕФЗЂЦБвВПЊГЩЙЋЫОЬЇЭЗЃЌЮБзАГЩВюТУЗбФУРДБЈЯњЕжЙЄзЪЃЌЭЌЪБЛЙХЊИіИпБъзМЕФНђЬљЗЂЃЌЪЁИіЫАЃЌЪЁЩчБЃЛљЪ§ЁЃ

3ЁЂЛЙгааЉЙЋЫОЃЌПДЕНЮФМўВюТУЗбНђЬљУтИіЫАЃЌЮЊСЫЪЁИіЫАЃЌУПИідТОЭИјУПИідБЙЄЖМЗЂвЛБЪВюТУЗбНђЬљЃЌЪЕжЪЩЯИљБОвВУЛЪЕМЪГіВюЁЃ

КмздШЛЃЌЩЯЪіЕФВйзїЖМЪЧгаЮЪЬтЕФЁЃ

ЫАЮёОждкЖдВюТУЗбНђЬљ

МьВщЪБКђЦфЪЕвВОЭЪЧжиЕуПДВюТУЗбВЙЬљЕФЪЕжЪаджЪЃЈЕНЕзЪЧЗбгУаджЪЛЙЪЧвдВюТУУћвхЗЂЗХЕФЙЄзЪаджЪЃПЃЉЃЌБъзМЕФКЯРэадЁЃ

ЖдгкУЛгажЦЖШЫцвтЗЂЗХЃЌЫцвтВЙЬљЕФЧщПіОЭПЩФмХаЖЈЮЊБфЯрЗЂЗХВЙЬљЃЌЖјЗЧЖдЦѓвЕЪЕМЪЗЂЩњЗбгУЕФАќИЩВЙГЅЁЃ

ЖдгкБъзМВЛЗћКЯЦѓвЕКЭЕБЕиЭЌаавЕЕФЪЕМЪЧщПіЃЌЙ§гкЦЋИпЕФЧщПіЃЌвВПЩФмБЛШЯЖЈЮЊБфЯрЕФЗЂЗХИЃРћЁЃ

ЖдгкЗЂЗХгаУЛгаЪЕМЪЕФГіВюааЮЊзіжЇГХИќПЩФмБЛШЯЖЈЮЊИјдБЙЄБфЯрЗЂЗХВЙЬљЁЃ

ЖдгквбОШЋЖюЪЕБЈЪЕЯњЕФЧщПіЯТЃЌЖюЭтЛЙИјгшВЙЬљвВДцдкФЩЫАЗчЯеЁЃ

ЩЯЪіетаЉЧщПіЃЌЭЈЭЈгаВЙНЛИіЫАЕФЗчЯеЃЌЩѕжСвЛаЉащМйЗбгУЃЌВЛЪєгкЙЋЫОКЯРэЕФжЇГіЛЙга

ЦѓвЕЫљЕУЫАПлГ§

ЕФЗчЯеЁЃ

03#

ЖдгкЦѓвЕРДЫЕЃЌШчКЮдкШеГЃЙЄзїжаЙцБмВюТУЗбНђЬљЕФЯрЙиЗчЯеФиЃП

ЦфЪЕХЊЖЎСЫВюТУЗбНђЬљЕФЪЕжЪЃЌЮвУЧздШЛДгФФаЉНЧЖШРДЙцБмЗчЯеЁЃ

1ЁЂжЦЖЈЯргІЕФВюТУЗбжЦЖШ

УЛгаЙцОиВЛГЩЗНдВЃЌЙЋЫОЖдгкВюТУЗбНђЬљЪЧШчКЮМЦЫуЃЌЪВУДБъзМЖМгІИУвджЦЖШЗНЪНУїШЗЯТРДЃЌЪЕМЪЗЂЗХбЯИёАДжЦЖШжДааЃЌетбљВХгаЫЕЗўСІЃЌВХгаРэгаОнЁЃ

жСгкетИіЕФБъзМЪЧЖрЩйЃЌЫАЮёЛњЙиВЂУДгаУїШЗЙцЖЈЃЌЦѓвЕЕЅЮЛЕФВюТУЗбНђЬљЁЂЮчВЭВЙжњБъзМЪЧЦѓвЕЕФФкПиааЮЊЃЌУЛгаУїЮФЙцЖЈЃЌвЛАуЪЧгЩЦѓвЕФкВПжЦЖЈЃЌИљОнВЛЭЌИкЮЛЁЂжАЮёЕШвђЫиЖјВювьЁЃЦѓвЕгІзЂвтЭъЩЦЯрЙиВЦЮёБЈЯњЪжајЃЌСєДцКУЯрЙиГіВюЩѓХњЕЅЁЂЛњЦБЁЂГЕЦБЁЂВЭвћЗЂЦБЕШЦОжЄЁЃ

КЯРэадКмживЊЃЌВЮПМЕФвђЫижївЊгаЕиЧјЕФОМУЗЂЩњЫЎЦНЁЂЙЋЫОздМКЕФаджЪКЭгЏРћЫЎЦНЕШЃЌЪВУДНаВЛКЯРэЃЌФуГіВюЕНвЛИіШ§ЯпаЁГЧЪаЃЌБОРДЕБЕиЯћЗбЫЎЦНвЛЬьГд50ОЭВюВЛЖрСЫЃЌФуИјВЙжњ500ЃЌетОЭУїЯдВЛКЯРэСЫЁЃ

2ЁЂЗЂЗХБиаывдЪЕМЪГіВюааЮЊзїЮЊвРОн

АДЩЯУцЗжЮіЃЌВюТУЗбНђЬљЪЧвђЪТЖјЗЂЩњЕФНђЬљЃЌВЛЪЧЮожаЩњгаЕФЃЌЮвУЧУПвЛБЪНђЬљЕФЗЂЗХЖМгІИУвдЪЕМЪЗЂЩњГіВюааЮЊзівРОнЁЃ

ФЧУДетИіГіВюааЮЊвЊецЪЕЃЌ

гаЯргІЕФЦфЫћЦБОнжЄУїЃЌБШШчЗЩЛњЦБЁЂЛ№ГЕЦБЁЂзЁЫоЗЂЦБЕШжЄОнЃЌжЄОнГіВюааЮЊЕФецЪЕЁЃ

ФЧУДдкетаЉЕФвРОнЭъЩЦЯТЃЌЦѓвЕАДееБЈЯњжЦЖШМЦЫуЗЂЗХВюТУЗбНђЬљЃЌЯргІЕФЫАЮёЗчЯеОЭПижЦзЁСЫЁЃ

ЫАЮёОждкЪЕМЪМьВщЪБКђЃЌПДжЦЖШЃЌПДЦОжЄЃЌПДЦБОнЃЌФуЙЋЫОБъзМКЯРэЃЌЦБОнецЪЕЃЌСїГЬЙцЗЖЃЌХХГ§БфЯрЗЂЗХИЃРћЕФПЩФмадЃЌХХГ§ащМйЗбгУЕФПЩФмадЃЌ

ЖдгкетБЪНђЬљЕФШЯПЩздШЛОЭУЛЮЪЬтСЫЁЃ

ЕБШЛЃЌШчЙћФуЙЋЫОеЫЩЯСаСЫвЛЖбВюТУЗбНђЬљЕФжЇГіЃЌЪЕжЪЩЯФиЃЌОЭЪЧжБНгЗЂИјдБЙЄЕФВЙЬљЃЌвВУЛгаецЪЕГіВюааЮЊЃЌШЫШЫЖМгаЃЌН№ЖювВећЦыЛЎвЛЕФЃЌФЧФуетИіЪЕжЪВЛОЭЪЧЙЄзЪаНН№ЛђепИЃРћаджЪСЫТяЁЃ

етжжФудйАДЧАУцЮвУЧАДЗбгУаджЪРДДІРэЃЌЫАЪеЗчЯеОЭДѓСЫЁЃ

3ЁЂСЫНтвЛЯТЕБЕиЫАЮёЕФЖдетПщЕФЬиЪтеїЙмЃЌзіЕНЬсЧАдЄЗРЗчЯеЁЃ

ОнЖўИчСЫНтЃЌгааЉЕиЗНЫАЮёОжЕФЙмРэЪЧШчЙћ

ФувбООЭВЭЗбЁЂНЛЭЈЗбЪЕБЈЪЕЯњСЫЃЌдйЕЅЖРИјвЛИіВЙЬљБъзМЃЌетВПЗжЫАЮёОжЪЧЛсеїИіЫАЕФЁЃ

ЛЙгавЛаЉЕиЗНЫАЮёОжПкОЖБиаыШУФЩЫАШЫОЭВЙЬљВПЗжЬсЙЉЯргІЕФЗЂЦБВХВЛеїИіЫАЃЈЫфШЛЖўИчЖдетИіПкОЖЪЧВЛдоЭЌЕФЃЌЖМгаЗЂЦБЃЌЮвОЭНаЪЕБЈЪЕЯњЃЌЛЙНаЩЖВюТУЗбНђЬљФиЃЉЃЌЕЋЪЧШЗЪЕгаЫАЮёОжЪЧетбљЕФЃЌШчЙћгаетжжЧщПіЃЌЬсЧАСЫНтЃЌЬсЧАЙЕЭЈЃЌШЛКѓЧЁЕБАВХХЁЃ

ЛЙгааЉЕиЗНЖдВЙЬљвВгаЯоЖюЙцЗЖЃЌБШШчГЌЙ§ЖрЩйОЭвЊНЛИіЫАЁЃетПщвВашвЊСЫНтвЛЯТЁЃ

ЕБШЛЃЌетаЉЦфЪЕЖМЪЧИїЕиЫАЮёОждкеїЙмЕФвЛаЉЬиЪтЪжЖЮКЭПкОЖЖјвбЃЌБЯОЙЛЙЪЧКмЖрЦѓвЕетПщЙмРэЗЧГЃЛьТвЃЌЫАЮёОжВЩШЁвЛЖЈЕФбЯИёЙмПиДыЪЉгаРћгкаЮГЩвЛЖЈБъзМЃЌЖТШћетаЉТвЯѓЃЈБШШчЯоЖЈвЛИіВЙжњБъзМЃЌУтЕУШЅдйШЅвЛвЛКЫЪЕУПИіЦѓвЕВЛЭЌЕФБъзМЮЪЬтЃЉЁЃ

ШчЙћФуУЧЕБЕиУЛгаетаЉЙцЖЈвЊЧѓЃЌАДФуПЩвдВЮПМЖўИчЮФеТЖдВюТУЗбНђЬљЕФЗжЮіЃЌНсКЯФуЦѓвЕЪЕМЪЧщПіДІРэзіОЭааСЫЁЃ

ЯрЙиЮФеТ

ВщПДИќЖр>>

ЁОДђгЁЁП

ЁОЙиБеЁП

АцШЈЫљгаЃКЬьИГГЄНЃЈЮоЮ§ЃЉЫАЮёЪІЪТЮёЫљ

ЕижЗЃКНЫеЪЁНвѕЪаГЄНТЗ169КХЛуИЛЙуГЁ22ТЅ

ЕчЛАЃК0510-86855000 гЪЯфЃКtfcj@tfcjtax.com

ЫеICPБИ05004909 ЫеB2-20040047