注意!单一窗口货物申报系统新增EXW出口报关单填制提示

根据海关总署业务部门要求,对货物申报系统进行更新,更新内容如下:

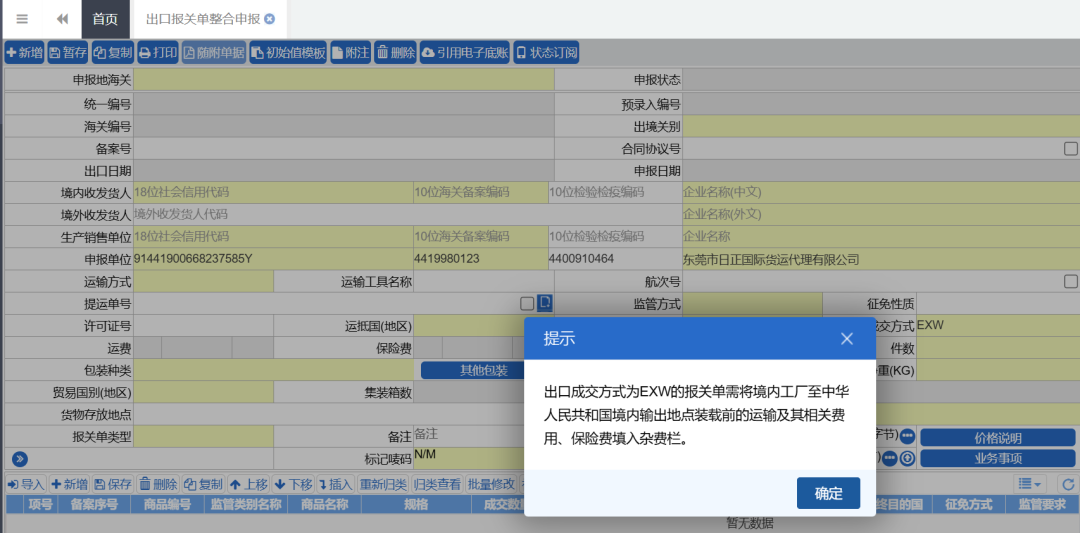

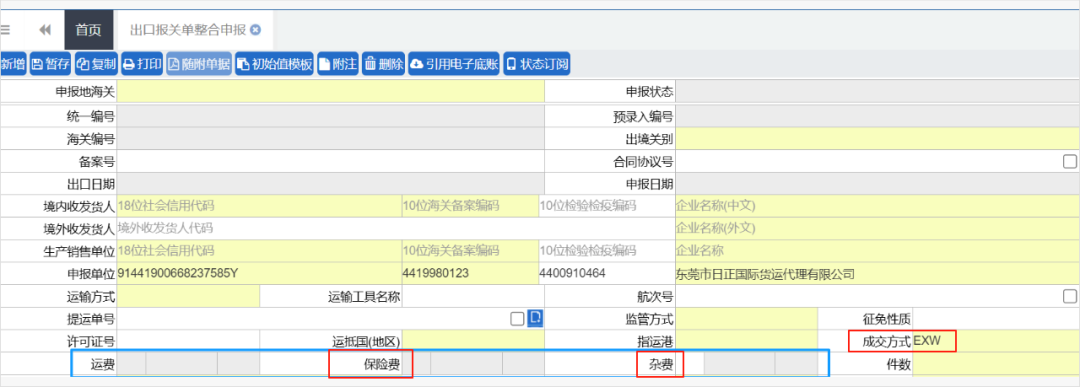

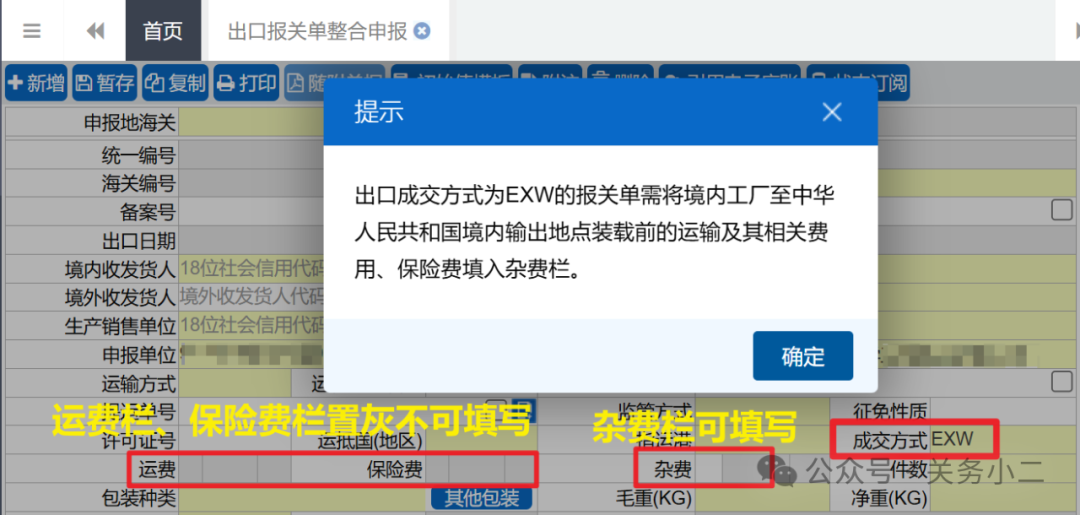

1、出口报关单,成交方式为7-EXW时,运费和保费栏目置灰,并增加提示“出口成交方式为EXW的报关单需将境内工厂至中华人民共和国境内输出地点装载前的运输及其相关费用、保险费填入杂费栏”。

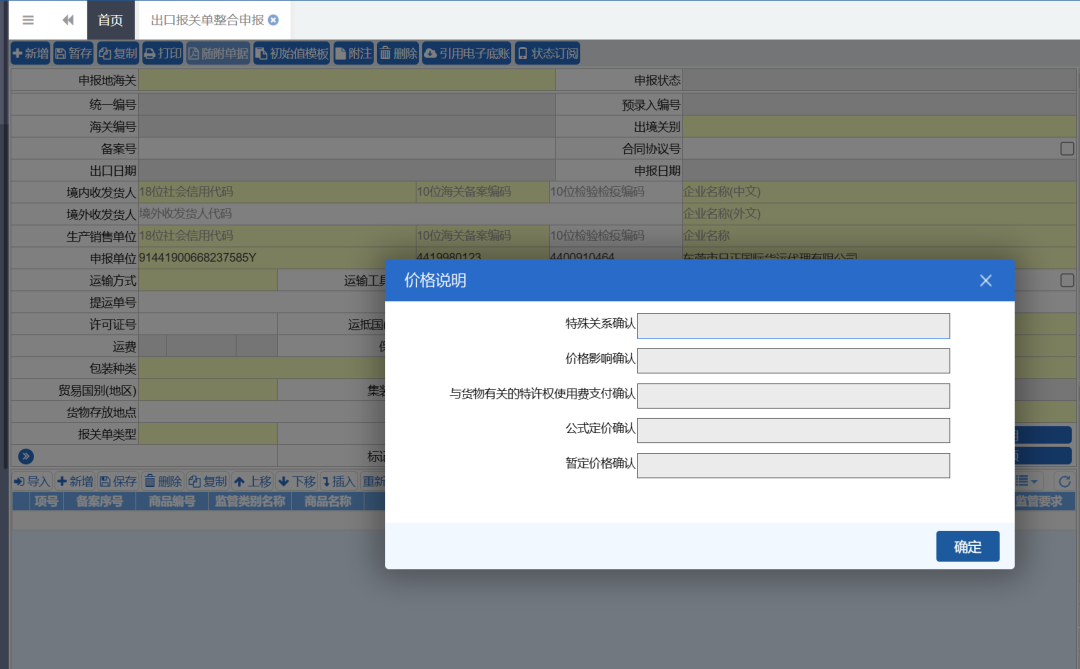

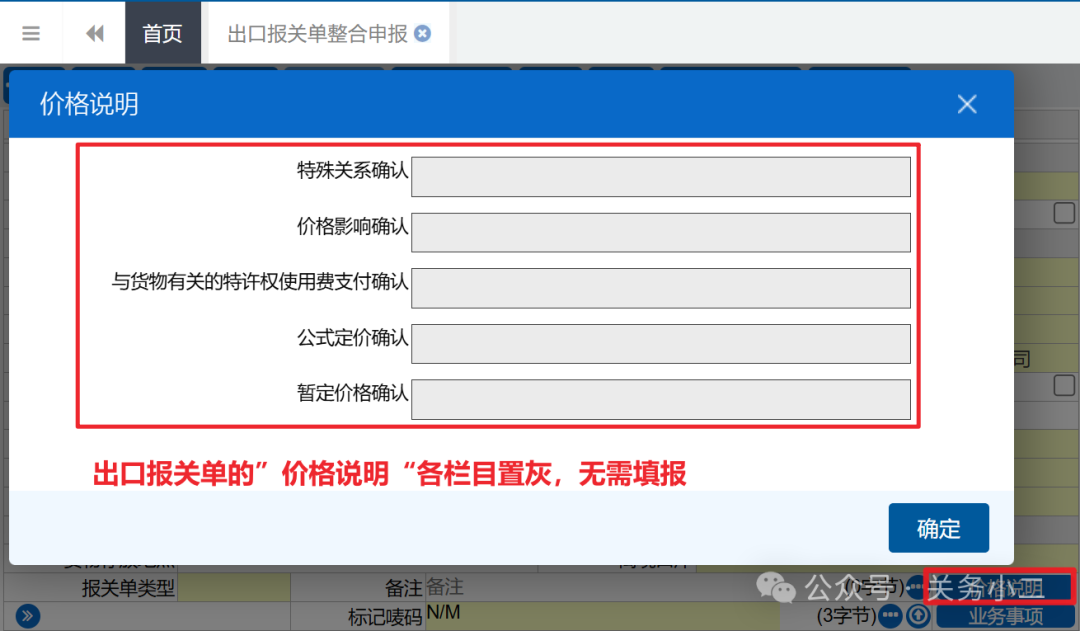

2、出口报关单,价格说明栏目下五个字段置灰,无需企业录入。

如下图:单一窗口出口报关单录入成交方式为EXW时会弹出提示,同时运保费栏目将被置灰不可填写,仅可填写“杂费”栏。

出口报关单中,价格说明相关的各栏目均处于置灰状态,因此无需填报价格说明。具体情况如下图所示:

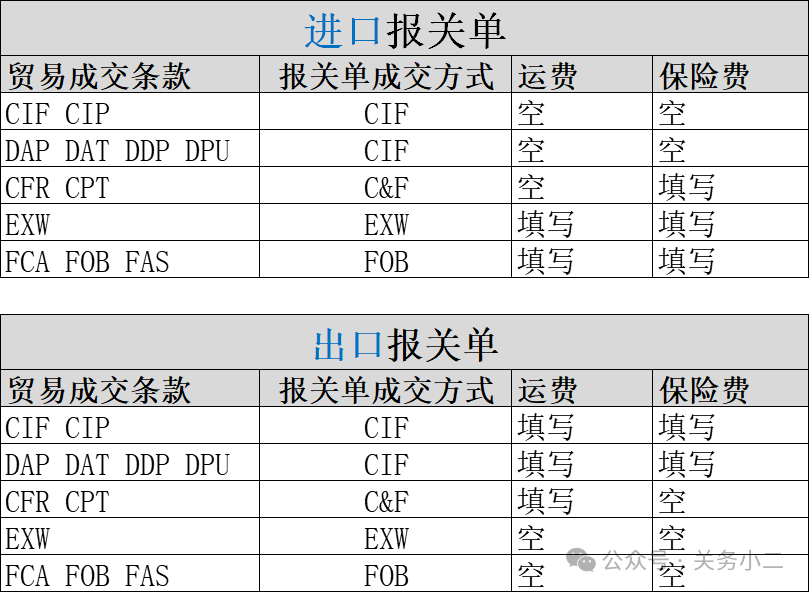

国际贸易术语对应进口/出口报关单成交方式及运费保费填写规则对照表

▊ EXW海关申报规范:

依据《中华人民共和国海关进出口货物报关单填制规范》及《关税法》,EXW出口贸易中,境内工厂至中国输出地点装载前的运输、保险及相关费用,需在出口报关单“杂费栏”如实填报。(注:《关税法》第二十九条明确出口货物计税价格包含上述费用,为该申报规范提供法律依据。)

“单一窗口”系统升级后,再一次明确提示填报此类费用,企业需确保数据准确,避免因漏报、错报影响通关效率。

进出口货物报关单填制规范

https://www.guanwuxiaoer.com/thread-1780-1-1.html

《关税法》全文

https://www.guanwuxiaoer.com/thread-8368-1-1.html

▊ EXW出口税务审核要求:

在EXW条款下,境内段运输、保险及相关费用虽通常由境外买方承担,但国内出口企业仍需取得相关发票资料,否则可能面临部分地区税务部门在出口退税时的质疑,具体可能出现两种情况:

-

一是无法提供发票的金额需承诺放弃退税

-

二是税务部门质疑或直接不认可杂费填报

为此,建议企业在签订出口合同时,明确境外买方的费用承担及凭证提供义务。例如,可在EXW贸易合同中增加条款,要求境外买方提供境内段运输、保险及相关费用的支付凭证(如物流公司账单、付款水单等),并约定若买方未及时提供导致出口通关延误等损失,由买方承担责任。

依据《中华人民共和国关税法》第二十九条:“出口货物的计税价格以该货物的成交价格以及该货物运至中华人民共和国境内输出地点装载前的运输及其相关费用、保险费为基础确定。出口货物的成交价格,是指该货物出口时卖方为出口该货物应当向买方直接收取和间接收取的价款总额。出口关税不计入计税价格。”

由此可知,出口货物计税价格=成交价格(包含国内运输费、与国内运费相关的费用及国内保险费)。具体到FOB价格条款下,因成交价格已涵盖上述国内运输、相关费用及保险费,故出口报关单“成交方式”栏申报为“FOB”时,“运费”“保费”“杂费”三栏均为“空”。

1. 对比FOB,我们会疑问:出口“EXW”价格条款,报关单“成交方式”一栏,申报为“EXW”,运费、保费、杂费,在出口报关单中,这些费用是否要填报呢?

在回答这些问题前,我们先来搞清EXW条款的含义、买卖方义务、价格组成:

EXW条款含义:卖方在其所在地或其他指定的地点(如工场、工厂或仓库)将货物交给买方处置时,即完成交货,卖方不办理出口清关手续或将货物装上任何运输工具。

EXW买方义务:买方必须支付,自按照规定交货之时起与货物有关的一切费用(规定交货:卖方在其所在地或其他指定的地点(如工场、工厂或仓库)将货物交给买方处置)。

EXW价格组成:从条款含义、买方义务,EXW条款的成交价格,不包含卖方在工厂、仓库、工场交付后发生的费用,也不包括任何的装货费用。EXW价也就是“出厂价”。

综上可知,在EXW条款下,出口成交价格未包含国内运输费、与国内运输相关的费用及国内保险费,因此该成交价格并非计税价格。依据《进出口关税条例》第二十六条,上述费用需单独申报并计入出口计税价格。

2.那么,这些费用应如何在报关单中填报?是分别填入“运费”栏和“保费”栏,还是统一填入“杂费”栏?

要解答这一问题,需仔细研读《中华人民共和国海关进出口货物报关单填制规范》的相关规定:

报关单表头各栏目对费用的填报范围有明确界定:

运费栏:仅限填报进口货物运抵我国境内输入地点起卸前的运输费用,以及出口货物运至我国境内输出地点装载后的运输费用,即该栏仅包含国际运输费用,国内运输费用不得在此填报。

保费栏:仅用于填报进口货物运抵我国境内输入地点起卸前的保险费用,以及出口货物运至我国境内输出地点装载后的保险费用,也就是国际运输相关的保险费用,国内保险费用不可填入此栏。

杂费栏:用于填报成交价格以外、且依据《中华人民共和国关税法》相关规定应计入或扣除计税价格的费用。由于EXW价格条款下的国内运输费及其相关费用、保险费需计入出口计税价格,因此这类费用需在“杂费栏”填报。

在此特别提醒:EXW价格条款下,国内运输费及其相关费用、保险费需正确填报在“杂费”栏。

3. 若在EXW价格条款下,将报关单申报为FOB价格,同时申报运费、保费作为扣项,这种操作是否可行?

结合前文分析,答案明确:不可行。

需要重点提示的是,不少以EXW成交的出口企业,为方便退税,直接将EXW成交方式申报为FOB,这种简单化操作存在较高风险,具体原因如下:

(1)将EXW成交方式误报为FOB,属于申报错误,会影响海关统计的准确性。此外,出口企业若凭此类报关单申报退税,遇到审核严格的税务机关,可能被认定为出口退税凭证内容不实。

(2)在EXW成交方式下,通常由买方委托承运人提货,境内运输、港口场站等费用均由买方承担。若报关时擅自改为FOB申报,卖方(出口商)将无法获取境内运输及场站港杂等费用的单据。如此一来,原本真实的出口业务,会因缺乏相关费用单据,被税务机关质疑真实性。

最后再次强调:EXW价格条款下,国内运输费及其相关费用、保险费必须正确填报在“杂费”栏。

來源:左海物流

单一窗口货物申报系统新增EXW出口报关单填制提示

截图来源:https://www.singlewindow.cn/#/detail?breadNum=bc13&articleId=dec001202507210001

中国国际贸易单一窗口货物申报系统

2025年7月21日更新

根据海关总署业务部门要求,对货物申报系统进行更新,更新内容如下:

1、出口报关单,成交方式为7-EXW时,运费和保费栏目置灰,并增加提示“出口成交方式为EXW的报关单需将境内工厂至中华人民共和国境内输出地点装载前的运输及其相关费用、保险费填入杂费栏”。

2、出口报关单,价格说明栏目下五个字段置灰,无需企业录入。

参考

国际贸易术语对应进口/出口报关单成交方式及运费保费填写规则对照表

EXW海关申报规范:

根据《中华人民共和国海关进出口货物报关单填制规范》及《中华人民共和国关税法》,EXW出口贸易方式下,境内工厂至中国输出地点(如XX港、XX口岸等)装载前的运输、保险及相关费用,需在出口报关单“杂费栏”如实填报。

进出口货物报关单填制规范

https://www.guanwuxiaoer.com/thread-1780-1-1.html

《关税法》全文

https://www.guanwuxiaoer.com/thread-8368-1-1.html

由于EXW条款下,境内段运输、保险及相关费用通常由境外买方承担,国内出口企业仍需取得相关发票资料,或将导致部分地区税务部门在办理出口退税时提出质疑,企业可能需面对:

■ 无法提供发票的金额承诺放弃退税;

■ 质疑或直接不予认可杂费填报。

根据中华人民共和国关税法:”第二十九条 出口货物的计税价格以该货物的成交价格以及该货物运至中华人民共和国境内输出地点装载前的运输及其相关费用、保险费为基础确定。出口货物的成交价格,是指该货物出口时卖方为出口该货物应当向买方直接收取和间接收取的价款总额。出口关税不计入计税价格。“

由此可知:出口货物计税价格=成交价格(应包含国内运输费+与国内运费相关的费用+国内保险费)。即出口FOB价格条款,成交价格中包含了国内运输及其相关费用、国内保险费用,报关单“成交方式”一栏申报为“FOB”,“运费”栏、“保费”栏、“杂费”栏,都为“空”。

1. 对比FOB,我们会疑问:出口“EXW”价格条款,报关单“成交方式”一栏,申报为“EXW”,运费、保费、杂费,在出口报关单中,这些费用是否要填报呢?

-

EXW条款含义:卖方在其所在地或其他指定的地点(如工场、工厂或仓库)将货物交给买方处置时,即完成交货,卖方不办理出口清关手续或将货物装上任何运输工具。 -

EXW买方义务:买方必须支付,自按照规定交货之时起与货物有关的一切费用(规定交货:卖方在其所在地或其他指定的地点(如工场、工厂或仓库)将货物交给买方处置)。 -

EXW价格组成:从条款含义、买方义务,EXW条款的成交价格,不包含卖方在工厂、仓库、工场交付后发生的费用,也不包括任何的装货费用。EXW价也就是“出厂价”。

通过以上可知,出口EXW条款成交价格中,未包含国内运输费、与国内运输相关的费用、国内保险费。因此,EXW条款出口成交价格,不是计税价格,因此按照进出口关税条列第二十六条,应当申报国内运输费及其相关费用、保险费,计入出口计税价格。

2. 那么这部分费用如何填报呢?是否分别填报在报关单“运费”和“保费”栏呢?还是填报在“杂费”栏呢?对于这个问题,我们细读《中华人民共和国海关进出口货物报关单填制规范》可知: -

报关单表头运费:填报进口货物运抵我国境内输入地点起卸前的运输费用,出口货物运至我国境内输出地点装载后的运输费用。------即填报该份报关单所含全部货物的国际运输费用,国内运输费用不能填在这里。 -

报关单表头保费:填报进口货物运抵我国境内输入地点起卸前的保险费用,出口货物运至我国境内输出地点装载后的保险费用。------即填报该份报关单所含全部货物国际运输的保险费用,由此国内保险费用不能填在这里。 -

报关单表头杂费:填报成交价格以外的、按照《中华人民共和国关税法》相关规定应计入计税价格或应从计税价格中扣除的费用。-------国内运输费及其相关费用、保险费,是需要计入出口计税价格的,因而EXW价格条款下,需填在这里。 在此提醒大家:EXW价格条款下,国内运输费及其相关费用、保险费需要正确填报在“杂费”栏。

3. 在EXW价格条款下,报关单申报为FOB价格,同时申报运费,保费,做扣项,可以吗?综合以上分析后,大家应该知晓答案为:不能。 需要提醒的是,很多以EXW成交方式出口的企业,在报关时直接把EXW成交方式报为FOB以此来退税,这种简单粗暴的操作方法风险很大。 具体分析如下: (1)、如果把EXW成交方式简单的报成FOB,属于申报错误,影响海关统计准确性。另外,出口企业用这个报关单申报退税,遇到严格的税务机关,有可能认定为出口退税凭证内容不实。 (2)、本该是EXW成交方式,买方委托其承运人去提货,境内运输,港口场站等费用都是买方承担,如果报关时改为FOB申报,那么卖方出口商拿不到境内运输费用及场站港杂等费用单据,本来是业务真实的出口,反而在税务机关看来由于拿不到这些费用单据变得不真实了。

最后再次提醒:EXW价格条款下,国内运输费及其相关费用、保险费需要正确填报在“杂费”栏。

来源:关务小二综合整理自深圳报关协会、国际贸易单一窗口