摘要

根据《关于境外投资者以分配利润直接投资税收抵免政策的公告》(财政部、税务总局、商务部公告[2025]2号,以下简称“2号公告”)1,国家税务总局于2025年7月31日发布了《关于境外投资者以分配利润直接投资税收抵免政策有关事项的公告》(国家税务总局公告[2025]18号,以下简称“18号公告”)2,进一步明确了境外投资者以分配利润再投资境内享受税收抵免政策的具体事项,包括如何计算再投资的持有时间、抵免额度、可抵免的应纳税额;如何在收回投资时调整抵免额度、补缴税款、判断收回顺序;并厘清了境外投资者、被投资企业、利润分配企业的办理流程。同时,国家税务总局就18号公告发布了官方解读3,通过多个详细案例诠释了税收抵免额度与应纳税额的具体计算方法,助力境外投资者更好地把握政策细节,享受税收抵免政策带来的红利。

详细内容

一、18号公告规定、官方解读案例与普华永道观察

二、税收抵免政策的办理流程和材料要求

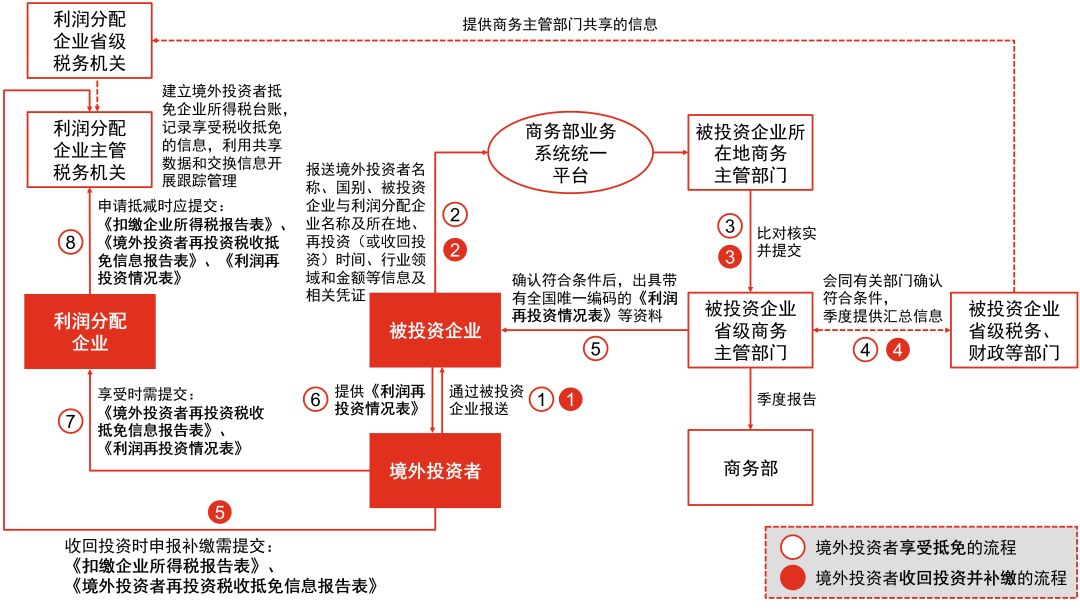

18号公告进一步明确了享受税收抵免或者收回投资相关涉税事宜的办理。享受税收抵免及收回投资的流程示意图如下:

<< 左右滑动查看更多 >>

需要注意的是,适用再投资税收抵免的所得属于源泉扣缴所得,应由利润分配企业代扣代缴。因此,税收抵减也应由利润分配企业在为境外投资者代扣代缴预提所得税时申请。然而,当境外投资者收回投资需要调减抵免额度或者补缴税款时,境外投资者需自行填写申报表提交至利润分配企业的主管税务机关。

此外,利润分配企业申请抵减时,需要提交从境外投资者处取得的《境外投资者再投资税收抵免信息报告表》及《利润再投资情况表》,但18号公告未提及利润分配企业是否需要审核该些文件、审核要求等。不过,18号公告明确了各方提供信息的责任。主管税务机关在税务管理中可以依法要求境外投资者、利润分配企业、被投资企业、股权转让方等相关单位或个人限期提供与境外投资者享受税收抵免政策相关的资料和信息。

注意要点

18号公告解读案例非常详尽,为境外投资者享受税收抵免提供了很好的指引。普华永道建议预备享受税收抵免政策的境外投资人认真研读18号公告,特别是解读案例,确保正确计算抵免额度及收回投资时的补缴税额,并结合投资规划考虑额度的使用,避免产生滞纳金。

同时,境外投资者应建立抵免企业所得税的专门台账。该台账应完整记录享受税收抵免政策的关键信息,包括再投资时间、金额、币种、抵免额度比例;收回投资时间、金额、币种;使用抵免额度的时间;以及补缴递延企业所得税额等,确保每一笔再投资、抵免以及补缴都可清晰追溯,帮助企业防范税务风险,并为准确核算提供可靠依据。

注释

1. 关于财政部、税务总局、商务部公告[2025]2号的解读,请参见《中国税务/商务新知》2025年第6期:

https://www.pwccn.com/zh/china-tax-news/2025q3/chinatax-news-jul2025-6.pdf

2.《国家税务总局关于境外投资者以分配利润直接投资税收抵免政策有关事项的公告》(国家税务总局公告[2025]18号):

https://fgk.chinatax.gov.cn/zcfgk/c100012/c5242127/content.html

3. 国家税务总局对18号公告的官方解读:

https://fgk.chinatax.gov.cn/zcfgk/c100015/c5242130/content.html

4.《商务部办公厅关于做好境外投资者以分配利润直接投资税收抵免政策落实工作的通知》(商办资函[2025]380号):

https://www.mofcom.gov.cn/zcfb/wgtzgl/art/2025/art_c4a30afab2fe4980b60fb5bac77204d2.html

© 2025 普华永道版权所有。普华永道系指普华永道在中国的成员机构、普华永道网络和/或其一家或多家成员机构。每家成员机构均为独立的法律实体。详情请见 www.pwc.com/structure。

免责声明:本微信文章中的信息仅供一般参考之用,不可视为详尽说明,亦不构成普华永道的法律、税务或其他专业建议或服务。普华永道各成员机构不对任何主体因使用本文内容而导致的任何损失承担责任。

您可以全文转载,但不得修改,且须附注以上全部声明。如转载本文时修改任何内容,您须在发布前取得普华永道中国的书面同意。