在《你们家都有技术合同吗?该享受的政策都享受了吗?享受政策的都享受对了吗?!自查避坑,小心补税》!中已经就“四技合同”的登记认定以及可能涉及到的税种优惠做了盘点,作为姊妹篇,研发费用加计扣除政策中其实也涉及到“四技合同”的一些内容,想到就做!今天来补作业!

【先科普再唠】

在之前篇幅已经介绍过什么是研发活动,什么是非研发活动。那么从另一个维度上分类的话,企业研发活动也可以分为自主研发、委托研发、合作研发、集中研发以及以上方式的组合。根据以下的定义解释大家可以对号入座,看看各自单位都有哪些类别。

1.自主研发。是指企业主要依靠自己的资源,独立进行研发,并在研发项目的主要方面拥有完全独立的知识产权。

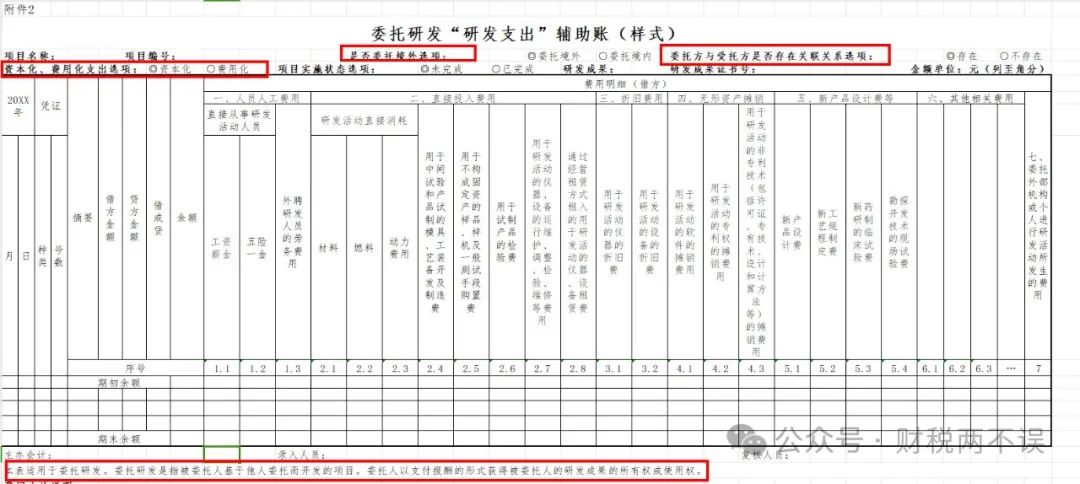

2.委托研发。国家税务总局公告2015年第97号附件2委托研发“研发支出”辅助账中对委托研发的定义为“委托研发是指被委托人基于他人委托而开发的项目。委托人以支付报酬的形式获得被委托人的研发成果的所有权或使用权。”

3.合作研发。是指立项企业通过契约的形式与其他企业共同对同一项目的不同领域分别投入资金、技术、人力等,共同完成研发项目。

4.集中研发。是指企业集团根据生产经营和科技开发的实际情况,对技术要求高、投资数额大、单个企业难以独立承担,或者研发力量集中在企业集团,由企业集团统筹管理研发的项目进行集中开发。

唠唠:

不同类型的研发活动对研发费用归集的要求不尽相同,企业在享受加计扣除优惠时要注意区分。

【边读原文边唠唠】

财税〔2015〕119号财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知

二、特别事项的处理

1.企业委托外部机构或个人进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方研发费用并计算加计扣除,受托方不得再进行加计扣除。委托外部研究开发费用实际发生额应按照独立交易原则确定。

委托方与受托方存在关联关系的,受托方应向委托方提供研发项目费用支出明细情况。

国家税务总局公告2015年第97号国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告

三、委托研发

企业委托外部机构或个人开展研发活动发生的费用,可按规定税前扣除;加计扣除时按照研发活动发生费用的80%作为加计扣除基数。委托个人研发的,应凭个人出具的发票等合法有效凭证在税前加计扣除。

六、申报及备案管理

(三) 企业应当不迟于年度汇算清缴纳税申报时,向税务机关报送《企业所得税优惠事项备案表》和研发项目文件完成备案,并将下列资料留存备查:

1.自主、委托、合作研究开发项目计划书和企业有权部门关于自主、委托、合作研究开发项目立项的决议文件;

2.自主、委托、合作研究开发专门机构或项目组的编制情况和研发人员名单;

3.经科技行政主管部门登记的委托、合作研究开发项目的合同;

4.从事研发活动的人员和用于研发活动的仪器、设备、无形资产的费用分配说明(包括工作使用情况记录);

5.集中研发项目研发费决算表、集中研发项目费用分摊明细情况表和实际分享收益比例等资料;

6.“研发支出”辅助账;

7.企业如果已取得地市级(含)以上科技行政主管部门出具的鉴定意见,应作为资料留存备查;

8.省税务机关规定的其他资料。

附件2.委托研发“研发支出”辅助账

国家税务总局公告2017年第40号国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告

(五)国家税务总局公告2015年第97号第三条所称“研发活动发生费用”是指委托方实际支付给受托方的费用。无论委托方是否享受研发费用税前加计扣除政策,受托方均不得加计扣除。

唠唠:

财税〔2015〕119号和国家税务总局公告2015年第97号两个文件前后脚发布,都对委托境内单位或个人研发的加计扣除做了规范。有这么几个要点哈:

1.委托境内单位或个人研发的,可以加计扣除,但是应该是80%,基数是“实际支付给受托方的费用”,这里强调“实际支付”;

2.委托方可以加计扣除,受托方不可以;

3.这两个文件发布的时候委托境外单位研发的,不允许加计扣除,直到财税〔2018〕64号的发布;

4.委托研发双方存在关联关系的,受托方应向委托方提供研发项目费用支出明细情况;

5.享受委托研发的加计扣除政策与咱们之前说的“四技合同”一样,需要科技部门登记认定,这是必要条件之一;

6.需要留存备查的资料一定一条条对照看看是不是齐备了!

财税〔2018〕64号财政部 税务总局 科技部关于企业委托境外研究开发费用税前加计扣除有关政策问题的通知

一、委托境外进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方的委托境外研发费用。委托境外研发费用不超过境内符合条件的研发费用三分之二的部分,可以按规定在企业所得税前加计扣除。

上述费用实际发生额应按照独立交易原则确定。委托方与受托方存在关联关系的,受托方应向委托方提供研发项目费用支出明细情况。

二、委托境外进行研发活动应签订技术开发合同,并由委托方到科技行政主管部门进行登记。相关事项按技术合同认定登记管理办法及技术合同认定规则执行。

三、企业应在年度申报享受优惠时,按照《国家税务总局关于发布修订后的〈企业所得税优惠政策事项办理办法〉的公告》(国家税务总局公告2018年第23号)的规定办理有关手续,并留存备查以下资料:

唠唠:

来来来,委托境外单位研发加计扣除的政策终于在2018年到来了!

1.委托境外单位研发可以加计扣除了,但是除了跟委托境内单位研发一样的80%的要求之外,增加了“不超过境内符合条件的研发费用三分之二”的限额要求;

2.合同需要科技部门登记认定的要求一致;委托境外关联方研发的需要提供研发项目费用支出明细情况的要求一致;

3.备案资料里面相对委托境内单位个人研发,更加强调“支出凭证”和“研发进度”;

4.委托境内个人研发的,可以加计扣除;委托境外个人研发的,不得加计扣除!

这样就把委托境内和委托境外研发的政策要点和坑点说完了,看看你有没有掉坑里!回到实务,看看汇算清缴表上应该怎样填写。

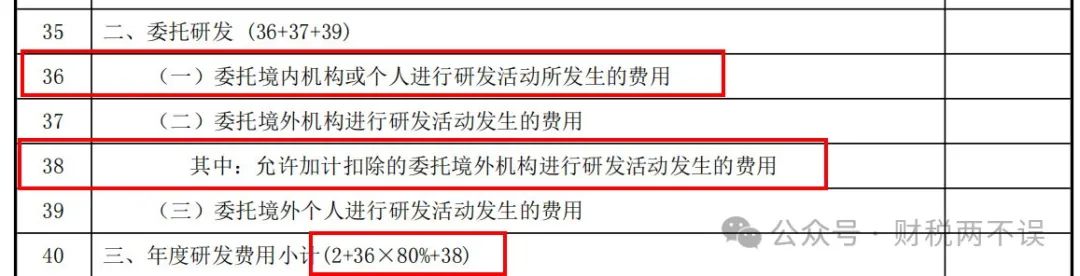

在企业所得税汇算清缴时申报表A107012 研发费用加计扣除优惠明细表填写逻辑,你能把数据对号入座了吗?

附上几个相关问答,均来自于国家税务总局发布的《研发费用加计扣除政策执行指引》,有需要的可以自行网站查询,当然也可以私信我获取!

Q1:委托研发和合作研发加计扣除有什么区别?

有些大型的研究开发项目,往往不是企业自身独立完成,需要与其他单位进行合作。由于委托研发和合作研发适用的加计扣除不一致,为了准确享受政策,财务人员需要明确研发项目是委托开发,还是合作开发。

委托研发指被委托人基于他人委托而开发的项目。委托人以支付报酬的形式获得被委托人的研发成果的所有权。委托项目的特点是研发经费受委托人支配,项目成果必须体现委托人的意志和实现委托人的使用目的。

合作研发是指研发立项企业通过契约的形式与其他企业共同对项目的某一个关键领域分别投入资金、技术、人力,共同参与产生智力成果的创作活动,共同完成研发项目。合作研发共同完成的知识产权,其归属由合同约定,如果合同没有约定的,由合作各方共同所有。可以享受研发费用加计扣除优惠政策的合作方应该拥有合作研发项目成果的所有权。合作各方应直接参与研发活动,而非仅提供咨询、物质条件或其他辅助性活动。

除了委托指向的具体技术指标、研发时间和合同的常规条款外,最后还有一条关于知识产权的归属问题,或规定双方共有,或规定一方拥有。只有委托方部分或全部拥有时,才可按照委托研发享受加计扣除政策。若知识产权最后属于受托方,则不能按照委托研发享受加计扣除政策。

合作开发在合同中应注明,双方分别投入、各自承担费用、知识产权双方共有或各自拥有自己的研究成果的知识产权。

Q2:失败的研发活动所发生的研发费用可以加计扣除吗?

失败的研发活动所发生的研发费用也可享受加计扣除。一是企业的研发活动具有一定的风险和不可预测性,既可能成功也可能失败,政策是对研发活动予以鼓励,并非单纯强调结果;二是失败的研发活动也并不是毫无价值的,在一般情况下的“失败”是指没有取得预期的结果,但可以取得其他有价值的成果;三是许多研发项目的执行是跨年度的,在研发项目执行当年,其发生的研发费用就可以享受加计扣除,不是在项目执行完成并取得最终结果以后才申请加计扣除,在享受加计扣除时实际无法预知研发成果,如强调研发成功才能加计扣除,将极大的增加企业享受优惠的成本,降低政策激励的有效性。

Q3:技术合同不做认定登记,可以加计扣除吗?

不可以。根据97号公告留存备查资料要求,委托研发、合作研发的合同需经科技主管部门登记。未申请认定登记和未予登记的技术合同,不得享受研发费用加计扣除优惠政策。

Q4企业委托关联方和非关联方管理要求的区别

委托方委托关联方开展研发活动的,受托方需向委托方提供研发过程中实际发生的研发项目费用支出明细情况。

委托非关联方研发,考虑到涉及商业秘密等原因,财税〔2015〕119号规定,委托方加计扣除时不再需要提供研发项目的费用支出明细情况。