https://12366.chinatax.gov.cn/nszx/onlinemessage/detail?id=6a6381cb23f7484f882412146ca64973

国际货物运输代理服务是否全程免税

留言时间:2025-08-07

纳税人所属地

宁波

问题内容

我司是一家生产企业,有出口销售业务。我司与货物代理公司签订方一份全程国际货物出口货运代理服务。①货物代理公司负责将我司货物从宁波镇海区工厂拉到北仑码头 ②然后从北仑码头转船发往国外。 请问就全部国际货物运输代理服务收入,货代公司是统一开具增值税普通发票(免税)吗 还是需要将①国内段开具增值税专用发票②码头到国外段开具增值税免税发票 国内到码头/码头到国外均为同一家货物代理公司负责 望回复,谢谢!

附件

无附件

答复机构

宁波市税务局

答复时间

2025-08-11

答复内容

您好!您提交的问题已收悉,现针对您所提供的信息回复如下:国际货代公司从事的业务并不是都适用免税,需要看具体的业务。您提到的国际货代公司代理从工厂至港口之间的运费以及代理报关费用等这个属于境内的业务,不适用免税的优惠。其中代理从工厂至港口之间的运费,是属于无运输工具承运业务,按照交通运输服务缴纳增值税的。

一单业务一票结算的,是否需要分国内段和国际段,还是该单业务享受免税的,建议咨询主管局。

https://12366.chinatax.gov.cn/nszx/onlinemessage/detail?id=09b624bab91d494a8fe4f060edfdb842

国际货代免税政策咨询

留言时间:2025-05-21

纳税人所属地

浙江

问题内容

老师,您好!我公司是一家进出口公司,我公司委托一家国际货代安排货物出口,贸易条款为FOB,货代公司开给我司内容为*经纪代理服务*国际货物运输代理服务费的增值税免税普通发票,(费用包括:代理报关费、代理国内运输费、订舱费、文件费、电放费、代理港杂费等)

请问根据财税【2016】36号文及国家税务总局公告2014年第42号里所说的国际货代服务免税条款,以上费用属于免税范围吗?我公司是否合法接收以上费用免税发票?希望详细回复对应以上每项费用是否免税,谢谢!

请直接以书面在网上回复结论,不要以"电话回复"来解决我的提问。

目前,我国进出口企业在关税战中面临重大压力,贵局目前让浙江省内的国际货代企业突然改变自2014年来的国际货代免税政策的执行口径,把上述36号文货物运输代理服务的定义中的”等相关手续的业务活动“解读为不包含安排进出口货物运输过程中必须要的一个环节。事实上,这个突然的改变是非常不合理,增加了进出口企业因未能申请退还进项税的成本,影响货物在国际市场上的竞争力。同时,若出口企业为生产型企业,实际上报关费产生的6%进项税是有可能需要在出口退税时退还给纳税人,对国家财政实际上并没有带来任何好处。

劳民伤财的事情请尽量不要做,给外贸企业带来不必要的压力。

附件

无附件

答复机构

浙江省

答复时间

2025-05-23

答复内容

浙江12366中心答复:

您好:您在网站上提交的纳税咨询问题收悉,现针对您所提供的信息简要回复如下:

根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定:

《附:销售服务、无形资产、不动产注释》

一、销售服务

(一)交通运输服务。

交通运输服务,是指利用运输工具将货物或者旅客送达目的地,使其空间位置得到转移的业务活动。包括陆路运输服务、水路运输服务、航空运输服务和管道运输服务。

(六)现代服务。

4.物流辅助服务。

物流辅助服务,包括航空服务、港口码头服务、货运客运场站服务、打捞救助服务、装卸搬运服务、仓储服务和收派服务。

8.商务辅助服务。

商务辅助服务,包括企业管理服务、经纪代理服务、人力资源服务、安全保护服务。

(2)经纪代理服务,是指各类经纪、中介、代理服务。包括金融代理、知识产权代理、货物运输代理、代理报关、法律代理、房地产中介、职业中介、婚姻中介、代理记账、拍卖等。

货物运输代理服务,是指接受货物收货人、发货人、船舶所有人、船舶承租人或者船舶经营人的委托,以委托人的名义,为委托人办理货物运输、装卸、仓储和船舶进出港口、引航、靠泊等相关手续的业务活动。

代理报关服务,是指接受进出口货物的收、发货人委托,代为办理报关手续的业务活动。

9.其他现代服务。

其他现代服务,是指除研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、租赁服务、鉴证咨询服务、广播影视服务和商务辅助服务以外的现代服务。

《附件3:营业税改征增值税试点过渡政策的规定》

一、下列项目免征增值税

(十八)纳税人提供的直接或者间接国际货物运输代理服务。

1.纳税人提供直接或者间接国际货物运输代理服务,向委托方收取的全部国际货物运输代理服务收入,以及向国际运输承运人支付的国际运输费用,必须通过金融机构进行结算。

2.纳税人为大陆与香港、澳门、台湾地区之间的货物运输提供的货物运输代理服务参照国际货物运输代理服务有关规定执行。

3.委托方索取发票的,纳税人应当就国际货物运输代理服务收入向委托方全额开具增值税普通发票。

涉及具体业务请携带相关资料联系主管税务机关进一步核实。

上述回复仅供参考,欢迎拨打0571-12366。

https://12366.chinatax.gov.cn/nszx/onlinemessage/detail?id=3894c6acdd3b42d7b3c9f6af11911f59

国际货代业务是否免税

留言时间:2019-12-13

纳税人所属地

福建

问题内容

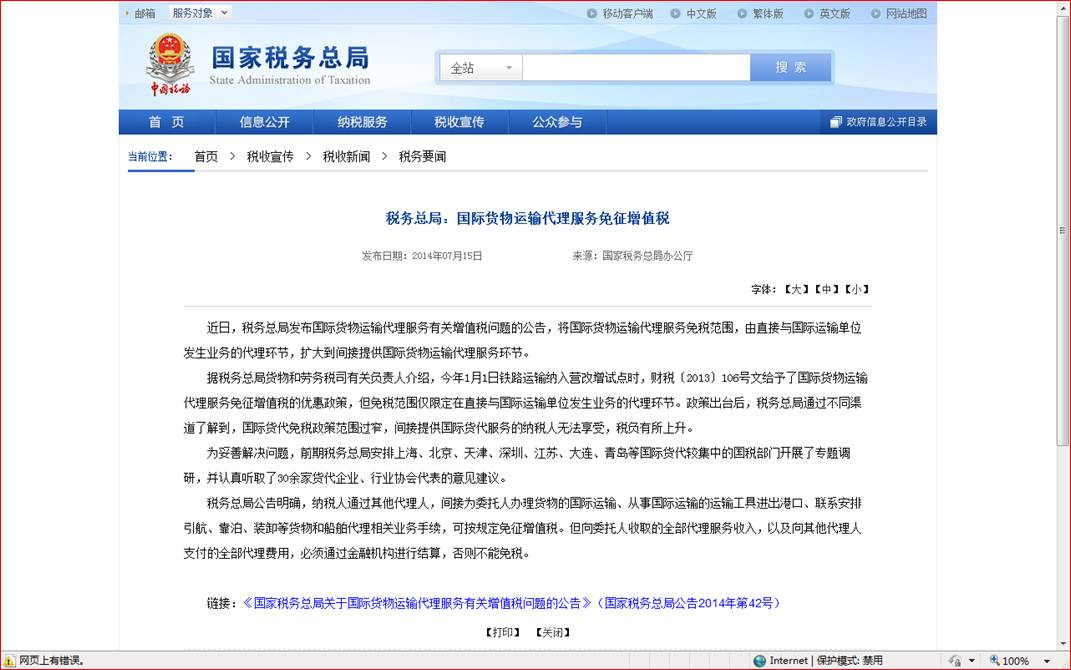

国际货代在国内启运港口代垫的码头操作、单证、封签、港建费等港口杂费是否属于免税范畴,原先税务总局的2014年7月15日发布的税务新闻有提到相关港口业务手续也属免税 内容见附件,但是深圳税务12366热线说没有明确规定 所以不属于免税,请帮忙答复,谢谢

附件

税务总局关于免税.png

答复机构

福建省税务局

答复时间

2019-12-19

答复内容

国家税务总局福建省12366纳税服务中心答复:尊敬的纳税人您好!您提交的网上留言咨询已收悉,现答复如下:

如您所述情形,不属于免税范畴。

文件依据:

一、根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件3 营业税改征增值税试点过渡政策的规定:“一、下列项目免征增值税

……

(十八)纳税人提供的直接或者间接国际货物运输代理服务。

1.纳税人提供直接或者间接国际货物运输代理服务,向委托方收取的全部国际货物运输代理服务收入,以及向国际运输承运人支付的国际运输费用,必须通过金融机构进行结算。

2.纳税人为大陆与香港、澳门、台湾地区之间的货物运输提供的货物运输代理服务参照国际货物运输代理服务有关规定执行。

3.委托方索取发票的,纳税人应当就国际货物运输代理服务收入向委托方全额开具增值税普通发票。

……

六、上述增值税优惠政策除已规定期限的项目和第五条政策外,其他均在营改增试点期间执行。如果试点纳税人在纳入营改增试点之日前已经按照有关政策规定享受了营业税税收优惠,在剩余税收优惠政策期限内,按照本规定享受有关增值税优惠。”

二、根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的规定:“本通知附件规定的内容,除另有规定执行时间外,自2016年5月1日起执行。”

二、根据《国家税务总局关于国际货物运输代理服务有关增值税问题的公告》(国家税务总局公告2014年第42号)规定:“一、试点纳税人通过其他代理人,间接为委托人办理货物的国际运输、从事国际运输的运输工具进出港口、联系安排引航、靠泊、装卸等货物和船舶代理相关业务手续,可按照《财政部 国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税〔2013〕106号)附件3第一条第(十四)项免征增值税。” (根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号),自2016年5月1日起,财税〔2013〕106号废止。)

上述回复仅供参考,具体以国家相关政策规定为准!感谢您的咨询,顺祝生活愉快!