一、相同之处

1993年、2005年、2013年和2023年四个版本的公司法,有一些基本的问题没有改变,包括:

(一)都允许货币出资

四个版本的公司法都允许货币出资,这是因为货币流动性强,可直接用于公司经营,便于作价和核查。

(二)都允许非货币出资,但有一定的限制

这是由于非货币出资不像货币那样具有普遍可接受性和即时流动性,其价值往往需要专业评估确定,且在变现、流转等环节存在更多复杂性。

二、不同之处

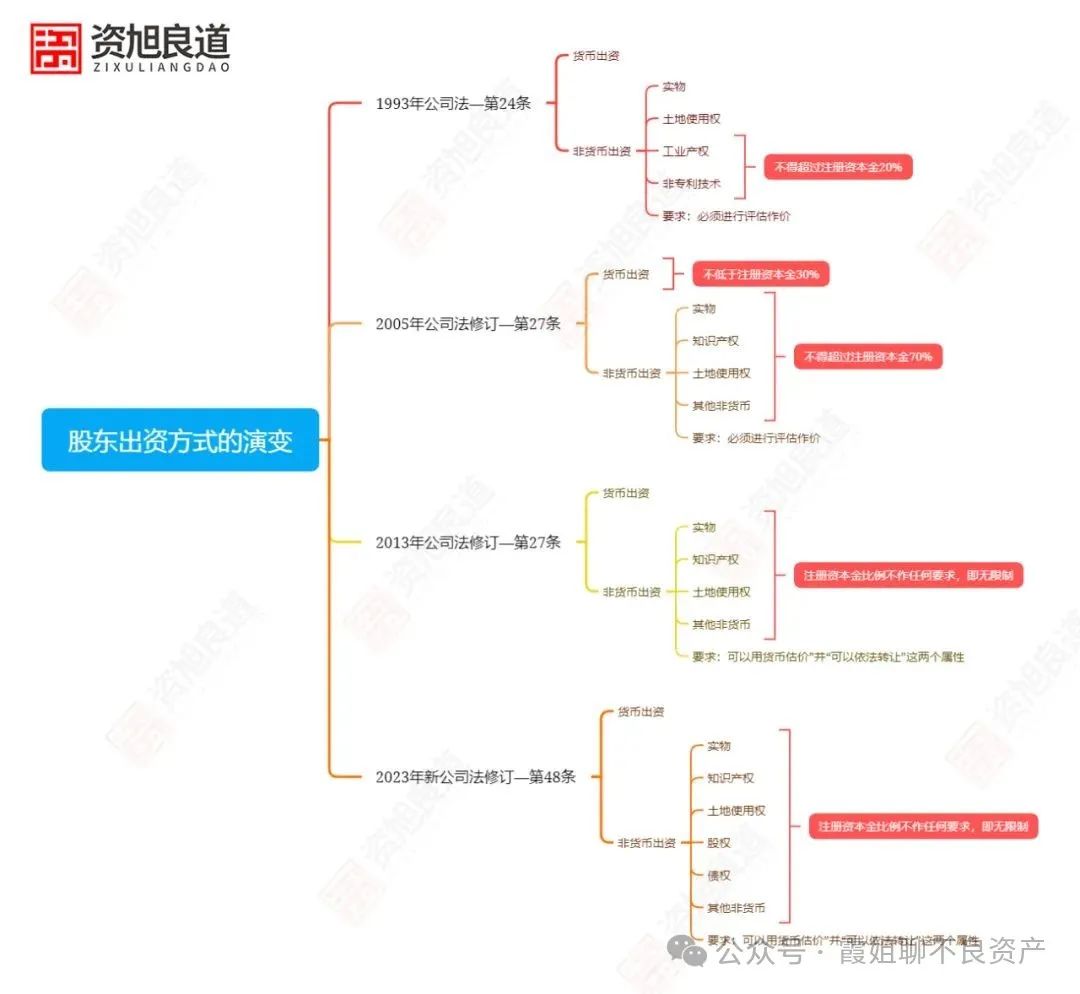

(一)1993年公司法

1.明确列出四种可作价出资的“非货币财产”(也仅限这四种)

除了规定可以用“货币”出资以外,还列出了四种可以用于作价出资的“非货币财产”——实物、工业产权、非专利技术、土地使用权,但也仅限于这四种。“工业产权、非专利技术”的表述,在后来三个版本的公司法规定中都修改成了“知识产权”的表述。

2.“工业产权、非专利技术出资”有占比要求

工业产权和非专利技术出资占比不得超过注册资本的20%。

(二)2005年公司法修订

1.列举三种可作价出资的“非货币财产”:实物、知识产权、土地使用权。

2.首次明确规定,可用于出资的“非货币财产”必须具备“可以用货币估价”并“可以依法转让”这两个属性。

反过来说,具备这两个属性的“非货币财产”原则上都可以作价出资,扩大了可用于出资的“非货币财产”范围。

3.货币出资有最低占比要求(30%)。

全体股东的货币出资金额不得低于公司注册资本的30%。

公司法(2005修订)

第二十七条(有限责任公司) 股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资;但是,法律、行政法规规定不得作为出资的财产除外。

对作为出资的非货币财产应当评估作价,核实财产,不得高估或者低估作价。法律、行政法规对评估作价有规定的,从其规定。

全体股东的货币出资金额不得低于有限责任公司注册资本的百分之三十。

第八十三条(股份有限公司) 发起人的出资方式,适用本法第二十七条的规定。

(三)2013年公司法修订

1.保留了三种可作价出资的“非货币财产”(实物、知识产权、土地使用权等)的列举式规定,以及“可以用货币估价”并“可以依法转让”的原则性要求。

2.彻底放开出资占比要求,对以何种财产出资的占比(比如货币或知识产权等)不作任何要求。

2013年这次公司法修改的幅度是比较大的。

(四)2023年新公司法修订

1.增加列举了“股权、债权”两种可作价出资的“非货币财产”

在列举“实物、知识产权、土地使用权”的基础上,2023年新公司法增加列举了“股权、债权”这两种可作价出资的“非货币财产”。

2.保留了可作价出资的“非货币财产”必须具备“可以用货币估价”并“可以依法转让”的原则性要求。

3.同样也不对以何种财产出资的占比(比如货币或知识产权等)不作任何要求。

总体上,公司法对股东出资方式的要求是越来越宽松的。

合理应对建议

新《公司法》出台以后,建议股东尽快完成公司实缴,尽管公司实缴还有缓冲期,但公司完成实缴的巨大优势也是显而易见的,对股东个人而言更可以隔绝公司经营风险,防止被追加为公司债务的共同执行人,避免被公司债务拖累,能保证个人财产安全,如果资金压力较大,还可以选择第三方债权出资,同样能够合法合规地完成实缴。第三方债权实缴方式完全符合公司法的要求,只要按照相关法律法规的规定,找正规的评估公司按照法定流程进行资产评估,就可以低成本的实现注册资本实缴。