南方网:变装出口的“软件产品”

——破解家族式运作利用“道具循环”出口骗税团伙案的谜团

发布时间:2025-08-21 10:12:00

来源:南方网

近期,国家税务总局中山市税务局稽查局联合多部门依法查处了中山市威奥特电子有限公司(以下简称威奥特公司)骗取出口退税团伙案件。经查,以沈某为首的犯罪团伙采取家族式运作方式,在境内外成立多家上下游虚假企业,采用虚构贸易、虚开发票、“道具循环”出口、地下钱庄虚假结汇等手段,大肆骗取出口退税。中山市税务局稽查局依法追缴威奥特公司骗取出口退税1082万元。

可疑的技术服务费,成谜的高科技产品

前期,中山市税务局稽查局通过税收大数据分析发现,威奥特公司的出口数据呈现逐年指数式增长,增长趋势远超同行业的平均水平。

检查人员进一步对企业进行实地检查,并调取了企业银行流水,对照出口数据疑点逐一进行排查。通过比对资金流水、进销明细,更多的疑点冒了出来:企业生产设备简陋、采购集中、进销不匹配,业务由原本出口低价的电线电缆连接线、电子设备零配件,突然变成集中大量出口高价的高科技产品。中山市税务局稽查局立即依托八部门常态化打击涉税违法犯罪工作机制,成立联合专案组,深入对上下游企业进行数据分析。

检查发现,威奥特公司从上游公司购买软件产品后出口,但奇怪的是,两家上游公司仅向威奥特公司销售产品,注册时间接近,业务单一,且公司法人与威奥特公司法人沈某是亲属关系。上游公司收取威奥特公司货款后,又以购买技术服务为由,向威奥特公司员工和沈某其他亲属转去高额资金,然而,这些所谓的“技术服务人员”多为中专、初中学历。“技术服务费”是真实的吗?出口产品是真的高科技产品吗?一连串疑问涌上检查人员的心头。

撕开道具面纱,破解“家族式犯罪”

在多维度、全方位穿透资金流向,固定资金回流证据的基础上,专案组加强与外省(市)税务部门的跨区域联查互动。通过实地核查,发现上游企业并未正常经营,企业负责人常驻地不在当地。依托发票流、货物流,专案组进一步掌握上游企业虚开发票证据,真相逐渐浮出水面。

经查,沈某以家族成员为核心进行团伙作案,在境内外设立多家空壳企业,选取“招商引资财政返还”地区,利用软件行业增值税“即征即退”、企业所得税“两免三减半”等税收优惠政策,虚构软件开发业务,虚开软件产品增值税专用发票给威奥特公司用于出口退税,虚开发票价税合计1.02亿元。同时,沈某以威奥特公司为骗税主体,利用低价值电子产品为载体,将产品伪装成高科技的电子产品出口。

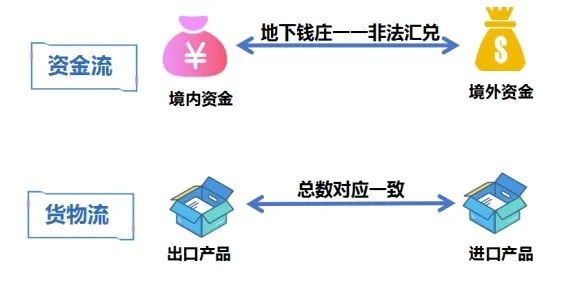

就在检查人员以为这是常见的“低值高报”骗税手段时,资金流和货物流的异样引起了专案组的注意。通过抓取关键性涉案非居民账户,检查人员将跨境资金流与境内人物关系一一对应,发现境内境外资金通过地下钱庄逐笔“对敲”换汇。结合海关等多部门提供的数据,专案组发现出口采购商和进口供货商居然在香港同一个地址,威奥特公司出口产品总数和上游企业进口产品总数也是一致的,境内外资金、货物都呈现出对应关系,“道具循环”的特征明显。

证据显示,以沈某为首的骗税团伙将低价值电子产品伪装成高科技产品出口,在境外拆装、换装后,通过其控制的空壳企业低价进口重新入境,以实现“道具循环”进出口,从而骗取出口退税。表面上,企业经营有道,销售收入逐年增长,生意做得红红火火;实际上,所谓高科技产品只是虚构的骗税道具。

穿透链条打击,攻破心理防线

为进一步查实违法犯罪行为,专案组依托大数据从企业出口信息、人员基础信息、账户流水、结汇数据等多方入手,快速梳理该团伙家族式关系脉络图,摸清其人员分工、组织架构和作案手法,并及时固定相关事实证据。收网时机成熟后,专案组对该团伙上、下游涉及企业及地下钱庄开展突击检查,实现全链条“一网打尽”。

面对检查人员的询问,沈某等人起初拒不认罪、态度强硬,最终在铁证面前,心理防线逐渐崩塌,如实供述了所有涉税违法犯罪行为。沈某交代,其本人曾经营一家电子产品生产企业,生意蒸蒸日上,然而一次错误投资导致企业亏损上千万,突如其来的打击蒙蔽了自己的理智,心生贪念,决定铤而走险,事到如今追悔莫及。

根据《中华人民共和国税收征收管理法》第六十六条第一款:以假报出口或者其他欺骗手段,骗取国家出口退税款的,由税务机关追缴其骗取的退税款,并处骗取税款一倍以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。《中华人民共和国发票管理办法》第二十一条第二款:任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票;(二)让他人为自己开具与实际经营业务情况不符的发票;(三)介绍他人开具与实际经营业务情况不符的发票。

中山市税务局稽查局依据法律法规规定,对威奥特公司的违法行为作出追缴税费款、加收滞纳金并处罚款的决定。同时,广东省中山市第一市区人民检察院以骗取出口退税罪,对涉案企业和相关人员提起公诉,广东省中山市第一人民法院正在审理中。