ИїЛсМЦЪІЪТЮёЫљЃК

ЮЊжИЕМЛсМЦЪІЪТЮёЫљМАЦфДгвЕШЫдБГфЗжСЫНтМрХЬГЬађЪЕЮёвЊЕуКЭЬсИпМрХЬГЬађжДаажЪСПЃЌИќКУЗРЗЖвЕЮёЗчЯеЃЌЙуЖЋЪЁзЂВсЛсМЦЪІаЛсзЈвЕжИЕМЮЏдБЛсБраДаЮГЩСЫЁЖЛљДЁадЩѓМЦГЬађВйзїжИв§——МрХЬЁЗ(ИНМў)ЁЃЯжгшгЁЗЂЃЌЙЉИїЛсМЦЪІЪТЮёЫљбЇЯАКЭВЮПМЪЙгУЁЃВйзїжИв§ШчгагыжДвЕзМдђМАЦфжИФЯЁЂгаЙиВПУХзїГіЕФЙцЖЈВЛвЛжТжЎДІЃЌвдЯрЙиЙцЖЈЮЊзМЁЃ

ЪЙгУЙ§ГЬжаШчгіЮЪЬтЃЌЧыгыЪЁзЂаМрЙмгыММЪѕжИЕМВПСЊЯЕ(ЕчЛАЃК020-83063583)ЁЃ

ИНМўЃКЛљДЁадЩѓМЦГЬађВйзїжИв§—МрХЬ.pdf

ИНТМ1ЃКДцЛѕМрХЬГЃгУЙЄзїЕзИхВЮПМИёЪНЃЈЕчзгБэИёАцЃЉ.xlsx

ИНТМ2ЃКДцЛѕМрХЬГЃгУЙЄзїЕзИхВЮПМИёЪН.docx

ЙуЖЋЪЁзЂВсЛсМЦЪІаЛс

2025Фъ9дТ3Ше

ИНМў

ЛљДЁадЩѓМЦГЬађВйзїжИв§——МрХЬ

ФП ТМ

ЕквЛеТ змдђ.............................................................................. 1

вЛЁЂжЦЖЈФПЕФгывРОн............................................................ 1

ЖўЁЂзмЬхвЊЧѓ........................................................................ 1

Ш§ЁЂМрХЬГЬађФПБъ................................................................ 1

ЫФЁЂДцЛѕМрХЬЛљБОвЊЧѓ........................................................ 1

ЮхЁЂжАвЕЕРЕТвЊЧѓ................................................................ 2

СљЁЂЪЪгУЗЖЮЇЬсЪО................................................................ 2

ЕкЖўеТ ЦРЙРгыДцЛѕЯрЙиЕФжиДѓДэБЈЗчЯе.............................. 3

вЛЁЂДцЛѕЯрЙижиДѓДэБЈЗчЯе................................................ 3

ЖўЁЂЦРЙРКЭЪЖБ№ДцЛѕЯрЙижиДѓДэБЈЗчЯе............................ 4

Ш§ЁЂЦРЙРКЭЪЖБ№гыДцЛѕЯрЙиЕФЮшБзЗчЯе............................ 6

ЫФЁЂДцЛѕЮшБзАИР§................................................................ 8

ЕкШ§еТ ДцЛѕМрХЬВйзїСїГЬ.................................................... 10

ЕкЫФеТ ДцЛѕМрХЬВйзїЙцЗЖ.................................................... 11

ЕквЛНк СЫНтДцЛѕЯрЙиаХЯЂ.............................................. 11

ЕкЖўНк ЛёШЁВЂЦРМлБЛЩѓМЦЕЅЮЛДцЛѕХЬЕуМЦЛЎ.............. 13

ЕкШ§Нк жЦЖЈДцЛѕМрХЬМЦЛЎ.............................................. 18

ЕкЫФНк ЙлВьДцЛѕХЬЕуГЬађжДааЧщПі.............................. 24

ЕкЮхНк жДааДцЛѕГщХЬ...................................................... 29

ЕкСљНк ЛёШЁДцЛѕХЬЕуМЧТММАНсЙћ.................................. 34

ЕкЦпНк ИДКЫХЬЕуНсЙћ...................................................... 35

ЕкАЫНк ВтЪдХЬЕуШегызЪВњИКеЎБэШежЎМфЕФДцЛѕБфЖЏ.. 39

ЕкОХНк ДцЛѕМрХЬзмНс...................................................... 41

ЕкЮхеТ ДцЛѕМрХЬЕФЬиЪтПМТЧ................................................ 45

ЬиЪтПМТЧвЛ ВЛПЩдЄМћЧщаЮЯТЮоЗЈдкДцЛѕХЬЕуЯжГЁЪЕЪЉМрХЬЕФПМТЧ 45

ЬиЪтПМТЧЖў ДцЛѕХЬЕуШеКѓНгЪмЮЏЭаЕФПМТЧ.................. 47

ЬиЪтПМТЧШ§ ЖдЕкШ§ЗНБЃЙмЛђПижЦЕФДцЛѕЕФПМТЧ.......... 49

ЬиЪтПМТЧЫФ ЪзДЮНгЪмЮЏЭаЕФПМТЧ.................................. 51

ЕкСљеТ МЧТМКЭБЈИц................................................................ 53

вЛЁЂЩѓМЦМЧТМ...................................................................... 53

ЖўЁЂМрХЬНсЙћЖдЩѓМЦБЈИцЕФгАЯь...................................... 54

ЕкЦпеТ ДцЛѕЭтЦфЫћгааЮзЪВњМрХЬЕФЬиЪтПМТЧ.................... 56

вЛЁЂМрХЬГЬађЕФЬиЪтЩшМЦ.................................................. 56

ЖўЁЂМрХЬЙ§ГЬЕФЬиЪтПижЦ.................................................. 57

Ш§ЁЂЦфЫћгааЮзЪВњМрХЬНсЙћЕФЦРМлгыЩѓМЦБЈИцЕФгАЯь.. 59

ЫФЁЂЙЄзїЕзИхЕФЬиЪтМЧТМвЊЧѓ.......................................... 60

ЕкАЫеТ ИНдђ............................................................................ 63

ИНТМЃКДцЛѕМрХЬГЃгУЙЄзїЕзИхВЮПМИёЪН................................. 63

ЕквЛеТ змдђ

вЛЁЂжЦЖЈФПЕФгывРОн

ЮЊНјвЛВНЙцЗЖзЂВсЛсМЦЪІдкВЦЮёБЈБэЩѓМЦжаЪЕЪЉМрХЬГЬађЃЌЬсИпжДвЕжЪСПЁЂЗРЗЖжДвЕЗчЯеЃЌвРОнЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕк 1311 КХ——ЖдДцЛѕЁЂЫпЫЯКЭЫїХтЁЂЗжВПаХЯЂЕШЬиЖЈЯюФПЛёШЁЩѓМЦжЄОнЕФОпЬхПМТЧЁЗМАгІгУжИФЯКЭЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЮЪЬтНтД№Ек 3 КХ——ДцЛѕМрХЬЁЗЕШЯрЙиЮФМўЃЌжЦЖЈБОВйзїжИв§ЁЃ

ЖўЁЂзмЬхвЊЧѓ

БОВйзїжИв§вдДцЛѕМрХЬЯрЙиЪЕЮёжИв§ЮЊжївЊФкШнЃЌЭЌЪБКИЧЦфЫћгааЮзЪВњМрХЬЕФЯрЙиЪЕЮёжИв§ЃЌЬсЪОзЂВсЛсМЦЪІдкЩшМЦКЭЪЕЪЉМрХЬГЬађЪБашвЊЙизЂЕФЪТЯювдМАШчКЮТФааМрХЬГЬађЃЌНіЙЉзЂВсЛсМЦЪІдкжДвЕЪБВЮПМЃЌВЛФмЬцДњЯрЙиЗЈТЩЗЈЙцЁЂЩѓМЦзМдђвдМАзЂВсЛсМЦЪІЕФжАвЕХаЖЯЁЃзЂВсЛсМЦЪІгІЕБПМТЧЦРЙРЕФШЯЖЈВуДЮжиДѓДэБЈЗчЯеЃЌвдМАЭЈЙ§ЪЕЪЉЦфЫћЩѓМЦГЬађЛёШЁЕФЩѓМЦжЄОнШчКЮНЋМьВщЗчЯеНЕжСПЩНгЪмЕФЫЎЦНЃЌШЗЖЈЪЧЗёгаБивЊЪЕЪЉМрХЬГЬађЁЃзЂВсЛсМЦЪІЪЕЪЉМрХЬГЬађгІзёбжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђМАгІгУжИФЯЕФЙцЖЈЃЌБЃГжжАвЕЛГвЩЃЌВЂИљОнЗчЯеЦРЙРНсЙћЃЌНсКЯБЛЩѓМЦЕЅЮЛЪЕМЪЧщПіЃЌЩшМЦВЂВЩШЁЪЪЕБЕФгІЖдДыЪЉЁЃ

Ш§ЁЂМрХЬГЬађФПБъ

ДцЛѕМрХЬЪЧжИдкБЛЩѓМЦЕЅЮЛЕФДцЛѕХЬЕуЯжГЁЪЕЪЉМрХЬЁЃДцЛѕМрХЬЕФФПЕФЪЧеыЖдДцЛѕЕФДцдкКЭзДПіЛёШЁГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЁЃ

гааЮзЪВњЪЧжИОпгаЪЕЮяаЮЬЌЕФзЪВњЃЌАќРЈВЛЯогкЯжН№ЁЂвјааЖЈЦкДцЕЅЃЈЛђЕЅЮЛЖЈЦкДцПюПЊЛЇжЄЪщЃЉЁЂгІЪеЦБОнЁЂОпгаЪЕЮяаЮЬЌЕФгаМлжЄШЏЁЂДцЛѕЁЂЭЖзЪадЗПЕиВњЁЂЪЙгУШЈзЪВњЁЂЙЬЖЈзЪВњЁЂдкНЈЙЄГЬЁЂЦфЫћСїЖЏзЪВњКЭЗЧСїЖЏзЪВњЕШзЪВњЁЃгааЮзЪВњМрХЬФПЕФЪЧЖдгааЮзЪВњЕФДцдкКЭзДПіНјааШЗШЯЃЌЛёШЁЯрЙиЩѓМЦжЄОнЁЃЩѓМЦШЫдБЛЙПЩФмдкгааЮзЪВњМрХЬжаЛёШЁгаЙиШЈЪєЙиЯЕЕФВПЗжЩѓМЦжЄОнЁЃ

ЫФЁЂДцЛѕМрХЬЛљБОвЊЧѓ

ЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕк 1311 КХ——ЖдДцЛѕЁЂЫпЫЯКЭЫїХтЁЂЗжВПаХЯЂЕШЬиЖЈЯюФПЛёШЁЩѓМЦжЄОнЕФОпЬхПМТЧЁЗЖдгкзЂВсЛсМЦЪІЪЕЪЉДцЛѕМрХЬГЬађЬсГіСЫОпЬхвЊЧѓЁЃ

ШчЙћДцЛѕЖдВЦЮёБЈБэЪЧживЊЕФЃЌзЂВсЛсМЦЪІгІЕБЪЕЪЉЯТСаЩѓМЦГЬађЃЌЖдДцЛѕЕФДцдкКЭзДПіЛёШЁГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЃК

ЃЈвЛЃЉдкДцЛѕХЬЕуЯжГЁЪЕЪЉМрХЬЃЈГ§ЗЧВЛПЩааЃЉЃЛ

ЃЈЖўЃЉЖдЦкФЉДцЛѕМЧТМЪЕЪЉЩѓМЦГЬађЃЌвдШЗЖЈЦфЪЧЗёзМШЗЗДгГЪЕМЪЕФДцЛѕХЬЕуНсЙћЁЃ

дкДцЛѕХЬЕуЯжГЁЪЕЪЉМрХЬЪБЃЌзЂВсЛсМЦЪІгІЕБЪЕЪЉЯТСаЩѓМЦГЬађЃК

ЃЈвЛЃЉЦРМлЙмРэВугУвдМЧТМКЭПижЦДцЛѕХЬЕуНсЙћЕФжИСюКЭГЬађЃЛ

ЃЈЖўЃЉЙлВьЙмРэВужЦЖЈЕФХЬЕуГЬађЕФжДааЧщПіЃЛ

ЃЈШ§ЃЉМьВщДцЛѕЃЛ

ЃЈЫФЃЉжДааГщХЬЁЃ

ЮхЁЂжАвЕЕРЕТвЊЧѓ

зЂВсЛсМЦЪІЪЕЪЉМрХЬГЬађгІЕБзёбжаЙњзЂВсЛсМЦЪІжАвЕЕРЕТЪидђЯрЙиЙцЖЈЃЌуЁЪиЖРСЂЁЂПЭЙлЁЂЙЋе§ЕФддђЃЌЧкУуОЁд№ЃЌВЂЖджДвЕЙ§ГЬжаЛёжЊЕФаХЯЂБЃУмЁЃ

СљЁЂЪЪгУЗЖЮЇЬсЪО

ЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕк 1311 КХ——ЖдДцЛѕЁЂЫпЫЯКЭЫїХтЁЂЗжВПаХЯЂЕШЬиЖЈЯюФПЛёШЁЩѓМЦжЄОнЕФОпЬхПМТЧЁЗЪЪгУгкзЂВсЛсМЦЪІжДааВЦЮёБЈБэЩѓМЦвЕЮёЃЌБОжИв§жївЊФкШнвРОнЧАЪіЩѓМЦзМдђБраДЁЃзЂВсЛсМЦЪІдкжДааВЦЮёБЈБэЩѓМЦвдЭтЕФЦфЫћМјжЄвЕЮёЪБЃЌЪЕЪЉМрХЬГЬађПЩВЮПМБОжИв§ЯрЙиФкШнЁЃ

БОВйзїжИв§жМдкеыЖдМрХЬВйзїЪЕЮёЃЌЬсЪОзЂВсЛсМЦЪІдкЩшМЦКЭЪЕЪЉМрХЬГЬађЪБашвЊЙизЂЕФЪТЯювдМАШчКЮТФааМрХЬГЬађЁЃБОВйзїжИв§ПЩФмВЂЮДЧюОЁзЂВсЛсМЦЪІдкЪЕЪЉМрХЬГЬађЪБПЩФмЪЕЪЉЕФЫљгаЩѓМЦЙЄзїКЭгІЖдДыЪЉЃЌЫљСаОйЕФЩѓМЦГЬађвВВЂВЛвтЮЖзХзЂВсЛсМЦЪІдкЫљгаЧщПіЯТЖМБиаыЪЕЪЉЁЃзЂВсЛсМЦЪІгІИљОнЗчЯеЦРЙРНсЙћКЭЩѓМЦМЦЛЎЃЌНсКЯБЛЩѓМЦЕЅЮЛЕФЪЕМЪЧщПіЃЌЩшМЦКЭЪЕЪЉКЏжЄГЬађЃЌВЂЖдОпЬхИКд№ЪЕЪЉМрХЬГЬађЕФЯюФПШЫдБИјгшжИЕМЁЃ

ЕкЖўеТ ЦРЙРгыДцЛѕЯрЙиЕФжиДѓДэБЈЗчЯе

ЭЈГЃЧщПіЯТЃЌДцЛѕДцдкНЯИпЕФжиДѓДэБЈЗчЯеЃЌзЂВсЛсМЦЪІдкБржЦДцЛѕМрХЬМЦЛЎЪБЃЌашНсКЯБЛЩѓМЦЕЅЮЛЪЕМЪЧщПіЁЂЮшБзЗчЯеМАФкВППижЦгааЇадЃЌЩѓЩїЦРЙРДцЛѕЯрЙижиДѓДэБЈЗчЯеЃЌВЂОнДЫЩшМЦКЭЪЕЪЉЯргІЕФДцЛѕМрХЬЕШЩѓМЦГЬађЁЃФмЗёзМШЗЪЖБ№ЁЂЦРЙРДцЛѕжиДѓДэБЈЗчЯеВЂВЩШЁЪЪЕБгІЖдДыЪЉЃЌжБНгЙиЯЕЕНЩѓМЦЙЄзїЕФГЩАмЁЃ

вЛЁЂДцЛѕЯрЙижиДѓДэБЈЗчЯе

ЃЈвЛЃЉжЦдьаЭЦѓвЕДцЛѕЬиЕу

вджЦдьаЭЦѓвЕЮЊР§ЃЌДцЛѕЭљЭљОпгавдЯТЬиЕуЃК

- НЛвзЦЕЗБЁЃжЦдьаЭЦѓвЕДцЛѕЯрЙиЕФНЛвзЦЕЗБЁЂЪ§СПХгДѓЁЃ

- ГЩБОКЫЫуИДдгЁЃжЦдьаЭЦѓвЕЕФГЩБОКЫЫуИДдгЃЌСЯЙЄЗбЕФЙщМЏКЭЗжЬЏашвЊЛљгкЦѓвЕЙмРэашвЊКЭКЫЫуЛљДЁЃЌЭЌвЛаавЕЕФВЛЭЌЦѓвЕПЩФмВЩгУВЛЭЌЕФКЫЫуЗНЗЈЛђМЦСПЛљДЁЁЃ

- 3.жжРрЗБЖрЁЃДцЛѕЕФжжРрЖрЁЂЖржжМЦСПЗНЗЈВЂДцЃЌПЩФмашвЊРћгУзЈМвРДбщжЄДцЛѕЕФжЪСПЁЂзДПіЛђМлжЕЁЃ

- 4.ФГаЉДцЛѕПЩБфЯжОЛжЕШЗЖЈРЇФбЁЃДцЛѕЕФЪлМлФбвдШЁЕУЛђМЬајМгЙЄЩаашЭЖШыЕФГЩБОЁЂЗбгУФбвдКЯРэЙРМЦЕШдвђПЩФмЕМжТПЩБфЯжОЛжЕФбвдШЗЖЈЁЃ

- 5.ДцЛѕДцЗХЕиЕуКЭШЈЪєЙиЯЕВЛвЛжТЁЃШчДцЛѕМФДцдкБОЦѓвЕЃЌЕЋВЛЙщБОЦѓвЕЫљгаЃЌЛђепБОЦѓвЕЕФДцЛѕМФДцдкЦфЫћЦѓвЕЕШЁЃ

ЃЈЖўЃЉДцЛѕжиДѓДэБЈЗчЯе

ДцЛѕжиДѓДэБЈЗчЯеЭЈГЃАќРЈвдЯТМИИіЗНУцЃК

- ДцЛѕЪЕЮяВЛДцдкЁЃПЩФмЕМжТДцЛѕЦкФЉеЫУцгрЖюБЃСєЗЂЩњИпЙРЕФжиДѓДэБЈЁЃ

- ДцЛѕЫљгаШЈВЛУїШЗЁЃДцЛѕПЩФмВЛЪєгкБЛЩѓМЦЕЅЮЛЃЌР§ШчДњЭтЕЅЮЛБЃЙмЕФДцЛѕгыБОЦѓвЕДцЛѕЮДзїЧјЗжЃЌПЩФмЛсЕМжТДцЛѕЦкФЉеЫУцгрЖюЗЂЩњИпЙРЕФжиДѓДэБЈЁЃ

- 3.ДцЛѕВЛЭъећЁЃЪєгкБЛЩѓМЦЕЅЮЛЕФДцЛѕПЩФмЮДдкеЫУцЗДгГЃЌгАЯьДцЛѕЕФЭъећадЃЌЕМжТДцЛѕЦкФЉеЫУцгрЖюЗЂЩњЕЭЙРЕФжиДѓДэБЈЁЃ

- 4.ГЩБОКЫЫуДэЮѓЁЃДцЛѕЕФЕЅЮЛГЩБОПЩФмДцдкМЦЫуДэЮѓЃЌгАЯьДцЛѕЕФзМШЗадМАМЦМлЁЃ

- ДцЛѕЕјМлзМБИМЦЬсВЛзуЁЃДцЛѕЕФеЫУцМлжЕПЩФмЮоЗЈЪЕЯжЃЌЕМжТЕјМлзМБИЕФМЦЬсВЛГфЗжЁЃ

- ДцЛѕДцЗХЙмРэШБЯнЃЈШчЖрЕиЕуЗжЩЂДцЗХЃЉЁЃДцЗХЗжЩЂЛђЙмРэЛьТвПЩФмдіМгЛйЫ№ЁЂвХЪЇЗчЯеЃЌЛђЕМжТжиИДМЧТМЁЂХЬЕувХТЉЁЃ

- ДцЛѕаджЪИДдгЁЃФГаЉДцЛѕашвЊзЈвЕжЊЪЖРДЦРЙРЦфжЪСПЛђМлжЕЃЌР§ШчЛЏЙЄВњЦЗЁЂИпПЦММВњЦЗЁЂХЉСжФСгцВњЦЗЕШЁЃ

- ЙмРэВуЮшБзЗчЯеЁЃЭЈЙ§ащЙЙДцЛѕЁЂзЊвЦзЪВњжСеЫЭтЁЂДцЛѕдкВЛЭЌВжПтПезЊЕШЗНЪНВйзнБЈБэЃЌЕМжТДцЛѕДцдкадЁЂЭъећаджиДѓДэБЈЁЃ

- ЕкШ§ЗНВжПтЙмПиЪЇаЇЁЃДцЗХгкЕкШ§ЗНЕФДцЛѕШєЮДКЫЪЕШЈЪєЛђМрЙмШБЪЇЃЈШчЙиСЊЗНПижЦЕФВжПтЃЉЃЌПЩФмв§ЗЂДцдкадМАЫљгаШЈШЯЖЈЗчЯеЁЃ

ЪЕЮёжаЃЌБЛЩѓМЦЕЅЮЛЙмРэВуЭЈЙ§ащЙЙДцЛѕвдМАзЊвЦзЪВњаЮГЩеЫЭтДцЛѕЕШЗНЪНЮшБзвВТХМћВЛЯЪЁЃ

ЖўЁЂЦРЙРКЭЪЖБ№ДцЛѕЯрЙижиДѓДэБЈЗчЯе

зЂВсЛсМЦЪІгІЕБжДааЗчЯеЦРЙРГЬађЃЌвдЦРЙРЁЂЪЖБ№ДцЛѕЯрЙиЕФжиДѓДэБЈЗчЯеЃЌЗчЯеЦРЙРГЬађЭЈГЃгІЕБАќРЈбЏЮЪЁЂЗжЮіЁЂЙлВьКЭМьВщЕШГЬађЁЃ

ЃЈвЛЃЉСЫНтБЛЩѓМЦЕЅЮЛЕФДцЛѕвЕЮёСїГЬ

- ВЩЙКЛЗНкЁЃЩѓВщВЩЙКМЦЛЎЕФКЯРэадЁЂЙЉгІЩЬбЁдёЕФКЯЙцадЁЂВЩЙККЯЭЌЬѕПюМАбщЪеГЬађЕФгааЇадЁЃЙизЂЪЧЗёДцдкВЩЙКЙ§СПЁЂМлИёвьГЃВЈЖЏЛђбщЪеВЛбЯИёЕШЧщПіЁЃ

- 2.ЩњВњЛЗНкЁЃЪьЯЄЩњВњЙЄвеЃЌСЫНтдкВњЦЗЩњВњНјЖШПижЦКЭГЩБОЗжХфЗНЗЈЁЃИДдгЙЄвеПЩФмЕМжТдкВњЦЗЭъЙЄГЬЖШФбШЗЖЈЃЌгАЯьДцЛѕМЦМлЃЛВЛКЯРэЕФГЩБОЗжХфЛсЪЙДцЛѕГЩБОКЫЫуДэЮѓЁЃ

- 3.ЯњЪлЛЗНкЁЃМьВщЯњЪлЖЉЕЅжДааЁЂЗЂЛѕМЧТМЁЂЭЫЛѕДІРэКЭгІЪееЫПюЛиЪеЧщПіЁЃЮДМАЪБШЗШЯЛђЬсЧАШЗШЯЯњЪлЁЂЭЫЛѕЮДе§ШЗМЧТМЕШЃЌЛсЕМжТДцЛѕКЭЪеШыРћШѓЕФДэБЈЁЃ

- 4.ДцЗХгыЙмРэЁЃЛёШЁДцЛѕДцЗХЕиЕуЧхЕЅЃЌКЫЪЕЦфЭъећадЃЌЪЕЕиВщПДЛђбЏЮЪЯрЙиШЫдБЃЌгШЦфЙизЂЦЋдЖЁЂСйЪБЛђЕкШ§ЗНБЃЙмВжПтЕФЙмРэЧщПіЃЌЗРжЙДцЛѕБЛЕСгУЁЂЫ№ЛЕЛђМЧТМВЛМАЪБЁЃСЫНтДцЛѕДцДЂЬѕМўКЭБЃЙмДыЪЉЃЌЖдвзБфжЪЁЂЫ№ЛЕДцЛѕЃЌЦРЙРЦѓвЕЪЧЗёГфЗжМЦЬсЕјМлзМБИЁЃ

ЃЈЖўЃЉЗжЮіДцЛѕЕФВЦЮёЪ§Он

1.МЦЫуЙиМќВЦЮёжИБъ

МЦЫуДцЛѕжмзЊТЪЁЂДцЛѕжмзЊЬьЪ§ЁЂУЋРћТЪЁЂДцЛѕЕјМлзМБИМЦЬсБШР§ЕШЙиМќВЦЮёжИБъЃЌгыЭЌаавЕЦНОљЫЎЦНЁЂБЛЩѓМЦЕЅЮЛРњЪЗЪ§ОнНјааЖдБШЗжЮіЃЌевГівьГЃВЈЖЏЕФжИБъЁЃ

- ЩѓВщВЦЮёБЈБэИНзЂ

дФЖСВЦЮёБЈБэИНзЂжаЙигкДцЛѕЕФХћТЖаХЯЂЃЌСЫНтДцЛѕЕФЗжРрЁЂМЦМлЗНЗЈЁЂМѕжЕзМБИМЦЬсеўВпЕШЃЌЙизЂЪЧЗёДцдкВЛКЯРэЕФЛсМЦЙРМЦЛђЛсМЦеўВпБфИќЁЃ

- ЗжЮіДцЛѕНсЙЙ

ЗжЮіДцЛѕжадВФСЯЁЂдкВњЦЗЁЂВњГЩЦЗЁЂЗЂГіЩЬЦЗЁЂдкЭОЮязЪЕШеМБШЧщПіЃЌНсКЯБЛЩѓМЦЕЅЮЛЕФВЩЙКЁЂЩњВњЁЂЯњЪлФЃЪНвдМАКЯЭЌЖЉСЂЬѕПюЕШЕШЃЌХаЖЯДцЛѕНсЙЙЪЧЗёКЯРэЁЃР§ШчЃЌЖдгкЩњВњжмЦкНЯГЄЛђЖЉЕЅФЃЪНЯњЪлЕФЦѓвЕЃЌВњГЩЦЗеМБШНЯЕЭНЯЮЊе§ГЃЃЛЖјЖдДІгкЯњЪлЭњМОЛђПтДцФЃЪНЯњЪлЕФЦѓвЕЃЌВњГЩЦЗеМБШНЯИпНЯЮЊе§ГЃЁЃ

- ЗжЮіДцЛѕЕФПтСф

СЫНтЦѓвЕЖдДцЛѕПтСфЙмРэЕФЯрЙиФкПигааЇадЃЌИДКЫЙмРэВуЬсЙЉЕФДцЛѕПтСфБэЪЧЗёе§ШЗЃЌЙизЂЪЧЗёДцдкШЫЮЊЕїНкДцЛѕПтСфЕФЧщПіЁЃР§ШчФГаЉЯЕЭГЮоЗЈМЧТМДцЛѕЕФЪЕМЪПтСфЁЃ

ЃЈШ§ЃЉЦРЙРДцЛѕЕФФкВППижЦгааЇад

ЩѓВщДцЛѕФкВППижЦжЦЖШЩшМЦЕФКЯРэадЃЌАќРЈЪкШЈЩѓХњЁЂжАд№ЗжРыКЭХЬЕужЦЖШЕШЁЃМьВщВЩЙКЁЂбщЪеЁЂВжДЂЁЂСьгУЁЂЩњВњЁЂШыПтЁЂЯњЪлЁЂЗЂЛѕЁЂдЫЪфЁЂХЬЕуЁЂЪеИЖПюЕШЛЗНкЕФжДааЧщПіЃЌЙлВьЁЂбЏЮЪВЂМьВщЯрЙиЮФМўМЧТМЁЃШєФкВППижЦДцдкШБЯнЃЌШчЙиМќИкЮЛТжИкЦЕЗБЁЂжАд№ВЛЧхЛђЩѓХњГЬађаЮЪНЛЏЃЌЛсдіМгДэБЈЗчЯеЁЃ

ЃЈЫФЃЉЪЖБ№ДцЛѕЕФЬиЪтЗчЯе 1.ПМТЧДцЛѕЕФаджЪКЭЬиЕу

ЖдгквзИЏРУЁЂвзБфжЪЁЂвзЙ§ЪБЕФДцЛѕЃЌШчЩњЯЪЪГЦЗЁЂЪБЩаВњЦЗЕШЃЌЙизЂЦфБЃжЪЦкЁЂЪаГЁашЧѓБфЛЏЕШвђЫиЃЌЦРЙРЪЧЗёДцдкМѕжЕЗчЯеЁЃЖдгкОпгаЬиЪтаджЪЕФДцЛѕЃЌШчЮЃЯеЛЏбЇЦЗЁЂЙѓжиЮяЦЗЕШЃЌПМТЧЦфДцДЂЁЂБЃЙмКЭАВШЋЗНУцЕФЬиЪтвЊЧѓЃЌМьВщЪЧЗёЕУЕНгааЇзёЪиЁЃ

2.ЙизЂДцЛѕЕФДцЗХЕиЕу

ШчЙћДцЛѕДцЗХдкЖрИіЕиЕуЃЌгШЦфЪЧЕиРэЮЛжУЗжЩЂЛђДцдкЕкШ§ЗНБЃЙмЕФЧщПіЃЌЦРЙРДцЛѕЙмРэЕФИДдгадКЭЗчЯеЁЃЖдгкДцЗХгкЦЋдЖЕиЧјЛђЬиЪтЛЗОГЯТЕФДцЛѕЃЌПМТЧМрХЬЕФПЩааадКЭГЩБОаЇвцЃЌЭЌЪБЙизЂДцЛѕЕФдЫЪфЁЂБЃЙмКЭАВШЋЗчЯеЁЃ

3.ЗжЮіДцЛѕЕФНЛвзФЃЪН

ЖдгкДцдкЬиЪтНЛвзФЃЪНЕФДцЛѕЃЌШчМФЪлЁЂДњЯњЁЂЮЏЭаМгЙЄЕШЃЌЯъЯИСЫНтЯрЙиКЯЭЌЬѕПюКЭвЕЮёСїГЬЃЌЦРЙРЪЧЗёДцдкЪеШыШЗШЯЪБЕуВЛзМШЗЁЂДцЛѕЫљгаШЈЙщЪєВЛУїШЗЕШЗчЯеЁЃМьВщгыетаЉЬиЪтНЛвзЯрЙиЕФЛсМЦДІРэЪЧЗёЗћКЯЦѓвЕЛсМЦзМдђЕФЙцЖЈЁЃ

ЃЈЮхЃЉРћгУЪ§ОнЗжЮіКЭжАвЕХаЖЯ 1.дЫгУЪ§ОнЗжЮіЙЄОп

РћгУЪ§ОнЗжЮіШэМўЛђЕчзгБэИёЙЄОпЃЌЖдДцЛѕЕФВЩЙКМЧТМЁЂЯњЪлМЧТМЁЂПтДцУїЯИеЫЕШЪ§ОнНјааЗжЮіЁЃЭЈЙ§Ъ§ОнЭкОђЁЂЧїЪЦЗжЮіЁЂвьГЃжЕМьВтЕШЗНЗЈЃЌЗЂЯжЧБдкЕФДэБЈЗчЯеЕуЁЃР§ШчЃЌЗжЮіДцЛѕЕФВЩЙКМлИёВЈЖЏЧщПіЃЌЪЖБ№ЪЧЗёДцдкМлИёвьГЃЕФВЩЙКНЛвзЃЛЗжЮіДцЛѕЕФЯњЪлУЋРћТЪЃЌевГігые§ГЃЫЎЦНВювьНЯДѓЕФВњЦЗЛђПЭЛЇЁЃ

2.дЫгУжАвЕХаЖЯзлКЯЦРЙР

зЂВсЛсМЦЪІгІдЫгУздЩэЕФзЈвЕжЊЪЖКЭжАвЕХаЖЯЃЌЖдДцЛѕЯрЙижиДѓДэБЈЗчЯеНјаазлКЯЦРЙРЁЃПМТЧИїЯюЗчЯевђЫижЎМфЕФЯрЛЅЙиЯЕКЭгАЯьГЬЖШЃЌШЗЖЈДцЛѕећЬхЕФжиДѓДэБЈЗчЯеЫЎЦНЁЃЖдгкЦРЙРЮЊИпЗчЯеЕФДцЛѕЯюФПЃЌгІМЦЛЎЪЕЪЉИќЮЊЯъЯИЕФЩѓМЦГЬађЃЛЖдгкЦРЙРЮЊЕЭЗчЯеЕФДцЛѕЯюФПЃЌПЩвдЪЪЕБМђЛЏЩѓМЦГЬађЃЌЕЋгІШЗБЃЛёШЁЕФЩѓМЦжЄОнШдШЛОпгаГфЗжадКЭЪЪЕБадЁЃ

Ш§ЁЂЦРЙРКЭЪЖБ№гыДцЛѕЯрЙиЕФЮшБзЗчЯе

ДцЛѕвђЦфжжРрЗБЖрЁЂСїЖЏадЧПЧвдкЦѓвЕзЪВњжаеМОнживЊЕиЮЛЃЌГЃГЩЮЊЮшБзЕФИпЗЂСьгђЃЌзЂВсЛсМЦЪІашвЊдкМрХЬЙЄзїжДааЙ§ГЬжаЙизЂПЩФмДцдкЮшБзЕФМЃЯѓЁЃ

ЃЈвЛЃЉЗжЮіЦѓвЕЛЗОГгыЖЏЛњ

ЗжЮіБЛЩѓМЦЕЅЮЛЫљДІЕФаавЕзДПіЁЂЪаГЁОКељЬЌЪЦвдМАздЩэОгЊвЕМЈЁЃШєЦѓвЕУцСйМЄСвЕФЪаГЁОКељЁЂвЕМЈЯТЛЌЁЂШкзЪашЧѓЦШЧаЁЂИпЙмаНГъгывЕМЈНєУмЙвЙГЛђДцдкЩЯЪаЁЂБЃХЦЕШбЙСІЪБЃЌЦфЭЈЙ§ДцЛѕЮшБзРДЗлЪЮВЦЮёБЈБэЕФПЩФмадЛсЯджјдіМгЁЃШєЦѓвЕЮЊСЫЩйНЛЫАН№ЁЂЦНЛЌРћШѓЁЂБмУтЭЫЪаЕШФПЕФЃЌвВПЩФмРћгУДцЛѕЮшБзРДбЙЕЭЕБЦкРћШѓЁЃЦѓвЕДцЛѕащИпПЩФмЛсЕМжТащИпвЕМЈЃЛЖјЦѓвЕДцЛѕащЕЭПЩФмЛсащЕЭвЕМЈЁЃ

ЃЈЖўЃЉЙизЂДцЛѕЪ§ОнвьГЃ

ЖдДцЛѕЕФЙиМќВЦЮёжИБъНјаазнЯђКЭКсЯђЗжЮіЁЃзнЯђЖдБШЦѓвЕВЛЭЌЪБЦкЕФДцЛѕжмзЊТЪЁЂДцЛѕжмзЊЬьЪ§ЁЂУЋРћТЪЁЂДцЛѕеМзмзЪВњБШР§ЁЂДцЛѕЕјМлзМБИМЦЬсБШР§ЕШжИБъЃЌШєГіЯжДѓЗљВЈЖЏЧвЮоКЯРэвЕЮёНтЪЭЃЌШчДцЛѕжмзЊТЪЭЛШЛЯТНЕЖјЯњЪлЧщПіЮШЖЈЃЌПЩФмАЕЪОДцЛѕДцдкЛ§бЙЛђМЦМлВЛЪЕЁЃКсЯђгыЭЌаавЕЦѓвЕНјааБШНЯЃЌШєФГЦѓвЕЕФДцЛѕЯрЙижИБъУїЯдЦЋРыаавЕЦНОљЫЎЦНЃЌашНјвЛВНЬНОПдвђЁЃ

ЃЈШ§ЃЉЙизЂНЛвзФЃЪНвьГЃ 1.гыЙиСЊЗНЕФвьГЃНЛвз

БЛЩѓМЦЕЅЮЛгыЙиСЊЗНжЎМфДцдкДѓСПЧвВЛбАГЃЕФДцЛѕНЛвзЃЌШчвдЦЋРыЪаГЁМлЯђЙиСЊЗНЯњЪлДцЛѕЃЌЛђДгЙиСЊЗНВЩЙКДѓСПДцЛѕЕЋГЄЪБМфЮДЪЙгУЃЌетПЩФмЪЧЮЊСЫзЊвЦзЪН№ЛђащдіДцЛѕЁЃ

2.ащЙЙПЭЛЇЛђЙЉгІЩЬ

БЛЩѓМЦЕЅЮЛЕФЯњЪлМЧТМЛђВЩЙКМЧТМжаДцдкащЙЙЕФПЭЛЇЛђЙЉгІЩЬЃЌетПЩФмЪЧЮЊСЫащдіЯњЪлЪеШыЛђДцЛѕЁЃ

3.вьГЃЕФЯњЪлЭЫЛиЛђВЩЙКШЁЯћ

дкВЦЮёБЈБэШеЧАКѓЃЌБЛЩѓМЦЕЅЮЛГіЯжДѓСПЯњЪлЭЫЛиЛђВЩЙКШЁЯћЕФЧщПіЃЌЧвЮоКЯРэЩЬвЕРэгЩЃЌетПЩФмЪЧЮЊСЫЕїећДцЛѕЫЎЦНКЭЯњЪлЪеШыЁЃ

ЃЈЫФЃЉЙизЂЙмРэВуааЮЊвьГЃ 1.ЯожЦМрХЬЗЖЮЇ

ШчЙћЙмРэВуЮоКЯРэРэгЩЯожЦзЂВсЛсМЦЪІЖдФГаЉДцЛѕДцЗХЕиЕуНјааМрХЬЃЌПЩФмДцдкЮшБзЗчЯеЁЃР§ШчЃЌЙмРэВуЩљГЦФГаЉВжПтвђАВШЋЛђвўЫНдвђЮоЗЈНјШыЃЌетПЩФмБэУїетаЉВжПтжаЕФДцЛѕДцдкащдіЛђЦфЫћЮЪЬтЁЃ

2.ВЛХфКЯМрХЬЙЄзї

ЙмРэВуЖдМрХЬЙЄзїВЛХфКЯЃЌШчЭЯбгЬсЙЉХЬЕуМЦЛЎЁЂХЬЕуМЧТМЃЌЛђдкМрХЬЙ§ГЬжаЩшжУеЯАЃЌШчАВХХВЛЪьЯЄДцЛѕЕФШЫдБВЮгыХЬЕуЃЌетПЩФмЪЧЮЊСЫбкИЧДцЛѕЕФецЪЕЧщПіЁЃ

3.ЖдМрХЬЪБМфЬсГіВЛКЯРэвЊЧѓ

ЙмРэВувЊЧѓдкЗЧе§ГЃЕФЪБЕуНјааМрХЬЃЌШчдкЙЄзїШежЎЭтЛђНкМйШеЃЌетПЩФмЪЧЮЊСЫдкМрХЬЧАгаЪБМфЕїећДцЛѕМЧТМЛђЪЕЮяЃЛЛђепХЬЕуЪБМфРызЪВњИКеЎБэШеМфИєНЯдЖЃЌЕМжТЮоЗЈзМШЗКЫЪЕзЪВњИКеЎБэШеДцЛѕН№ЖюЁЃ

зЂВсЛсМЦЪІашвЊИљОнОпЬхЧщПіЯТЖдгкБЛЩѓМЦЕЅЮЛгыДцЛѕЪ§СПЯрЙиЕФЮшБзЗчЯеЦРЙРЃЌЩшМЦКЭЪЕЪЉЯргІЕФДцЛѕМрХЬЩѓМЦГЬађЃЌВЂЧЁЕБгІЖдМрХЬЙ§ГЬжаЫљЪЖБ№ГіЕФЮшБзЛђЮшБзЯгвЩЁЃР§ШчЃЌЖдгкзЂВсЛсМЦЪІдкМрХЬЙ§ГЬжазЂвтЕНЁЂЕЋВЂЮДЗДгГдкБЛЩѓМЦЕЅЮЛДцЛѕХЬЕуБэЩЯЕФДцЛѕЃЌШчЙћЙмРэВуНтЪЭГЦетаЉДцЛѕЮЊДњЕкШ§ЗНГжгаЛђБЃ

ЙмЕФДцЛѕЃЌзЂВсЛсМЦЪІПЩвдЭЈЙ§НјвЛВНЕФЩѓМЦГЬађЃЌАќРЈВщПДгыетаЉДцЛѕШЈЪєЯрЙиЕФжЄУїЮФМўЁЂЯђЕкШ§ЗНКЏжЄЕШЃЌРДЦРЙРЙмРэВуД№ИДЕФецЪЕадКЭКЯРэадЃЌвдгІЖдПЩФмДцдкЕФетаЉДцЛѕвбБЛШЗШЯЮЊЯњЪлЪеШыЕЋЦфПижЦШЈЪЕМЪЩаЮДзЊвЦЕФжиДѓДэБЈЗчЯеЁЃ

ЫФЁЂДцЛѕЮшБзАИР§

|

ЩЯЪаЙЋЫОУћГЦ |

ДцЛѕЮшБзЗНЪН |

гАЯьЕФЯрЙиВЦЮёБЈБэШЯЖЈ |

|

еёТЁЬиВњ |

1. ЭЈЙ§ЕїНкГіГЩТЪЁЂЕїЕЭдВФСЯВЩЙКЕЅМлЗНЪНЩйНсзЊЯњЪлГЩБОЃЛ 2. ЮДдкеЫУцШЗШЯвбДІРэУЙБфДцЛѕЫ№ЪЇЕФЗНЪНащді РћШѓЁЃ |

ДцдкЁЂМЦМлКЭЗжЬЏ |

|

РЅУїЛњДВ |

ЭЈЙ§ЩшжУеЫЭтВњГЩЦЗПтЗПЁЂащЙЙЩњВњвЕЮёЁЂащМйНЕЕЭЪЕМЪВњЦЗжЦдьГЩБОЕШЗНЪНЃЌЖрМЦИїЦкгЊвЕГЩБОЃЌЩйМЦИїФъЖШЦкФЉДцЛѕЁЃ |

ЭъећадЁЂМЦМлКЭЗжЬЏ |

|

ЯжДњХЉзА |

ШЋзЪзгЙЋЫОТхбєжаЪеЛњаЕзАБИгаЯоЙЋЫОЮДАДЯжДњХЉзА 2014 ФъФъЖШБЈИцжаХћТЖЕФЛсМЦЙРМЦеўВпЖдЦфШЋВПЦкФЉДцЛѕВтЫуМЦЬсДцЛѕМѕжЕзМБИЃЌЩйМЦДцЛѕМѕжЕзМБИЁЃ |

МЦМлКЭЗжЬЏ |

|

АйРжУзвЕ |

ВЩЙКдСИвЕЮёВПЗжЪєгкащЙЙЃЌАйРжУзвЕГіФЩХэФГЧйЪЕМЪПижЦ 70 ЖреХздШЛШЫЕФвјааПЈЃЌАйРжУзвЕащМйВЩЙКдСИЕФВЩЙКПюзЊШыЩЯЪівјааПЈЃЌВЂНЋзЊеЫН№ЖюТМШы ERP ЯЕЭГЁЃащМйВЩЙКдСИЕМжТДцЛѕащдіЁЃ |

Дцдк |

|

ИЇЫГЬиИж |

ЭЈЙ§ЮБдьЁЂБфдьдЪМЦОжЄМАМЧеЫЦОжЄЁЂаоИФЮяЙЉЯЕЭГЁЂГЩБОКЫЫуЯЕЭГЁЂВЦЮёЯЕЭГЪ§ОнЕШЗНЪНЕїећДцЛѕжаЁАЗЕЛиИжЁБЪ§СПЁЂН№ЖюЃЌащдіЩцАИЦкМфИїБЈИцЦкФЉДцЛѕЁЃ |

ДцдкЁЂМЦМлКЭЗжЬЏ |

|

ЛЪЬЈОЦвЕ |

ИЪЫрЛЪЬЈОЦвЕЙЩЗнгаЯоЙЋЫО 2016 ФъФъЖШБЈИцХћТЖ ЕФЦкФЉПтДцЩЬЦЗеЫУцгрЖю 131,348,696.56 дЊЃЌЦф жаФИЙЋЫОПтДцЩЬЦЗеЫУцгрЖю 130,848,257.63 дЊЃЌ ЯжгажЄОнжЄУїФИЙЋЫОПтДцЩЬЦЗ 2016 ФъФъФЉЪЕМЪНсДцН№ЖюЮЊ 44,549,474.33 дЊЃЌ2016 ФъФъБЈащМйМЧдиПтДцЩЬЦЗеЫУцгрЖю 86,298,783.30 дЊЁЃ |

Дцдк |

|

Н№е§Дѓ |

1. ЮЊНтОіДѓЖюдЄИЖеЫПюгрЖюКЭащМйднЙРДцЛѕгрЖю,ЯћЛЏДцЛѕХЬПїЮЪЬт,Н№е§ДѓЭЈЙ§СьгУащМйднЙРШыПтЕФдВФСЯКЭЪЕМЪвбХЬПїЕФДцЛѕЁЂащЙЙЕчЗбКЭШЫЙЄЗбЕШЗНЪНащЙЙЩњВњЙ§ГЬ,ащдіВњГЩЦЗ 254,412.84 ЭђдЊ,ВЂЭЈЙ§ащМйГіПтЙ§ГЬ,МЦШыЗЂГіЩЬЦЗПЦФПЁЃ 2. ЭЌЪБ,Н№е§ДѓЛЙНЋДгХЕБДЗсащМйВЩЙКВЂднЙРШыПтЕФ 65,302.33 ЭђдЊЛѕЮявВМЦШыЗЂГіЩЬЦЗПЦФП,зюже аЮГЩЗЂГіЩЬЦЗ 319,715.17 ЭђдЊЁЃ ЩЯЪіЧщПіЕМжТН№е§ДѓЁЖ2019 ФъФъЖШБЈИцЁЗащдіДцЛѕ 319,715.17 ЭђдЊ,ащдіРћШѓзмЖю 14,181.26 ЭђдЊ,ащдіИКеЎ(ЦфЫћгІИЖПю/гІИЖжАЙЄаН Гъ)1,435.84 ЭђдЊЁЃ |

Дцдк |

|

ЙужнРЫЦц |

ЮЊУРЛЏБЈБэЃЌЙужнРЫЦцНЋВПЗжащдіЕФдЄИЖеЫПюЕїећЮЊащдіЕФДцЛѕЁЃЭЈЙ§ЩЯЪіЗНЪНЃЌЙужнРЫЦцЁЖ2018 ФъФъЖШБЈИцЁЗащдіДцЛѕН№ЖюЮЊ 956,423,831.44 дЊЃЌеМЕБЦкХћТЖДцЛѕН№ЖюЕФ 75.84%ЁЂХћТЖзмзЪВњЕФ 13.54%ЁЂХћТЖОЛзЪВњЕФ 50.53%ЁЃЁЖ2019 ФъФъЖШБЈИцЁЗащдіДцЛѕН№ЖюЮЊ 1,082,231,342.91 дЊЃЌеМЕБЦкХћТЖДцЛѕН№ЖюЕФ 78.58%ЁЂХћТЖзмзЪВњЕФ 12.17%ЁЂХћТЖОЛзЪВњЕФ 56.83%ЁЃ |

Дцдк |

|

дЅН№ИеЪЏ |

ЭЈЙ§ащЙЙВЩЙКНЛвзащдіДцЛѕ 2019 Фъ,дЅН№ИеЪЏащЙЙгыКгФЯаЖІЪЕвЕгаЯоЙЋЫО (вдЯТМђГЦаЖІ)ЁЂЩюлкЪаН№РћИЃзъЪЏгаЯоЙЋЫО(вдЯТМђГЦЩюлкН№РћИЃ)ЁЂжЃжнКшеЙГЌгВВФСЯгаЯоЙЋЫО (вдЯТМђГЦКшеЙ)жЎМфЕФВЩЙКНЛвз,НЛвзН№ЖюЗжБ№ЮЊ 364,514,658.58 дЊЁЂ99,886,911.92 дЊЁЂ 412,384,946.42 дЊЁЃЩЯЪіВЩЙКНЛвзДцдкЮДПЊОпЗЂЦБЁЂЖдЭтжЇИЖЕФВЩЙКПюЛиСїВЂаЮГЩБеЛЗЁЂЮДЪЕМЪАьРэбщЪеГЬађЁЂНЛвзЖдМлВЛОпгаКЯРэадМАЙЋдЪадЕШвьГЃЬиеї,ВЛОпгаЩЬвЕЪЕжЪКЭецЪЕадЁЃвРОнЁЖЦѓвЕЛсМЦзМдђЕк 1 КХ—ДцЛѕЁЗ(2007 Фъ 1 дТ 1 ШеЪЕЪЉ)ЕкЫФЬѕЙцЖЈ,дЅН№ИеЪЏдкЩЯЪіНЛвзжаВЩЙКЕФЩЬЦЗВЛТњзуДцЛѕШЗШЯЬѕМўЁЃЭЈЙ§ЩЯЪіащМйВЩЙКНЛвз,дЅН№Ие ЪЏ 2019 ФъФъЖШБЈИцащдіДцЛѕ 628,133,252.58 дЊЁЃ |

Дцдк |

зЂЃКбЁзджЄМрЛсЙЋПЊЕФЯрЙиДцЛѕЮшБзАИР§ЁЃ

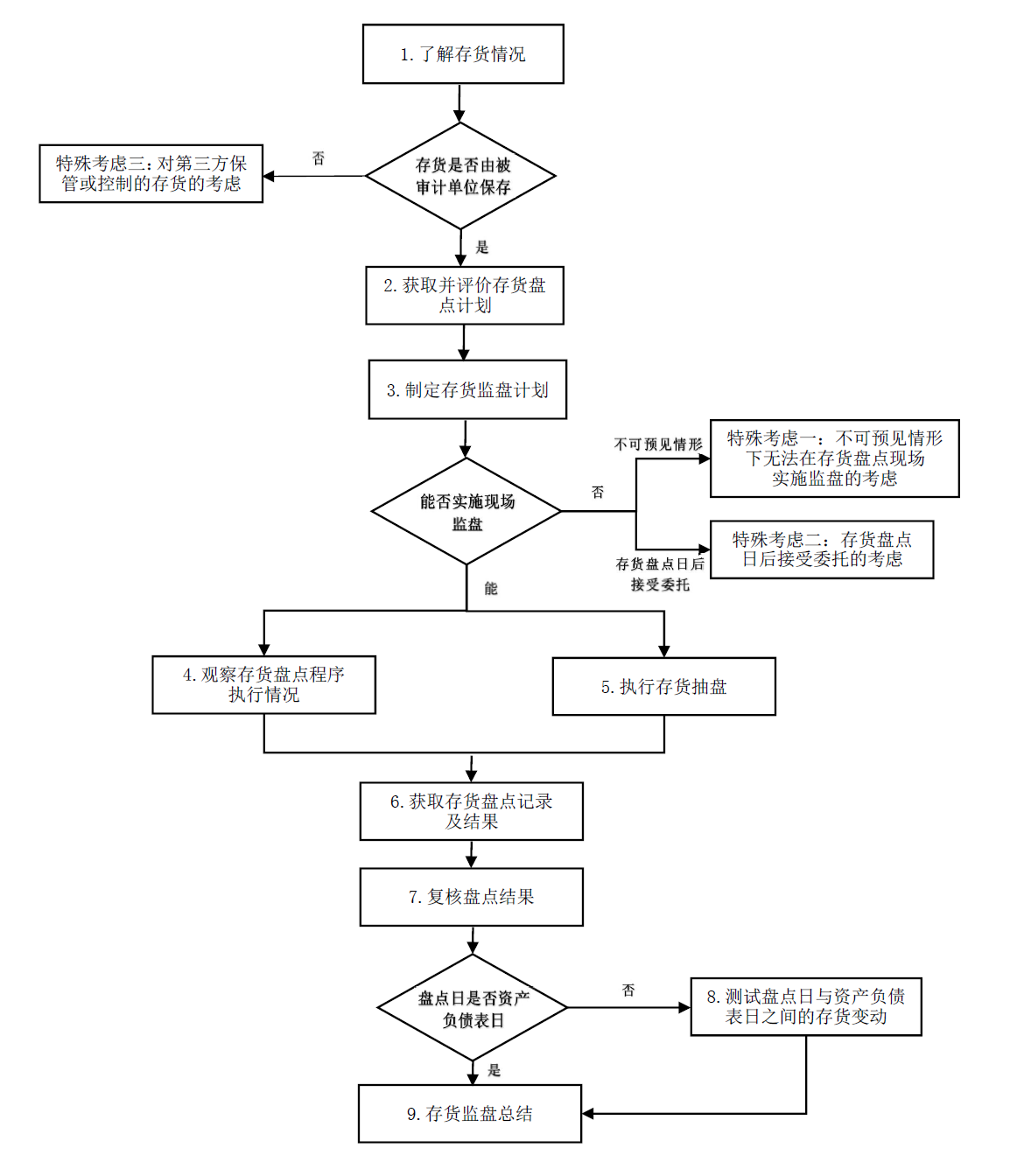

ЕкШ§еТ ДцЛѕМрХЬВйзїСїГЬ

БОСїГЬвдДцЛѕМрХЬЮЊР§ЃЌЖдЦфЫћгааЮзЪВњНјааМрХЬЕФЃЌПЩВЮеежДааЁЃДцЛѕМрХЬВйзїСїГЬЃК

ЕкЫФеТ ДцЛѕМрХЬВйзїЙцЗЖ

ЕквЛНк СЫНтДцЛѕЯрЙиаХЯЂ

зЂВсЛсМЦЪІгІЕБдкМрХЬЙЄзїПЊЪМЧАСЫНтДцЛѕЯрЙиаХЯЂЃЌКЯРэШЗЖЈВЮгыМрХЬЕФЗЖЮЇЁЂЪБМфЁЂЕиЕуЁЂШЫдБвдМАДцЛѕМрХЬЕФГЬађЁЃ

вЛЁЂЛёШЁДцЛѕДцЗХЕиЕуЧхЕЅ

дкМЦЛЎДцЛѕМрХЬЪБЃЌзЂВсЛсМЦЪІашвЊПМТЧЕФЪТЯюАќРЈДцЛѕЕФЗЖЮЇЁЂДцЛѕЕФДцЗХЕиЕуЃЈАќРЈВЛЭЌДцЗХЕиЕуЕФДцЛѕЕФживЊадКЭжиДѓДэБЈЗчЯеЃЉЃЌвдШЗЖЈЪЪЕБЕФМрХЬЕиЕуЁЃ

ШчЙћБЛЩѓМЦЕЅЮЛЕФДцЛѕДцЗХдкЖрИіЕиЕуЃЌзЂВсЛсМЦЪІПЩвдвЊЧѓБЛЩѓМЦЕЅЮЛЬсЙЉвЛЗнЭъећЕФДцЛѕДцЗХЕиЕуЧхЕЅЃЈАќРЈЦкФЉПтДцСПЮЊСуЕФВжПтЁЂзтСоЕФВжПтЃЌвдМАЕкШ§ЗНДњБЛЩѓМЦЕЅЮЛБЃЙмДцЛѕЕФВжПтЕШЃЉЃЌВЂПМТЧЦфЭъећадЁЃИљОнОпЬхЧщПіЯТЕФЗчЯеЦРЙРНсЙћЃЌзЂВсЛсМЦЪІПЩвдПМТЧжДаавдЯТвЛЯюЛђЖрЯюЩѓМЦГЬађЃК

ЃЈвЛЃЉбЏЮЪБЛЩѓМЦЕЅЮЛГ§ЙмРэВуКЭВЦЮёВПУХвдЭтЕФЦфЫћШЫдБЃЌШчгЊЯњШЫдБЁЂВЩЙКШЫдБЁЂВжПтШЫдБЕШЃЌвдСЫНтгаЙиДцЛѕДцЗХЕиЕуЕФЧщПіЃЛ

ЃЈЖўЃЉБШНЯБЛЩѓМЦЕЅЮЛВЛЭЌЪБЦкЕФДцЛѕДцЗХЕиЕуЧхЕЅЃЌЙизЂВжПтБфЖЏЧщПіЃЌвдШЗЖЈЪЧЗёДцдквђВжПтБфЖЏЖјЮДНЋДцЛѕФЩШыХЬЕуЗЖЮЇЕФЧщПіЗЂЩњЃЛ

ЃЈШ§ЃЉМьВщБЛЩѓМЦЕЅЮЛДцЛѕЕФГіЁЂШыПтЕЅЃЌЙизЂЪЧЗёДцдкБЛЩѓМЦЕЅЮЛЩаЮДИцжЊзЂВсЛсМЦЪІЕФВжПтЃЈШчЦкФЉПтДцСПЮЊСуЕФВжПтЃЉЃЛ

ЃЈЫФЃЉМьВщЗбгУжЇГіУїЯИеЫКЭзтСоКЯЭЌЃЌЙизЂБЛЩѓМЦЕЅЮЛЪЧЗёзтСоВжПтВЂжЇИЖзтН№ЃЌШчЙћгаЃЌИУВжПтЪЧЗёвбАќРЈдкБЛЩѓМЦЕЅЮЛЬсЙЉЕФВжПтЧхЕЅжаЃЛ

ЃЈЮхЃЉМьВщБЛЩѓМЦЕЅЮЛЁАЙЬЖЈзЪВњ——ЗПЮнНЈжўЮяЁБУїЯИЧхЕЅЃЌСЫНтБЛЩѓМЦЕЅЮЛПЩгУгкДцЗХДцЛѕЕФЗПЮнНЈжўЮяЁЃЛёШЁБЛЩѓМЦЕЅЮЛЕФЗПЮнНЈжўЮяЦНУцЭМЃЌЪЖБ№ПЩгУгкДцЗХДцЛѕЕФЕиЕуЃЛ

ЃЈСљЃЉВщПДБЛЩѓМЦЕЅЮЛЙмРэЯЕЭГЃЈР§Шч ERP ЯЕЭГЃЉжаЕФВжПтаХЯЂЁЃ

дкЛёШЁЭъећЕФДцЛѕДцЗХЕиЕуЧхЕЅЕФЛљДЁЩЯЃЌзЂВсЛсМЦЪІПЩвдИљОнВЛЭЌЕиЕуЫљДцЗХДцЛѕЕФживЊадвдМАЖдИїИіЕиЕугыДцЛѕЯрЙиЕФжиДѓДэБЈЗчЯеЕФЦРЙРНсЙћЃЈР§ШчЃЌзЂВсЛсМЦЪІдквдЭљЩѓМЦжаПЩФмзЂвтЕНФГаЉЕиЕуДцдкДцЛѕЯрЙиЕФДэБЈЃЌвђДЫдкБОЦкЩѓМЦЪБЖдЦфгшвдЬиБ№ЙизЂЃЉЃЌбЁдёЪЪЕБЕФЕиЕуНјааМрХЬЃЌВЂМЧТМбЁдёетаЉЕиЕуЕФдвђЁЃ

ЖўЁЂЛёШЁДцЛѕУїЯИБэ

ЛёШЁДцЛѕУїЯИБэЃЌВЂЭЈЙ§бЏЮЪБЛЩѓМЦЕЅЮЛЯрЙиШЫдБЃЌСЫНтДцЛѕЕФФкШнКЭаджЪЃЌжиЕуПМТЧЯТСаЗНУцЃК

ЃЈвЛЃЉН№ЖюНЯДѓЁЂЪ§СПНЯЖрЛђЕЅМлНЯИпЕФДцЛѕЃЛ

ЃЈЖўЃЉЪЧЗёгадкВњЦЗЃЌвдМАдкВњЦЗЕФЭъЙЄГЬЖШШчКЮШЗШЯЃЛ

ЃЈШ§ЃЉЪЧЗёгаЛйЫ№ЁЂГТОЩЁЂЙ§ЪБЁЂВаДЮЕФДцЛѕЃЛ

ЃЈЫФЃЉЪЧЗёгааджЪЬиЪтЕФДцЛѕЁЃ

аджЪЬиЪтЕФДцЛѕПЩФмАќРЈЃКФбвдЪЖБ№ЕФДцЛѕЃЈШчЙѓН№ЪєЁЂвКЬЌВњЦЗЁЂЕчзгЦїМўЁЂЛЏЙЄВњЦЗЕШЃЉЃЛашвЊРћгУЬиЪтХфЗНЛђжЦдьЙЄвеМгЙЄЕФДцЛѕЃЛОпгавЛЖЈЮЃКІадЕФДцЛѕЃЛЪ§СПФбвдЙРМЦЕФДцЛѕЃЈШчдСЯЖбЁЂПѓВиЕШЃЉЃЛМлжЕФбвдЙРМЦЕФДцЛѕЃЈШчЯЁгагёЪЏЕШЃЉЁЃ

Ш§ЁЂСЫНтгыДцЛѕЯрЙиЕФФкВППижЦКЭХЬДцжЦЖШ

дкжЦЖЈДцЛѕМрХЬМЦЛЎЧАЃЌзЂВсЛсМЦЪІгІЕБСЫНтБЛЩѓМЦЕЅЮЛгыДцЛѕЯрЙиЕФФкВППижЦЃЌВЂИљОнФкВППижЦЕФЭъЩЦГЬЖШШЗЖЈНјвЛВНЩѓМЦГЬађЕФаджЪЁЂЪБМфКЭЗЖЮЇЁЃгыДцЛѕЯрЙиЕФФкВППижЦЩцМАБЛЩѓМЦЕЅЮЛЙЉЁЂВњЁЂЯњИїИіЛЗНкЃЌАќРЈВЩЙКЁЂбщЪеШыПтЁЂВжДЂЁЂМгЙЄЁЂЯњЪлГіПтЁЂдЫЪфЕШЗНУцЁЃашвЊЫЕУїЕФЪЧЃЌгыДцЛѕФкВППижЦЯрЙиЕФДыЪЉгаКмЖрЃЌЦфгааЇГЬЖШвВДцдкВювьЁЃ

ДцЛѕЪ§СПЕФХЬДцжЦЖШвЛАуЗжЮЊЪЕЕиХЬДцжЦКЭгРајХЬДцжЦЁЃДцЛѕХЬДцжЦЖШВЛЭЌЃЌЖдДцЛѕЪ§СПЕФПижЦГЬЖШЕФгАЯьвВВЛЭЌЁЃ

ЫФЁЂВщдФвдЧАФъЖШЕФМрХЬЙЄзїЕзИх

зЂВсЛсМЦЪІПЩвдЭЈЙ§ВщдФвдЧАФъЖШЕФДцЛѕМрХЬЙЄзїЕзИхЃЌСЫНтБЛЩѓМЦЕЅЮЛЕФДцЛѕЧщПіЁЂДцЛѕХЬЕуГЬађвдМАЦфЫћдквдЧАФъЖШЩѓМЦжагіЕНЕФжиДѓЮЪЬтЁЃдкВщдФвдЧАФъЖШЕФДцЛѕМрХЬЙЄзїЕзИхЪБЃЌзЂВсЛсМЦЪІгІГфЗжЙизЂДцЛѕХЬЕуЕФЪБМфАВХХЁЂжмзЊЛКТ§ЕФДцЛѕЕФЪЖБ№ЁЂДцЛѕЕФНижЙШЗШЯЁЂХЬЕуаЁзщШЫдБЕФШЗЖЈвдМАДцЛѕЖрДІДцЗХЕШФкШнЁЃ

ЭЌЪБЃЌзЂВсЛсМЦЪІгІНсКЯвбЪЕЪЉЕФЗжЮіГЬађЃЌСЫНтБОЦкДцЛѕЕФжиДѓБфЛЏвдМАИїРрДцЛѕЪ§СПЕФВЈЖЏГЬЖШЁЃ

ШчЙћЩЯЦкВЦЮёБЈБэгЩЦфЫћЛсМЦЪІЪТЮёЫљЩѓМЦЃЌзЂВсЛсМЦЪІПЩвддкгыЧАШЮзЂВсЛсМЦЪІЕФЙЕЭЈжабЏЮЪИУЪТЮёЫљЗЂЯжЕФгыДцЛѕХЬЕу/МрХЬгаЙиЕФЮЪЬтЃЌБивЊЧвПЩааЪБЃЌПЩвдПМТЧВщдФЧАШЮзЂВсЛсМЦЪІЕФМрХЬЙЄзїЕзИхЁЃ

ЮхЁЂГЃМћЕФДэЮѓЛђЗчЯе

ЃЈвЛЃЉЛёШЁДцЛѕДцЗХЕиЕуЧхЕЅКѓЃЌЮДЦРМлЦфЭъећадЃЌПЩФмЕМжТвХТЉживЊЕФДцЛѕДцЗХЕиЕуЃЛ

ЃЈЖўЃЉЮДЯъЯИСЫНтДцЛѕЕФФкШнКЭаджЪЃЌПЩФмЕМжТЩшМЦЕФДцЛѕМрХЬЗНАИВЛЧЁЕБЁЃ

СљЁЂДцЛѕДцЗХЕиЕуЕФЙЄзїЕзИх

НЋЛёШЁЕФДцЛѕДцЗХЕиЕуЧхЕЅЁЂДцЛѕУїЯИБэзїЮЊЁАДцЛѕМрХЬМЦЛЎ ЁБЕФИНМўЁЃВЂдкЁАДцЛѕМрХЬМЦЛЎ ЁБжаМЧТМДцЛѕЕФЯрЙиаХЯЂЁЃ

ЕкЖўНк ЛёШЁВЂЦРМлБЛЩѓМЦЕЅЮЛДцЛѕХЬЕуМЦЛЎ

вЛЁЂЛёШЁДцЛѕХЬЕуМЦЛЎ

зЂВсЛсМЦЪІгІдкЩѓМЦЙЄзїПЊеЙЕФдчЦкНзЖЮЃЌвЊЧѓБЛЩѓМЦЕЅЮЛвдЪщУцаЮЪНЬсЙЉЯъЯИЕФДцЛѕХЬЕуМЦЛЎЁЃИУМЦЛЎгІКИЧДцЛѕХЬЕуЕФШЋУцаХЯЂЃЌАќРЈЕЋВЛЯогкХЬЕуЕФЪБМфАВХХЁЂЯъЯИЕФЗЖЮЇНчЖЈЁЂВЮгыШЫдБЕФУїШЗЗжЙЄЁЂЫљВЩгУЕФОпЬхЗНЗЈвдМАдЄЦкДяЕНЕФФПБъЕШФкШнЁЃ

ЩйЪ§ЧщаЮЯТЃЈШчДцЛѕЪ§СПМЋЩйЃЉЃЌШчЙћБЛЩѓМЦЕЅЮЛЮДБржЦЪщУцЕФДцЛѕХЬЕуМЦЛЎЃЌзЂВсЛсМЦЪІгІЕБбЏЮЪЙмРэВуМАЦфЫћЪЪЕБШЫдБЃЌСЫНтБЛЩѓМЦЕЅЮЛЕФДцЛѕХЬЕуГЬађЃЌВЂЦРМлЦфЪЧЗёГфЗжЁЂЪЪЕБЁЃ

ЖўЁЂЦРМлДцЛѕХЬЕуМЦЛЎЕФГфЗжадКЭЪЪЕБад

ЃЈвЛЃЉЦРМлХЬЕуЪБМфАВХХЕФКЯРэад 1.гыВЦЮёБЈБэШеЕФЙиСЊПМСП

ШєБЛЩѓМЦЕЅЮЛВЩгУЪЕЕиХЬДцжЦЃЌвРОнЛсМЦКЫЫудРэКЭЩѓМЦзМдђвЊЧѓЃЌХЬЕуШеБиаыгыВЦЮёБЈБэШеБЃГжвЛжТЃЌвдБЃжЄДцЛѕЪ§СПдкВЦЮёБЈБэжаЕФзМШЗЗДгГЃЌЮЊВЦЮёБЈБэЪЙгУепЬсЙЉПЩППЕФОіВпаХЯЂЁЃШєВЩгУгРајХЬДцжЦЃЌХЬЕуЪБМфгІНгНќВЦЮёБЈБэШеЃЌЧвЦкМфДцЛѕБфЖЏЕФПижЦДыЪЉгІгааЇЁЃШчЙћХЬЕуЪБМфгыВЦЮёБЈБэШеМфИєНЯдЖЃЌашвЊЯъЯИЦРЙРПижЦДыЪЉЕФгааЇадЃЌШчЪЧЗёЖЈЦкНјаажаЦкХЬЕуЁЂЪЧЗёгагааЇЕФДцЛѕвЦЖЏПижЦГЬађЕШЁЃашвЊзЂвтЕФЪЧЃЌХЬЕуШегызЪВњИКеЎБэШеМфИєЕФЦкМфдНГЄЃЌКЫЪЕзЪВњИКеЎБэШеДцЛѕЪ§СПЕФФбЖШОЭдНДѓЁЃЩѓМЦШЫдБашНїЩїЦРЙРИУЪБМфАВХХЖдЩѓМЦЗчЯеЕФгАЯьЁЃ

2.ЬиЪтЧщПіЕФЪЪгІадЗжЮі

ЖдгкФГаЉОпгаУїЯдМОНкадЩњВњЛђЯњЪлЬиЕуЕФЦѓвЕЃЌШчХЉвЕЦѓвЕдкХЉзїЮяЪеЛёМОНкЁЂЗўзАЦѓвЕдкЛЛМОЪБЦкЃЌЦфДцЛѕЪ§СПКЭНсЙЙЛсЗЂЩњЯджјБфЛЏЁЃдкетжжЧщПіЯТЃЌХЬЕуЪБМфгІНєУмНсКЯЦѓвЕЕФЩњВњОгЊжмЦкЃЌбЁдёдкДцЛѕСПЯрЖдЮШЖЈЁЂОпгаДњБэадЕФЪБЖЮНјааЃЌШЗБЃФмЙЛзМШЗЗДгГЦѓвЕдке§ГЃОгЊзДЬЌЯТЕФДцЛѕзДПіЃЌБмУтвђМОНкадВЈЖЏЕМжТЕФХЬЕуЮѓВюЖдВЦЮёБЈБэВњЩњЮѓЕМЁЃ

ЃЈЖўЃЉЦРЙРХЬЕуЗЖЮЇКЭГЁЫљЕФЭъећад 1.ДцЛѕЯюФПЕФШЋУцКИЧ

зЂВсЛсМЦЪІашвРОнБЛЩѓМЦЕЅЮЛЕФДцЛѕЗжРрЬхЯЕКЭВЦЮёБЈБэШЯЖЈвЊЧѓЃЌзаЯИКЫЖдХЬЕуМЦЛЎжаЪЧЗёАќКЌСЫЫљгагІФЩШыХЬЕуЗЖЮЇЕФДцЛѕЯюФПЁЃДгдВФСЯЕФГѕЪМВЩЙКНзЖЮЃЌЕНдкВњЦЗЕФЩњВњМгЙЄЙ§ГЬЃЌдйЕНВњГЩЦЗЕФзюжеГЩЦЗНзЖЮЃЌвдМАПЩФмДцдкЕФдкЭОЮязЪЁЂЮЏЭаДњЯњЁЂЮЏЭаМгЙЄКЭДцЗХгкЕкШ§ЗНЕФДцЛѕЕШЬиЪтЧщПіЃЌОљгІЮовЛвХТЉЁЃШЮКЮвХТЉЖМПЩФмЕМжТДцЛѕЪ§СПЕФЕЭЙРЛђИпЙРЃЌНјЖјгАЯьВЦЮёБЈБэЕФецЪЕадКЭЙЋдЪадЁЃ

ЖдгкЬиЪтРраЭЕФДцЛѕЃЌШчПѓВиЁЂЙѓН№ЪєЁЂЩњЮязЪВњЕШЃЌашвЊЬиБ№ЙизЂХЬЕуМЦЛЎжаЪЧЗёАќКЌЯргІЕФХЬЕуЗНЗЈКЭПижЦДыЪЉЃЌШчЦИЧызЈМважњХЬЕуЁЂЪЙгУЬиЪтЕФМЦСПЙЄОпЕШЁЃ

2.ДцЗХГЁЫљЕФШЋУцКИЧ

вЊЧѓБЛЩѓМЦЕЅЮЛЬсЙЉЯъОЁЕФДцЛѕДцЗХГЁЫљЧхЕЅЃЌЧхЕЅгІАќРЈЦѓвЕФкВПЕФВжПтЁЂГЕМфЁЂСйЪБДцДЂЕувдМАЭтВПЕФЕкШ§ЗНВжПтЁЂПЭЛЇМФДцЕуЕШЫљгаПЩФмДцЗХДцЛѕЕФЕиЕуЁЃЭЈЙ§ЪЕЕиЙлВьЁЂВщдФЯрЙизтСоКЯЭЌЁЂВжДЂавщвдМАгыЦѓвЕФкВПШЫдБЕФЙЕЭЈбЏЮЪЕШЗНЪНЃЌЖдЧхЕЅЕФЭъећадНјааКЫЪЕЁЃЬиБ№ЙизЂЦЋдЖЕиЧјЕФВжПтЁЂСйЪБзтгУЕФГЁЕиЛђНќЦкаТЦєгУЕФДцДЂЩшЪЉЕШШнвзБЛКіЪгЕФГЁЫљЃЌШЗБЃЫљгаДцЛѕЖМФмБЛФЩШыХЬЕуЗЖЮЇЃЌЗРжЙЦѓвЕЭЈЙ§вўВиДцЛѕДцЗХЕиЕуРДВйзнДцЛѕЪ§СПКЭВЦЮёБЈБэЪ§ОнЁЃ

ЃЈШ§ЃЉЦРМлХЬЕуШЫдБЗжЙЄМАЪЄШЮФмСІ 1.жАд№ЗжЙЄЕФКЯРэадЩѓВщ

ЗжЮіХЬЕуаЁзщЕФШЫдБЙЙГЩКЭжАд№ЗжХфЧщПіЃЌШЗБЃУПИіГЩдБЕФжАд№ЧхЮњУїШЗЧвЯрЛЅжЦКтЁЃР§ШчЃЌИКд№ЪЕЮяХЬЕуЕФШЫдБВЛгІЭЌЪБИКд№ДцЛѕМЧТМЕФЕЧМЧЛђЕїећЙЄзїЃЌвдБмУтГіЯжздХЬздМЧПЩФмЕМжТЕФЮшБзЗчЯеЁЃХЬЕуЙ§ГЬжаЕФМрЖНШЫдБгІОпБИЖРСЂЕФМрЖНФмСІКЭжАд№ШЈЯоЃЌФмЙЛгааЇМрЖНХЬЕуЙЄзїЕФзМШЗадКЭКЯЙцадЃЌШЗБЃХЬЕуНсЙћЕФПЩППадЁЃ

2.зЈвЕЪЄШЮФмСІЕФЦРЙР

ЖдгкВЮгыХЬЕуЕФШЫдБЃЌЦРЙРЦфЪЧЗёОпБИзуЙЛЕФзЈвЕжЊЪЖКЭОбщРДЪЖБ№КЭДІРэИїРрДцЛѕЯюФПЁЃЖдгкИДдгЕФДцЛѕЃЌШчИпПЦММВњЦЗЁЂОЋУмвЧЦїЛђЬиЪтЛЏЙЄдСЯЕШЃЌХЬЕуШЫдБгІЪьЯЄЦфЬиадЁЂМЦСПЗНЗЈКЭжЪСПХаЖЯБъзМЁЃЭЈЙ§ВщдФШЫдБЕФЙЄзїМђРњЁЂХрбЕМЧТМЛђНјааЯжГЁбЏЮЪЕШЗНЪНЃЌСЫНтЦфдкДцЛѕЙмРэКЭХЬЕуЗНУцЕФОбщКЭФмСІЫЎЦНЁЃШєЗЂЯжВПЗжШЫдБзЈвЕФмСІВЛзуЃЌПЩФмгАЯьХЬЕуЙЄзїЕФзМШЗадЃЌзЂВсЛсМЦЪІгІвЊЧѓБЛЩѓМЦЕЅЮЛВЩШЁЯргІЕФХрбЕЛђШЫдБЕїећДыЪЉЃЌвдНЕЕЭЩѓМЦЗчЯеЁЃ

ЃЈЫФЃЉЗжЮіХЬЕуЧАЛсвщМАШЮЮёВМжУЕФгааЇад

1.жИСюДЋДягыШЮЮёУїШЗадМьВщ

СЫНтБЛЩѓМЦЕЅЮЛЪЧЗёзщжЏСЫШЋУцЧвгааЇЕФХЬЕуЧАЛсвщЃЌдкЛсвщЩЯЪЧЗёЧхЮњЁЂзМШЗЕиДЋДяСЫХЬЕужИСюКЭЙЄзївЊЧѓЁЃХЬЕуШЮЮёгІЗжНтЮЊОпЬхЁЂПЩВйзїЕФВНжшЃЌВЂУїШЗУПИіВНжшЕФжДааБъзМКЭЪБМфНкЕуЁЃР§ШчЃЌЙцЖЈдкФГИіЬиЖЈЪБМфФкЭъГЩЬиЖЈЧјгђДцЛѕЕФГѕВНХЬЕуЃЌдкСэвЛИіЪБМфЕуЧАЭъГЩИДХЬЙЄзїЕШЁЃЭЌЪБЃЌШЮЮёВМжУгІШЗБЃУПИіХЬЕуШЫдБЧхГўжЊЯўздМКИКд№ЕФЧјгђЁЂДцЛѕРрБ№вдМАашвЊМЧТМЕФЪ§ОнаХЯЂЃЌБмУтГіЯжжАд№ВЛЧхЛђШЮЮёФЃК§ЕМжТЕФХЬЕуЛьТвКЭДэЮѓЁЃ

2.ИДКЫГЬађЕФКЯРэадЦРЙР

ЩѓВщХЬЕуМЦЛЎжаЪЧЗёЩшжУСЫКЯРэЕФИДКЫГЬађЃЌШчАВХХЖРСЂЕФИДХЬаЁзщЖдГѕХЬНсЙћНјааГщВщКЭКЫЖдЃЌЛђепвЊЧѓВЛЭЌЕФХЬЕуШЫдБЖдЙиМќДцЛѕЯюФПНјааНЛВцХЬЕуЁЃИДКЫГЬађгІОпБИУїШЗЕФВйзїжИФЯКЭХаЖЯБъзМЃЌвдБЃжЄФмЙЛгааЇЗЂЯжКЭОРе§ГѕХЬЙ§ГЬжаПЩФмГіЯжЕФДэЮѓЛђЮшБзааЮЊЁЃР§ШчЃЌЙцЖЈИДХЬаЁзщЖдвЛЖЈБШР§ЕФДцЛѕЯюФПНјаажиаТХЬЕуЃЌШєЗЂЯжВювьГЌЙ§ФГИіуажЕЃЌдђашЖдећИіЧјгђЛђРрБ№ДцЛѕНјаажиаТХЬЕуКЭЕїВщЃЌШЗБЃХЬЕуНсЙћЕФзМШЗадКЭПЩППадЁЃ

3.ШЫдБРэНтгыжДааФмСІШЗШЯ

ЭЈЙ§гыВЮгыХЬЕуЕФЙЄзїШЫдБНјааЙЕЭЈНЛСїЃЌСЫНтЫћУЧЪЧЗёеце§РэНтСЫИїздЕФжАд№КЭШЮЮёвЊЧѓЃЌвдМАЪЧЗёОпБИжДааШЮЮёЕФФмСІКЭЬѕМўЁЃбЏЮЪЫћУЧдкХЬЕуЙ§ГЬжагіЕНЮЪЬтЕФНтОіЭООЖКЭЗДРЁЛњжЦЃЌШЗБЃдкЪЕМЪХЬЕуЙЄзїжаЃЌЙЄзїШЫдБФмЙЛАДееМЦЛЎгаађЕиПЊеЙЙЄзїЃЌМАЪБДІРэГіЯжЕФЮЪЬтЃЌБмУтвђШЫдБЖдШЮЮёЕФЮѓНтЛђжДааВЛСІЖјгАЯьХЬЕуЙЄзїЁЃ

ЃЈЮхЃЉЦРМлМЧТМКЭПижЦДцЛѕХЬЕуЕФНсЙћЕФжИСюКЭГЬађЪЧЗёГфЗжЁЂЪЪЕБ

ЦРМлЙмРэВужЦЖЉЕФДцЛѕХЬЕуЕФжИСюКЭГЬађЪБЃЌзЂВсЛсМЦЪІашвЊПМТЧетаЉжИСюКЭГЬађЪЧЗёАќРЈЯТСаЗНУцЃК

- ЪЪЕБПижЦЛюЖЏЕФдЫгУЃЈШчЃЌБЛЩѓМЦЕЅЮЛЫљЪЙгУЕФХЬЕуБэЕЅЕФЩшМЦЃЌвдМАХЬЕуМЧТМЕФЪЙгУЁЂЪеМЏЁЂЧхЕуЕШПижЦГЬађЪЧЗёЧЁЕБЃЉЁЃ

вЛАуЖјбдЃЌХЬЕуБэЕЅжСЩйгІАќРЈвдЯТФкШнЃКгааЮзЪВњУћГЦЁЂДцЗХЕиЕуЁЂЙцИёаЭКХЁЂМЦСПЕЅЮЛЁЂеЫУцЪ§СПЁЂХЬЕуЪ§СПЁЂгааЮзЪВњЯжзДЃЈШче§ГЃЁЂднЭЃЪЙгУЁЂГЄЦкЭЃжЙЪЙгУЁЂДєжЭЁЂЛйЫ№ЕШЃЉЁЂВювьЪ§СПЁЂВювьЗжЮіЕШЃЌЧвХЬЕуБэЕЅгшвдСЌајБрКХЁЃ

ЭЌЪБЛЙПЩвдПМТЧдкХЬЕуБэЕЅЩшМЦЪБЃЌдіМгЕЅЮЛГЩБОЁЂеЫУцджЕЕШЪ§ОнЁЃШчЙћХЬЕуБэЕЅжаУЛгаЕЅЮЛГЩБОЁЂеЫУцджЕЃЌзЂВсЛсМЦЪІЛЙгІжДааНЋХЬЕуБэЕЅжаЕФДцЛѕЪ§СПгыЛсМЦМЧТМЃЈДцЛѕЪ§СПН№ЖюУїЯИеЫЃЉНјааКЫЖдЕФЩѓМЦГЬађЃЌПМТЧХЬЕуБэЕЅжаДцЛѕЕФЭъећадЁЃ

- ЖдгкдкВњЦЗЕФЭъЙЄГЬЖШЕФШЯЖЈЗНЗЈЪЧЗёЧЁЕБЁЃШчЪЧЗёВЮПМЩњВњНјЖШМЦЛЎЁЂвбЭЖШыЕФдВФСЯКЭШЫЙЄГЩБОБШР§ЁЂЙиМќЙЄађЕФЭъГЩЧщПіЕШвђЫиРДШЗЖЈдкВњЦЗЕФЭъЙЄГЬЖШЁЃ

- ЖдЛйЫ№ЁЂГТОЩЁЂЙ§ЪБЁЂВаДЮЕФДцЛѕЧјЗжЗНЗЈЪЧЗёЧЁЕБЁЃЪЧЗёНЈСЂСЫгааЇЕФЪЖБ№КЭЗжРрЛњжЦЁЃ

- ЖдЫљгаШЈВЛЪєгкБЛЩѓМЦЕЅЮЛЕФДцЛѕЧјЗжЗНЗЈЪЧЗёЧЁЕБЁЃ

- ДцЛѕЕФМЦСПЙЄОпКЭМЦСПЗНЗЈЪЧЗёЪЪЕБЁЃ

- ЖдаджЪЬиЪтЕФДцЛѕЕФХЬЕуЗНЗЈЪЧЗёЧЁЕБЁЃ

ГЃМћЕФХЬЕуЗНЗЈКЭПижЦГЬађПЩФмВЂВЛЭъШЋЪЪгУгкФГаЉЬиЪтРраЭЕФДцЛѕЃЌетаЉДцЛѕПЩФмДцдкЮоЗЈгУБъЧЉгшвдБъЪЖЁЂЪ§СПФбвдЙРМЦЛђжЪСПФбвдШЗЖЈЕШЧщПіЁЃЖдгкетаЉЬиЪтРраЭЕФДцЛѕЃЌзЂВсЛсМЦЪІПЩвдЪзЯШСЫНтБЛЩѓМЦЕЅЮЛМЦЛЎ釆гУЕФХЬЕуЗНЗЈЃЌВЂЦРЙРЦфХЬЕуЗНЗЈЪЧЗёТњзуЛсМЦКЫЫуЕФашвЊЃЌМДБЃжЄДцЛѕдкВЦЮёБЈБэжаЕУвдЧЁЕБМЦСПКЭХћТЖЁЃдкДЫЛљДЁЩЯЃЌзЂВсЛсМЦЪІашвЊдЫгУжАвЕХаЖЯЃЌИљОнБЛЩѓМЦЕЅЮЛЫљДІаавЕЕФЬиЕуЁЂДцЛѕЕФРраЭКЭЬиЕувдМАФкВППижЦЕШОпЬхЧщПіЃЌЩшМЦеыЖдЬиЪтРраЭДцЛѕЕФОпЬхМрХЬГЬађЁЃ

- БЛЩѓМЦЕЅЮЛЖдДцЛѕдкВЛЭЌДцЗХЕиЕужЎМфЕФвЦЖЏЫљВЩШЁЕФПижЦГЬађЪЧЗёЧЁЕБЃЛвЛАуЖјбдЃЌБЛЩѓМЦЕЅЮЛдкХЬЕуЙ§ГЬжаЭЃжЙЩњВњВЂЙиБеДцЛѕДцЗХЕиЕувдШЗБЃЭЃ

жЙДцЛѕЕФвЦЖЏЃЌгаРћгкБЃжЄХЬЕуЕФзМШЗадЁЃЕЋЬиЖЈЧщПіЯТЃЌБЛЩѓМЦЕЅЮЛПЩФмгЩгкЪЕМЪдвђЮоЗЈЭЃжЙЩњВњЛђЪеЗЂЛѕЮяЁЃетжжЧщПіЯТЃЌзЂВсЛсМЦЪІПЩвдИљОнБЛЩѓМЦЕЅЮЛЕФОпЬхЧщПіПМТЧЦфЮоЗЈЭЃжЙДцЛѕвЦЖЏЕФдвђМАЦфКЯРэадЁЃЭЌЪБЃЌЦРМлБЛЩѓМЦЕЅЮЛЖдДцЛѕвЦЖЏЫљ釆ШЁЕФПижЦГЬађКЭЖдДцЛѕЪеЗЂНижЙгАЯьЕФПМТЧЁЃ

ЃЈСљЃЉЩѓВщХЬЕуНсЙћЛузмМАВювьДІРэЛњжЦ 1.ЛузмЗНЗЈЕФПЦбЇадЩѓВщ

МьВщХЬЕуНсЙћЕФЛузмЗНЪНЪЧЗёПЦбЇКЯРэЃЌФмЙЛзМШЗЗДгГДцЛѕЕФЪЕМЪЧщПіЁЃР§ШчЃЌЖдгкЖрЕиЕуЁЂЖрРрБ№ДцЛѕЕФХЬЕуНсЙћЃЌгІВЩгУЪЪЕБЕФЗжРрЛузмКЭЭГМЦЗНЗЈЃЌШЗБЃЪ§ОнЕФЭъећадКЭзМШЗадЁЃЙизЂЛузмЙ§ГЬжаЪЧЗёДцдкЪ§ОнвХТЉЁЂжиИДМЦЫуЛђДэЮѓЗжРрЕФЧщПіЃЌШчВЛЭЌВжПтЕФЭЌжжДцЛѕЪЧЗёе§ШЗКЯВЂМЦЫуЃЌдкВњЦЗКЭВњГЩЦЗЪЧЗёАДееЙцЖЈЕФКЫЫуЗНЗЈНјааЛузмЕШЁЃ

2.ВювьЗжЮіЕФКЯРэадЦРЙР

ЗжЮіХЬЕуМЦЛЎжаЖдХЬгЏЁЂХЬПїЕШВювьЧщПіЕФЗжЮіЗНЗЈКЭСїГЬЪЧЗёКЯРэЁЃМЦЛЎгІвЊЧѓЖдВювьНјааЯъЯИЕФдвђЕїВщЃЌАќРЈЪЧЗёДцдкДцЛѕЪеЗЂМЧТМДэЮѓЁЂДцЛѕЫ№ЛЕЛђЖЊЪЇЁЂМЦСПЮѓВюЁЂМЧеЫВюДэЕШЁЃЖдгкПЩФмЕФдвђЃЌгІжЦЖЈЯргІЕФХХВщГЬађКЭХаЖЯБъзМЃЌШЗБЃВювьЗжЮіЕФШЋУцадКЭзМШЗадЁЃР§ШчЃЌЙцЖЈЖдгкЪ§СПВювьНЯДѓЕФДцЛѕЯюФПЃЌашзЗЫнЕНВЩЙКЁЂЩњВњЁЂЯњЪлЕШЯрЙиЛЗНкЕФМЧТМНјааКЫЖдЃЌвдШЗЖЈВювьЕФИљдДЁЃ

3.ДІРэДыЪЉЕФЧЁЕБадХаЖЯ

ЩѓВщХЬЕуМЦЛЎжаеыЖдХЬЕуВювьЫљжЦЖЈЕФДІРэДыЪЉЪЧЗёЧЁЕБЁЃДІРэДыЪЉгІЗћКЯЛсМЦзМдђКЭЦѓвЕФкВПЛсМЦжЦЖШЕФвЊЧѓЃЌШЗБЃВЦЮёБЈБэФмЙЛзМШЗЗДгГДцЛѕЕФЪЕМЪМлжЕЁЃЖдгкХЬгЏЕФДцЛѕЃЌгІУїШЗЙцЖЈЪЧЗёашвЊНјаазЗЫнЕїећЛђзїЮЊЕБЦкЪевцДІРэЃЛЖдгкХЬПїЕФДцЛѕЃЌгІХаЖЯЪЧЗёашвЊНјааЫ№ЪЇШЯЖЈКЭеЫЮёДІРэЃЌвдМАЯрЙиЕФЩѓХњСїГЬКЭШЈЯоЪЧЗёУїШЗЁЃЭЌЪБЃЌЙизЂДІРэДыЪЉЪЧЗёПМТЧСЫВювьЖдГЩБОКЫЫуЁЂРћШѓМЦЫуКЭВЦЮёБЈБэХћТЖЕФгАЯьЃЌБЃжЄВЦЮёаХЯЂЕФецЪЕадКЭЙЋдЪадЁЃ

Ш§ЁЂгыЙмРэВуЙЕЭЈДцЛѕХЬЕуМЦЛЎ

зЂВсЛсМЦЪІЭЈГЃПЩРћгУДцЛѕХЬЕуМЦЛЎЕїВщЮЪОэЕШаЮЪНЃЌгыБЛЩѓМЦЕЅЮЛЙмРэВуЬжТлДцЛѕХЬЕуМЦЛЎЁЃШєдкЦРМлЙ§ГЬжаЗЂЯжБЛЩѓМЦЕЅЮЛЕФДцЛѕХЬЕуМЦЛЎДцдкШБЯнЛђВЛзуЃЌзЂВсЛсМЦЪІгІМАЪБгыЙмРэВуНјааЙЕЭЈЃЌвЊЧѓЦфЖдХЬЕуМЦЛЎНјаааоИФКЭЭъЩЦЁЃБивЊЪБЃЌПЩвдейПЊЛсвщЃЌгыБЛЩѓМЦЕЅЮЛЕФЙмРэВуЁЂВжПтЙмРэШЫдБЁЂВЦЮёШЫдБЕШНјааУцЖдУцЕФЙЕЭЈЃЌЯъЯИЬжТлХЬЕуМЦЛЎЕФВЛзужЎДІКЭИФНјДыЪЉЁЃзЂВсЛсМЦЪІгІГжајИњНјЃЌШЗБЃаоИФКѓЕФМЦЛЎГфЗжЁЂЪЪЕБЁЃ

ЫФЁЂГЃМћДэЮѓЛђЗчЯе

ЃЈвЛЃЉЛёШЁДцЛѕХЬЕуМЦЛЎКѓЃЌЮДЦРМлЦфЪЧЗёГфЗжЁЂЪЪЕБЁЃ

ЃЈЖўЃЉДцЛѕХЬЕуМЦЛЎДцдкШБЯнЃЌЖјзЂВсЛсМЦЪІЮДвЊЧѓЙмРэВуаоИФЛђЮДГжајИњНјжБжСХЬЕуМЦЛЎаоИФЭъЩЦЁЃ

ЮхЁЂЦРМлДцЛѕХЬЕуМЦЛЎЙЄзїЕзИх

ЃЈвЛЃЉДцЛѕХЬЕуМЦЛЎ

НЋЛёШЁЕФБЛЩѓМЦЕЅЮЛДцЛѕХЬЕуМЦЛЎзїЮЊЁАДцЛѕМрХЬМЦЛЎ ЁБЕФИНМўЁЃ

ЃЈЖўЃЉМЧТМЦРМлЙ§ГЬ

МЧТМЦРМлХЬЕуМЦЛЎЕФЙ§ГЬЃЌАќРЈМьВщХЬЕуМЦЛЎЕФЭъећадЁЂЦРМлХЬЕуЪБМфЕФКЯРэадЁЂЦРМлХЬЕуЕиЕуЕФЭъећадЁЂЦРМлХЬЕуШЫдБЕФЗжЙЄКЭЪЄШЮФмСІЁЂЦРМлХЬЕуЗЖЮЇЕФШЋУцадЁЂЦРМлХЬЕуЗНЗЈЕФЪЪгУадЁЂЦРМлПижЦДыЪЉЕФгааЇадЕШЁЃШчЙћШЯЮЊДцЛѕХЬЕуМЦЛЎДцдкШБЯнЃЌМЧТМЯрЙиШБЯнЃЌвдМАгыЙмРэВуЙЕЭЈЕФЙ§ГЬКЭНсЙћЁЃ

ЃЈШ§ЃЉДцЛѕХЬЕуМЦЛЎЮЪОэЃЈШчгаЃЉ

ЕкШ§Нк жЦЖЈДцЛѕМрХЬМЦЛЎ

жЦЖЈДцЛѕМрХЬМЦЛЎЕФФПЕФЪЧШЗБЃзЂВсЛсМЦЪІФмЙЛгааЇЕиЛёШЁгаЙиДцЛѕДцдкКЭзДПіЕФГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЁЃ

вЛЁЂДцЛѕМрХЬМЦЛЎЕФФкШн

МрХЬМЦЛЎгІКИЧДцЛѕХЬЕуЕФИїИіЗНУцЃЌАќРЈМрХЬЪБМфЁЂЕиЕуЁЂШЫдБАВХХЃЌМрХЬОпЬхЗНЗЈвдМАМрХЬОпЬхГЬађЕШЃЌвдШЗБЃМрХЬЙЄзїЕФЫГРћНјааЁЃ

ЃЈвЛЃЉШЗЖЈМрХЬФПБъгыЗЖЮЇ 1.УїШЗМрХЬФПБъ

вРОнЩѓМЦзмЬхФПБъКЭЖдДцЛѕЩѓМЦЕФОпЬхвЊЧѓЃЌЧхЮњНчЖЈДцЛѕМрХЬЕФФПБъЁЃжївЊФПБъдкгкЭЈЙ§ЪЕЕиЙлВьКЭМьВщЃЌбщжЄДцЛѕЕФДцдкКЭзДПіЪЧЗёгыБЛЩѓМЦЕЅЮЛЕФВЦЮёМЧТМЯрЗћЃЌЭЌЪБЙизЂДцЛѕЕФЫљгаШЈЙщЪєЧщПіЃЌШЗЖЈЪЧЗёДцдкгАЯьДцЛѕМлжЕЕФвђЫиЃЌШчДцЛѕЪЧЗёДцдкЫ№ЛЕЁЂжЭЯњЁЂЙ§ЪБЕШЮЪЬтЃЌЮЊВЦЮёБЈБэжаДцЛѕЯюФПЕФШЯЖЈЬсЙЉПЩППЕФЩѓМЦжЄОнЁЃ

2.НчЖЈМрХЬЗЖЮЇ

злКЯПМТЧБЛЩѓМЦЕЅЮЛЕФДцЛѕЙЙГЩЁЂвЕЮёЬиЕуМАВЦЮёБЈБэживЊадЫЎЦНЃЌзМШЗЛЎЖЈДцЛѕМрХЬЕФЗЖЮЇЁЃДцЛѕЙЙГЩЗНУцЃЌашКИЧдВФСЯЁЂдкВњЦЗЁЂВњГЩЦЗЁЂжмзЊВФСЯЁЂЕЭжЕвзКФЦЗЕШИїРрДцЛѕЃЛвЕЮёЬиЕуЩЯЃЌШєЦѓвЕДцдкЬиЪтвЕЮёФЃЪНЃЌШчЮЏЭаМгЙЄЁЂДњЯњЕШЩцМАЕФДцЛѕЃЌвВгІФЩШыМрХЬЗЖЮЇЃЛИљОнВЦЮёБЈБэживЊадЫЎЦНЃЌЖдгкН№ЖюжиДѓЛђЖдРћШѓгАЯьНЯДѓЕФДцЛѕЯюФПЃЌгІИјгшжиЕуЙизЂВЂШЗБЃФЩШыМрХЬЗЖЮЇЁЃЭЌЪБЃЌНсКЯЗчЯеЦРЙРНсЙћЃЌЖдИпЗчЯеСьгђЕФДцЛѕЃЌШчвзБфжЪЁЂМлжЕВЈЖЏДѓЛђЮЛгкЦЋдЖЕиЧјЙмРэФбЖШДѓЕФДцЛѕЃЌЪЪЕБРЉДѓМрХЬЗЖЮЇЃЌвдНЕЕЭЩѓМЦЗчЯеЁЃ

ЃЈЖўЃЉШЗЖЈМрХЬЪБМфгыЕиЕу 1.ШЗЖЈМрХЬЪБМф

ГфЗжПМТЧБЛЩѓМЦЕЅЮЛЕФДцЛѕХЬЕуЪБМфАВХХЁЂЩњВњОгЊжмЦкМАФкВППижЦЕФгааЇадРДШЗЖЈМрХЬЪБМфЁЃШєБЛЩѓМЦЕЅЮЛВЩгУЪЕЕиХЬДцжЦЃЌМрХЬЪБМфЭЈГЃгІгыХЬЕуЪБМфвЛжТЃЌМДВЦЮёБЈБэШеЃЛШєВЩгУгРајХЬДцжЦЃЌПЩдкНгНќВЦЮёБЈБэШеЕФЦкМфНјааМрХЬЃЌЕЋашШЗБЃФмЙЛКЯРэЭЦЖЯВЦЮёБЈБэШеЕФДцЛѕЪ§СПЁЃЖдгкОпгаМОНкадЩњВњЛђЯњЪлЬиЕуЕФЦѓвЕЃЌгІбЁдёдкДцЛѕСПЯрЖдЮШЖЈЁЂФмДњБэШЋФъЦНОљЫЎЦНЕФЪБМфЖЮНјааМрХЬЃЌБмУтвђМОНкадВЈЖЏгАЯьМрХЬНсЙћЕФПЩППадЁЃЭЌЪБЃЌПМТЧЦѓвЕЕФЩњВњМЦЛЎКЭЯњЪлАВХХЃЌБмУтдкЦѓвЕЩњВњИпЗхЦкЛђЯњЪлЭњМОНјааМрХЬЃЌвдУтИЩШХЦѓвЕе§ГЃдЫгЊЧвдіМгМрХЬФбЖШЁЃ

2.ШЗЖЈМрХЬЕиЕу

ИљОнБЛЩѓМЦЕЅЮЛЬсЙЉЕФДцЛѕДцЗХЕиЕуЧхЕЅЃЌНсКЯДцЛѕЕФживЊадКЭЗчЯеГЬЖШШЗЖЈМрХЬЕиЕуЁЃШєДцЛѕДцЗХдкЖрИіЕиЕуЃЌашКЯРэАВХХМрХЬТЗЯпКЭЪБМфЃЌШЗБЃЖдИїживЊЕиЕуЕФДцЛѕЖМФмНјаагааЇМрХЬЁЃЖдгквьЕиДцЛѕЛђЕкШ§ЗНБЃЙмЕФДцЛѕЃЌгІИљОнЦфПЩЛёШЁадКЭПЩППадЃЌОіЖЈВЩгУЯжГЁМрХЬЁЂКЏжЄЛђЮЏЭаЕБЕизЂВсЛсМЦЪІажњМрХЬЕШЗНЪНЃЌВЂжЦЖЈЯргІЕФЪЕЪЉМЦЛЎКЭЙЕЭЈаЕїЛњжЦЁЃ

- ЯжГЁМрХЬ

ИљОнЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕк 1311 КХ——ЖдДцЛѕЁЂЫпЫЯКЭЫїХтЁЂЗжВПаХЯЂЕШЬиЖЈЯюФПЛёШЁЩѓМЦжЄОнЕФОпЬхПМТЧЁЗЕФвЊЧѓЃЌзЂВсЛсМЦЪІгІдкДцЛѕХЬЕуЯжГЁЪЕЪЉМрХЬЃЈГ§ЗЧВЛПЩааЃЉЃЌМДгІдкБЛЩѓМЦЕЅЮЛНјааДцЛѕХЬЕуЕФЭЌЪБЪЕЪЉМрХЬЁЃШчЙћгЩгкВЛПЩдЄМћЕФЧщПіЃЌЮоЗЈдкДцЛѕХЬЕуЯжГЁЪЕЪЉМрХЬЃЌзЂВсЛсМЦЪІгІЕБСэдёШеЦкЪЕЪЉМрХЬЃЌВЂЖдМфИєЦкФкЗЂЩњЕФНЛвзЪЕЪЉЩѓМЦГЬађЁЃ

- ЖрИіДцЛѕЕиЕуЕФМрХЬбЁдё

ШчЙћДцЛѕДцЗХгкЖрИіЕиЕуЃЌзЂВсЛсМЦЪІгІЕБИљОнВЛЭЌДцЗХЕиЕуЕФДцЛѕЕФживЊадКЭжиДѓДэБЈЗчЯеЃЌШЗЖЈЪЪЕБЕФМрХЬЕиЕуЁЃАќРЈЕЋВЛЯогкЃК

ЂйживЊЕиЕуЁЃЖдгкживЊЕФДцЛѕДцЗХЕиЕуЃЈМДДцЛѕН№ЖюНЯДѓЛђжиДѓДэБЈЗчЯеНЯИпЃЉЃЌШЋВПЪЕЪЉМрХЬЃЛ

ЂкЦфЫћЕиЕуЁЃЖдгкЦфЫћДцЛѕДцЗХЕиЕуЃЌбЁдёВПЗжДцЗХЕиЕуЪЕЪЉМрХЬЃЌЮДЪЕЪЉМрХЬЕФДцЛѕДцЗХЕиЕуЃЌПМТЧЪЕЪЉЬцДњЩѓМЦГЬађЁЃЮЊдіМгЩѓМЦГЬађЕФВЛПЩдЄМћадЃЌдкПЩааЪБЃЌзЂВсЛсМЦЪІПЩВЛдЄЯШИцжЊБЛЩѓМЦЕЅЮЛФтЪЕЪЉМрХЬЕФДцЗХЕиЕуЁЃДЫЭтЃЌдкСЌајЩѓМЦжаЃЌзЂВсЛсМЦЪІгІПМТЧдкВЛЭЌЦкМфБфИќЫљбЁдёЪЕЪЉМрХЬЕФДцЗХЕиЕуЃЛ

ЂлЭЌвЛжжДцЛѕДцЗХгкЖрИіЕиЕуЁЃШчЙћЭЌвЛжжДцЛѕДцЗХгкЖрИіЕиЕуЃЌгІЕБЭЌЪБЪЕЪЉМрХЬЃЛШчЙћЭЌЪБЪЕЪЉМрХЬШЗгаРЇФбЕФЃЌзЂВсЛсМЦЪІгІЕБдкАДЫГађЪЕЪЉМрХЬКѓЃЌдйЖдвбОЪЕЪЉЙ§МрХЬЕФВжПтНјааЙлВьЃЌвдШЗШЯДцЛѕЮДБЛДгвЛИіВжПтзЊвЦжССэвЛИіВжПтЁЃ

- ЕкШ§ЗНБЃЙмЕФДцЛѕ

ЖдгкгЩЕкШ§ЗНБЃЙмЛђПижЦЕФДцЛѕЃЌИљОнОпЬхЧщПіОіЖЈЪЧЗёашвЊЪЕЪЉМрХЬЁЃШчЙћВЛЪЕЪЉМрХЬЃЌЕЋЪЧгЩЕкШ§ЗНБЃЙмЛђПижЦЕФДцЛѕЖдВЦЮёБЈБэЪЧживЊЕФЃЌзЂВсЛсМЦЪІгІЕБЪЕЪЉЯТСавЛЯюЛђСНЯюЩѓМЦГЬађЃЌвдЛёШЁгаЙиИУДцЛѕДцдкКЭзДПіЕФГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЃКЯђГжгаБЛЩѓМЦЕЅЮЛДцЛѕЕФЕкШ§ЗНКЏжЄНижСВЦЮёБЈБэШеЕФДцЛѕЦЗРрЁЂЪ§СПКЭзДПіЃЛЪЕЪЉМьВщЛђЦфЫћЪЪКЯОпЬхЧщПіЕФЩѓМЦГЬађЁЃ

ЃЈШ§ЃЉАВХХМрХЬШЫдБгыЗжЙЄ

1.зщНЈМрХЬЭХЖг

бЁдёОпгаЗсИЛЩѓМЦОбщЁЂЪьЯЄДцЛѕЩѓМЦвЕЮёКЭЯрЙиЛсМЦзМдђЕФЩѓМЦШЫдБзщГЩМрХЬЭХЖгЁЃЭХЖгГЩдБгІАќРЈОпБИДцЛѕМЦМлКЭГЩБОКЫЫужЊЪЖЕФзЈвЕШЫдБЃЌвдБудкМрХЬЙ§ГЬжаЖдДцЛѕМлжЕЯрЙиЮЪЬтНјаазМШЗХаЖЯЃЛЖдгкЬиЪтРраЭДцЛѕЃЌШчЛЏЙЄВњЦЗЁЂИпПЦММЩшБИЕШЃЌШчгаБивЊЃЌгІбћЧыОпгаЯрЙиаавЕБГОАЛђзЈвЕММЪѕжЊЪЖЕФзЈМвВЮгыМрХЬЙЄзїЃЌШЗБЃЖдЬиЪтДцЛѕЕФМрХЬФмЙЛгааЇЪЕЪЉЁЃ

2.УїШЗШЫдБЗжЙЄ

ЖдМрХЬЭХЖгГЩдБНјааКЯРэЗжЙЄЃЌУїШЗИїздЕФжАд№КЭШЮЮёЁЃЭЈГЃАќРЈЯжГЁИКд№ШЫЃЌИКд№ећЬхМрХЬЙЄзїЕФзщжЏЁЂаЕїКЭМрЖНЃЌгыБЛЩѓМЦЕЅЮЛЙмРэВуКЭЯрЙиШЫдБНјааЙЕЭЈЃЌМАЪБНтОіМрХЬЙ§ГЬжаГіЯжЕФЮЪЬтЃЛХЬЕуЙлВьдБЃЌИКд№ЪЕЕиЙлВьБЛЩѓМЦЕЅЮЛЕФХЬЕуЙ§ГЬЃЌШЗБЃХЬЕуГЬађАДееМЦЛЎжДааЃЌМЧТМХЬЕуЙ§ГЬжаЕФвьГЃЧщПіЃЛДцЛѕМьВщШЫдБЃЌИКд№ЖдДцЛѕЕФЪ§СПЁЂжЪСПЁЂЙцИёЕШНјааЯъЯИМьВщЃЌКЫЖдДцЛѕЕФБъЪЖЁЂБъЧЉгыМЧТМЪЧЗёвЛжТЃЌВЂГщШЁвЛЖЈбљБОНјааЪЕЕиХЬЕугыеЫДцЪ§СПЕФКЫЖдЃЛЮФМўЩѓВщШЫдБЃЌИКд№ЪеМЏЁЂЩѓВщгыДцЛѕЯрЙиЕФЮФМўзЪСЯЃЌШчВЩЙККЯЭЌЁЂЗЂЦБЁЂГіШыПтЕЅЁЂХЬЕуБэЕШЃЌбщжЄДцЛѕЕФЪеЗЂДцМЧТМЕФзМШЗадКЭЭъећадЃЌвдМАДцЛѕЕФЫљгаШЈЙщЪєЧщПіЃЛЪ§ОнТМШыШЫдБЃЌИКд№ТМШыХЬЕуЪ§ОнжСЕчзгБэИёЁЂЩњГЩГѕВНВювьЗжЮіЪ§ОнЕШЁЃЗжЙЄЙ§ГЬжаЃЌгІШЗБЃИїГЩдБжЎМфЕФЙЄзїЯрЛЅХфКЯЁЂЯрЛЅМрЖНЃЌБмУтГіЯжжАд№ВЛЧхЛђЙЄзїжиИДЕФЧщПіЁЃ

ЃЈЫФЃЉЩшМЦМрХЬГЬађгыЗНЗЈ

1.ШЗЖЈЛљБОМрХЬГЬађ

ИљОнЩѓМЦзМдђКЭБЛЩѓМЦЕЅЮЛЕФЪЕМЪЧщПіЃЌШЗЖЈдкДцЛѕХЬЕуЯжГЁЪЕЪЉЕФЛљБОМрХЬГЬађЁЃАќРЈЕЋВЛЯогкЃК

- ЦРМлЙмРэВугУвдМЧТМКЭПижЦДцЛѕХЬЕуНсЙћЕФжИСюКЭГЬађЃЌМьВщЦфЪЧЗёКЯРэЁЂгааЇЧвЕУЕНвЛЙсжДааЃЛ

- ЙлВьЙмРэВужЦЖЉЕФХЬЕуГЬађЕФЪЕМЪжДааЧщПіЃЌШЗБЃХЬЕуШЫдБбЯИёАДееЙцЖЈЕФЗНЗЈКЭВНжшНјааВйзїЃЛ

- ЖдДцЛѕНјааШЋУцЛђГщбљМьВщЃЌКЫЪЕДцЛѕЕФЪ§СПЁЂжЪСПЁЂзДПіЕШгыеЫУцМЧТМЕФвЛжТадЃЛ

- жДааГщХЬГЬађЃЌДгДцЛѕХЬЕуМЧТМКЭЪЕЮяСНИіЗНЯђНјааЫЋЯђзЗВщЃЌвдбщжЄДцЛѕХЬЕуЕФзМШЗадКЭЭъећадЁЃ

2.бЁдёМрХЬЗНЗЈ

ИљОнДцЛѕЕФаджЪЁЂЬиЕуКЭДцЗХЗНЪНЕШвђЫиЃЌбЁдёКЯЪЪЕФМрХЬЗНЗЈЁЃР§ШчЃК

- ЖдгкДѓаЭЁЂБПжиЕФДцЛѕЃЌШчЛњаЕЩшБИЁЂНЈжўВФСЯЕШЃЌПЩвдВЩгУЪЕЕиЙлВьКЭВтСПЕФЗНЗЈЃЌНсКЯХЬЕуБъЧЉКЭБъЪЖНјааКЫЖдЃЛ

- ЖдгкЪ§СПжкЖрЁЂЙцИёЯрЫЦЕФДцЛѕЃЌШчСуВПМўЁЂаЁЩЬЦЗЕШЃЌПЩдЫгУГщбљММЪѕбЁШЁбљБОНјааХЬЕуКЭМьВщЃЌВЂИљОнбљБОНсЙћЭЦЖЯзмЬхЧщПіЃЛ

- ЖдгкЬиЪтРраЭЕФДцЛѕЃЌШчвзЛгЗЂЁЂгаЖОгаКІЛђашвЊЬиЪтЩшБИКЭММЪѕВХФмХЬЕуЕФДцЛѕЃЌгІдкзЈМвЕФжИЕМЯТЃЌВЩгУзЈУХЕФЗНЗЈКЭЙЄОпНјааМрХЬЃЌШчЪЙгУзЈвЕвЧЦїВтСПЛЏбЇЮяжЪЕФКЌСПЁЂНшжњЬижжЩшБИЖдИпПеЛђЕиЯТДцЛѕНјааХЬЕуЕШЃЛ

- ПМТЧРћгУаХЯЂММЪѕЪжЖЮЃЌШчДцЛѕЙмРэЯЕЭГЁЂЕчзгБъЧЉЕШЃЌЬсИпМрХЬаЇТЪКЭзМШЗадЃЌЕЋашЖдЦфПЩППадНјааЦРЙРКЭбщжЄЁЃ

ЃЈЮхЃЉПМТЧЬиЪтЧщПігыгІЖдДыЪЉ

1.гІЖдВЛПЩдЄМћЧщПі

дЄМћЕНПЩФмГіЯжЕФВЛПЩдЄМћЧщПіЃЌШчздШЛджКІЁЂНЛЭЈжаЖЯЁЂвпЧщЕШВЛПЩПЙСІвђЫиЃЌвдМАДцЛѕДцЗХЕиЕуЕФЬиЪтЛЗОГЯожЦЃЈШчЮЃЯеЧјгђЁЂЦЋдЖЩНЧјЕШЃЉЛђЦѓвЕЭЛЗЂЕФЩњВњОгЊБфЙЪЃЌжЦЖЈЯргІЕФгІЖдДыЪЉЁЃР§ШчЃЌЬсЧАжЦЖЈЬцДњМрХЬМЦЛЎЃЌШчдкЮоЗЈНјааЯжГЁМрХЬЪБЃЌПМТЧЮЏЭаЕБЕиЩѓМЦЛњЙЙЛђЦфЫћПЩППЕкШ§ЗНажњМрХЬЁЂВЩгУдЖГЬЪгЦЕМрХЬЕШЗНЪНЃЌВЂУїШЗдкетаЉЧщПіЯТЕФЩѓМЦжЄОнЛёШЁвЊЧѓКЭГЬађЁЃЭЌЪБЃЌгыБЛЩѓМЦЕЅЮЛБЃГжУмЧаЙЕЭЈЃЌМАЪБСЫНтПЩФмгАЯьМрХЬЙЄзїЕФИїжжаХЯЂЃЌвдБуЬсЧАзіКУгІЖдзМБИЃЌШЗБЃЩѓМЦЙЄзїЕФСЌајадКЭгааЇадЁЃ

2.ДІРэЬиЪтДцЛѕЮЪЬт

еыЖдЬиЪтДцЛѕЃЌШчЩњЮязЪВњЁЂЙѓН№ЪєЁЂвеЪѕЦЗЕШЃЌжЦЖЈзЈУХЕФМрХЬВпТдКЭЗНЗЈЁЃЖдгкЩњЮязЪВњЃЌШчбјжГЕФЩќаѓЁЂжжжВЕФХЉзїЮяЕШЃЌашСЫНтЦфЩњГЄжмЦкЁЂбјжГЛђжжжВММЪѕЃЌНсКЯзЈвЕЕФХЉвЕЛђЩњЮябЇжЊЪЖНјааМрХЬЃЌБивЊЪБЦИЧыЪовНЁЂХЉвЕзЈМвЕШажњЙЄзїЃЛЖдгкЙѓН№ЪєКЭвеЪѕЦЗЕШМлжЕИпЁЂзЈвЕадЧПЕФДцЛѕЃЌвЊКЫЪЕЦфРДдДЁЂМјЖЈжЄЪщКЭЪаГЁМлжЕЦРЙРвРОнЃЌПЩФмашвЊНшжњзЈвЕЕФМјЖЈЛњЙЙЛђзЈМввтМћРДШЗЖЈЦфецЪЕадКЭМлжЕЁЃдкМрХЬЙ§ГЬжаЃЌЯъЯИМЧТМЬиЪтДцЛѕЕФЬиеїЁЂЮЛжУЁЂЪ§СПМАЯрЙиЕФМјЖЈКЭЦРЙРаХЯЂЃЌШЗБЃЖдетаЉЬиЪтДцЛѕЕФЩѓМЦжЄОнГфЗжЁЂПЩППЁЃ

ЃЈСљЃЉжЦЖЈЙЕЭЈгыаЕїЛњжЦ

1.ФкВПЙЕЭЈаЕї

дкЩѓМЦЭХЖгФкВПНЈСЂгааЇЕФЙЕЭЈЛњжЦЃЌШЗБЃВЮгыДцЛѕМрХЬЕФШЫдБФмЙЛМАЪБЁЂзМШЗЕиНЛСїаХЯЂКЭЮЪЬтЁЃУїШЗИїГЩдБжЎМфЕФаХЯЂДЋЕнЧўЕРКЭБЈИцвЊЧѓЃЌШчЯжГЁИКд№ШЫгІМАЪБЛузмКЭЗжЮіИїГЩдБЕФЙЄзїГЩЙћЃЌЯђЯюФПИКд№ШЫЛуБЈМрХЬЙЄзїЕФећЬхЧщПіЃЌвдБуЯюФПИКд№ШЫИљОнЪЕМЪЧщПіЕїећЩѓМЦМЦЛЎКЭзЪдДЗжХфЁЃ

2.ЭтВПЙЕЭЈаЕї

МгЧПгыБЛЩѓМЦЕЅЮЛЙмРэВуЁЂВЦЮёШЫдБЁЂВжПтЙмРэШЫдБМАЦфЫћЯрЙиШЫдБЕФЙЕЭЈгыаЕїЁЃдкМрХЬЧАЃЌгыБЛЩѓМЦЕЅЮЛГфЗжЙЕЭЈМрХЬМЦЛЎКЭвЊЧѓЃЌШЗБЃЦфРэНтВЂХфКЯЩѓМЦЙЄзїЃЛМрХЬЙ§ГЬжаЃЌМАЪБЯђБЛЩѓМЦЕЅЮЛЗДРЁЗЂЯжЕФЮЪЬтКЭашвЊНјвЛВНЬсЙЉЕФаХЯЂЃЌвЊЧѓЦфажњНтОіКЭЬсЙЉЯрЙизЪСЯЃЛМрХЬНсЪјКѓЃЌгыБЛЩѓМЦЕЅЮЛОЭМрХЬНсЙћКЭЩѓМЦвтМћНјааЙЕЭЈЃЌЬ§ШЁЦфвтМћКЭНтЪЭЃЌЖдгкДцдкЕФВювьКЭЮЪЬтЃЌЛёШЁНјвЛВНЕФВювьНтЪЭКЭжЇГжадЩѓМЦжЄОнЁЃ

ЭЌЪБЃЌЖдгкЩцМАЕкШ§ЗНБЃЙмЛђЬсЙЉЗўЮёЕФДцЛѕЃЌШчЮЏЭаМгЙЄЩЬЁЂВжДЂЮяСїЙЋЫОЕШЃЌНЈСЂгыЕкШ§ЗНЕФЙЕЭЈЧўЕРЃЌУїШЗКЏжЄЛђЪЕЕизпЗУЕШЙЕЭЈЗНЪНЕФвЊЧѓКЭГЬађЃЌШЗБЃФмЙЛЛёШЁГфЗжЁЂПЩППЕФЩѓМЦжЄОнЁЃ

ЖўЁЂГЃМћЕФДэЮѓЛђЗчЯе

ЃЈвЛЃЉДцЛѕМрХЬМЦЛЎВЛЭъЩЦЁЃДцЛѕМрХЬМЦЛЎЙ§гкМђЕЅЃЌШБЗІБивЊЕФЯИНкКЭжИЕМФкШнЁЃР§ШчЃЌЮДУїШЗЙцЖЈГщбљЗНЗЈЃЌЪЙЕУМрХЬШЫдБдкЪЕМЪВйзїжаШБЗІУїШЗЕФвРОнЃЌПЩФмЕМжТГщбљЕФВЛзМШЗадКЭДњБэадВЛзуЁЃ

ЃЈЖўЃЉДцЛѕМрХЬЕиЕубЁдёВЛЕБЁЃдкШЗЖЈДцЛѕМрХЬЕиЕуЪБЃЌУЛгаШЋУцПМТЧДцЛѕЕФЗжВМКЭживЊадЃЌвХТЉСЫвЛаЉживЊЕФДцЛѕДцЗХЕиЕуЁЃ

ЃЈШ§ЃЉДцЛѕМрХЬЗНЗЈВЛЕБЁЃИљОнДцЛѕЕФаджЪЁЂЬиЕуКЭДцЗХЗНЪНбЁдёЕФМрХЬЗНЗЈВЛЧЁЕБЃЌР§ШчЖдДѓаЭЁЂживЊЕФДцЛѕВЩгУГщбљХЬЕуЃЌЖдЬиЪтРраЭЕФДцЛѕЮДЦИЧызЈМвНјааМрХЬЁЃ

ЃЈЫФЃЉМрХЬЗЖЮЇВЛШЋУцЁЃПЩФмЪмЕНШЫдБВЛзуЁЂГЩБОЙ§ИпЛђЦфЫћжїЙлвђЫиЕФгАЯьЃЌзЂВсЛсМЦЪІНібЁдёСЫЩйВПЗжДцЛѕДцЗХЕиЕуНјааМрХЬЁЃетжжВЛШЋУцЕФМрХЬЗЖЮЇПЩФмЕМжТЩѓМЦНсЙћЮоЗЈзМШЗЗДгГДцЛѕЕФећЬхЧщПіЁЃ

Ш§ЁЂДцЛѕМрХЬМЦЛЎЙЄзїЕзИх

ЃЈвЛЃЉДцЛѕМрХЬМЦЛЎЁЃБржЦЕФДцЛѕМрХЬМЦЛЎгІАќРЈЩЯЪіФПБъЁЂЗЖЮЇЁЂЪБМфАВХХЁЂШЫдБЗжЙЄЁЂМрХЬГЬађКЭЗНЗЈЕШФкШнЁЃ

ЃЈЖўЃЉЯрЙиВЮПМзЪСЯЃЈШчгаЃЉЁЃЪеМЏКЭећРэгыДцЛѕМрХЬЯрЙиЕФВЮПМзЪСЯЃЌШчаавЕБъзМЁЂДцЛѕММЪѕзЪСЯЕШЃЌзїЮЊЩѓМЦЙЄзїЕФвРОнКЭВЮПМЁЃ

ЕкЫФНк ЙлВьДцЛѕХЬЕуГЬађжДааЧщПі

вЛЁЂХЬЕуЧАЕФЯжГЁПБВщ

дкБЛЩѓМЦЕЅЮЛе§ЪНПЊЪМДцЛѕХЬЕужЎЧАЃЌМрХЬШЫдБгІЬсЧАЕНДяХЬЕуЯжГЁЃЌЖдЯжГЁЛЗОГНјааШЋУцПБВщЃЌШЗБЃХЬЕуЯжГЁОпБИгаађПЊеЙХЬЕуЙЄзїЕФЛљДЁЬѕМўЁЃАќРЈЕЋВЛЯогкЃК

ЃЈвЛЃЉМьВщДцЛѕЕФДцЗХЧјгђЪЧЗёКЯРэЛЎЗж

ВЛЭЌРрБ№ЁЂХњДЮЕФДцЛѕЪЧЗёгаУїШЗЕФБъЪЖКЭИєРыДыЪЉЁЃЛёШЁВжПтЦНУцЭМЃЈШчгаЃЉЃЌСЫНтДцЛѕдкВжПтЕФДцЗХЮЛжУКЭДцЗХЗНЪНЁЃМьВщХЬЕуТЗЯпЁЂБъЪЖЩшжУЕШЪЧЗёЕУЕБЁЃ

ЃЈЖўЃЉМьВщЛйЫ№ЁЂГТОЩЁЂЙ§ЪБЁЂВаДЮЕФДцЛѕЪЧЗёвбУїШЗЧјЗжКЭДцЗХ

Г§БЛЩѓМЦЕЅЮЛвбУїШЗЧјЗжКЭДцЗХЕФДцЛѕЭтЃЌзЂВсЛсМЦЪІЛЙашвЊЪЖБ№ЪЧЗёДцдкЦфЫћЛйЫ№ЁЂГТОЩЁЂЙ§ЪБЁЂВаДЮЕФДцЛѕЁЃЖдгкЛйЫ№ЁЂГТОЩЁЂЙ§ЪБЁЂВаДЮЕФДцЛѕЃЌзЂВсЛсМЦЪІашвЊМЧТМетаЉДцЛѕЕФУћГЦЁЂЪ§СПЁЂБрКХЕШЃЌвдБуКѓајЪЕЪЉДцЛѕЕФМЦМлШЯЖЈЩѓМЦГЬађЁЃ

ЃЈШ§ЃЉМьВщЫљгаШЈВЛЪєгкБЛЩѓМЦЕЅЮЛЕФДцЛѕЪЧЗёвбУїШЗЧјЗжКЭДцЗХ

ЖдгкЫљгаШЈВЛЪєгкБЛЩѓМЦЕЅЮЛЕФДцЛѕЃЌзЂВсЛсМЦЪІПЩвдПМТЧЛёШЁВЂМьВщПЩжЄУїетаЉДцЛѕЫљгаШЈЕФзЪСЯЃЌБивЊЪБЃЌПЩвдЯђДцЛѕЫљгаепЪЕЪЉКЏжЄГЬађЁЃМДЪЙБЛЩѓМЦЕЅЮЛЩљУїУЛгаЫљгаШЈВЛЪєгкБЛЩѓМЦЕЅЮЛЕФДцЛѕЃЌзЂВсЛсМЦЪІдкМрХЬЙ§ГЬжавВашвЊЪЪЕБЙизЂЪЧЗёДцдкФГаЉДцЛѕВЛЪєгкБЛЩѓМЦЕЅЮЛЕФМЃЯѓЃЈР§ШчЃЌДцЛѕЕФЭтАќзАЩЯИНгаЦфЫћЕЅЮЛЕФБъЪЖЃЉЁЃ

ЃЈЫФЃЉМьВщЪЧЗёгаДцЛѕЮДФЩШыХЬЕуЗЖЮЇ

ШЗЖЈЪЧЗёДцдквђВжПтБфЖЏЖјЮДНЋДцЛѕФЩШыХЬЕуЗЖЮЇЕФЧщПіЗЂЩњЁЃ

ЃЈЮхЃЉМьВщДцДЂЬѕМўЪЧЗёЗћКЯДцЛѕЕФЬиадвЊЧѓ

ШчЮТЖШЁЂЪЊЖШУєИаЕФДцЛѕЪЧЗёДцЗХдкЪЪвЫЕФЛЗОГжаЃЌЖдгквзБфжЪЁЂЫ№ЛЕЕФДцЛѕЃЌЪЧЗёгаЯргІЕФЗРЛЄКЭБЃЙмДыЪЉЁЃ

ЖўЁЂЙлВьЙмРэВужЦЖЉЕФХЬЕуГЬађЕФжДааЧщПі

зЂВсЛсМЦЪІгІУмЧаЙизЂЙмРэВугУгкМЧТМКЭПижЦДцЛѕХЬЕуНсЙћЕФжИСюКЭГЬађЕФЪЕМЪжДаазДПіЃЌетЖдгкШЗБЃХЬЕуЙЄзїЕФзМШЗадКЭПЩППаджСЙиживЊЁЃ

ЃЈвЛЃЉЪЪЕБПижЦЛюЖЏЕФдЫгУЧщПі

ЙлВьХЬЕуБэЕЅЕФЪЙгУЁЂПижЦЧщПіЃЌШчЖдХЬЕуБэЕФЪеЗЂЪЧЗёгаЪЪЕБЕФПижЦГЬађЁЃВщПДХЬЕуШЫдБЪЧЗёбЯИёАДееБэЕЅвЊЧѓзМШЗМЧТМДцЛѕЕФЪ§СПКЭзДПіЃЌЪЧЗёЧхЮњЁЂЭъећЃЌЫљгаБЛЩѓМЦЕЅЮЛХЬЕуШЫдБОљвбЖдЦфЙЄзїЧЉзжШЗШЯЃЌЪЧЗёДцдкЭПИФЁЂЮБдьМЧТМЕФМЃЯѓЃЌвдМАдкХЬЕуЙ§ГЬжаЖдБэЕЅЕФЪеМЏЁЂЧхЕуКЭСїзЊЪЧЗёЙцЗЖгаађЁЃ

ЃЈЖўЃЉЖдгкдкВњЦЗЭъЙЄГЬЖШЕФШЯЖЈЗНЗЈЕФжДааЧщПі

МрХЬШЫдБвЊЙлВьЯжГЁХЬЕуШЫдБЪЧЗёвРОнМШЖЈЕФЧЁЕБЗНЗЈНјааХаЖЯКЭМЧТМЃЌВЂМьВщХЬЕуШЫдБдкЪЕМЪВйзїжаЪЧЗёзМШЗдЫгУетаЉБъзМЃЌШЗБЃВЛЭЌХњДЮЁЂВЛЭЌЯюФПЕФдкВњЦЗКЭдкНЈЙЄГЬЕФЭъЙЄГЬЖШШЯЖЈОпгавЛжТадКЭКЯРэадЃЌБмУтвђжїЙлЫцвтадЕМжТЕФХЬЕуЮѓВюЁЃ

ЃЈШ§ЃЉЛйЫ№ЁЂГТОЩЁЂЙ§ЪБЁЂВаДЮДцЛѕЕФЧјЗжЧщПі

МрХЬШЫдБгІЙлВьЪЖБ№КЭЗжРрЛњжЦЪЧЗёЕУЕНЧаЪЕжДааЁЃВщПДЪЧЗёгаУїШЗЕФБъЪЖЛђБъМЧгУгкЧјЗжетаЉДцЛѕЃЌХЬЕуШЫдБЪЧЗёФмЙЛзМШЗЪЖБ№ВЂНЋЦфЕЅЖРДцЗХКЭМЧТМЃЌШЗБЃЦфгые§ГЃДцЛѕбЯИёЧјЗжПЊРДЁЃЭЌЪБЃЌЙизЂЖдетаЉЬиЪтДцЛѕЕФМЧТМЪЧЗёЯъЯИЃЌАќРЈЪ§СПЁЂЮЪЬтУшЪіЁЂПЩФмЕФМѕжЕЧщПіЕШаХЯЂЁЃ

Р§ШчЃЌЖдгкгаБЃжЪЦкЕФДцЛѕЃЌШчЪГЦЗЁЂвЉЦЗЁЂЛЏЙЄдСЯЕШЃЌзаЯИВщПДЦфЩњВњШеЦкКЭБЃжЪЦкЃЌЭГМЦСйНќБЃжЪЦкЛђвбЙ§ЦкЕФДцЛѕЪ§СПЃЌВЂгыБЛЩѓМЦЕЅЮЛЕФДцЛѕЕјМлзМБИМЦЬсЧщПіНјааЖдБШЗжЮіЁЃЖдгкЛњаЕЩшБИЁЂЕчзгВњЦЗЕШЙЬЖЈзЪВњРрДцЛѕЃЌМьВщЦфЭтЙлЪЧЗёгаЫ№ЛЕЁЂСуВПМўЪЧЗёЦыШЋЁЂФмЗёе§ГЃдЫааЕШЃЌвдШЗЖЈЦфЪЧЗёДцдкМѕжЕМЃЯѓЃЌвдБуКѓајзЂВсЛсМЦЪІФмЙЛНјвЛВНКЫЪЕЦфЖдВЦЮёБЈБэЕФгАЯьЃЌВЂХаЖЯБЛЩѓМЦЕЅЮЛЕФДІРэЪЧЗёЗћКЯЛсМЦзМдђвЊЧѓЁЃ

ЃЈЫФЃЉЫљгаШЈВЛЪєгкБЛЩѓМЦЕЅЮЛЕФДцЛѕЕФДІРэ

МрХЬШЫдБвЊМьВщБЛЩѓМЦЕЅЮЛдкХЬЕуЙ§ГЬжаЪЧЗёбЯИёжДааСЫМШЖЈЕФЧјЗжЗНЗЈЁЃЙлВьЪЧЗёЖдЪмЭаДњЯњЁЂДњЙмЛђЦфЫћРДдДЕФЗЧздгаДцЛѕНјааСЫЧхЮњЕФБъЪЖКЭЕЅЖРЭГМЦЃЌЪЧЗёгаЭъЩЦЕФБИВщеЫВОЛђМЧТМгыжЎЖдгІЃЌШЗБЃетаЉДцЛѕВЛБЛДэЮѓЕиФЩШыБОЕЅЮЛЕФХЬЕуНсЙћЃЌЭЌЪБвВБЃжЄБОЕЅЮЛЕФДцЛѕВЛЛсБЛЮѓХаЮЊЗЧздгаДцЛѕЁЃ

ЃЈЮхЃЉДцЛѕЕФМЦСПЙЄОпКЭМЦСПЗНЗЈжДааЧщПі

МрХЬШЫдБашЯжГЁМьВщЦфЪЙгУЕФМЦСПЙЄОпЪЧЗёОЙ§аЃзМЧвОЋЖШЗћКЯвЊЧѓЃЌВйзїШЫдБЪЧЗёе§ШЗВйзїМЦСПЙЄОпВЂзМШЗМЧТМВтСПНсЙћЁЃШчМьбщАѕГгЕФОЋзМЖШЃЌВЂСєвтАѕГгЕФЮЛжУвЦЖЏгыжиаТЕїаЃГЬађЃЌНЋМьВщКЭжиаТГЦСПГЬађЯрНсКЯЃЌМьВщГЦСПГпЖШЕФЛЛЫуЮЪЬтЁЃХЬЕуКѓашвЊМЦЫуЕФЃЌИДКЫМЦЫуЗНЗЈЁЂМЦЫуЙЋЪНМАМЦЫуНсЙћЪЧЗёе§ШЗЁЃЖдгкВЛЭЌаджЪЁЂЙцИёКЭАќзАЕФДцЛѕЃЌШЗБЃЦфВЩгУЕФМЦСПЗНЗЈПЦбЇКЯРэЧвБЃГжвЛжТЃЌШчЖдгкЩЂзАДцЛѕЕФЬхЛ§ВтСПЁЂМЦМўДцЛѕЕФМЦЪ§ЁЂАДжиСПМЦСПЕФДцЛѕЕФГЦжиЕШВйзїЃЌОљгІбЯИёзёбМШЖЈЕФМЦСПЙцдђЃЌвдБЃжЄДцЛѕЪ§СПЕФМЦСПзМШЗПЩППЁЃ

ЃЈСљЃЉаджЪЬиЪтЕФДцЛѕЕФХЬЕуЧщПі

МрХЬШЫдБвЊжиЕуЙлВьБЛЩѓМЦЕЅЮЛЫљжЦЖЈЕФЬиЪтХЬЕуЗНЗЈдкЪЕМЪВйзїжаЕФгІгУЧщПіЁЃ

дкФГаЉЧщПіЯТЃЌЖдгкЬиЖЈРраЭЕФДцЛѕЃЈР§ШчПѓВиЁЂЙѓН№ЪєЕШЃЉЃЌБЛЩѓМЦЕЅЮЛПЩФмЛсЦИЧыЭтВПзЈвЕЛњЙЙажњНјааДцЛѕХЬЕуЁЃдкетжжЧщПіЯТЃЌОЁЙмБЛЩѓМЦЕЅЮЛЫљЦИЧыЭтВПзЈвЕЛњЙЙжДааЕФДцЛѕХЬЕуБОЩэВЂВЛзувдЮЊзЂВсЛсМЦЪІЬсЙЉГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЃЌЕЋзЂВсЛсМЦЪІПЩвдПМТЧЦфЪЧЗёЙЙГЩЙмРэВуЕФзЈМвЃЌВЂдкЪЪгУЕФЧщПіЯТИљОнЖдЦфПЭЙладЁЂзЈвЕЫижЪКЭЪЄШЮФмСІНјааЕФЦРЙРЕїећЧзздВтЪдЕФЗЖЮЇЁЃОпЬхЖјбдЃЌзЂВсЛсМЦЪІПЩвдПМТЧЪЕЪЉМьВщЭтВПзЈвЕЛњЙЙЕФХЬЕуГЬађБэЁЂЖдЦфХЬЕуГЬађКЭЯрЙиПижЦНјааЙлВьЁЂГщХЬДцЛѕЁЂГщбљЖдЦфНсЙћжДаажиаТМЦЫуЃЌвдМАЖдХЬЕуШежСВЦЮёБЈБэШежЎМфЗЂЩњЕФНЛвзжДааВтЪдЕШГЬађЁЃ

вдУКЖбЕФМрХЬЮЊР§НјааЫЕУїЁЃМйЩшФГвЛЕчСІЦѓвЕгаНЯДѓЪ§СПЕФДцУКШМСЯЃЌЦфЙмРэВуПЩФмбЁдёЦИЧыЭтВПЕФзЈвЕВтСПЙЋЫОЪЙгУвЧЦїЩшБИВЩМЏУКЖбЕФаЮзДЬиеїЪ§ОнвдМЦЫуДцУКЕФЬхЛ§ЃЌЭЌЪБВЩМЏЯрЙиЪ§ОнЃЈР§ШчЫЎЗжБШР§ЕШЃЉвдМЦЫуЦфЖбЛ§УмЖШЃЌШЛКѓРћгУЬхЛ§КЭУмЖШЪ§ОнМЦЫуГіХЬЕуУКСПЁЃдкетжжЧщПіЯТЃЌзЂВсЛсМЦЪІашвЊЦРМлЭтВПВтСПЙЋЫОЕФЪЄШЮФмСІЁЂзЈвЕЫижЪКЭПЭЙладЃЌМьВщЦфУКЖбВтСПМЦЛЎКЭВтСПБЈИцЁЂВЂдкМрХЬЙ§ГЬжаЙизЂБЛЩѓМЦЕЅЮЛКЭЭтВПВтСПЙЋЫОЫљВЩгУвЧЦїЩшБИЕФОЋзМЖШЁЂВтСПЗНЗЈЕФЪЪЕБадЁЂЬхЛ§КЭУмЖШМЦЫуЗНЗЈЕФКЯРэадЕШвђЫиЁЃ

БивЊЕФЧщПіЯТЃЌЖдгкЬиЪтРраЭЕФДцЛѕЃЌзЂВсЛсМЦЪІПЩФмашвЊРћгУзЈМвЕФЙЄзїажњЦфНјааМрХЬЁЃЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕк 1421 КХвЛРћгУзЈМвЕФЙЄзїЁЗЙцЗЖСЫШчКЮРћгУзЈМважњзЂВсЛсМЦЪІЛёШЁГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЃЌШчЙћзЂВсЛсМЦЪІОіЖЈРћгУзЈМвЕФЙЄзїЃЌгІЕБАДееИУзМдђЕФвЊЧѓжДааЙЄзїЁЃ

ЃЈЦпЃЉБъЪЖгыБъЧЉКЫЖдЧщПі

КЫЖдДцЛѕЕФБъЪЖКЭБъЧЉгыЪЕМЪДцЛѕЕФвЛжТадЃЌМьВщБъЧЉЩЯЕФаХЯЂЪЧЗёЭъећЃЌАќРЈДцЛѕУћГЦЁЂЙцИёЁЂаЭКХЁЂХњДЮЁЂЪ§СПЕШЃЌЧвгыХЬЕуБэЕЅКЭЦѓвЕДцЛѕМЧТМЯрЦЅХфЁЃЖдгкЬиЪтДцЛѕЛђашвЊЬиБ№ЙизЂЕФДцЛѕЃЌШчИпМлжЕДцЛѕЁЂвзЛьЯ§ДцЛѕЕШЃЌЪЧЗёгаЖюЭтЕФБъЪЖЛђОЏЪОБъжОЃЌвдЬсабХЬЕуШЫдБКЭМрХЬШЫдБжиЕуЙизЂЁЃ

ЙлВьХЬЕуШЫдБгІАДееЙцЖЈЕФЫГађвРДЮЖдДцЛѕНјааЧхЕуЃЌВЛЕУЫцвтЬјађЛђвХТЉЃЛвбОХЬЕуЕФДцЛѕгыЩаЮДХЬЕуЕФДцЛѕЪЧЗёгаУїШЗЕФБъЪЖЧјЗжЃЌЪЧЗёжиИДХЬЕуЁЃЮЊМѕЩйЧБдкЕФвХТЉЛђжиИДХЬЕуЃЌЙлВьЪЧЗёЪЙгУСЫдЄЯШБрКХЕФДцЛѕБъЧЉЃЌЛђжЦЖЈСЫФмЙЛЬсЙЉЯрЭЌПижЦаЇЙћЕФРрЫЦжЦЖШЛђГЬађЁЃШєБЛЩѓМЦЕЅЮЛЮДЪЙгУХЬЕуБъЧЉЃЌгІСЫНтЦѓвЕШчКЮШЗЖЈвбХЬЕуЕФДцЛѕЁЃ

Ш§ЁЂДцЛѕвЦЖЏЕФПижЦЩѓВщ

ЃЈвЛЃЉХЬЕуЦкМфвЦЖЏЙмРэ

ШєХЬЕуЙ§ГЬжаДцЛѕЮоЗЈЭЃжЙвЦЖЏЃЌМрХЬШЫдБгІУмЧаЙизЂБЛЩѓМЦЕЅЮЛЪЧЗёбЯИёжДааСЫМШЖЈЕФПижЦГЬађЁЃЙлВьБЛЩѓМЦЕЅЮЛЪЧЗёЖдДцЛѕвЦЖЏНјааСЫМАЪБМЧТМЃЌАќРЈвЦЖЏЕФЪБМфЁЂЪ§СПЁЂдвђЁЂШЅЯђЛђРДдДЕШаХЯЂЃЌЪЧЗёгаЯрЙиШЫдБЖдДцЛѕвЦЖЏНјааЩѓХњКЭМрЖНЁЃ

Р§ШчЃЌдкВжПтФкКЯРэЛЎЗжЖРСЂЕФЙ§ЖЩЧјгђЁЃМьВщЪЧЗёНЋдЄМЦдкХЬЕуЦкМфСьгУЕФДцЛѕзМШЗЮоЮѓЕивЦжСЙ§ЖЩЧјгђЃЌВЂЖдХЬЕуЦкМфАьРэШыПтЪжајЕФДцЛѕЭзЩЦднДцгкЙ§ЖЩЧјгђЃЌШЗБЃЯрЙиДцЛѕжЛБЛХЬЕувЛДЮЃЌБмУтвђДцЛѕвЦЖЏЕМжТЕФжиИДХЬЕуЛђвХТЉХЬЕуЮЪЬтЁЃ

ЃЈЖўЃЉвЦЖЏаХЯЂМЧТМгыКЫЖд

зЂВсЛсМЦЪІПЩвдЯђЙмРэВуЫїШЁХЬЕуЦкМфДцЛѕвЦЖЏЯрЙиЕФЪщУцМЧТМвдМАГіЁЂШыПтзЪСЯзїЮЊжДааНижЙВтЪдЕФзЪСЯЃЌвдЮЊМрХЬНсЪјЕФКѓајЙЄзїЬсЙЉжЄОнЁЃВЂгыХЬЕуНсЙћКЭДцЛѕеЫФПНјааКЫЖдЁЃбщжЄДцЛѕЕФвЦЖЏЪЧЗёвбе§ШЗЗДгГдкВЦЮёМЧТМжаЃЌЗРжЙГіЯжДцЛѕвбвЦЖЏЕЋЮДМАЪБМЧеЫЛђжиИДМЧеЫЕФЧщПіЁЃЖдгкдкХЬЕуНижЙЪБМфЧАКѓЗЂЩњЕФДцЛѕвЦЖЏЃЌгШЦфвЊжиЕуЙизЂЃЌШЗБЃЦфЙщЪєЦкМфЕФЛЎЗжзМШЗЮоЮѓЃЌВЛгАЯьДцЛѕХЬЕуЪ§СПКЭМлжЕЕФШЗЖЈЁЃ

ЫФЁЂГЃМћЕФДэЮѓЛђЗчЯе

ЃЈвЛЃЉЮДФмМАЪБВьОѕХЬЕуГЬађЦЋРы

дкБЛЩѓМЦЕЅЮЛДцЛѕХЬЕуЙ§ГЬжаЃЌзЂВсЛсМЦЪІЮДзаЯИЙлВьЙмРэВужЦЖЉЕФХЬЕуГЬађЕФжДааЧщПіЁЃР§ШчЃЌЮДФмЗЂЯжХЬЕуШЫдБЮДАДЙцЖЈЫГађХЬЕуЁЂЫцвтИќИФХЬЕуЗНЗЈЛђЬјЙ§ФГаЉЧјгђЕШГЬађЧщПіЃЌЕМжТВПЗжДцЛѕХЬЕуНсЙћВЛзМШЗЁЃ

ЃЈЖўЃЉЮДЙизЂДцЛѕзДПі

дкМрХЬЙ§ГЬжаНіЙизЂДцЛѕЪ§СПЃЌЮДЙизЂДцЛѕзДПіЃЌКіЪгХЬЕуШЫдБЖдДцЛѕзДЬЌ

ЃЈШчЛйЫ№ЁЂГТОЩЁЂЙ§ЪБЁЂВаДЮЕШЃЉХаЖЯЕФЦЋВюЁЃР§ШчЃЌНЋЩагаЪЙгУМлжЕЕЋЭтЙлгаЧсЮЂшІДУЕФДцЛѕЮѓХаЮЊВаДЮЦЗЃЌЛђепЮДЪЖБ№ГівђММЪѕИќаТвбЪЕМЪЙ§ЪБЕФДцЛѕЃЌДгЖјгАЯьДцЛѕМлжЕХаЖЯЁЃ

ЃЈШ§ЃЉЮДГжајМрПиДцЛѕвЦЖЏ

зЂВсЛсМЦЪІЮДФмГжајЁЂбЯУмЕиМрПиДцЛѕвЦЖЏЃЌПЩФмГіЯжвбХЬЕуДцЛѕБЛвЦЖЏКѓЮДжиаТХЬЕуЁЂаТШыПтДцЛѕЮДФЩШыХЬЕуЗЖЮЇЛђДцЛѕдквЦЖЏЙ§ГЬжаЗЂЩњЖЊЪЇЁЂЫ№ЛЕЕЋЮДБЛМЧТМЕШЧщПіЁЃ

ЃЈЫФЃЉЬиЪтДцЛѕХЬЕуМрЖНЪЇаЇ

ЖдгкЬиЪтДцЛѕЃЌзЂВсЛсМЦЪІПЩФмвђздЩэзЈвЕжЊЪЖОжЯоЛђЮДГфЗжНшжњзЈМвСІСПЃЌЮоЗЈгааЇМрЖНБЛЩѓМЦЕЅЮЛЕФХЬЕуЙ§ГЬЁЃР§ШчЃЌЖдИпПЦММВњЦЗЕФММЪѕВЮЪ§КЭЙІФмЭъећадКЫВщЮогааЇЪжЖЮЁЂЖдвеЪѕЦЗЕФецЮБКЭМлжЕЦРЙРЮоЗЈАбЙиЕШЁЃ

ЃЈЮхЃЉКіТдБэЕЅгыМЧТМКЫЖд

дкМьВщХЬЕуБэЕЅКЭЛсМЦМЧТМЪБЃЌзЂВсЛсМЦЪІЮДзаЯИКЫЖдБэЕЅЕФЭъећадЁЂЪ§ОнзМШЗадвдМАгыЛсМЦМЧТМЕФвЛжТадЁЃР§ШчЃЌЮДЗЂЯжХЬЕуБэЕЅБрКХВЛСЌајЁЂЪ§СПМЦЫуДэЮѓЁЂДцЛѕУћГЦгыЛсМЦПЦФПВЛЦЅХфЕШЮЪЬтЁЃ

ЮхЁЂЙлВьХЬЕужДааЕФЙЄзїЕзИх

зЂВсЛсМЦЪІгІНЋЙлВьЕНЕФХЬЕужДааЧщПіЯъЯИМЧТМдкЙЄзїЕзИхжаЁЃ

ЃЈвЛЃЉдкЁАДцЛѕМрХЬзмНс ЁБжаМЧТМвбЪЕЪЉЕФЩѓМЦГЬађвдМАЛёШЁЕФЩѓМЦжЄОнЁЃ

ЃЈЖўЃЉНЋЖдЙмРэВугУвдМЧТМКЭПижЦХЬЕуНсЙћЕФжИСюКЭГЬађЕФЦРМлЙ§ГЬМАНсТлМЧТМдкЙЄзїЕзИхжаЁЃ

ЃЈШ§ЃЉЖдгкЛйЫ№ЁЂГТОЩЁЂЙ§ЪБЁЂВаДЮЕФДцЛѕЃЌЭЌЪБМЧТМгкгыДцЛѕЕФМЦМлШЯЖЈгаЙиЕФЙЄзїЕзИхЁЃ

ЃЈЫФЃЉЖдгкЬиЪтРраЭЕФДцЛѕЃЌгІЛёШЁБЛЩѓМЦЕЅЮЛдкЪЕЪЉХЬЕуЪБгУгкШЗШЯДцЛѕЪ§СПЕФМЦЫуЙ§ГЬЃЈАќРЈВЛЯогкМЦЫуЙЋЪНЁЂЯрЙиВЮЪ§ЁЂЛЛЫуЯЕЪ§ЕШЃЉЃЌВЂНЋБЛЩѓМЦЕЅЮЛВЩгУЕФХЬЕуЗНЗЈМЧТМдкЙЄзїЕзИхжаЁЃ

ЃЈЮхЃЉИНЩЯЯрЙижЄОнВФСЯЁЃШчгаПЩФмЃЌНЋдкХЬЕуЯжГЁЛёШЁЕФЯрЙижЄОнВФСЯИНдкЙЄзїЕзИхКѓУцЃЌШчееЦЌЁЂЪгЦЕЁЂХЬЕуБэЕЅИДгЁМўЁЂМЦСПЙЄОпаЃзМжЄЪщЕШЁЃ

ЕкЮхНк жДааДцЛѕГщХЬ

ДцЛѕГщХЬЪЧжИзЂВсЛсМЦЪІДгвбХЬЕуЕФДцЛѕжаГщШЁвЛЖЈбљБОЃЌдкХЬЕуБъЧЉЩаЮДШЁЯТжЎЧАЃЌбЁдёВПЗжДцЛѕЕШзЪВњНјааИДХЬГщЕуЁЃГщХЬГЬађгІИУЪЧЫЋЯђЕФЁЃ

вЛЁЂЪЕЪЉГщХЬГЬађЕФЛљБОвЊЧѓ

зЂВсЛсМЦЪІгІЕБЛљгкЩѓМЦзМдђвЊЧѓЃЌЖдвбгЩБЛЩѓМЦЕЅЮЛХЬЕуЕФДцЛѕжДааЪЪЕБЕФГщХЬГЬађЁЃдкжДааИУГЬађЪБЃЌашНЋГщХЬЫљЛёШЁЕФНсЙћгыБЛЩѓМЦЕЅЮЛЕФХЬЕуМЧТМНјааЯИжТКЫЖдЃЌВЂаЮГЩФмЙЛЗДгГИУКЫЖдЙ§ГЬгыНсЙћЕФЯргІМЧТМЁЃ

зЂВсЛсМЦЪІгІвРОнЖдБЛЩѓМЦЕЅЮЛВЦЮёБЈБэжиДѓДэБЈЗчЯеЕФЦРЙРНсЙћЃЌГфЗжПМСПБЛЩѓМЦЕЅЮЛгыДцЛѕЯрЙиФкВППижЦЕФЩшМЦгыдЫаагааЇадЃЌЭЌЪБНсКЯДцЛѕЕФЙЙГЩЧщПіМАЦфЙЬгааджЪЕШЖрЗНУцвђЫиЃЌзлКЯЁЂЩѓЩїЕиШЗЖЈГщХЬГЬађЕФОпЬхЪЕЪЉЗЖЮЇЁЃжМдкЭЈЙ§КЯРэНчЖЈГщХЬЗЖЮЇЃЌШЗБЃГщХЬГЬађФмЙЛгааЇЛёШЁГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЃЌвдЪЕЯжЖдДцЛѕДцдкЁЂЭъећадвдМАМЦМлЕШШЯЖЈЕФКЯРэБЃжЄЃЌНјЖјЮЊаЮГЩЧЁЕБЕФЩѓМЦНсТлЕьЖЈМсЪЕЛљДЁЁЃ

ЖўЁЂЪЕЪЉГщХЬГЬађ

ЃЈвЛЃЉШЗЖЈГщХЬЗЖЮЇ

зЂВсЛсМЦЪІгІзлКЯПМТЧБЛЩѓМЦЕЅЮЛЕФДцЛѕзмЬхН№ЖюЁЂживЊадЫЎЦНМАЖдФкВППижЦЕФаХРЕГЬЖШЕШЃЌШЗЖЈГщХЬЗЖЮЇЁЃГщХЬбљБОгІОпгаДњБэадЃЌФмЙЛИВИЧВЛЭЌжжРрЁЂВЛЭЌДцЗХЕиЕуЕФДцЛѕЁЃ

- бЁШЁШЋВПДцЛѕЯюФПЁЃР§ШчЃЌБЛЩѓМЦЕЅЮЛЕФЦкФЉДцЛѕЮЊДѓаЭЩшБИЃЌЪ§СПНЯЩйЧвЕЅМлНЯИпЃЌдкДЫЧщПіЯТзЂВсЛсМЦЪІПЩвдПМТЧбЁШЁШЋВПДцЛѕЯюФПЁЃ

- бЁШЁЬиЖЈДцЛѕЯюФПЁЃР§ШчЃЌбЁШЁН№ЖюНЯДѓЕФДцЛѕЃЈШчЦкФЉНсДцН№ЖюХХУћЧА NЮЛЕФДцЛѕЁЂЦкФЉНсДцН№ЖюДѓгкЬиЖЈН№ЖюЕФДцЛѕЃЉЃЛдйШчЃЌбЁШЁжиДѓДэБЈЗчЯеНЯИпЕФДцЛѕЃЈШчаджЪЬиЪтЁЂМЦСПРЇФбЁЂПтСфНЯГЄЕФДцЛѕЕШЃЉЃЛ

- ЩѓМЦГщбљЁЃШчЙћЫљбЁдёМрХЬЕиЕуДцЛѕЕФЪ§СПЁЂЦЗжжНЯЖрЃЌзЂВсЛсМЦЪІПЩвдПМТЧВЩгУЩѓМЦГщбљЕФЗНЗЈШЗЖЈГщХЬбљБОЃЌАќРЈЫцЛњГщбљЁЂЗжВуГщбљЛђХаЖЯГщбљЕШЁЃГщХЬбљБОгІОпгаДњБэадЃЌФмЙЛИВИЧВЛЭЌжжРрЁЂВЛЭЌДцЗХЕиЕуЕФДцЛѕЁЃ

ШчЙћДцЛѕзмЬхгЩвЛзщОпгаЯрЭЌЬиеїЕФГщбљЕЅдЊзщГЩЃЌзЂВсЛсМЦЪІПЩвдПМТЧНЋ

ДцЛѕзмЬхЛЎЗжЮЊЖрИізгзмЬхКѓЃЌЖдН№ЖюНЯДѓЕФДцЛѕЯюФПШЋВПбЁШЁЃЌЖдН№ЖюНЯаЁЕФДцЛѕЯюФПВЩгУЩѓМЦГщбљЗНЗЈШЗЖЈГщХЬбљБОЁЃЖдбљБОзмЬхНјааЗжВуЪБгІЕБгаУїШЗЕФЪЖБ№ЬиеїЁЃШЗЖЈзмЬхЛђзгзмЬхЕФГщХЬбљБОЪБЃЌВЛЕУМЏжагкФГвЛРрзЪВњЃЌР§ШчВЛгІЕБНЋГщХЬбљБОШЋВПМЏжагкжївЊдСЯЁЂжївЊВњГЩЦЗЦЗжжЕШЁЃ

ЮЊБЃжЄГщХЬбљБОСПзуЙЛЃЌЛсМЦЪІЪТЮёЫљФкВППЩвджЦЖЈвЛАуЧщПіЯТЕФДцЛѕМрХЬгыГщХЬГщбљзюЕЭБШР§БъзМЃЌШчЯТБэЃЈНізїЪОР§ЃЌВЛвЫЛњаЕЬзгУЁЃЪЕМЪжДааашНсКЯЛсМЦЪІЪТЮёЫљЗчЯеЦРЙРПђМмжЦЖЈПЦбЇКЯРэЕФБШР§ЃЉЃК

ДцЛѕМрХЬКЭГщХЬБШР§ВЮПМЃЈЙЄвЕжЦдьЦѓвЕЃЉ

|

Яю ФП |

зюЕЭБШР§ |

|

ДцЛѕЦРЙРЮЊжиДѓЗчЯеСьгђЕФЯюФП |

|

|

МрХЬБШР§ |

ВЛЕЭгк 60% |

|

ГщХЬБШР§ |

ВЛЕЭгк 40% |

|

ДцЛѕЦРЙРЮЊЗЧжиДѓЗчЯеСьгђЕФЯюФП |

|

|

МрХЬБШР§ |

ВЛЕЭгк 40% |

|

ГщХЬБШР§ |

ВЛЕЭгк 20% |

ШчЙћдкЙлВьЪБЗЂЯжБЛЩѓМЦЕЅЮЛЕФХЬЕуЙ§ГЬВЛШчдЄМЦЕФРэЯыЃЌзЂВсЛсМЦЪІгІРЉДѓГщХЬЗЖЮЇЁЃ

ШчЙћдкЙлВьХЬЕуЛђГщХЬЪБЗЂЯжСЫДэЮѓЃЌзЂВсЛсМЦЪІгІПМТЧдквЛЖЈЗЖЮЇФквЊЧѓБЛЩѓМЦЕЅЮЛНјааИДХЬЛђепЬсИпГщХЬБШР§ЁЃ

ЃЈЖўЃЉжДааЫЋЯђГщХЬ

ДцЛѕГщХЬЕФФПЕФЪЧВтЪдБЛЩѓМЦЕЅЮЛЕФДцЛѕХЬЕуМЧТМЪЧЗёецЪЕЁЂзМШЗЁЂЭъећЁЃМрХЬШЫдБдкжДааГщХЬГЬађЪБЃЌгІНјааЫЋЯђГщХЬЃЌМДЃК

ЁАДгБэЕНЪЕ ЁБЃЈМДФцВщЃЉЃКДгДцЛѕХЬЕуМЧТМжабЁШЁЯюФПзЗВщжСДцЛѕЪЕЮяЃЌвдВтЪдДцЛѕХЬЕуМЧТМ ЕФДцдкКЭзМШЗадЁЃ

ЁАДгЪЕЕНБэ ЁБЃЈМДЫГВщЃЉЃКДгДцЛѕЪЕЮяжабЁШЁЯюФПзЗВщжСДцЛѕХЬЕуМЧТМЃЌвдВтЪдДцЛѕХЬЕуМЧТМЕФЭъећадКЭзМШЗадЁЃ

ЪЕЪЉВйзїЪБЃЌМрХЬШЫдБгІМьВщДцЛѕЪЕЮяЃЌШЗШЯДцЛѕЪ§СПЁЂзДЬЌЁЂЫљгаШЈЁЃ 1.Ъ§СПКЫЖд

ЖдГщХЬбљБОНјааЪЕЮяЧхЕуЃЌШЗБЃДцЛѕЪ§СПгыХЬЕуМЧТМвЛжТЁЃЖдгкЪ§СПВЛЗћЕФЧщПіЃЌгІВщУїдвђВЂМЧТМЁЃ

- зДЬЌМьВщ

МьВщДцЛѕЕФЪЕЮязДЬЌЃЌШЗБЃДцЛѕЮоЛйЫ№ЁЂГТОЩЁЂЙ§ЪБЁЂВаДЮЕШЧщПіЁЃЖдгкзДЬЌвьГЃЕФДцЛѕЃЌгІЬиБ№ЙизЂВЂМЧТМЦфзДЬЌЁЃ

- ЫљгаШЈШЗШЯ

ЖдгкЫљгаШЈВЛЪєгкБЛЩѓМЦЕЅЮЛЕФДцЛѕЃЌШчДњЯњЁЂДњЙмДцЛѕЃЌгІМьВщЯрЙижЄУїЮФМўЃЌШЗШЯЦфЫљгаШЈЙщЪєЁЃ

ЃЈШ§ЃЉГщХЬзЂвтЪТЯю

ГщХЬЙ§ГЬжаЃЌМрХЬШЫдБгІЕББЃГжКЯРэЕФжАвЕЛГвЩЃЌВЂЙизЂвдЯТгаЙиЮЪЬтЃК 1.гІНЋГщХЬНсЙћгыДцЛѕХЬЕуНсЙћНјааБШНЯЃЌЖјЗЧжБНггыДцЛѕМЧТМНјааБШНЯЁЃ

дкПЩФмЕФЧщПіЯТЃЌЛЙПЩгыДцЛѕгРајХЬДцМЧТМНјааКЫЖдЁЃ

- ДцЛѕГщХЬВЛЪЧЖдБЛЩѓМЦЕЅЮЛДцЛѕХЬЕуНсЙћЕФИДХЬЃЌМрХЬШЫдБВЛгІдкБЛЩѓМЦЕЅЮЛЕФХЬЕуБэЕЅЩЯМЧТМГщХЬНсЙћЛђЧЉзжШЗШЯЁЃ

- МьВщХЬЕуШЫдБМЧТМЕФХЬЕуЯИНкЃЈАќРЈДцЛѕЕФУћГЦЁЂМЦСПЕЅЮЛЁЂЪ§СПЕШЃЉЃЌВЂгыДцЛѕЪЕЮяНјааКЫЖдЁЃ

- ЖдгкЪЙгУГЦСПвЧЦїНјааХЬЕуЕФДцЛѕЃЌМьВщГЦСПвЧЦїЕФзМШЗадЁЃ

- ЖдгкГЩЯфАќзАЕФДцЛѕЃЈШчГЩаЭЕФЯфЁЂЙоЛђАќЃЉЃЌГщбљНјааПЊЯфМьВщЃЛЖдгкГЩТыГЩЖбЛђВжЕФДцЛѕЃЌГщШЁДІгкжааФВПЮЛЕФДцЛѕМьВщЁЃМьВщЪЧЗёДцдкПеЯфЁЂвдДЮГфКУЁЂвдЮоМлжЕЛђЕЭМлжЕЬюГфЮяУАГфДцЛѕЃЌвдМАДцЛѕЕФЭъКУзДПіЁЃ

- дкЫЋЯђГщХЬЪБЃЌМрХЬШЫдБбЁдёЕФбљБОВЛФмжиИДЃЌЗёдђЫЋЯђВтЪдОЭЪЇШЅСЫвтвхЁЃ

- ГщХЬЪ§СПЪБЃЌМрХЬШЫдБгІЧзздЧхЕуЪ§СПЃЌВЛгІвРППБЛЩѓМЦЕЅЮЛЙЄзїШЫдББЈЪ§ЃЌвдЗРжЙЁАПеЯфЁБКЭащБЈЃЌгІНЋМьВщНсЙћгыБЛЩѓМЦЕЅЮЛХЬЕуМЧТМКЫЖдЁЃ

- МрХЬШЫдБгІЧзздМЧТМЫљМьВщЕФДцЛѕЃЌвдЗРжЙМрХЬНсЙћБЛаоИФЃЛдкМЧТМЪБЃЌгІОЁПЩФмЯъЯИМЧТМЙлВьЕНЕФДцЛѕжжРрЯИФПЁЂБрКХЕШЃЌвдБуШеКѓКЫЖдЁЃ

- ЙизЂН№ЖюЮЊИКЪ§ЕФДцЛѕЯюФПЃЌВщУїВњЩњИКЪ§грЖюЕФдвђЃЌЬиБ№ЙизЂЪ§СПЮЊ ЁА0ЁБЛђЮЊе§Ъ§ЖјН№ЖюЮЊИКЪ§ЕФЯюФПЃЌвдМАЪ§СПКЭН№ЖюЖМЪЧИКЪ§ЕФЧщПіЁЃ

- ЖдгкМрХЬжаЗЂЯжЕФЁААзЬѕЕжПтЁБЧщПіЃЌбЏЮЪВЂЗжЮіЦфЪЕжЪЪЧЗёЪєгкЁАвбЬсЛѕЮДНЛПюЁБЛЙЪЧЁАЮДШыеЫЕФЮоЦБЯњЪлЁБЕШЃЌВЂЛёШЁЯргІЕФЩѓМЦжЄОнЃЛ

- МрХЬжаЙизЂЪЧЗёгаЮЊНЈдьЙЬЖЈзЪВњЕШИїЯюЙЄГЬЖјДЂБИЕФВФСЯЃЌМьВщЪЧЗёдк ЁАдкНЈЙЄГЬЁБПЦФПКЫЫуЖјЗЧдкЁАДцЛѕЁБПЦФПКЫЫуЁЃ

- ВЛгІЪТЯШЭЈжЊБЛЩѓМЦЕЅЮЛНЋвЊМрХЬЕФЕиЕуЛђДцЛѕГщХЬЯюФПЃЌвдЗРБЛЩѓМЦЕЅЮЛзїДцЛѕЕїЛЛзЊвЦРДбкИЧДцЛѕВЛЪЕЁЃ

ЃЈЫФЃЉЬиЪтДцЛѕЕФГщХЬЗНЗЈОйР§

ЖдгкЬиЪтДцЛѕЃЌзЂВсЛсМЦЪІПЩВЩгУвдЯТЗНЗЈНјааГщХЬЃЈВПЗжЪОР§ЃЉЃК

|

ДцЛѕРраЭ |

ЧБдкЕФЮЪЬтЛђеЯА |

ПЩВЩгУЕФЗНЗЈЛђзЂвтЪТЯю |

|

ФОВФЁЂИжЖЇЁЂЙмВФ |

ДцЛѕЕФЪ§СПЛђЕШМЖ |

РћгУзЈМвЛђгаОбщЕФШЫдБ |

|

ЖбЛ§аЭДцЛѕЃЈР§ШчЬЧЁЂУКЁЂИжЬњЗЯСЯЃЉ |

ДцЛѕЪ§СП |

дЫгУЙЄГЬЙРВтЁЂМИКЮМЦЫуЁЂИпПеПБВтЃЌВЂвРРЕЯъЯИЕФДцЛѕМЧ ТМ |

|

ЪЙгУАѕГгВтСПЕФДцЛѕ |

ДцЛѕЪ§СП |

дкХЬЕуЧАКЭХЬЕуЙ§ГЬжаОљМьбщАѕГгЕФОЋзМЖШЃЌВЂСєвтАѕГгЕФЮЛжУвЦЖЏгыжиаТЕїаЃГЬађ |

|

ЩЂзАЮяЦЗЃЈ Р§ШчжќНбДцЛѕЁЂЪЙгУЭАЁЂЯфЁЂЙоЁЂВлЕШШнЦїДЂДцЕФвКЁЂЦјЬхЁЂЙШРрСИЪГЁЂСїЬхДцЛѕЕШЃЉ |

ДцЛѕЪ§СП |

ЖдШнЦїНјааВтСПКЭХЬЕуЃЌЪЙгУНўеКЁЂВтСПАєЕШЃЌРћгУгРајДцЛѕМЧТМ |

|

ДцЛѕжЪСП |

ГщбљЛЏбщЗжЮіЛђРћгУзЈМвЙЄзї |

|

|

ЙѓН№ЪєЁЂЪЏЦїЁЂвеЪѕЦЗгыЪеВиЦЗ |

МјБ№гыжЪСП |

ГщбљЛЏбщЗжЮіЁЂМьВщЯрЙижЄУїзЪСЯЁЂРћгУзЈМвЙЄзї |

|

дкНЈЙЄГЬЛђдкНЈЗПЕиВњ |

ЙЄГЬНјЖШКЭдьМл |

ЦИЧызЈМвЪЕЕиПМВьКѓЙРЫу |

|

ЩњВњжННЌгУФОВФЁЂЩќаѓ |

вЦЖЏЯТЕФЪ§СП |

ИпПеЩугАЃЛвРРЕгРајДцЛѕМЧТМ |

|

ЫЎВњбјжГЦЗ |

ДцЛѕЪ§СП |

ИљОнБОЦкЭЖЗХСПЁЂГЩЛюТЪЁЂЩњГЄЯЕЪ§ЁЂЩЯФъНсДцЪ§СПЁЂБОЦкВњСПВтЫуФъФЉНсДцЪ§СПЁЃ |

Ш§ЁЂЪЕЪЉГщХЬГЬађЪБЗЂЯжВювьЕФДІРэ

ЃЈвЛЃЉВювьдвђЗжЮі

ЖдГщХЬЙ§ГЬжаЗЂЯжЕФВювьНјааЯъЯИЗжЮіЃЌШЗЖЈВювьЕФдвђЁЃВювьПЩФмАќРЈБЪЮѓЁЂМЦЫуДэЮѓЁЂХЬЕуГЬађжДааВЛЕБЛђЮшБзааЮЊЁЃ

ЃЈЖўЃЉВювьЙЕЭЈДІРэ

ЖдгквђБЪЮѓЛђМЦЫуДэЮѓЕМжТЕФВювьЃЌвЊЧѓБЛЩѓМЦЕЅЮЛИќе§ХЬЕуМЧТМЁЃЖдгквђХЬЕуГЬађжДааВЛЕБЕМжТЕФВювьЃЌвЊЧѓБЛЩѓМЦЕЅЮЛИФНјХЬЕуГЬађЛђИДХЬЁЃЖдгкПЩФмДцдкЕФЮшБзааЮЊЃЌгІНјвЛВНЕїВщВЂВЩШЁЪЪЕБЕФЩѓМЦГЬађЁЃ

ЃЈШ§ЃЉРЉДѓГщХЬЗЖЮЇ

ШчЙћЗЂЯжЕФВювьНЯЮЊЦеБщЛђН№ЖюНЯДѓЃЌзЂВсЛсМЦЪІгІЕБПМТЧРЉДѓГщХЬЗЖЮЇЃЈдіМгГщХЬЯюФПЪ§СПЃЉЃЌЛђвЊЧѓБЛЩѓМЦЕЅЮЛЖдШЋВПЛђВПЗжДцЛѕЃЈШчФГаЉДцЗХЕиЕуЕФДцЛѕЃЉНјаажиаТХЬЕуЁЃДЫЭтЃЌзЂВсЛсМЦЪІЛЙашвЊПМТЧИУЧщПіЪЧЗёБэУїБЛЩѓМЦЕЅЮЛеыЖдДцЛѕХЬЕуЕФПижЦДцдкШБЯнЃЌвдМАЖдЯрЙиПижЦЗчЯеЦРЙРНсЙћЕФгАЯьЁЃ

ЫФЁЂГЃМћДэЮѓЛђЗчЯе

ЃЈвЛЃЉбљБОбЁШЁВЛЕБ

дкбЁШЁГщХЬбљБОЪБЃЌзЂВсЛсМЦЪІжиЪгГЬЖШВЛЙЛЛђгЩжњРэШЫдБздаабЁдёбљБОЃЌЕМжТбљБОВЛОпгаДњБэадЁЃР§ШчЃЌЙ§ЖШМЏжадкФГвЛВжПтЛђФГвЛРрДцЛѕЃЌвХТЉСЫЦфЫћживЊЧјгђЛђРрБ№ЃЌДгЖјЮоЗЈзМШЗЭЦЖЯДцЛѕећЬхЧщПіЁЃЛђепЃЌбЁШЁЕФбљБОСПВЛзуЃЌПЩФмЮоЗЈЬсЙЉзуЙЛЕФЩѓМЦжЄОнЁЃ

ЃЈЖўЃЉУЛгажДааЫЋЯђГщХЬ

Р§ШчЃЌНіжДааЁАДгБэЕНЪЕ ЁБЕФВтЪдЃЌвХТЉСЫЁАДгЪЕЕНБэ ЁБЕФВтЪдЁЃЛђепЫЋЯђГщХЬСїгкаЮЪНЃЌР§ШчжДааЫЋЯђГщХЬЪБЃЌФцВщКЭЫГВщЕФбљБОСПжиИДЁЃ

ЃЈШ§ЃЉЦфЫћГщХЬВйзїжДааВЛЕБЗчЯе

- ЖдгкГЩЯфАќзАЕФДцЛѕЃЌЮДНјааПЊЯфМьВщЃЛЖдгкГЩЖтЖбЗХЕФДцЛѕЃЌЮДМьВщДІгкжааФВПЮЛЕФДцЛѕЁЃ

- дкжДааДцЛѕГщХЬЧАЃЌНЋФтГщХЬЕФДцЛѕЯюФПИцжЊБЛЩѓМЦЕЅЮЛЁЃ

- дкБЛЩѓМЦЕЅЮЛЕФХЬЕуБэЕЅЩЯМЧТМГщХЬНсЙћЛђЧЉзжШЗШЯЁЃ

- ЮДНЋГщХЬНсЙћгыБЛЩѓМЦЕЅЮЛЕФХЬЕуМЧТМНјааБШНЯЃЌЖјЪЧжБНггыБЛЩѓМЦЕЅЮЛЕФДцЛѕМЧТМНјааБШНЯЁЃ

- ЭЌвЛжжДцЛѕдкВЛЭЌЕФВжПтКЭГЕМфЪБЃЌУЛгавЊЧѓвЛДЮХЬЕуНсЪјЃЌПЩФмДцдкБЛЩѓМЦЕЅЮЛЭЈЙ§вЦЖЏащдіПтДцСПЕФЗчЯеЁЃ

- ЖдгкЬиЪтДцЛѕЃЌУЛгаИљОнДцЛѕЕФЬиадПМТЧЪЧЗёашвЊРћгУзЈМвЙЄзїЁЃ

- ЮДЧЁЕБЧјЗжБЛЩѓМЦЕЅЮЛЖдДцЛѕХЬЕуЕФЛсМЦд№ШЮКЭзЂВсЛсМЦЪІЖдДцЛѕМрХЬЕФЩѓМЦд№ШЮЃЌМрХЬШЫдБдкжДааДцЛѕМрХЬЙ§ГЬжаажњБЛЩѓМЦЕЅЮЛЕФДцЛѕХЬЕуЙЄзїЃЌЛђепдкХЬЕуБэЩЯЧЉУћЁЃ

ЮхЁЂЪЕЪЉГщХЬЕФЙЄзїЕзИх

БржЦЁАДцЛѕГщХЬМЧТМ ЁБЃЌМЧТМЯТСаЪТЯюЃК

ЃЈвЛЃЉГщХЬЗЖЮЇЁЂГщХЬбљБОЕФбЁдёЗНЗЈЁЂГщХЬЗНЗЈЁЃ

ЃЈЖўЃЉГщХЬЯюФПЕФУћГЦЁЂДцЗХЕиЕуЁЂМЦСПЕЅЮЛЁЂХЬЕуЪ§СПЁЂГщХЬЪ§СПЃЛ

ЃЈШ§ЃЉГщХЬЙ§ГЬЁЃМЧТМДгХЬЕуМЧТМзЗВщжСДцЛѕЪЕЮяКЭДгДцЛѕЪЕЮязЗВщжСХЬЕуМЧТМЕФНсЙћЃЌАќРЈШчКЮМьбщДцЛѕЪ§СПЃЈШчЧхЕуЁЂГЦжиЁЂВтСПЁЂЙРМЦЕШЃЉЃЌШчКЮМьВщГЦСПвЧЦїЕФзМШЗадЃЌвдМАШчКЮМьВщГЩЯфАќзАКЭГЩЖтЖбЗХЕФДцЛѕЁЃ

ЃЈЫФЃЉГщХЬНсЙћВювьЁЃМЧТМЗЂЯжЕФВювьМАЦфдвђЃЌАќРЈБЪЮѓЁЂМЦЫуДэЮѓЁЂХЬЕуГЬађжДааВЛЕБЛђЮшБзааЮЊЕШЃЛМЧТМЖдВювьЕФДІРэДыЪЉЃЌШчИќе§ХЬЕуМЧТМЁЂжиаТХЬЕуЛђзЗМгЕФЩѓМЦГЬађЕШЁЃ

ЕкСљНк ЛёШЁДцЛѕХЬЕуМЧТММАНсЙћ

вЛЁЂЛёШЁХЬЕуБэЕЅМАЯрЙиЦОжЄ

РыПЊДцЛѕХЬЕуЯжГЁЧАЃЌзЂВсЛсМЦЪІгІдйДЮЙлВьХЬЕуЯжГЁЃЌвдШЗЖЈЫљгагІФЩШыХЬЕуЗЖЮЇЕФДцЛѕОљвбХЬЕуЁЃ

дкДЫЛљДЁЩЯЃЌЛёШЁБЛЩѓМЦЕЅЮЛЫљгаЕФХЬЕуБэЕЅЕФИДгЁМўЃЈХЬДцБэЁЂХЬЕуМЧТМБэЁЂВжПтПтДцУїЯИБэЕШЃЉЃЛЛёШЁХЬЕуШеЧАКѓДцЛѕЪеЗЂКЭвЦЖЏЦОжЄЕФИДгЁМўЃЌБугкШеКѓеыЖдДцЛѕЕФНижЙШЯЖЈКЭДцЛѕвЦЖЏЕФЛсМЦДІРэЪЕЪЉЩѓМЦГЬађЁЃ

ЖдгкЛёШЁЕФХЬЕуБэЕЅЃЌзЂВсЛсМЦЪІашвЊПМТЧМьВщвдЯТЗНУцЃК

- МьВщвбЗЂЗХЕФБэЕЅЪЧЗёОљвбЪеЛиЃЈАќРЈвбЬюгУЁЂзїЗЯМАЮДЪЙгУХЬЕуБэЕЅЃЉМьВщБэЕЅКХТыМЧТМЃЌШЗЖЈЦфЪЧЗёСЌајБрКХЃЌВЂгыДцЛѕХЬЕуЕФЛузмМЧТМНјааКЫЖдЁЃ

- МьВщХЬЕуБэЕЅЪЧЗёгаДлИФКлМЃЁЃЖўЁЂЛёШЁДцЛѕХЬЕуНсЙћ

ДцЛѕХЬЕуЯжГЁЙЄзїНсЪјКѓЃЌзЂВсЛсМЦЪІгІМАЪБЛёШЁБЛЩѓМЦЕЅЮЛБржЦЕФДцЛѕХЬЕуЛузмБэМАУїЯИБэЁЃДцЛѕХЬЕуЛузмБэгІгЩБЛЩѓМЦЕЅЮЛИКд№ШЫЁЂВЦЮёИКд№ШЫЧЉзжВЂМгИЧЙЋеТЃЛДцЛѕХЬЕуУїЯИБэгІгЩЪЕЮяБЃЙмШЫдБЁЂЯрЙиВПУХИКд№ШЫМАХЬЕуШЫдБЧЉзжЁЃШчгаЃЌПЩЛёШЁБЛЩѓМЦЕЅЮЛБржЦЕФДцЛѕХЬЕуБЈИцЁЂДцЛѕХЬЕуВювьБЈИцЁЂДцЛѕВювьЕїећМЧТМЁЃ

ШчЙћБЛЩѓМЦЕЅЮЛДцЛѕХЬЕуБэЕЅжаУЛгаЕЅЮЛГЩБОМАеЫУцН№ЖюЃЌдђЛЙгІЛёШЁБЛЩѓМЦЕЅЮЛДцЛѕЕФЪ§СПН№ЖюУїЯИеЫЃЌжДааНЋХЬЕуБэЕЅжаЕФДцЛѕЪ§СПгыДцЛѕЛсМЦМЧТМНј

ааКЫЖдЕФЩѓМЦГЬађЁЃ

Ш§ЁЂГЃМћЕФДэЮѓМАЗчЯе

ЃЈвЛЃЉЮДжДааХЬЕуБэЕЅКЫЖдМьВщЁЃЛёШЁХЬЕуБэЕЅКѓЃЌЮДНјвЛВНМьВщБэЕЅЕФЭъећадЃЌвдМАЪЧЗёгаДлИФКлМЃЁЃ

ЃЈЖўЃЉЖдгкДцЛѕЪеЗЂКЭвЦЖЏЦОжЄЃЌЛњаЕЕиАДееЛсМЦЪІЪТЮёЫљФкВПЙпР§жЛЛёШЁЙЬЖЈЪ§СПЕФЦОжЄНјааМьВщЃЈШчВПЗжЛсМЦЪІЪТЮёЫљЭГвЛвЊЧѓБЛЩѓМЦЕЅЮЛЬсЙЉХЬЕуШеЧАКѓ 5 еХГіШыПтЦОжЄЛђФкВПДцЛѕзЊвЦЕЅОнЃЉЁЃ

ЫФЁЂХЬЕуНсЙћЙЄзїЕзИх

ЃЈвЛЃЉНЋЛёШЁЕФДцЛѕХЬЕуМЧТММАНсЙћЁЂХЬЕуШеЧАКѓДцЛѕЪеЗЂКЭвЦЖЏЦОжЄЕФИДгЁМўзїЮЊЁАДцЛѕМрХЬзмНс ЁБЕФИНМўЁЃ

ЃЈЖўЃЉНЋХЬЕуШеЧАКѓДцЛѕЪеЗЂКЭвЦЖЏЦОжЄзїЮЊДцЛѕНижЙВтЪдЕФИНМўЁЃ

ЕкЦпНк ИДКЫХЬЕуНсЙћ

ИДКЫХЬЕуНсЙћжМдкШЗБЃДцЛѕЪ§СПеЫЪЕЯрЗћЁЃвЛЕЉЗЂЯжДцдкВювьЃЌзЂВсЛсМЦЪІгІБќГжжАвЕЛГвЩЬЌЖШЃЌМАЪБВщевдвђЃЌгШЦфЙизЂЪЧЗёДцдкЙмРэВуЮшБзМЃЯѓЁЃ

ШєГіЯжВювьЃЌзЂВсЛсМЦЪІгІвЊЧѓБЛЩѓМЦЕЅЮЛНЋВювьзЗВщжСОпЬхУїЯИЯюФПЃЌВЂОЭВювьдвђзїГіЯъЯИЫЕУїЁЃдкДЫЛљДЁЩЯЃЌзЂВсЛсМЦЪІгІЕБЪЕЪЉзЗМгЕФЩѓМЦГЬађЃЌЖдБЛЩѓМЦЕЅЮЛЫљЫЕУїЕФдвђНјааКЫЪЕЃЌИљОнКЫЪЕНсЙћЃЌБржЦДцЛѕеЫЪЕКЫЖдВювьЕїНкБэЃЌЪЪЕБзїГіЩѓМЦЕїећЁЃ

вЛЁЂКЫЖдХЬЕуЪ§Он

ЃЈвЛЃЉДцЛѕХЬЕуЛузмБэгыВжПтећРэЕФПтДцУїЯИБэЁЂЬЈеЫКЫЖд

НЋХЬЕуЪ§гыВжПтЬЈеЫКЫЖдЃЌЭЈЙ§НЋЪЕХЬБэгыПтДцУїЯИБэЕФгрЖюНјааБШНЯЛђЕїНкЦНКтЃЌШЗШЯДцЛѕЪЕЮяЕФХЬгЏХЬПїЁЃ

вЛАуЧщПіЯТЃЌДцЛѕЪЕЮяЪ§СПгІгыВжПтЬЈеЫМАОнДЫБржЦЕФПтДцУїЯИБэЯрЗћЃЌЕЋЪЕМЪПЩФмДцдкВЛвЛжТЧщаЮЁЃР§ШчЃЌВЩЙКЛѕЮявђМьбщЪжајЮДЭъЩЦднДцВжПтЃЛЯњЪлЭЫЛивђбщЪеЪжајВЛШЋСйЪБДцЗХЃЛГЕМфЛђВПУХСьгУЮДАДЙцЖЈАьРэЭъећЪжајЃЌвдАзЬѕЕжПтЃЛИіШЫЛђЕЅЮЛНшгУвдНшЬѕЕжПтЕШЧщПіЁЃ

ЖдгкЩЯЪіЬиЪтЧщПіЃЌзЂВсЛсМЦЪІПЩВЩШЁвдЯТДІРэЃК

- ЮДЭъЩЦМьбщЪжајЕФВЩЙКЛѕЮяЃКЖдгквђМьбщЪжајЮДЭъЩЦЖјднЪБЖбЗХдкВжПтЕФЛѕЮяЃЌгІМьВщЯрЙиВЩЙККЯЭЌЁЂШыПтЕЅЕШЃЌШЗШЯЛѕЮяЕФЪЕМЪзДЬЌЃЛ

- ЯњЪлЭЫЛиЮДбщЪеЃКЖдгкЯњЪлЭЫЛиЕЋбщЪеЪжајВЛШЋЕФДцЛѕЃЌгІМьВщЯњЪлЭЫЛиЕЅОнЃЌШЗШЯЭЫЛѕЕФЪЕМЪзДЬЌЃЛ

- ЮДАьРэСьгУЪжајЕФДцЛѕЃКЖдгкГЕМфЛђВПУХСьгУЕЋЮДАДЙцЖЈАьРэЪжајЕФДцЛѕЃЌгІМьВщСьСЯЕЅКЭАзЬѕЕжПтЧщПіЃЌШЗШЯДцЛѕЕФЪЕМЪШЅЯђЃЛ

- НшгУДцЛѕЃКЖдгкИіШЫЛђЕЅЮЛНшгУЕФДцЛѕЃЌгІМьВщНшЬѕКЭЯрЙиМЧТМЃЌШЗШЯДцЛѕЕФЪЕМЪЙщЪєЁЃ

ЃЈЖўЃЉВжПтЬЈеЫгыДцЛѕУїЯИеЫКЫЖд

НЋВжПтЬЈеЫгрЖюгызмеЫЯЕЭГНјааБШНЯЛђЕїНкЦНКтЃЌШЗШЯВЦЮёЩЯЕФХЬгЏХЬПїЁЃ

ЃЈШ§ЃЉДцЛѕХЬЕуЛузмБэКЭДцЛѕУїЯИеЫНижЙвЛжТадКЫЖд

дкНЋЪЕХЬЪ§гыеЫУцЪ§ЖдБШжЎЧАЃЌзЂВсЛсМЦЪІгІЛёШЁХЬЕуШеЧАКѓДцЛѕЪеЗЂМАвЦЖЏЕФдЪМЦОжЄЃЌМьВщПтДцМЧТМгыЛсМЦМЧТМЦкФЉНижЙЪЧЗёе§ШЗЁЃШчгаЮДШыеЫЕФЛђЬсЧАШыеЫЕФДцЛѕЪеЗЂвЕЮёЃЌгІЬсЧыБЛЩѓМЦЕЅЮЛЖдЛсМЦМЧТМКЭПтДцМЧТМзїГіЕїећЁЃ

ЃЈЫФЃЉФкВПЪ§ОнвЛжТадКЫЖд

- МьВщХЬЕуНсЙћЛузмБэжаЕФЪ§ОнгыХЬЕуУїЯИБэЕФКЯМЦЪ§ЪЧЗёвЛжТЃЛ

- КЫЖдХЬЕуЛузмБэЁЂХЬЕуУїЯИБэвдМАЯжГЁИДгЁЕФБЛЩѓМЦЕЅЮЛХЬДцМЧТМБэЁЂПтДцУїЯИБэЁЃШєЮЊДјЪ§СПЁЂН№ЖюЪНЕФДцЛѕХЬЕуЛузмБэЁЂУїЯИБэЃЌГ§КЫЖдЪ§СПЭтЃЌЛЙашКЫЖдН№ЖюЃЛ

- КЫЖдДцЛѕХЬЕуЛузмБэЁЂУїЯИБэгыеЫУцМЧТМЁЃЬиБ№ЙизЂМрХЬЪБЮДБЛГщХЬЕФДцЛѕХЬЕуУїЯИБэЯюФПЪЧЗёгыеЫУцМЧТМвЛжТЁЃ

ЖўЁЂХЬЕуВювьЗжЮі

ЃЈвЛЃЉХЬЕуЪ§ДѓгкеЫУцЪ§

ЪЕХЬЪ§ДѓгкеЫУцЪ§ПЩФмдДгкЖржждвђЁЃАќРЈЕЋВЛЯогквдЯТЧщПіЃК

- ХЬЕуЪ§СПжаАќКЌЫљгаШЈВЛЪєгкБЛЩѓМЦЕЅЮЛЕФДцЛѕЃЌШчДњБЃЙмЁЂЪмЭаМгЙЄЁЂДњЯњЕФДцЛѕЃЌвдМАвбШЗШЯЮЊЯњЪлЕЋЩаЮДзАдЫГіПтЕФЩЬЦЗЕШЃЌзЂВсЛсМЦЪІашМьВщКЫЪЕЃЌШєЧщПіЪєЪЕЃЌгІвЊЧѓБЛЩѓМЦЕЅЮЛДгХЬЕуН№ЖюжаПлГ§ЃЛ

- ДцЛѕвбШыПтЕЋВЦЮёЮДМЧеЫЃЈЪБМфадВювьЛђТЉМЧЃЉЃЌДЫЪБгІМьВщВжПтЬЈеЫЁЂШыПтЕЅЁЂЙКЛѕКЯЭЌЕШзЪСЯЃЌВЂПЩзЗВщжСдЄИЖеЫПюЁЂгІИЖеЫПюЕШЯюФПЃЌгШЦфвЊЙизЂПюЕНЗЂЛѕЁЂЧЎЛѕСНЧхНсЫуЗНЪНЯТдЄИЖеЫПюЕФДѓЖюНшЗНгрЖюЃЌвдМАдЄИЖеЫПюКЭгІИЖеЫПюКЏжЄГіЯжЕФВювьЃЌПЩФмАЕЪОДцЛѕвбШыПтЕЋВЦЮёЮДМЧеЫЃЛ

- гЩгкЪеЗЂМЦСПЛђКЫЫуЮѓВюЕШв§Ц№ЕФХЬгЏЃЛ

- еЫУцЙЪвтЖрНсзЊДцЛѕЗЂГіЪ§СПЁЃ

ЃЈЖўЃЉХЬЕуЪ§аЁгкеЫУцЪ§

ХЬЕуЪ§аЁгкеЫУцЪ§вВДцдкЖржжПЩФмдвђЁЃАќРЈЕЋВЛЯогквдЯТЧщПіЃК

- ЗЂЦБвбЕНЁЂВЦЮёвбШыеЫЕЋВжПтЩаЮДбщЪеШыПтЃЈЪБМфадВювьЃЉЃЌШчдкЭОВФСЯЃЌзЂВсЛсМЦЪІгІвЊЧѓБЛЩѓМЦЕЅЮЛЬсЙЉдкЭОВФСЯЧхЕЅЃЌВЂЪЕЪЉЬцДњГЬађНјааМьВщЃЛ

- ВФСЯвбЯћКФЕЋВЦЮёЮДМЧеЫЃЈЪБМфадВювьЛђТЉМЧЃЉЁЃашМьВщВжПтЬЈеЫЁЂСьСЯЕЅЁЂЩњВњХЩЙЄЕЅЕШзЪСЯЃЌВЂПЩзЗВщжСЩњВњГЩБОЁЂВњГЩЦЗЁЂжїгЊвЕЮёГЩБОЕШЯюФПЃЌЬиБ№ЪЧЕБВњЦЗГЩБОЙЙГЩжаВФСЯеМБШНЯИпЪБЃЌШєжївЊдВФСЯЕЅЮЛГЩБОЩЯЩ§ЕЋВњЦЗГЩБОЮДЯргІЩЯЩ§ЃЌПЩФмЪЧВФСЯвбЯћКФЕЋВЦЮёЮДМЧеЫЃЛ

- ЩЬЦЗвбЗЂГіЕЋВЦЮёЮДМЧеЫЃЈЪБМфадВювьЛђТЉМЧЃЉЃЌШчЗЂГіЩЬЦЗЃЌзЂВсЛсМЦЪІгІвЊЧѓБЛЩѓМЦЕЅЮЛЬсЙЉЗЂГіЩЬЦЗЧхЕЅВЂНјааМьВщЃЛ

- гЩгкМЦСПДэЮѓЛђБЛЕСЕШдвђв§Ц№ЕФХЬПїЁЂЛйЫ№ЃЛ

- еЫУцЙЪвтЩйНсзЊДцЛѕЗЂГіЪ§СПЃЛ

- ащЪмРэВЩЙКЗЂЦБЁЃ

- Ш§ЁЂХЬЕуВювьЗжРрДІРэ

ЃЈвЛЃЉЪБМфадВювь

гЩгкВЦЮёМЧеЫЪБМфгыВжПтЬЈеЫТМШыЪБМфВЛвЛжТдьГЩЕФВювьЃЌгІБржЦВювьЕїНкБэЁЃ

ДЫЭтЃЌЪБМфадВювьЛЙПЩФмАќРЈСНжжЧщПіЃК

- ХЬЕуШеЮДЭъШЋЭЃжЙЛѕЮяСїЖЏЧвЪжЙЄМЧВжПтЬЈеЫЃЌЕМжТВжПтЬЈеЫНижЙЪБМфгыЪЕМЪПтДцВЛЭЌВНЃЛ

- ХЬЕуШегызЪВњИКеЎБэШеВЛвЛжТЁЃ

еыЖдДЫРрВювьЃЌзЂВсЛсМЦЪІгІвРОнВювьЦкМфЕФГіШыПтМЧТМЃЈКЌПтДцЬЈеЫКЭГіШыПтЕЅЃЉБржЦДцЛѕгрЖюЕїНкБэЁЃБржЦИУБэВЛНіЮЊКЫЖдДцЛѕЪ§СПЃЌЛЙгУгкМьВщБЛЩѓМЦЕЅЮЛДцЛѕгРајМЧТМЕФЭъећадЁЂНижЙЕФе§ШЗадЃЌвдМАзЪВњИКеЎБэШегаЮогІШыеЫЖјЮДШыеЫЕФДцЛѕЁЃ

ЃЈЖўЃЉДэБЈКЭТЉБЈ

ШєБржЦДцЛѕгрЖюЕїНкБэКѓШєШдДцдкВювьЃЌзЂВсЛсМЦЪІгІПМТЧДэБЈКЭТЉБЈЕФПЩФмадЁЃетРрВювьжївЊвђХЬЕуЙ§ГЬЪшКіЛђеЫУцДэЮѓВњЩњЃЌШчХЬЕувХТЉЁЂВЛе§ШЗЕФХЬЕуЁЂДэЮѓЕФжиСПЛђМЦСПБъзМЁЂЛЛЫуДэЮѓЁЂГЗЛЛХЬЕуБэЁЂЖдХЬЕуНсЙћМЧТМДэЮѓЁЂЮДе§ШЗЧјЗжБОЦѓвЕгыЫћШЫЛѕЮяЁЂЮДМЧТМЕФРЫЗбгыЪЇЧдЁЂащМйЕФЯњЪлЛђВЩЙКЁЂЖдДцЛѕГіШыПтМЧТМВЛе§ШЗЕШЁЃзЂВсЛсМЦЪІгІЪзЯШПМТЧИДХЬЃЌвдХХГ§ХЬЕуЙ§ГЬДэЮѓвђЫиЃЌНјЖјШЗЖЈЪЧЗёДцдкеЫУцЩЯЕФДэБЈЛђТЉБЈЁЃШчБэУїБЛЩѓМЦЕЅЮЛФкВППижЦДцдкШБЯнЕФЃЌЛЙашЦРМлФкВППижЦШБЯнЕФбЯжиГЬЖШвдМАЪЧЗёашвЊЪЕЪЉНјвЛВНЩѓМЦГЬађЁЃ

ЃЈШ§ЃЉЬиЪтаджЪДцЛѕВювь

ЖдгкШчСИЪГЁЂжжзгЁЂжавЉВФМАФГаЉЛгЗЂадвКЬхЕШЬиЪтаджЪДцЛѕЃЌЦфжиСПЁЂЬхЛ§ЪмПеЦјЪЊЖШЕШЛЗОГвђЫигАЯьЖјаЮГЩХЬЕуВювьЁЃзЂВсЛсМЦЪІгІвРОнгаЙиВПУХАфВМЕФБъзМЁЂвдЭљХЬЕуЧщПіЕШЃЌХаЖЯИУВювьЪЧЗёдкКЯРэЗЖЮЇжЎФкЁЃ

БЛЩѓМЦЕЅЮЛгІШЗШЯзюжеЕФХЬЕугЏПїЃЌОЯрЙивЕЮёВПУХЁЂВЦЮёВПУХШЗШЯКѓЃЌБЈЧыЙЋЫОЙмРэВуЩѓХњЃЌЫцКѓНјааеЫЮёДІРэЁЃзЂВсЛсМЦЪІашИДКЫБЛЩѓМЦЕЅЮЛХЬЕугЏПїЕФМЦЫуЁЂЛузмКЭЩѓХњЙ§ГЬЃЌвдШЗШЯеЫЮёДІРэЕФзМШЗадЁЃ

Ш§ЁЂГЃМћЕФДэЮѓЛђЗчЯе

ЃЈвЛЃЉЮДИДКЫХЬЕуНсЙћ

Р§ШчЃЌЮДИДКЫБЛЩѓМЦЕЅЮЛЕФДцЛѕХЬЕуНсЙћКЭВювьЕїећЧщПіЃЛЮДКЫЪЕБЛЩѓМЦЕЅЮЛБржЦЕФДцЛѕХЬЕуВювьБЈИцКЭДцЛѕВювьЕїећМЧТМЕФзМШЗадКЭЭъећадЁЃ

ЃЈЖўЃЉКЫЖдДцдкЪшТЉЁЃ

Р§ШчЃЌЕББЛЩѓМЦЕЅЮЛвђЮДЩшСЂЪ§СПН№ЖюЪНУїЯИеЫЃЌЪЙЕУзЂВсЛсМЦЪІЮоЗЈжБНгЛёШЁДцЛѕЕЅМлЪБЃЌзЂВсЛсМЦЪІЮДНјвЛВНбЏЮЪдкХЬЕуЛузмБэН№ЖюМЦЫужаЃЌЫљВЩгУЕФЕЅМлШЗЖЈЗНЗЈЪЧЪВУДЃЌвВЮДЖдИУЗНЗЈгыеЫУцМЧТМжаЕЅМлШЗЖЈЗНЗЈЪЧЗёвЛжТНјааШЗШЯЁЃ

ЫФЁЂИДКЫХЬЕуНсЙћЙЄзїЕзИх

ЃЈвЛЃЉМЧТМКЫЖдЙ§ГЬЁЃАќРЈВювьЧщПіЁЂБЛЩѓМЦЕЅЮЛЫЕУїЁЂзЗМгЩѓМЦГЬађЪЕЪЉЧщПіМАЩѓМЦЕїећЕШЁЃ

ЃЈЖўЃЉСєДцЯрЙиИНМўЁЃНЋЛёШЁЕФДцЛѕХЬЕуБЈИцЁЂДцЛѕХЬЕуВювьБЈИцЁЂДцЛѕВювьЕїећМЧТМЕШзїЮЊЁАДцЛѕМрХЬзмНсЁБЕФИНМўЁЃ

ЕкАЫНк ВтЪдХЬЕуШегызЪВњИКеЎБэШежЎМфЕФДцЛѕБфЖЏ

дкЩѓМЦЪЕЮёжаЃЌГЃДцдквђШЫдБЪ§СПЁЂЬьЦјзДПіВЛМбЁЂКНАрЭэЕуЁЂЙмжЦДыЪЉЕШВЛПЩдЄМћЕФЧщПіжТЪЙзЂВсЛсМЦЪІВЛФмдкзЪВњИКеЎБэЕБШеЧзСйДцЛѕДцЗХЕиЪЕЪЉМрХЬЃЌЛђепдкзЪВњИКеЎБэШеКѓВХНгЪмЩѓМЦЮЏЭаЃЌЕМжТВЛФмдкзЪВњИКеЎБэШежДааДцЛѕМрХЬГЬађЁЃЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕк 1311 КХ——ЖдДцЛѕЁЂЫпЫЯКЭЫїХтЁЂЗжВПаХЯЂЕШЬиЖЈЯюФПЛёШЁЩѓМЦжЄОнЕФОпЬхПМТЧЁЗвЊЧѓЃЌдкДЫжжЧщПіЯТЃЌзЂВсЛсМЦЪІгІЕБвЊЧѓБЛЩѓМЦЕЅЮЛСэаабЁдёШеЦкжиаТНјааДцЛѕХЬЕуЃЌЛђепЪЕЪЉЬцДњЩѓМЦГЬађЃЌвдЛёШЁгыДцЛѕЯрЙиЕФГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЃЌШЗБЃЩѓМЦЙЄзїЕФгааЇадгыПЩППадЃЌЗћКЯЩѓМЦзМдђЖдгкДцЛѕЩѓМЦЕФЯрЙивЊЧѓЁЃ

ЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕк 1311 КХ——ЖдДцЛѕЁЂЫпЫЯКЭЫїХтЁЂЗжВПаХЯЂЕШЬиЖЈЯюФПЛёШЁЩѓМЦжЄОнЕФОпЬхПМТЧЁЗЙцЖЈЃЌШчЙћДцЛѕХЬЕудкВЦЮёБЈБэШевдЭтЕФЦфЫћШеЦкНјааЃЌзЂВсЛсМЦЪІГ§ЪЕЪЉЙцЖЈЕФДцЛѕМрХЬГЬађЭтЃЌЛЙгІЕБЪЕЪЉЦфЫћЩѓМЦГЬађЃЌвдЛёШЁЩѓМЦжЄОнЃЌШЗЖЈДцЛѕХЬЕуШегыВЦЮёБЈБэШежЎМфЕФДцЛѕБфЖЏЪЧЗёвбЕУЕНЧЁЕБЕФМЧТМЁЃ

вЛЁЂЦРМлФкВППижЦгааЇад

зЂВсЛсМЦЪІашзлКЯПМТЧХЬЕуШежСзЪВњИКеЎБэШежЎМфМфИєЦкЕФГЄЖЬЁЂБЛЩѓМЦЕЅЮЛеыЖдДцЛѕБфЖЏЕФФкВППижЦЪЧЗёгааЇЃЌАќРЈДцЛѕВЩЙКЁЂЯњЪлЁЂвЦЖЏКЭНижЙЕФПижЦГЬађЃЌХаЖЯетаЉПижЦЪЧЗёФмШЗБЃДцЛѕБфЖЏБЛзМШЗЁЂМАЪБМЧТМЃЌБЃжЄДцЛѕМЧТМЕФЭъећадКЭзМШЗадЁЃ

ЖўЁЂЪЕЪЉЪЕжЪадГЬађ

ЃЈвЛЃЉЪЕЪЉЗжЮіГЬађ

1.вьГЃЯюФПЪЖБ№гыКЫВщ

БШНЯХЬЕуШеКЭзЪВњИКеЎБэШежЎМфЕФДцЛѕаХЯЂЃЌЪЖБ№вьГЃЯюФПЃЌШчЪ§СПЁЂМлжЕГіЯжДѓЗљВЈЖЏЕФДцЛѕЁЃеыЖдетаЉвьГЃЯюФПЃЌЪЕЪЉЪЕЕиВщПДЁЂбЏЮЪЯрЙиШЫдБЕШЪЪЕБЕФЩѓМЦГЬађЃЌвдВщУївьГЃдвђЁЃ

2.ЗжЮіДцЛѕЙиМќжИБъ

ЖдДцЛѕжмзЊТЪЁЂДцЛѕЯњЪлжмзЊЬьЪ§ЕШЙиМќжИБъЪЕЪЉЪЕжЪадЗжЮіГЬађЁЃЭЈЙ§МЦЫуКЭЗжЮіетаЉжИБъЃЌХаЖЯДцЛѕдкИУЦкМфЕФСїзЊЧщПіЪЧЗёе§ГЃЃЌгыРњЪЗЪ§ОнЁЂаавЕЦНОљЫЎЦНЪЧЗёДцдкЯджјВювьЃЌДгЖјЗЂЯжЧБдкЕФДэБЈЗчЯеЁЃ

ЃЈЖўЃЉЪЕЪЉЫЋЯђМьВщ

ЖдХЬЕуШежСзЪВњИКеЎБэШежЎМфЕФДцЛѕВЩЙККЭДцЛѕЯњЪлЗжБ№ЪЕЪЉЫЋЯђМьВщЁЃЖдгкДцЛѕЦЗжжЁЂЙцИёЁЂЪ§СПЬиБ№ЖрЕФБЛЩѓМЦЕЅЮЛЃЌПЩВЩгУЩѓМЦГщбљЗНЗЈбЁдёбљБОНјааЭЦЫуВтЪдЃЌЕЋжївЊВњЦЗЁЂЦЗжжБиаыгшвдВтЪдЃЌбљБОШЗЖЈЗНЗЈгІАДееЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕк 1314 КХ——ЩѓМЦГщбљКЭЦфЫћбЁШЁВтЪдЯюФПЕФЗНЗЈЁЗЙцЖЈЃЌНЋбљБОзмЬхЗжВуКѓШЗЖЈЁЃ

- ДцЛѕВЩЙКЫЋЯђМьВщ

дкДцЛѕВЩЙКЗНУцЃЌДгШыПтЕЅВщжСЯргІЕФгРајХЬДцМЧТМЃЌдйДггРајХЬДцМЧТМВщжСЦфЯргІЕФШыПтЕЅЕШжЇГжадЮФМўЃЌвдДЫбщжЄВЩЙКвЕЮёЕФецЪЕадЁЂЭъећадвдМАМЧТМЕФзМШЗадЁЃ

- ДцЛѕЯњЪлЫЋЯђМьВщ

ДгЛѕдЫЕЅОнВщжСЯргІЕФгРајХЬДцМЧТМЃЌдйДггРајХЬДцМЧТМВщжСЦфЯргІЕФЛѕдЫЕЅОнЕШжЇГжадЮФМўЃЌШЗБЃЯњЪлвЕЮёЕФКЯЙцадКЭМЧТМЕФе§ШЗадЁЃ

ЃЈШ§ЃЉДцЛѕБфЖЏНижЙВтЪд

ВтЪдДцЛѕЯњЪлКЭВЩЙКдкХЬЕуШеКЭзЪВњИКеЎБэШеЕФНижЙЪЧЗёе§ШЗЁЃжиЕуМьВщСйНќетСНИіШеЦкЕФГіШыПтЕЅОнЕФМЧеЫЪБМфКЭДцЛѕЪЕМЪЪеЗЂЪБМфЪЧЗёЙщЪєКЯРэЃЌЗРжЙДцЛѕдкВЛЭЌЛсМЦЦкМфЕФДэМЧЁЂТЉМЧЛђПчЦкШыеЫЁЃПЩЭЈЙ§ВщдФВжПтМЧТМЁЂдЫЪфЕЅОнЁЂбщЪеБЈИцЕШзЪСЯНјааКЫЪЕЃЌШЗБЃДцЛѕЪ§СПКЭГЩБОдке§ШЗЕФЛсМЦЦкМфЕУвдШЗШЯЁЃ

ЃЈЫФЃЉЦфЫћЪЕжЪадГЬађ

ДЫЭтЃЌзЂВсЛсМЦЪІЛЙПЩвдЪгОпЬхЧщПіЪЕЪЉЦфЫћЩѓМЦГЬађЁЃР§ШчЃЌЛёШЁХЬЕуШегызЪВњИКеЎБэШежЎМфЕФДцЛѕБфЖЏМЧТМЃЌКИЧЫљгаГіШыПтЕЅЁЂФкВПзЊвЦЦОжЄЁЂЩњВњМЧТМЁЂЯњЪлМАВЩЙКЗЂЦБЕШзЪСЯЁЃЯъЯИКЫЖдетаЉМЧТМжаЕФДцЛѕУћГЦЁЂЙцИёЁЂЪ§СПЁЂЕЅМлЁЂН№ЖюМАвЕЮёЗЂЩњЪБМфЕШЙиМќаХЯЂЃЌбщжЄЦфзМШЗадКЭТпМКЯРэадЃЌБивЊЪБгыЯрЙивЕЮёВПУХШЫдБЙЕЭЈШЗШЯЛђНјааЪЕЕиВщбщЁЃгжШчЃЌМьВщдЫЪфЗбгУЗЂЩњЖюЃЌгЁжЄДцЛѕВЩЙККЭЯњЪлЕФЦЅХфадЁЃ

Ш§ЁЂГЃМћЕФДэЮѓЛђЗчЯе

ЃЈвЛЃЉЮДВтЪдДцЛѕБфЖЏ

ЕБХЬЕуШегызЪВњИКеЎБэШеВЛЭЌЪБЃЌЮДЖдХЬЕуШежСзЪВњИКеЎБэШежЎМфЕФДцЛѕБфЖЏНјааВтЪдЁЃ

ЃЈЖўЃЉЫЋЯђВтЪдСїгкаЮЪН

ЛњаЕЕиАДееЛсМЦЪІЪТЮёЫљФкВПЙпР§жЛЪЧбЁШЁЙЬЖЈЪ§СПНјааВтЪдЃЈР§ШчЭГвЛГщВщжДаа 5 еХЃЉЛђепЫЋЯђВтЪдбљБОжиИДЁЃ

ЫФЁЂВтЪдДцЛѕМрХЬШегызЪВњИКеЎБэШежЎМфБфЖЏЕФЙЄзїЕзИх

ЃЈвЛЃЉМЧТМвбЪЕЪЉЕФЩѓМЦГЬађвдМАЛёШЁЕФЩѓМЦжЄОнЁЃАќРЈвьГЃЯюФПЕФКЫВщЧщПіЁЂЪЕжЪадЗжЮіГЬађЕФМЦЫуЙ§ГЬКЭЗжЮіНсЙћЁЂЫЋЯђМьВщЕФбљБОбЁШЁКЭМьВщЧщПіЁЂНижЙВтЪдЕФНсЙћЕШЁЃ

ЃЈЖўЃЉБржЦДцЛѕМрХЬШегызЪВњИКеЎШежЎМфЕФБфЖЏЕїНкБэЁЃ

ЕкОХНк ДцЛѕМрХЬзмНс

МрХЬЯжГЁЙЄзїНсЪјКѓЃЌДцЛѕМрХЬШЫдБгІИљОнгаЙизЪСЯКЭЙЄзїЕзИхЃЌЖдХЬЕуНсЙћНјааЛузмЃЌБржЦЁЖДцЛѕМрХЬБЈИцЁЗЁЃЁЖДцЛѕМрХЬБЈИцЁЗгІЖдБЛЩѓМЦЕЅЮЛзюжеЕФДцЛѕХЬЕуНсЙћЛузмМЧТМНјааИДКЫЃЌВЂЦРЙРЦфЪЧЗёе§ШЗЕиЗДгГСЫХЬЕуНсЙћЁЃ

вЛЁЂДцЛѕМрХЬБЈИцЛљБОФкШн

ЃЈвЛЃЉМрХЬЪБМфЁЂЕиЕуМАВЮгыШЫдБ

- МрХЬЕиЕуЁЃМЧТМДцЛѕМрХЬЕФОпЬхЕиЕуЃЌАќРЈВжПтЕижЗЁЂДцЗХЧјгђЕШЃЛ

- ВЮгыШЫдБЁЃМЧТМВЮгыМрХЬЕФШЋЬхГЩдБЃЌАќРЈБЛЩѓМЦЕЅЮЛЕФХЬЕуШЫдБЁЂМрХЬШЫдБМАЦИЧыЕФЯрЙизЈМвЃЛ

- МрХЬЪБМфЁЃМЧТММрХЬЕФОпЬхШеЦкМАПЊЪМЪБМфгыНсЪјЪБМфЁЃ

ЃЈЖўЃЉМрХЬПЊЪМЧАЕФЙЄзї

МЧТММрХЬЧАЕФзМБИЙЄзїЃЌАќРЈХЬЕуМЦЛЎЕФЛёШЁЁЂХЬЕуШЫдБЕФХрбЕЁЂХЬЕуЙЄОпЕФзМБИЁЂЙлВьХЬЕуЯжГЁЕФЧщПіЕШЁЃ

ЃЈШ§ЃЉХЬЕуЙ§ГЬУшЪі

ЫЕУїЫљЙлВьЕНЕФХЬЕуЙ§ГЬЪЧЗёЗћКЯЪТЯШСЫНтЕНЕФЧщПіЃЌЯрЙиПижЦГЬађЪЧЗёгааЇЃЛГщХЬЪЧЗёАДееМЦЛЎжДааЃЌгаЮодіМгЛђМѕЩйЃЌЪЧЗёЪмЕНЯожЦЁЃШчЙћЦИЧыСЫзЈМвЃЌгІЖдзЈМвЙЄзїМАзЈМвЫљЦ№ЕФзїгУНјааЫЕУїЁЃАќРЈЕЋВЛЯогкЃК

- ХЬЕуМЦЛЎжДааЧщПіЁЃМЧТМБЛЩѓМЦЕЅЮЛХЬЕуМЦЛЎЕФЪЕМЪжДааЧщПіЃЌАќРЈХЬЕуМЧТМЁЂВювьЗжЮіМАХЬЕуНсТлЃЛ

- ДцЛѕДцЗХЧщПіЁЃМЧТМДцЛѕЕФДцЗХЧщПіЃЌШчВжПтЮЛжУЁЂДцЛѕЮЛжУЁЂЛѕМмБрКХЕШЃЌБивЊЪБЛцжЦДцЛѕДцЗХЮЛжУМђЭМЛђХФЩугАЯёзЪСЯЃЛ

- ДцЛѕСїЖЏЧщПіЁЃМЧТМХЬЕуШЫдБЪЕЪЉХЬЕуЪБЃЌДцЛѕЪЧЗёЭЃжЙСїЖЏЃЛ

- ГщХЬЙ§ГЬЁЃМЧТМГщХЬЕФОпЬхЙ§ГЬЃЌАќРЈГщХЬбљБОЕФбЁдёЁЂКЫЖдНсЙћЕШЁЃШчГщХЬбљБОЕФбЁШЁддђЃЈЪЧАДееН№ЖюДѓаЁЗжВуГщбљЁЂАДЪ§СПБШР§ГщбљЛЙЪЧЛљгкЗчЯеЦРЙРЕФГщбљЕШЃЉЁЂГщХЬЕФОпЬхЪ§СПгыИВИЧЗЖЮЇЃЈШчГщШЁСЫ[X]ИіДцЛѕЯюФПЃЌеМДцЛѕзмЪ§ЕФ[X]%ЃЌКИЧСЫдВФСЯЁЂдкВњЦЗЁЂВњГЩЦЗЕШжївЊРрБ№ЃЉЁЂГщХЬНсЙћгыБЛЩѓМЦЕЅЮЛХЬЕуМЧТМЕФВювьЧщПіМАВювьДІРэЙ§ГЬЁЃ

Р§ШчЁАБОДЮГщХЬАДееН№ЖюЗжВуГщбљбЁШЁСЫ 50 ИіДцЛѕЯюФПЃЌГщХЬЗЂЯжЦфжа 3 ИіЯюФПДцдкВювьЃЌВювьжївЊМЏжадкЪ§СПЗНУцЁЃОгыБЛЩѓМЦЕЅЮЛЙВЭЌКЫЪЕЃЌ2 ИіЯюФПЪЧгЩгкГіШыПтМЧТМЕЧМЧДэЮѓЕМжТЃЌвбМАЪБЕїећЃЛ1 ИіЯюФПЪЧгЩгкМЦСПЦїОпОЋЖШЮЪЬтЃЌжиаТВтСПКѓШЗШЯСЫе§ШЗЪ§СПЃЌВЂЖдЯрЙиМЦСПЦїОпНјааСЫаЃзМБъМЧЁБЁЃ

- ДцЛѕЕФзДЬЌЁЃМЧТМДцЛѕЕФЮяРэзДЬЌЃЌЖдВаДЮЁЂЛйЫ№ЁЂЙ§ЦкЕШвьГЃДцЛѕЕФЗЂЯжгыДІРэЙ§ГЬНјааМЧТМЃЌАќРЈЦфЪ§СПЭГМЦЁЂЮЛжУБъМЧЁЂМлжЕЙРЫуМАПЩФмЖдВЦЮёБЈБэЕФгАЯьЗжЮіЁЃ

Р§ШчЁАдкХЬЕуЙ§ГЬжаЗЂЯжга 10 МўВњГЩЦЗДцдкЭтЙлшІДУЃЌЮЛгкВжПт[ОпЬхЮЛжУ]ЃЌОЦРЙРЦфМлжЕПЩФмНЕЕЭ [X]%ЃЌвбМЧТМВЂНЈвщБЛЩѓМЦЕЅЮЛНјааМѕжЕДІРэЃЌЭЌЪБзЗЫнЯрЙиЩњВњЛЗНкЕФжЪСППижЦЮЪЬтЁБЁЃ

- ЙмРэжЦЖШгыШЫдБЦРМлЁЃПЭЙлЦРМлБЛЩѓМЦЕЅЮЛДцЛѕЙмРэжЦЖШЕФжДаааЇЙћЃЌЭЈЙ§ЙлВьХЬЕуЙ§ГЬжаЕФВйзїСїГЬЪЧЗёбЯИёзёбжЦЖШЙцЖЈЁЂШЫдБжДааЕФЙцЗЖГЬЖШЁЂФкВППижЦЛЗНкЕФзёбЧщПіЕШЗНУцНјаазлКЯХаЖЯЁЃ

Р§ШчЁАдкМрХЬЙ§ГЬжаЗЂЯжЃЌДѓВПЗжГіШыПтЕЅОнОљгаЭъећЕФЩѓХњЧЉзжЃЌЕЋга 2 БЪдВФСЯГіПтЕЅЩѓХњЪБМфЭэгкЪЕМЪГіПтЪБМфЃЌОбЏЮЪЪЧгЩгкНєМБЩњВњашЧѓСйЪБСьгУКѓВЙАьЩѓХњЪжајЃЌвбЬсабБЛЩѓМЦЕЅЮЛМгЧПЩѓХњСїГЬЕФМАЪБадЙмРэЁБЁЃ

ЦРМлБЃЙмШЫдБЖдДцЛѕДцЗХгыБЃЙмвЊЧѓЕФЪьЯЄГЬЖШЁЃР§ШчЃЌЁАбЏЮЪВжПтБЃЙмШЫдБЙигкЮЃЯеЛЏбЇЦЗЕФДцДЂвЊЧѓЪБЃЌБЃЙмШЫдБФмЙЛзМШЗЛиД№ЯрЙиЮТЖШЁЂЪЊЖШПижЦЗЖЮЇМАЗРЛЄЩшБИЕФЪЙгУЗНЗЈЃЌЧвдкЪЕМЪВйзїжавВбЯИёАДееЙцЖЈжДааЃЌБэУїЦфЖдБЃЙмвЊЧѓНЯЮЊЪьЯЄЁБЁЃ

ЃЈЫФЃЉвьГЃЧщПізмНсгыЗжЮі

МЧТММрХЬжаЕФвьГЃЧщПіЃЌАќРЈХЬЕуВювьЗжЮіЁЂвьГЃЪЙгУзДПіЕШЁЃ

ЖдХЬЕуВювьНјааЩюЖШЗжЮіЃЌАДееВювьРраЭЃЈЪ§СПВювьЁЂжЪСПВювьЁЂМЦМлВювьЕШЃЉЁЂЩцМАЕФДцЛѕРрБ№ЁЂВњЩњВювьЕФПЩФмдвђЃЈШчГіШыПтМЧТМДэЮѓЁЂМЦСПЮѓВюЁЂДцЛѕЖЊЪЇЛђЫ№ЛЕЁЂЛсМЦКЫЫуЮЪЬтЕШЃЉНјааЗжРрЪсРэЃЌВЂЬсГіеыЖдадЕФНтОіНЈвщЛђНјвЛВНЩѓМЦГЬађЕФМЦЛЎЁЃР§ШчЁАХЬЕуВювьЗжЮіЯдЪОЃЌДцдкЪ§СПВювьЕФДцЛѕжївЊМЏжадкдкВњЦЗЛЗНкЃЌОЕїВщЪЧгЩгкВПЗждкВњЦЗдкГЕМфСїзЊЙ§ГЬжаЮДМАЪБАьРэНЛНгЪжајЕМжТХЬЕуЪ§СПВЛзМШЗЃЌНЈвщБЛЩѓМЦЕЅЮЛЭъЩЦдкВњЦЗСїзЊЕЧМЧжЦЖШЃЌВЂЖдЯрЙидкВњЦЗНјаажиаТХЬЕуКЫЪЕЁБЁЃ

МЧТМДцЛѕЕФвьГЃСїЖЏЛђЪЙгУЧщПіЃЌШчЮДОЪкШЈЕФСьгУЁЂГЌЦкДцЗХЮДДІРэЁЂЗЧЩњВњадЯћКФЙ§ДѓЕШЃЌЗжЮіЦфЖдВЦЮёБЈБэЕФЧБдкгАЯьгыЗчЯеОЏЪОЁЃР§ШчЁАЗЂЯжгаВПЗждВФСЯБЛЗЧЩњВњВПУХСьгУЧвЮоЯрЙиЩѓХњМЧТМЃЌОбЏЮЪЪЧгУгкСйЪБЮЌаоЯюФПЃЌЕЋЮДАДееЙцЖЈАьРэЪжајЁЃПМТЧЕНИУВПЗждВФСЯН№ЖюНЯДѓЃЌПЩФмгАЯьЩњВњГЩБОЕФзМШЗадЃЌвбвЊЧѓБЛЩѓМЦЕЅЮЛВЙГфЩѓХњЪжајВЂЕїећЯрЙиеЫФПЃЌЭЌЪБМгЧПЖддВФСЯСьгУЕФФкВППижЦЙмРэЁБЁЃ

ЃЈЮхЃЉМрХЬНсЙћЦРМлМАЩѓМЦзмНс

ИљОнДцЛѕМрХЬНсЙћЃЌЦРМлЯТСаЪТЯюЃК

1.ХЬЕуПижЦГЬађЦРМл

БЛЩѓМЦЕЅЮЛеыЖдДцЛѕХЬЕуЕФПижЦЪЧЗёЕУЕНгааЇЩшМЦЁЂжДааКЭдЫааЃЌАќРЈХЬЕуМЦЛЎЕФКЯРэадЁЂХЬЕужДааЕФзМШЗадЕШЃЌвдМАЪЧЗёДцдкФкВППижЦШБЯнЁЃ

- ЩѓМЦжЄОнЦРМл

еыЖдДцЛѕЕФДцдкКЭзДПіЪЧЗёЛёШЁСЫГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЃЌвджЇГжЖдДцЛѕЕФДцдкЁЂЭъећадЁЂМЦМлКЭЗжЬЏЕШШЯЖЈЁЃ

Р§ШчЁАЭЈЙ§БОДЮДцЛѕМрХЬМАЯрЙиЩѓМЦГЬађЕФЪЕЪЉЃЌГ§ВПЗждкВњЦЗЪ§СПВювьашНјвЛВНКЫЪЕЭтЃЌЛљБОЛёШЁСЫГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнжЇГжДцЛѕЕФИїЯюШЯЖЈЃЌЕЋШдашЙизЂКѓајЖддкВњЦЗВювьЕФДІРэНсЙћЖдВЦЮёБЈБэЕФгАЯьЁБЁЃ

- жиДѓДэБЈЦРМл

ЦРМлХЬЕуЙ§ГЬжаЗЂЯжЕФДэБЈЁЂТЉБЈН№ЖюЃЌЪЧЗёЪЖБ№ГіВЦЮёБЈБэжиДѓДэБЈЃЌАќРЈгЩЮшБзЕМжТЕФжиДѓДэБЈЁЃ

Р§ШчЁАОЦРЙРЃЌФПЧАДцЛѕМрХЬЮДЗЂЯжжиДѓЮшБзМЃЯѓЃЌДцЛѕЙмРэжЦЖШжДаажаЗЂЯжЕФБЁШѕЛЗНкЃЈШчГіШыПтЕЅОнЕЧМЧбгГйЁЂЗЯЦЗгыКЯИёЦЗЮДгааЇИєРыЕШЃЉЮДЖдВЦЮёБЈБэЕФецЪЕадЁЂЭъећадВњЩњжиДѓжБНггАЯьЁЃЕЋИУРрШБЯнПЩФмдіМгЮДРДЦкМфДцЛѕДэБЈЛђЮшБзЕФЗчЯеЃЌашдкЩѓМЦЙ§ГЬжаГжајЙизЂВЂНЈвщБЛЩѓМЦЕЅЮЛећИФЁБЁЃ

ЖўЁЂГЃМћДэЮѓЛђЗчЯе

ЃЈвЛЃЉБЈИцФкШнВЛЭъећ

ДцЛѕМрХЬБЈИцВЛЭъећЛђСїгкаЮЪНЃЌЮДФмКИЧМрХЬЙ§ГЬжаЫљгаЙиМќаХЯЂЃЌШчМрХЬЪБМфЁЂЕиЕуЁЂВЮгыШЫдБЁЂХЬЕуЗЖЮЇЁЂГщХЬбљБОбЁдёЁЂвьГЃЧщПіМАНсЙћЕШЁЃ

ЃЈЖўЃЉБЈИцЮДгыЙЄзїЕзИхБЃГжвЛжТ

ДцЛѕМрХЬБЈИцжаЕФФкШнгыЙЄзїЕзИхМЧТМВЛвЛжТЃЌР§ШчБЈИцжаМЧТМЕФГщХЬНсЙћгыЙЄзїЕзИхжаЕФМЧТМВЛЗћЁЃ

Ш§ЁЂХЬЕузмНсЙЄзїЕзИх

ЁЖДцЛѕМрХЬзмНсЁЗЛђЁЖДцЛѕМрХЬБЈИцЁЗЁЃ

ЕкЮхеТ ДцЛѕМрХЬЕФЬиЪтПМТЧ

ЬиЪтПМТЧвЛ ВЛПЩдЄМћЧщаЮЯТЮоЗЈдкДцЛѕХЬЕуЯжГЁЪЕЪЉМрХЬЕФПМТЧ

дкФГаЉЧщПіЯТЃЌЪЕЪЉДцЛѕМрХЬПЩФмЪЧВЛПЩааЕФЁЃетПЩФмЪЧгЩДцЛѕаджЪКЭДцЗХЕиЕуЕШвђЫидьГЩЕФЃЌР§ШчЃЌДцЛѕДцЗХдкЖдзЂВсЛсМЦЪІЕФАВШЋгаЭўаВЕФЕиЕуЁЃЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕк 1311 КХ——ЖдДцЛѕЁЂЫпЫЯКЭЫїХтЁЂЗжВПаХЯЂЕШЬиЖЈЯюФПЛёШЁЩѓМЦжЄОнЕФОпЬхПМТЧЁЗЙцЖЈЃЌШчЙћгЩгкВЛПЩдЄМћЕФЧщПіЃЌЮоЗЈдкДцЛѕХЬЕуЯжГЁЪЕЪЉМрХЬЃЌзЂВсЛсМЦЪІгІЕБСэдёШеЦкЪЕЪЉМрХЬЃЌВЂЖдМфИєЦкФкЗЂЩњЕФНЛвзЪЕЪЉЩѓМЦГЬађЁЃ

жЕЕУзЂвтЕФЪЧЃЌЖдзЂВсЛсМЦЪІДјРДВЛБуЕФвЛАувђЫиЃЈР§ШчЩѓМЦжаЕФРЇФбЁЂЪБМфЛђГЩБОЕШЪТЯюБОЩэЃЉВЛзувджЇГжзЂВсЛсМЦЪІзїГіЪЕЪЉДцЛѕМрХЬВЛПЩааЕФОіЖЈЁЃ

вЛЁЂВЛПЩдЄМћЧщПіЕФгІЖдДыЪЉ

ЃЈвЛЃЉЮЏЭаЭтВПзЂВсЛсМЦЪІ

ЕБвђВЛПЩдЄМћЕФЧщПіЮоЗЈжБНгдкДцЛѕХЬЕуЯжГЁЪЕЪЉМрХЬЪБЃЌПЩПМТЧЮЏЭаЦфЫћзЂВсЛсМЦЪІДњЮЊжДааЯжГЁМрХЬШЮЮёЁЃ

дкДЫЙ§ГЬжаЃЌЮёБизёбЛсМЦЪІЪТЮёЫљЙигкРћгУЦфЫћзЂВсЛсМЦЪІЙЄзїЕФМШЖЈЙцГЬЁЃЭЈЙ§ЪщУцаЮЪНЯђЪмЭазЂВсЛсМЦЪІУїШЗМрХЬЕФОпЬхвЊЧѓЃЌКИЧМрХЬМЦЛЎЁЂФтЪЕЪЉЕФГЬађВНжшЃЌР§ШчЖдВЛЭЌРрБ№ДцЛѕХЬЕуЗНЗЈЕФМрЖНжиЕуЁЂГщХЬЫљзёбЕФддђМАОпЬхЗЖЮЇЕШЃЌЭЌЪБУїШЗФтГщХЬЕФДцЛѕЯюФПЯъЯИЧхЕЅМАЦфбЁЖЈвРОнЁЃБивЊЕФЧщПіЯТЃЌПМТЧНшжњдЖГЬЪЕЪБЪгЦЕЪжЖЮВЮгыМрХЬЃЌЪЕЪБЙлВьБЛЩѓМЦЕЅЮЛЙмРэВуЕФХЬЕуВйзїМАЯжГЁЖЏЬЌЃЌШЗБЃМрХЬЙЄзїЕФжЪСПгыКЯЙцадЁЃ

ЃЈЖўЃЉСэдёШеЦкЪЕЪЉЯжГЁМрХЬ

ШєЮЏЭаЭтВПзЂВсЛсМЦЪІВЛПЩааЃЌЕЋКѓајШеЦкПЩТњзуЯжГЁМрХЬЬѕМўЃЌЧвБЛЩѓМЦЕЅЮЛДцЛѕБфЖЏФкВППижЦГжајгааЇЃЌзЂВсЛсМЦЪІПЩгыБЛЩѓМЦЕЅЮЛаЩЬЃЌбЁдёЦфЫћШеЦкНјааЯжГЁМрХЬЁЃгыДЫЭЌЪБЃЌзЂВсЛсМЦЪІашЪЕЪЉЯргІЩѓМЦГЬађЃЌШЗБЃДцЛѕХЬЕуШегызЪВњИКеЎБэШежЎМфЕФБфЖЏвбЕУЕНЧЁЕБМЧТМЁЃ

ЃЈШ§ЃЉЪЕЪЉЪгЦЕМрХЬ

дкЮоЗЈЪЕЪЉЯжГЁМрХЬЪБЃЌзЂВсЛсМЦЪІПЩПМТЧВЩгУЪгЦЕМрХЬЕФЗНЪНЁЃЕЋашзЂвтЃЌЪгЦЕМрХЬДцдкжюЖрОжЯоЃЌгШЦфЪЧдкБЛЩѓМЦЕЅЮЛЮшБзЗчЯеНЯИпЪБЃЌЦфПЩФмРћгУЪгЦЕ

ММЪѕТЉЖДЪЕЪЉЦлеЉааЮЊЁЃвђДЫЃЌЮЈгадкДцЛѕжиДѓДэБЈЗчЯеНЯЕЭЁЂБЛЩѓМЦЕЅЮЛФкВППижЦЩшМЦгыдЫааСМКУЧвФмбЯИёзёбзЂВсЛсМЦЪІжИСюЕФЧАЬсЯТЃЌЪгЦЕМрХЬВХОпБИПЩааадЁЃ

ЖўЁЂЪЕЪЉЬцДњГЬађ

ШєЩЯЪіДыЪЉОљЮоЗЈЪЉааЃЌМДЭъШЋЮоЗЈЖдДцЛѕЪЕЪЉМрХЬЃЌдђБиаыжДааЬцДњЩѓМЦГЬађЁЃзЂВсЛсМЦЪІПЩвдПМТЧЕФЬцДњЩѓМЦГЬађАќРЈЕЋВЛЯогкЃК

ЃЈвЛЃЉЗжЮіГЬађ

Р§ШчЃЌЗжЮіИїЦкМфДцЛѕЕФЪ§СПгыН№ЖюБфЖЏЧїЪЦЁЂДцЛѕгыЯњСПЕФЙиСЊЙиЯЕЁЂУЋРћТЪЕФВЈЖЏзДПіЃЌвдЪЖБ№ЧБдкЕФвьГЃЧщПіЛђЧїЪЦЁЃ

ЃЈЖўЃЉИДКЫХЬЕузЪСЯ

ИДКЫДцЛѕХЬЕуМЦЛЎЁЂХЬЕуБэЕЅЁЂХЬЕуБЈИцЕШЯрЙизЪСЯЃЌШЗБЃДцЛѕХЬЕуЙЄзїЕФЙцЗЖадКЭзМШЗадЁЃАќРЈЖдХЬЕуМЦЛЎЕФКЯРэадНјааЦРЙРЃЌМьВщЦфЪЧЗёКИЧСЫЫљгаДцЛѕДцЗХЕиЕуЁЂЪЧЗёУїШЗСЫХЬЕуСїГЬгыШЫдБЗжЙЄЕШЃЛКЫЖдХЬЕуБэЕЅЕФзМШЗадгыЭъећадЃЌШЗБЃБэЕЅЩЯМЧТМЕФДцЛѕаХЯЂЧхЮњЁЂзМШЗЧвЮовХТЉЃЛЩѓВщХЬЕуБЈИцЕФПЩППадЃЌЗжЮіБЈИцжаЕУГіЕФНсТлЪЧЗёгаГфЗжЕФЪ§ОнжЇГжвдМАЪЧЗёЗћКЯЪЕМЪЧщПіЃЌВЂМьВщХЬЕуНсЙћгыЛсМЦМЧТМЕФвЛжТадЁЃ

ЃЈШ§ЃЉМьВщЯрЙиЮФМў

МьВщХЬЕуШеЧАШЁЕУЛђЙКТђДцЛѕЕФЯрЙизЪСЯЃЈШчВЩЙКЕЅОнЁЂЩњВњМЧТМЕШЃЉЃЌвдМАХЬЕуШеКѓЯњЪлДцЛѕЕФЯрЙизЪСЯЃЈШчЯњЛѕЕЅОнЕШЃЉЃЌвдбщжЄДцЛѕЕФДцдкадКЭБфЖЏЧщПіЁЃ

ЃЈЫФЃЉГщбљВтЪд

ИљОнживЊадЫЎЦНКЭЗчЯеЦРЙРбЁдёбљБОЃЌПМТЧЫцЛњГщШЁКЭеыЖдадбЁШЁЯрНсКЯЕФЗНЪНЃЌЖдвбХЬЕуЕФДцЛѕНјааГщбљВтЪдЃЌбщжЄХЬЕуМЧТМЕФзМШЗадЁЃ

ЃЈЮхЃЉжДааЦфЫћЩѓМЦГЬађ

ПМТЧжДааЦфЫћЩѓМЦГЬађвдУжВЙЮДФмВЮгыМрХЬЕФгАЯьЃЌР§ШчбЏЮЪЁЂЙлВьЁЂМьВщЁЂЯђБЛЩѓМЦЕЅЮЛЕФПЭЛЇЛђЙЉгІЩЬЪЕЪЉКЏжЄЕШЁЃ

ШчЙћЪЕЪЉЬцДњЩѓМЦГЬађШдЮоЗЈЛёШЁгаЙиДцЛѕЕФДцдкКЭзДПіЕФГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЃЌзЂВсЛсМЦЪІашПМТЧЖдЩѓМЦвтМћЕФгАЯьЃЌВЂАДееЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕк 1502 КХ——дкЩѓМЦБЈИцжаЗЂБэЗЧЮоБЃСєвтМћЁЗЕФЙцЖЈЃЌПМТЧЗЂБэЗЧЮоБЃСєвтМћЕФПЩФмадЁЃ

Ш§ЁЂГЃМћЕФДэЮѓЛђЗчЯе

ЃЈвЛЃЉЮоЗЈЯжГЁМрХЬРэгЩВЛГфЗж

Р§ШчЃЌзЂВсЛсМЦЪІДэЮѓЕивдЩѓМЦШЫдБВЛзуЁЂГЩБОЙ§ИпЃЈШчвђашХЩЧВзЪЩюМрХЬШЫдБЁЂХфБИЬиЪтЗРЛЄЩшБИЕШЕМжТЗбгУдіМгЃЉЮЊгЩЃЌжБНгВЩгУЪгЦЕМрХЬЛђжДааЬцДњГЬађЁЃ

ЃЈЖўЃЉЙ§ЖШвРРЕЭтВПзЂВсЛсМЦЪІ

ЮЏЭаЦфЫћзЂВсЛсМЦЪІЪЕЪЉМрХЬЪБЃЌЮДЯђЪмЭазЂВсЛсМЦЪІУїШЗМрХЬЕФОпЬхвЊЧѓЃЌЮДЖдЪмЭазЂВсЛсМЦЪІЕФЙЄзїНјааГфЗжЕФМрЖНКЭИДКЫЃЌЙ§ЖШвРРЕЦфЙЄзїНсЙћЁЃ

ЫФЁЂЙЄзїЕзИх

ЃЈвЛЃЉЮЏЭаЭтВПзЂВсЛсМЦЪІЕзИх

- МЧТМФтгЩЭтВПзЂВсЛсМЦЪІЪЕЪЉЕФМрХЬГЬађЕФаджЪЁЂЪБМфАВХХКЭЗЖЮЇЃЛ

- МЧТМЭЈЙ§дЖГЬЪгЦЕВЮгыМрХЬЕФЧщПіЃЌАќРЈаджЪЁЂЪБМфАВХХКЭЗЖЮЇЃЈШчгаЃЉЃЛ

- МЧТМЭтВПзЂВсЛсМЦЪІЪЕЪЉМрХЬЕФНсЙћЃЌвдМАЖдЦфЩѓМЦЙЄзїЕзИхЕФИДКЫНсТлЃЛ

- БЃДцгыЭтВПзЂВсЛсМЦЪІОЭМрХЬЙЄзївЊЧѓЕФЪщУцЙЕЭЈКЏМўЁЃ

ЃЈЖўЃЉЪгЦЕМрХЬЙЄзїЕзИх

- МЧТМВЩгУЪгЦЕМрХЬЕФдвђЃЌШчвпЧщЗРПиаЮЪЦЁЂДцЛѕДцЗХЕиЕуЕФЬиЪтадЕШЃЛ

- МЧТМЪгЦЕМрХЬЙ§ГЬжаЪЖБ№ЕФжївЊЗчЯеМАгІЖдДыЪЉЃЛ

- МЧТМЪгЦЕМрХЬЕФаджЪЁЂЪБМфАВХХКЭЗЖЮЇЃЛ

- БЃДцЪгЦЕМрХЬЫљЛёШЁЕФЩѓМЦжЄОнЃЌАќРЈЪгЦЕЁЂвєЦЕЁЂееЦЌЁЂЕчзгЮФМўЕШЃЌвдМАжЄОнЕФЬсЙЉепЁЂЛёШЁЗНЪНЁЂЪБМфЁЂаЮЪНЁЂЮФМўУћГЦЁЂЯджјЬиеїЃЈШчАцБОКХЁЂДДНЈепЁЂДДНЈЪБМфЕШЃЉКЭЯрЙиУмТыЃЈШчгаЃЉЁЃЮЊБЃжЄЩѓМЦжЄОнгааЇадЃЌЯрЙиЪгЦЕЁЂвєЦЕЁЂееЦЌЁЂЕчзгЮФМўжЄОнгІЭЌЪБАќКЌЪБМфДСЁЂЖЈЮЛЁЂМрХЬШЫдБМАВЮгыШЫдБЩэЗнБъЪЖЕФеЙЪОЛђЪЖБ№Й§ГЬЕШаХЯЂЁЃ

ЃЈШ§ЃЉШчЙћЪЕЪЉЬцДњГЬађЃЌдђАДееЯрЙиЩѓМЦГЬађЕФвЊЧѓМЧТМЕзИхЁЃЬиЪтПМТЧЖў ДцЛѕХЬЕуШеКѓНгЪмЮЏЭаЕФПМТЧ

ШчЙћгЩгкДцЛѕХЬЕуШеКѓВХНгЪмЮЏЭаЃЌЮоЗЈдкДцЛѕХЬЕуЯжГЁЪЕЪЉМрХЬЃЌЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕк 1311 КХ——ЖдДцЛѕЁЂЫпЫЯКЭЫїХтЁЂЗжВПаХЯЂЕШЬиЖЈЯюФПЛёШЁЩѓМЦжЄОнЕФОпЬхПМТЧЁЗЙцЖЈЃЌзЂВсЛсМЦЪІгІЕБСэдёШеЦкЪЕЪЉМрХЬЃЌВЂЖдМфИєЦкФкЗЂЩњЕФНЛвзЪЕЪЉЩѓМЦГЬађЁЃШчЙћдкДцЛѕХЬЕуЯжГЁЪЕЪЉДцЛѕМрХЬВЛПЩааЃЌзЂВсЛсМЦЪІгІЕБЪЕЪЉЬцДњЩѓМЦГЬађЃЌвдЛёШЁгаЙиДцЛѕЕФДцдкКЭзДПіЕФГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЁЃ

вЛЁЂСэдёШеЦкЪЕЪЉМрХЬ

зЂВсЛсМЦЪІдкНгЪмЮЏЭаКѓЃЌгІИДКЫБЛЩѓМЦЕЅЮЛЕФДцЛѕХЬЕуЯрЙизЪСЯЃЈАќРЈХЬЕуМЦЛЎЁЂХЬЕуБэЕЅЁЂХЬЕуБЈИцЕШЃЉЁЃ

ЭЌЪБЃЌгІМАЪБгыБЛЩѓМЦЕЅЮЛЙЕЭЈЃЌдйДЮАВХХХЬЕуВЂдкДцЛѕХЬЕуЯжГЁЪЕЪЉМрХЬЃЌВЂВтЪдХЬЕуШегызЪВњИКеЎБэШежЎМфДцЛѕЕФБфЖЏЧщПіЁЃОпЬхВйзїЯъМћЁАЕкЫФеТДцЛѕМрХЬВйзїЙцЗЖЁБЁЃ

ЖўЁЂЪЕЪЉЬцДњГЬађ

ШчЙћдйДЮАВХХХЬЕуВЛПЩааЃЌзЂВсЛсМЦЪІгІжДааЬцДњЩѓМЦГЬађвдЛёШЁГфЗжЪЪЕБЕФЩѓМЦжЄОнЁЃзЂВсЛсМЦЪІПЩвдПМТЧЕФЬцДњЩѓМЦГЬађЯъМћБОеТЬиЪтПМТЧвЛЁАЫФЁЂЪЕЪЉЬцДњГЬађЁБЁЃ

Ш§ЁЂГЃМћДэЮѓЛђЗчЯе

ЃЈвЛЃЉЮДвЊЧѓдйДЮАВХХХЬЕу

дкНгЪмЮЏЭаКѓЃЌУЛгагыБЛЩѓМЦЕЅЮЛЙЕЭЈдйДЮАВХХДцЛѕХЬЕуЃЌдкЮДШЗЖЈДцЛѕЯжГЁМрХЬВЛПЩааЕФЧщПіЯТЃЌОіЖЈЪЕЪЉЬцДњГЬађЁЃ

ЃЈЖўЃЉНіИДКЫХЬЕузЪСЯ

НіИДКЫЙмРэВуЬсЙЉЕФДцЛѕХЬЕузЪСЯЃЌЖјЮДЪЕЪЉЦфЫћЩѓМЦГЬађЁЃ

ЫФЁЂЙЄзїЕзИх

ШчЙћЪЕЪЉМрХЬГЬађЃЌВЂВтЪдДцЛѕБфЖЏЃЌАДееЁАЕкЫФеТДцЛѕМрХЬВйзїЙцЗЖЁБЕФвЊЧѓНјааМЧТМЁЃ

ШчЙћЪЕЪЉЬцДњГЬађЃЌдђАДееЯрЙиЩѓМЦГЬађЕФвЊЧѓМЧТМЕзИхЁЃ

ЬиЪтПМТЧШ§ ЖдЕкШ§ЗНБЃЙмЛђПижЦЕФДцЛѕЕФПМТЧ

ЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕк 1311 КХ——ЖдДцЛѕЁЂЫпЫЯКЭЫїХтЁЂЗжВПаХЯЂЕШЬиЖЈЯюФПЛёШЁЩѓМЦжЄОнЕФОпЬхПМТЧЁЗЕкАЫЬѕЙцЖЈЃЌШчЙћгЩЕкШ§ЗНБЃЙмЛђПижЦЕФДцЛѕЖдВЦЮёБЈБэЪЧживЊЕФЃЌзЂВсЛсМЦЪІгІЕБЪЕЪЉЯТСавЛЯюЛђСНЯюЩѓМЦГЬађЃЌвдЛёШЁгаЙиИУДцЛѕДцдкКЭзДПіЕФГфЗжЁЂЪЪЕБЕФЩѓМЦжЄОнЃК

ЃЈ1ЃЉЯђГжгаБЛЩѓМЦЕЅЮЛДцЛѕЕФЕкШ§ЗНКЏжЄДцЛѕЕФЪ§СПКЭзДПіЃЛЃЈ2ЃЉЪЕЪЉМьВщЛђЦфЫћЪЪКЯОпЬхЧщПіЕФЩѓМЦГЬађЁЃ

ЁЖЁДжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕк 1311 КХ——ЖдДцЛѕЁЂЫпЫЯКЭЫїХтЁЂЗжВПаХЯЂ

ЕШЬиЖЈЯюФПЛёШЁЩѓМЦжЄОнЕФОпЬхПМТЧЁЕгІгУжИФЯЁЗЕк 16 ЖЮНјвЛВНЬсМАЃЌИљОнОпЬхЧщПіЃЈШчЛёШЁЕФаХЯЂЪЙзЂВсЛсМЦЪІЖдЕкШ§ЗНЕФГЯаХКЭПЭЙладВњЩњвЩТЧЃЉЃЌзЂВсЛсМЦЪІПЩФмШЯЮЊЪЕЪЉЦфЫћЩѓМЦГЬађЪЧЪЪЕБЕФЁЃЦфЫћЩѓМЦГЬађПЩвдзїЮЊКЏжЄЕФЬцДњГЬађЃЌвВПЩвдзїЮЊзЗМгЕФЩѓМЦГЬађЁЃ

вЛЁЂЪЕЪЉКЏжЄГЬађ

ЯђГжгаБЛЩѓМЦЕЅЮЛДцЛѕЕФЕкШ§ЗНЗЂЫЭбЏжЄКЏЃЌШЗШЯДцЛѕЕФЪ§СПКЭзДПіЁЃКЏжЄФкШнгІЧхЮњУїШЗЃЌКИЧДцЛѕЕФЙиМќаХЯЂЃЌШчДцЛѕЕФжжРрЁЂЙцИёЁЂЪ§СПЁЂДцЗХЮЛжУвдМАЕБЧАЕФзДЬЌЃЈЪЧЗёЭъКУЁЂгаЮоЫ№ЛЕЛђБфжЪЕШЃЉЁЃКЏжЄГЬађгІАДееЁЖжаЙњзЂВсЛсМЦЪІЩѓМЦзМдђЕк 1312 КХ——КЏжЄЁЗМАЦфгІгУжИФЯЕФвЊЧѓНјааЃЌШЗБЃКЏжЄЕФПЩППадКЭгааЇадЁЃ

ЖўЁЂЪЕЪЉЦфЫћЩѓМЦГЬађ

ЦфЫћЩѓМЦГЬађПЩвдзїЮЊКЏжЄЕФЬцДњГЬађЃЌвВПЩвдзїЮЊзЗМгЕФЩѓМЦГЬађЁЃ

ШчЙћдЄЦкКЏжЄГЬађЮоаЇЃЌЛђепвбОЪЕЪЉКЏжЄГЬађЕЋЮДЪеЕНЛиКЏЃЌЛђепЪеЕНЕФЛиКЏЪЙзЂВсЛсМЦЪІЖдЕкШ§ЗНЕФГЯаХКЭПЭЙладВњЩњвЩТЧЃЌгІЪЕЪЉЦфЫћЩѓМЦГЬађЃЌзїЮЊКЏжЄГЬађЕФЬцДњЃЛШчвбОЪЕЪЉКЏжЄГЬађВЂЪеЕНЛиКЏЃЌЧвЕкШ§ЗНЕФГЯаХКЭПЭЙладЪЧПЩППЕФЃЌЕЋгЩгкЯрЙиДцЛѕЕФН№ЖюжиДѓЛђжиДѓДэБЈЗчЯеНЯИпЃЌгІЪЕЪЉЦфЫћЩѓМЦГЬађЃЌзїЮЊКЏжЄГЬађЕФзЗМгГЬађЁЃ

ЦфЫћЩѓМЦГЬађЕФЪОР§АќРЈЃК

ЃЈвЛЃЉЪЕЪЉЛђАВХХЦфЫћзЂВсЛсМЦЪІЪЕЪЉЖдЕкШ§ЗНЕФДцЛѕМрХЬЃЈШчПЩааЃЉЃЛ

ПМТЧЕНЕкШ§ЗННідкЬиЖЈЪБЕужДааДцЛѕХЬЕуЙЄзїЃЌдкЪЕЮёжаЃЌзЂВсЛсМЦЪІПЩвдЪТЯШПМТЧЪЕЪЉКЏжЄЕФПЩааадЁЃШчЙћдЄЦкВЛФмЭЈЙ§КЏжЄЛёШЁЯрЙиЩѓМЦжЄОнЃЌПЩвдЪТЯШМЦЛЎКЭАВХХДцЛѕМрХЬЕШЙЄзїЁЃ

ЃЈЖўЃЉЛёШЁЦфЫћзЂВсЛсМЦЪІЛђЗўЮёЛњЙЙзЂВсЛсМЦЪІеыЖдгУвдБЃжЄДцЛѕЕУЕНЧЁЕБХЬЕуКЭБЃЙмЕФФкВППижЦЕФЪЪЕБадЖјГіОпЕФБЈИцЃЛ

ЃЈШ§ЃЉМьВщгыЕкШ§ЗНГжгаЕФДцЛѕЯрЙиЕФЮФМўМЧТМЃЌШчВжДЂЕЅЃЛ

ЃЈЫФЃЉЕБДцЛѕБЛзїЮЊЕжбКЦЗЪБЃЌвЊЧѓЦфЫћЛњЙЙЛђШЫдБНјааШЗШЯЃЛ

ШЗШЯЕФФкШнПЩвдАќРЈЕжбКЕФОпЬхЧщПіЃЌШчЕжбКН№ЖюЁЂЕжбКЦкЯоЁЂЕжбККЯЭЌЕФЙиМќЬѕПюЕШЃЌвдМАДцЛѕдкЕжбКЦкМфЕФБЃЙмКЭДІжУЙцЖЈЁЃ

ЃЈЮхЃЉЦРЙРгЩЕкШ§ЗНБЃЙмДцЛѕЕФЩЬвЕРэгЩЕФКЯРэадЃЌвдЪЖБ№ЧБдкЕФЮшБзЗчЯеЛђЦфЫћвьГЃЧщПіЃЛ

ЃЈСљЃЉМьВщБЛЩѓМЦЕЅЮЛгыЕкШ§ЗНЫљЧЉЪ№ЕФДцЛѕБЃЙмавщЕФЯрЙиЬѕПюЃЌШЗБЃавщФкШнЗћКЯЩЬвЕТпМЧвЕУЕНзёЪиЃЛ

ЃЈЦпЃЉИДКЫБЛЩѓМЦЕЅЮЛЖдЕкШ§ЗНЙЄзїЕФЕїВщКЭЦРМлГЬађЃЌШЗБЃБЛЩѓМЦЕЅЮЛЖдЕкШ§ЗНЕФМрЖНКЭЙмРэЪЧЪЪЕБЕФЁЃ

Ш§ЁЂЗЂГіЩЬЦЗЕФЩѓМЦГЬађ

ЗЂГіЩЬЦЗЭЈГЃЪєгкгЩЕкШ§ЗНБЃЙмЛђПижЦЕФДцЛѕЁЃЖдгкВЛЭЌРраЭЕФЗЂГіЩЬЦЗЃЌзЂВсЛсМЦЪІгІИљОнОпЬхЧщПіЩшМЦКЭЪЕЪЉЩѓМЦГЬађЁЃР§ШчЃК

ЖдгкЦкФЉДІгкдЫЪфЭОжаЕФЗЂГіЩЬЦЗЃЌПЩЯђдЫЪфЕЅЮЛКЏжЄЃЌМьВщЯрЙиЯњЪлКЯЭЌЁЂЗЂдЫЕЅОнМАЦкКѓПЭЛЇЧЉЪе/бщЪеЕЅОнЕШЁЃ

ЖдгквбЗЂжСПЭЛЇЕЋЩаЮДДяЕНЪеШыШЗШЯЬѕМўЕФЗЂГіЩЬЦЗЃЌПЩЯђПЭЛЇКЏжЄЃЌЛђдкПЭЛЇХЬЕуЯжГЁЪЕЪЉМрХЬЃЌМьВщЯрЙиЯњЪлКЯЭЌЁЂЗЂдЫЕЅОнМАЦкКѓПЭЛЇЧЉЪе/бщЪеЕЅОнЕШЁЃ

ЫФЁЂГЃМћДэЮѓЛђЗчЯе

Й§ЖШаХРЕКЏжЄГЬађЃЌЮДЧЁЕБЦРМлЕкШ§ЗНЕФГЯаХКЭПЭЙладЃЌвдМАЯрЙиЛиКЏЕФПЩППадЃЌМДНівРОнКЏжЄНсЙћЃЌБуЧсвзХаЖЈДцЛѕЯрЙиЩѓМЦжЄОнЕФГфЗжадгыПЩППадЃЌВЛдйЪЕЪЉЦфЫћЩѓМЦГЬађзїЮЊзЗМгГЬађЛђЬцДњГЬађЁЃ

ЮхЁЂЙЄзїЕзИх

ЃЈвЛЃЉКЏжЄГЬађЕзИх

ШчЙћЪЕЪЉКЏжЄГЬађЃЌгІАДееКЏжЄГЬађЕФвЊЧѓЯъЯИМЧТМКЏжЄЙ§ГЬЃЌАќРЈКЏжЄЕФЗЂЫЭЁЂНгЪеЁЂЛиКЏФкШнМАЖдЛиКЏПЩППадЕФЦРЙРЕШЁЃ

ЃЈЖўЃЉЦфЫћЩѓМЦГЬађЕзИх