问题:未分配利润能够转增资本公积,存在个人所得税风险吗?

是的,虽然允许未分配利润转增资本公积,但是在税务上可能会存在分红个税风险,有的税务局要求需要先按照分红所得缴纳20%个税。

参考:

1、根据《国家税务总局关于股份制企业转增股本和派发红股征免个人所得税的通知》(国税发〔1997〕198号),只有股份制企业股票溢价发行形成的资本公积转增股本时,个人股东无需缴纳个人所得税。而未分配利润或其他资本公积转增股本时,需按“利息、股息、红利所得”项目缴纳个人所得税。

2、根据《国家税务总局关于进一步加强高收入者个人所得税征收管理的通知》(国税发〔2010〕54号)第二条第二款第一项规定,对以未分配利润、盈余公积和除股票溢价发行外的其他资本公积转增注册资本和股本的,要按照“利息、股息、红利所得”项目,依据现行政策规定计征个人所得税。

注意:

从上述国税发〔2010〕54号来看,国家税务总局未对“未分配利润转增资本公积”是否需要缴纳个人所得税作出全国统一规定。 国税发〔2010〕54号文件仅明确“转增注册资本和股本”需按“利息、股息、红利所得”缴税,但未提及转增资本公积的情形。

但是部分地方税务机关可能将转增资本公积视为隐性利润分配,要求自然人股东按照转增金额的20%缴纳个人所得税。

因此建议大家及时做好沟通,避免税务风险。

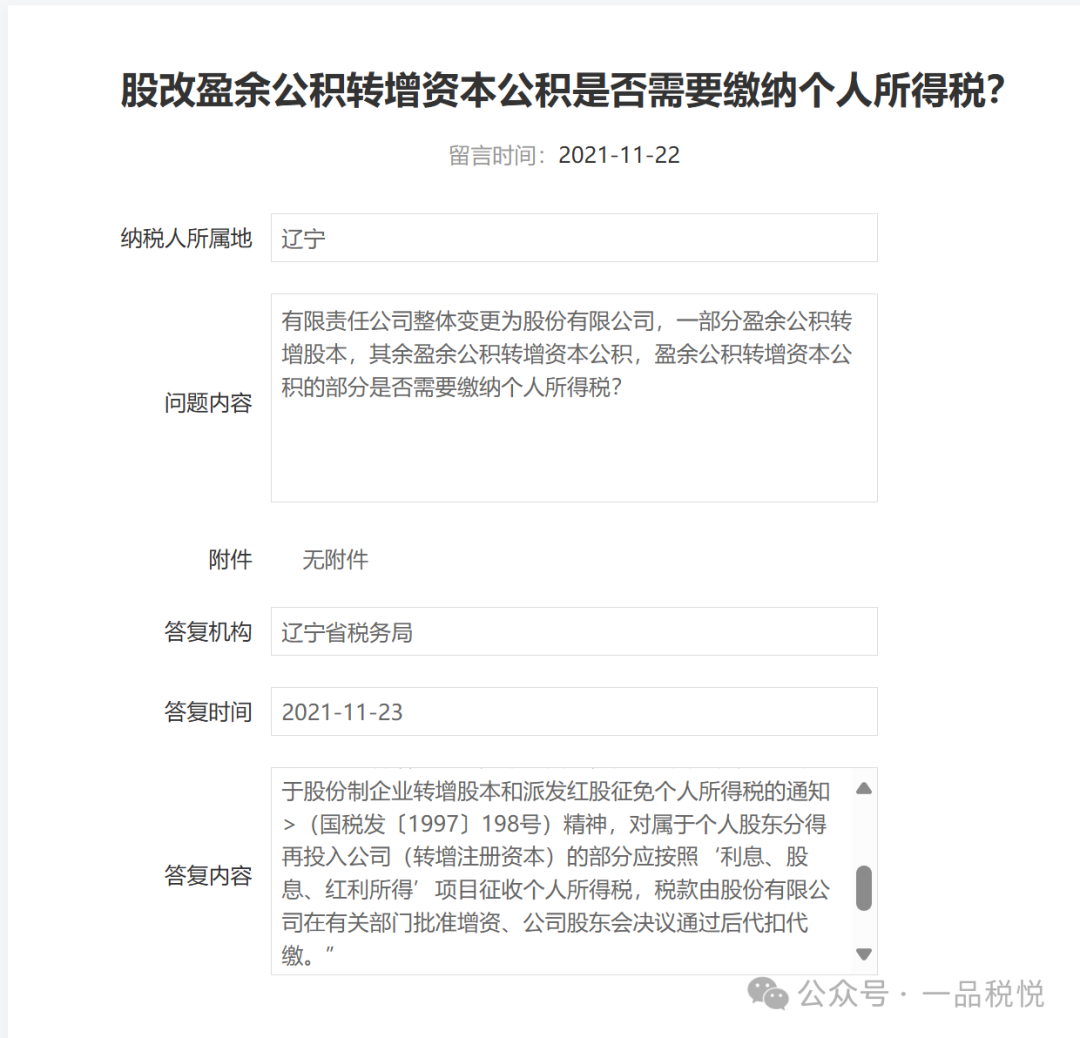

参考一下各地税局的口径吧: