关于“有销无进”,这确实是目前小规模纳税人需要高度关注的税务风险点。简单来说,“有销无进”指的是企业在经营中只有销售收入 和开出的发票(销项),但缺少对应的成本支出和取得的发票(进项)。

下面这个表格帮你快速了解“有销无进”的主要风险和合规要求。

|

风险点 |

具体说明 |

合规要点 |

|

涉嫌虚开发票 |

没有真实的业务活动或足够的进项凭证支撑,大量开票可能被认定为虚开。 |

业务真实:确保所有开票行为都有真实的业务背景。 |

|

企业所得税税前扣除风险 |

没有取得合规的进项发票(或其他凭证),对应的成本费用不得在计算企业所得税时扣除,导致利润虚高,多缴税款。 |

凭证合规:主动向供应商索要发票,确保成本费用能合法税前扣除。 |

|

面临税务罚款 |

不依法取得发票,违反《发票管理办法》,可能被处以罚款。 |

依法取票:经营活动应依法取得发票。 |

|

企业权益无法保障 |

进货没有发票,若后续出现质量问题或纠纷,难以追溯供应商责任。 |

留存证据:发票是维护自身合法权益的重要凭证。 |

|

引发大数据预警 |

税务系统通过比对进销项数据,易将长期“有销无进”的企业标记为高风险对象。 |

均衡申报:保持进销项在合理匹配的范围内,避免数据异常。 |

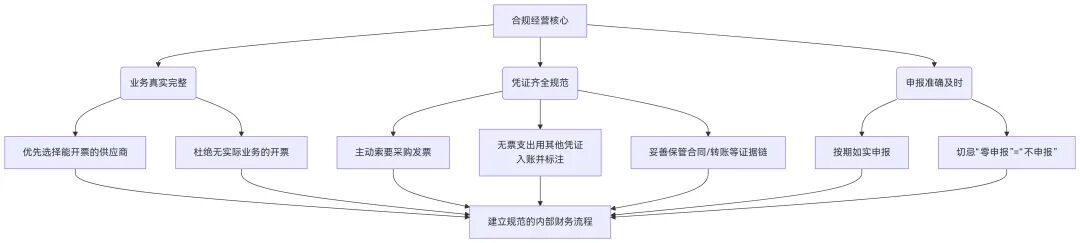

如何合规经营,规避风险?

即使小规模纳税人不抵扣进项税,也不能忽视进项发票的重要性。你需要做好以下几点:

一. 规范业务流程,重视进项凭证

1、合理选择供应商:优先选择能够开具合规发票的供应商合作。

2、及时索要发票:采购货物或服务时,主动向对方索要发票。如果对方拒绝开具,可以保留好合同、付款记录等证据,并向税务机关反映。

3、确保业务真实:切忌为了享受免税政策而注册空壳公司虚开发票,这是严重的违法行为。

二、 加强内部财务管理

1、即使无票支出也要入账:对于确实无法取得发票的小额支出,应使用付款凭证、收据等替代凭证入账,并在账务中明确标注,同时保留好合同、银行流水、物流单据等证明交易真实性的材料。

2、按期如实申报:无论当期是否有收入,或销售额是否超过免税标准,都要按期进行纳税申报。零申报≠不申报。

企业合规经营流程图

三、 通过一个真实案例,了解稽查手段

新疆克拉玛依市税务局曾查处一家个体工商户(丰德商行)。该商行登记为“小本经营”,但其进项发票金额巨大(近2990万元),而申报的销售额却长期低于10万元享受免税。税务人员通过大数据分析发现这一异常,实地核查发现其实际经营规模远超登记信息,最终查实该商行通过个人账户收款等方式隐匿大量收入,被依法追缴税款、滞纳金并处罚款共计106.31万元。这个案例表明,税务大数据稽查非常精准,“小门面大生意”的隐匿收入行为无处遁形。

四、总结

总而言之,小规模纳税人“有销无进”风险极高。合规经营的核心在于业务真实、凭证齐全、申报准确。与其被动应对稽查,不如主动规范内部管理,从源头上降低风险。