又是误解!“平台商户通过私户提现,将视为劳务报酬扣缴个税”

一、个人所得税政策适用及扣缴申报办理流程

(一)政策适用:从业人员自互联网平台企业取得劳务报酬所得,互联网平台企业按照《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(2018年第61号)规定的累计预扣法计算并预扣预缴税款。......

①其中的“配送”可以理解为:依托互联网平台从事接收、验视客户订单,根据订单需求,将订单物品递送至指定地点的业务活动,如外卖送餐、同城配送、快递配送等。

②其中的“家政”可以理解为:依托互联网平台提供清洁、洗衣、烹饪、维修等家务料理,家庭成员照护服务等业务活动。

互联网平台企业对于“个人自互联网平台企业取得劳务报酬所得”具体的个人所得税扣缴方式为:

本期应预扣预缴税额=(累计收入-累计费用-累计免税收入-累计减除费用-累计依法确定的其他扣除)×预扣率-速算扣除数-累计减免税额-累计已预扣预缴税额

其中:累计费用,按累计收入乘以20%计算;累计减除费用,按照5000元/月乘以纳税人当年截至本月在本互联网平台企业连续取得劳务报酬的月份数计算。

在此特别说明:按照现行相关规定,纳税人取得劳务报酬所得,按照20%-40%的三级累进预扣率预扣预缴个人所得税,每次收入超过800元需要预缴税款。为减轻从业人员在预扣预缴环节的负担,61号公告对从业人员取得劳务报酬所得预扣预缴的方法进行了调整,允许按照累计预扣法预扣预缴税款,既可以扣除每月5000元的减除费用,还可以按照3%~45%的七级累进预扣率计算税款。

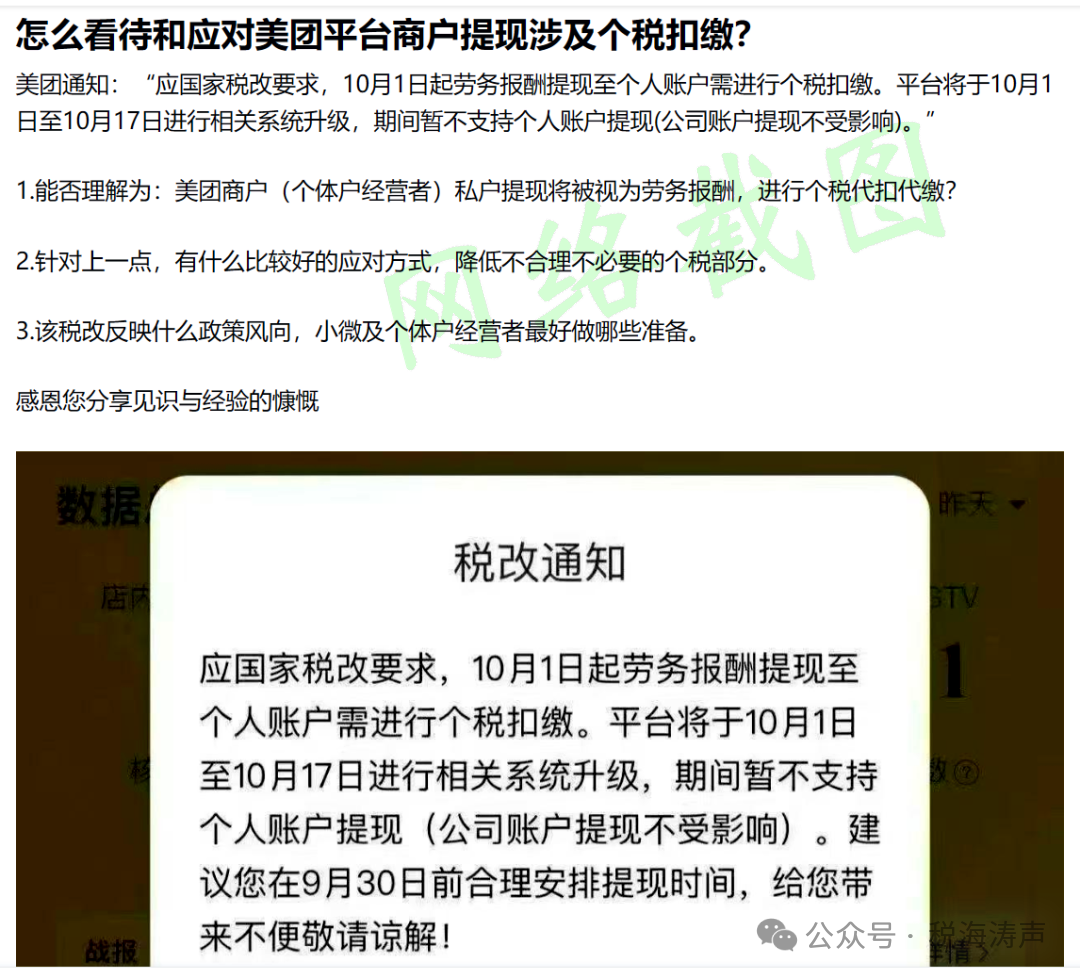

诚如您提问中所贴出的截图所述“10月1日起劳务报酬提现至个人账户需进行个税扣缴”,依据税法及相关税收政策规定,互联网平台企业对于本平台内的从业人员自平台取得的劳务报酬所得,按规定进行个人所得税的扣缴,是符合规定的,也是互联网平台企业的法定义务。

★最后,至于您提问中所问“能否理解为:某某平台商户(个体户经营者)私户提现将被视为劳务报酬,进行个税代扣代缴?”

——本人理解,根据现有税收规定得不出这个结论,迄今没有任何政策规定将互联网平台内的个体经营者(商户)通过个人银行账户提现就均视为“劳务报酬”。

正常情形下,已经进行市场主体登记的个体工商户及未取得市场主体登记证照的平台内的经营者和从业人员通过互联网平台销售货物、提供运输服务取得的所得,应当属于经营所得。

以本人的经验分析,可能是从业人员通过个人账户(私户)在该平台提现的收入包括了劳务报酬所得和经营所得,基于对支付个人劳务报酬所得须扣缴个人所得税的需要而对相关支付系统进行升级维护,而该平台通过相关支付系统向个人从业人员的个人账户支付的既有劳务报酬所得、也有经营所得,因此只能对于个人账户提现都暂停支付,并不能据此就认为“商户(个体户经营者)私户提现,均将被视为劳务报酬进行个税代扣代缴”。

综上,您对于此问题的疑惑,建议进一步向相关互联网平台企业询问细节。