老彭的“递延所得税”大白话

——把未来的税搬回今天对账,就这么点事儿!

--------------------------------------------------

一、先吐槽:为啥大家一看“递延”就头大?

1. 它同时踩两条船:左边是《企业会计准则》,右边是《企业所得税法》。

2. 它把“今天”的利润和“明天”的税硬撮合在一起,时间差让人头晕。

3. 教材爱甩术语:计税基础、应纳税暂时性差异、可抵扣暂时性差异……听完就想关电脑。

老彭一句话总结:

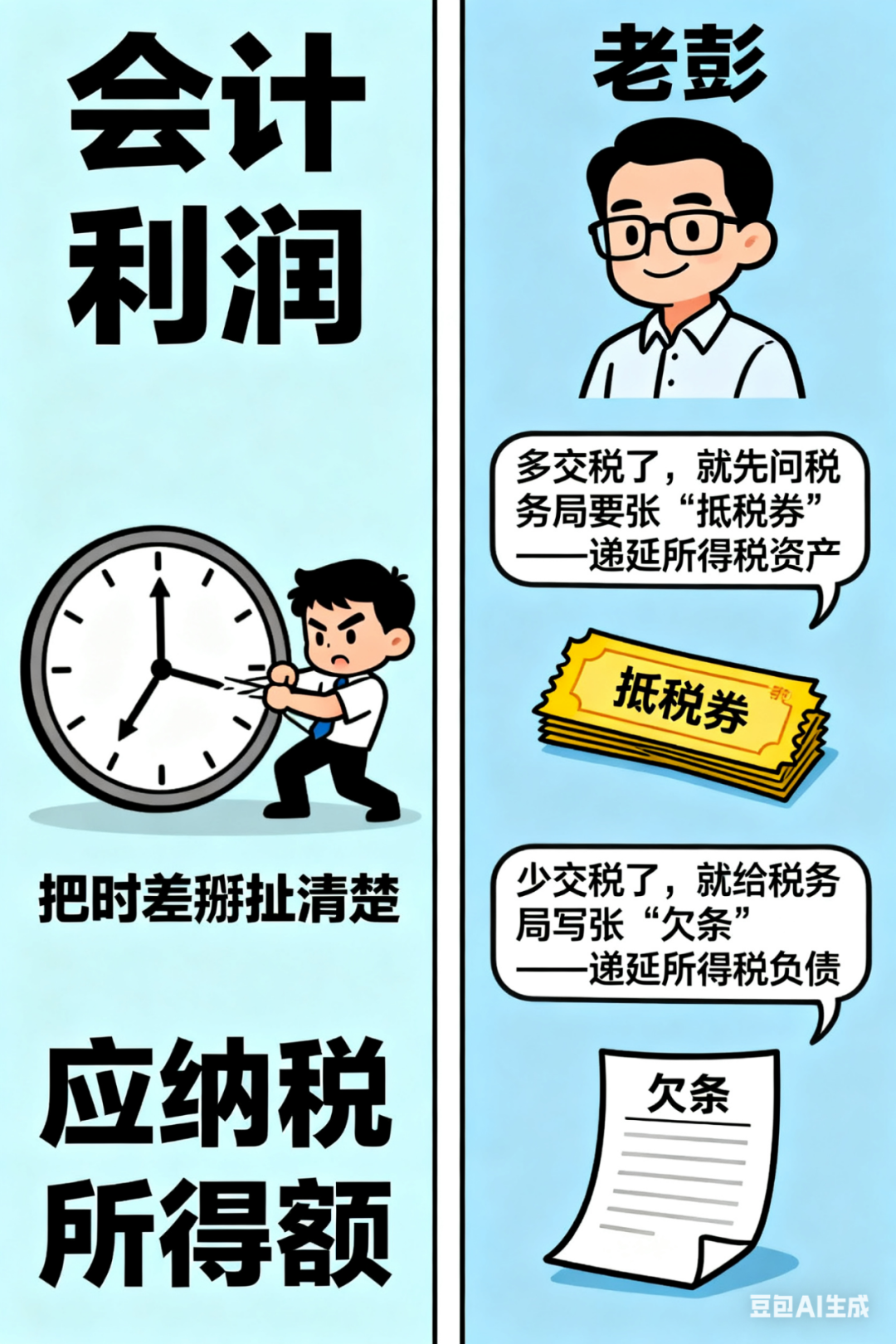

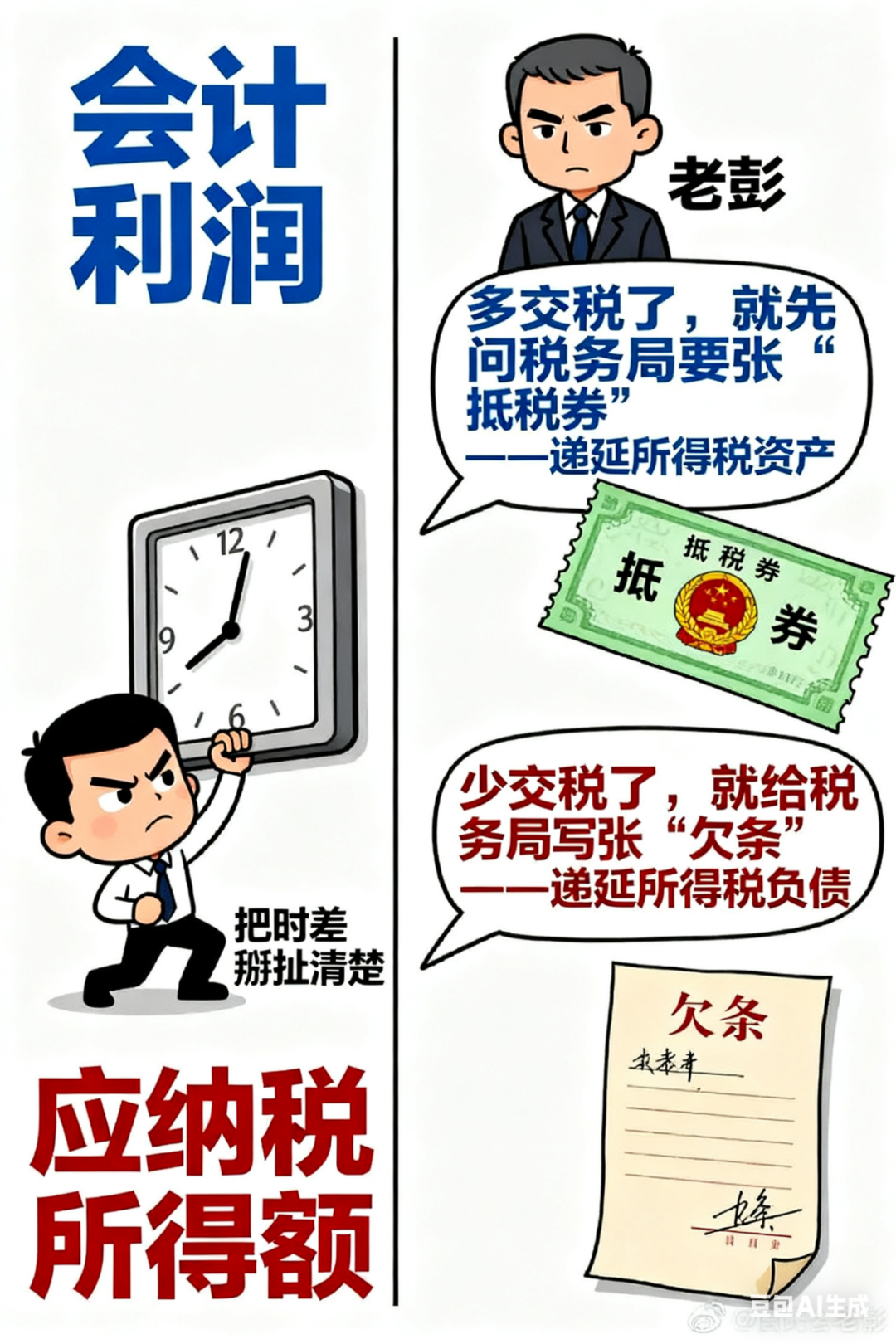

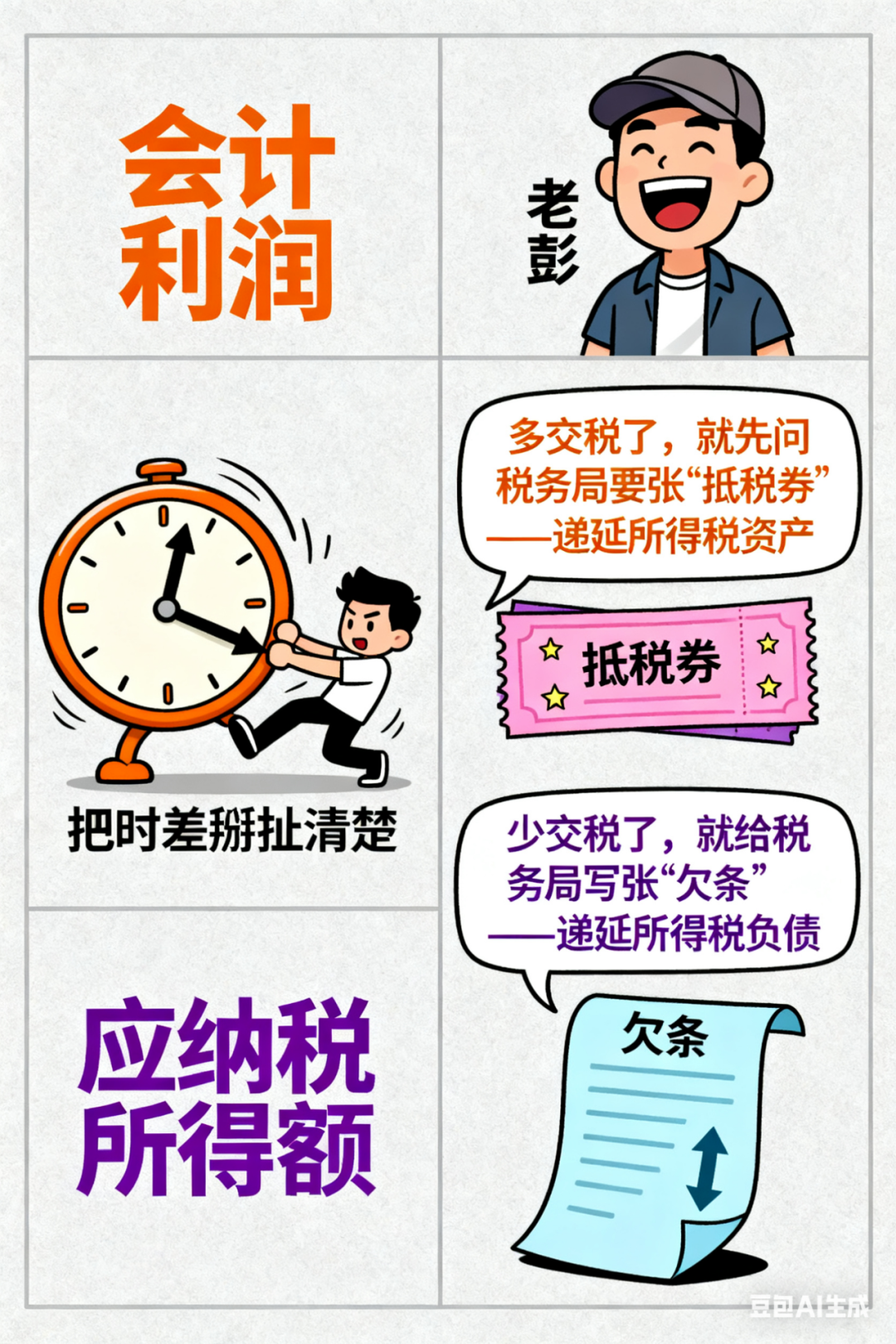

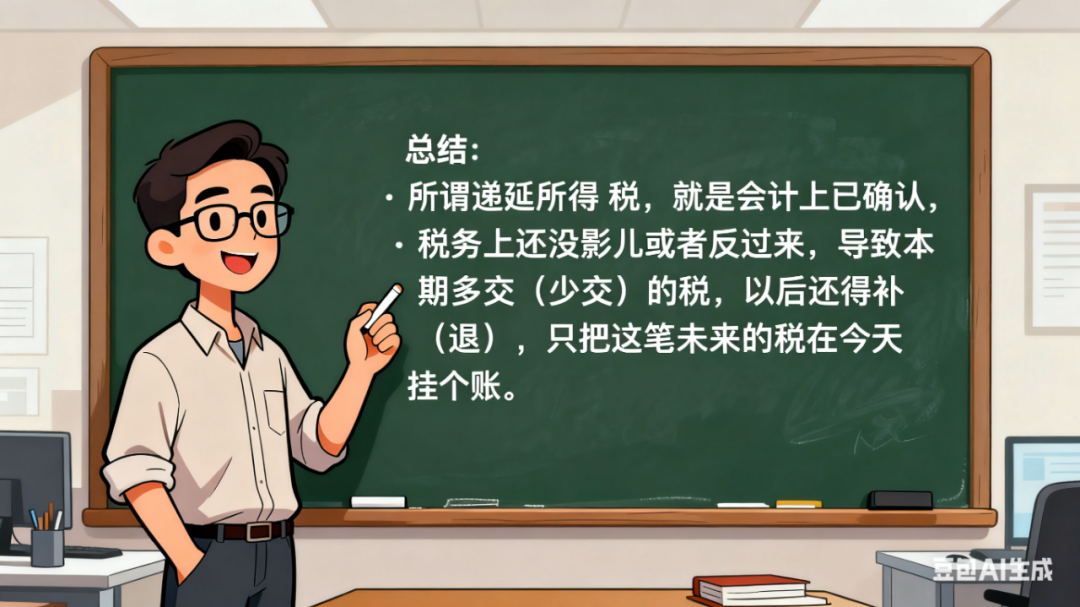

所谓递延所得税,就是“会计上已确认、税务上还没影儿”或者反过来,导致“本期多交(少交)的税,以后还得补(退)”,先把这笔“未来的税”在今天挂个账。

--------------------------------------------------

二、两个核心原则,先背下来,后面全程用得到

1. 权责发生制——“费用跟着利润走,税跟着费用走”。

2. 谨慎性——“资产别高估,负债别低估,利润最好保守点”。

--------------------------------------------------

三、把“时间差”拆成四幅漫画

【漫画1】收入提前到税务口径

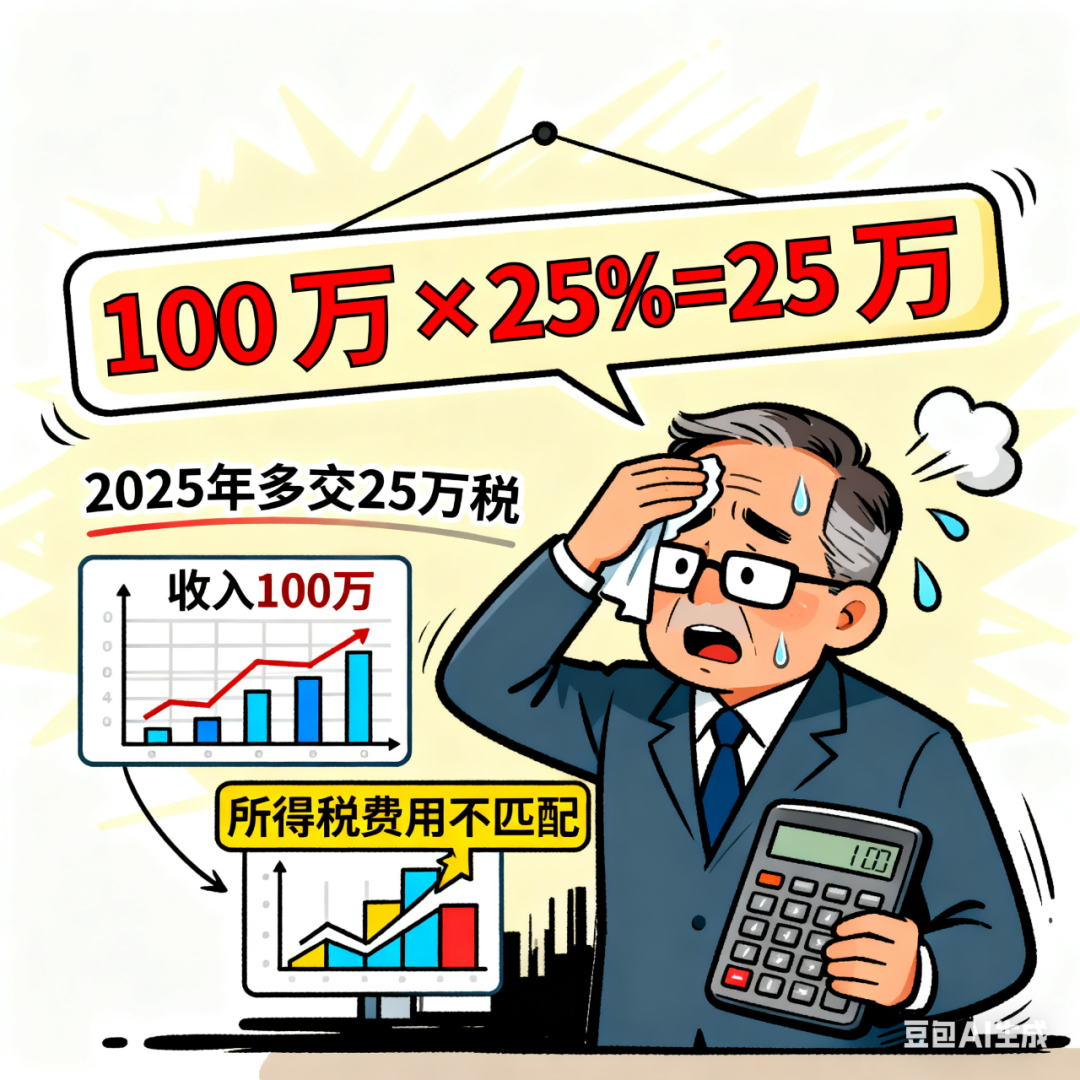

例:甲公司 2025 年7 月一次性收全年租金 200 万(不含税)。

- 会计:按权责发生制,2025 年只敢确认收入 100 万。

- 税务:按《企业所得税法实施条例》第 19 条,开票收钱当天就得把 200 万全额计税。

→ 2025 年多交 100 万×25% = 25 万的税,但会计利润里只体现了 100 万收入,“所得税费用”配不上。

结论:多交的 25 万记“递延所得税资产”——相当于税务局欠公司一张“未来抵税券”。

【漫画2】会计口径预提费用

例:乙公司 2025 年底预提 1000 万产品保修费。

- 会计:费用先上,利润减少 1000 万。

- 税务:还没实际支付,一分不让扣。

→ 利润少了,但应纳税所得额没掉,本期多交税 250 万。

结论:同样挂“递延所得税资产”,等以后实际花钱修机器时,再冲回来少交税。

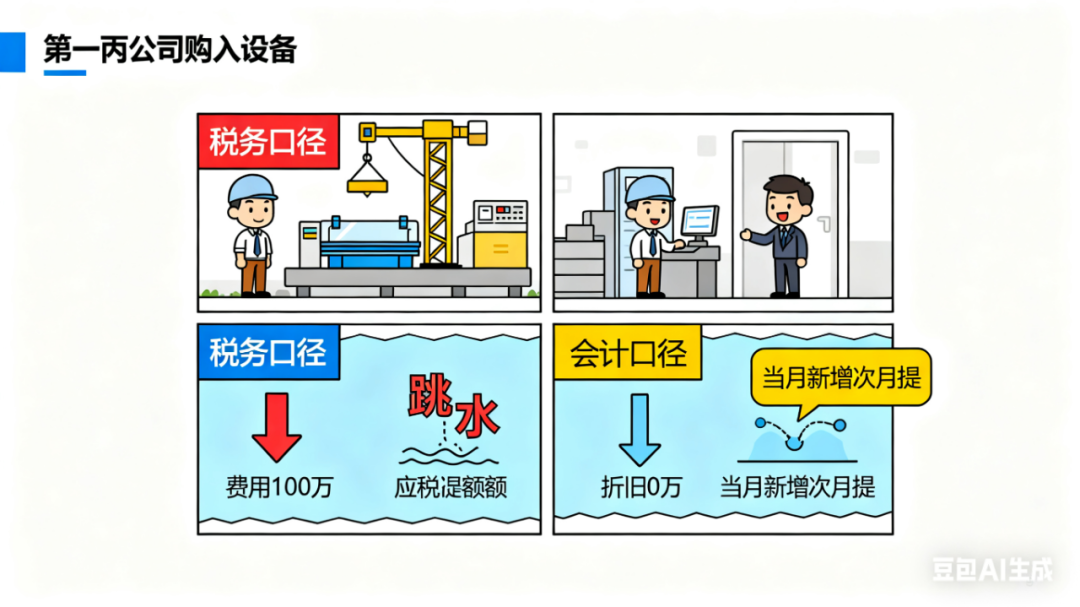

【漫画3】固定资产一次税前“秒光”

例:丙公司 2025 年12 月买设备 100 万,税务允许一次性扣除,会计按 5 年折旧。

- 2025 年税务口径:费用 100 万,应纳税所得额直接“跳水”。

- 2025 年会计口径:只折旧 0 万(当月新增次月提)。

→ 2025 年少交税25 万,但未来 5 年会计年年折旧 20 万,税务却 0 扣除,要补税。

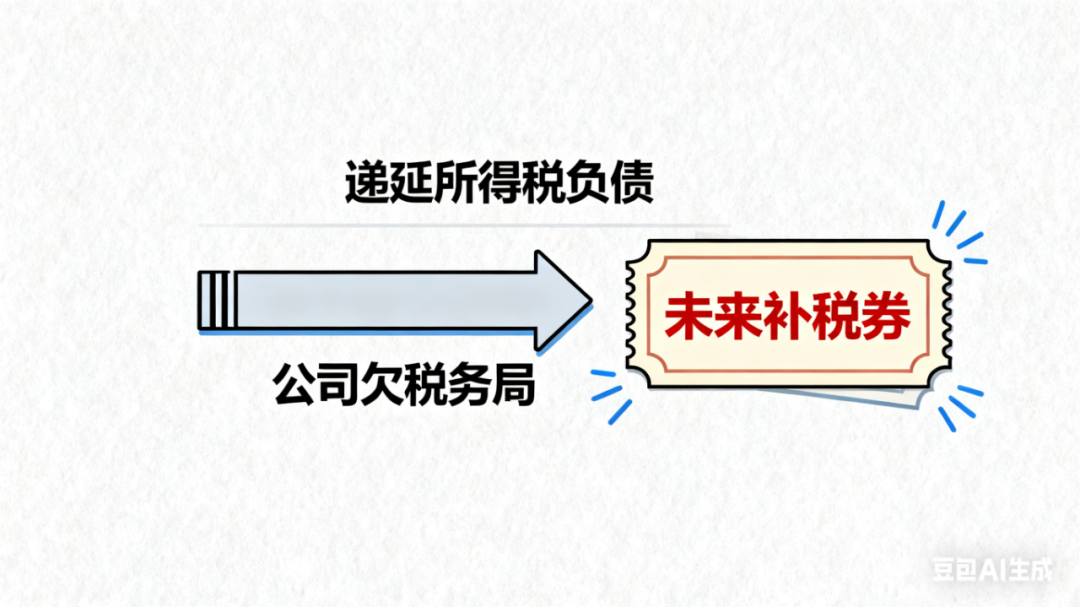

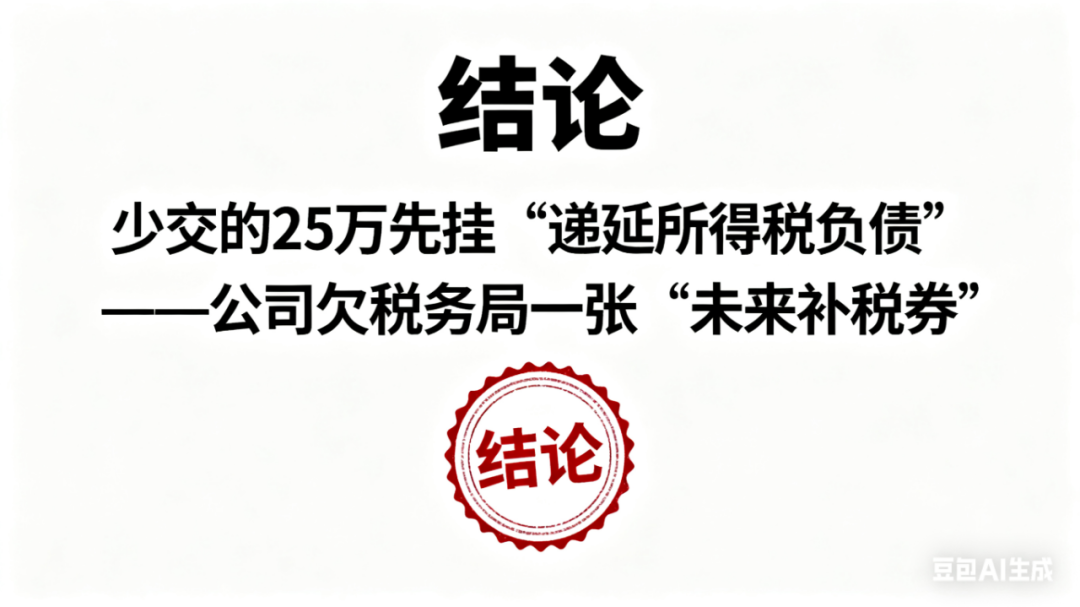

结论:少交的 25 万先挂“递延所得税负债”——公司欠税务局一张“未来补税券”。

【漫画4】亏损也能“囤票”

例:丁公司 2022 年亏1000 万,预计未来 10 年有足够利润。

- 税法允许亏损向后 10 年抵减。

→ 现在虽无税可退,但以后能少交 250 万。

结论:符合“很可能”条件时,直接确认“递延所得税资产”250 万,同时把所得税费用做成负数,利润表好看点,也告诉投资人:别慌,亏损还有税后价值。

--------------------------------------------------

四、万能三步法,实务秒出分录

第1步 找差异:把资产负债表项目按“账面价值 vs 计税基础”列一张Excel小台账。

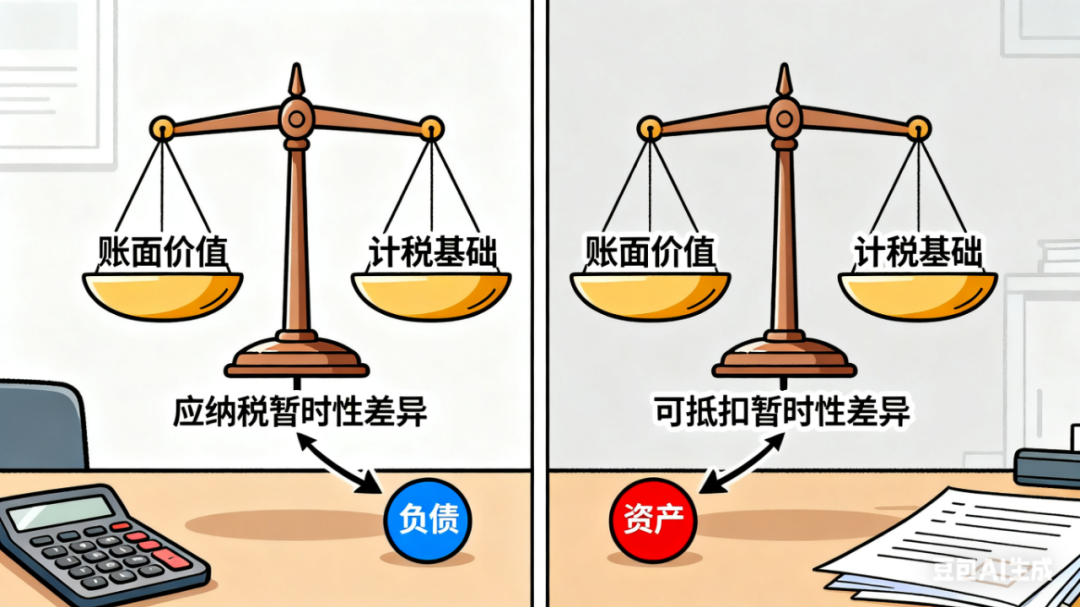

第2步 判性质:

- 账面价值 > 计税基础 → 应纳税暂时性差异 → “递延所得税负债”

- 账面价值 < 计税基础 → 可抵扣暂时性差异 → “递延所得税资产”

第3步 算金额:差异×未来转回年度适用税率(注意高新技术企业、西部大开发等税率别拿错)。

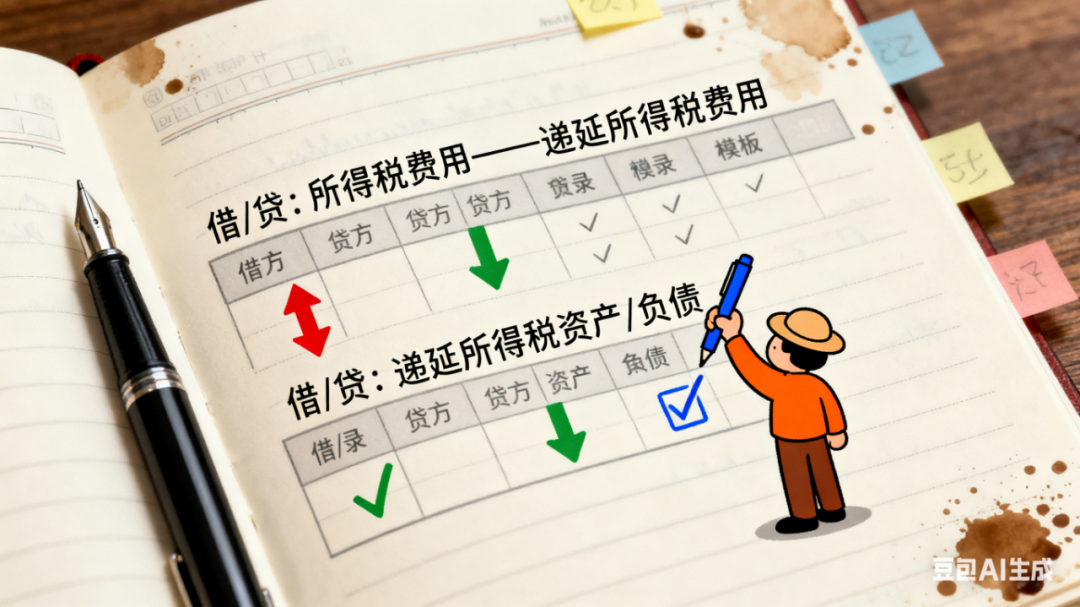

分录模板:

借/贷:所得税费用——递延所得税费用

借/贷:递延所得税资产/负债

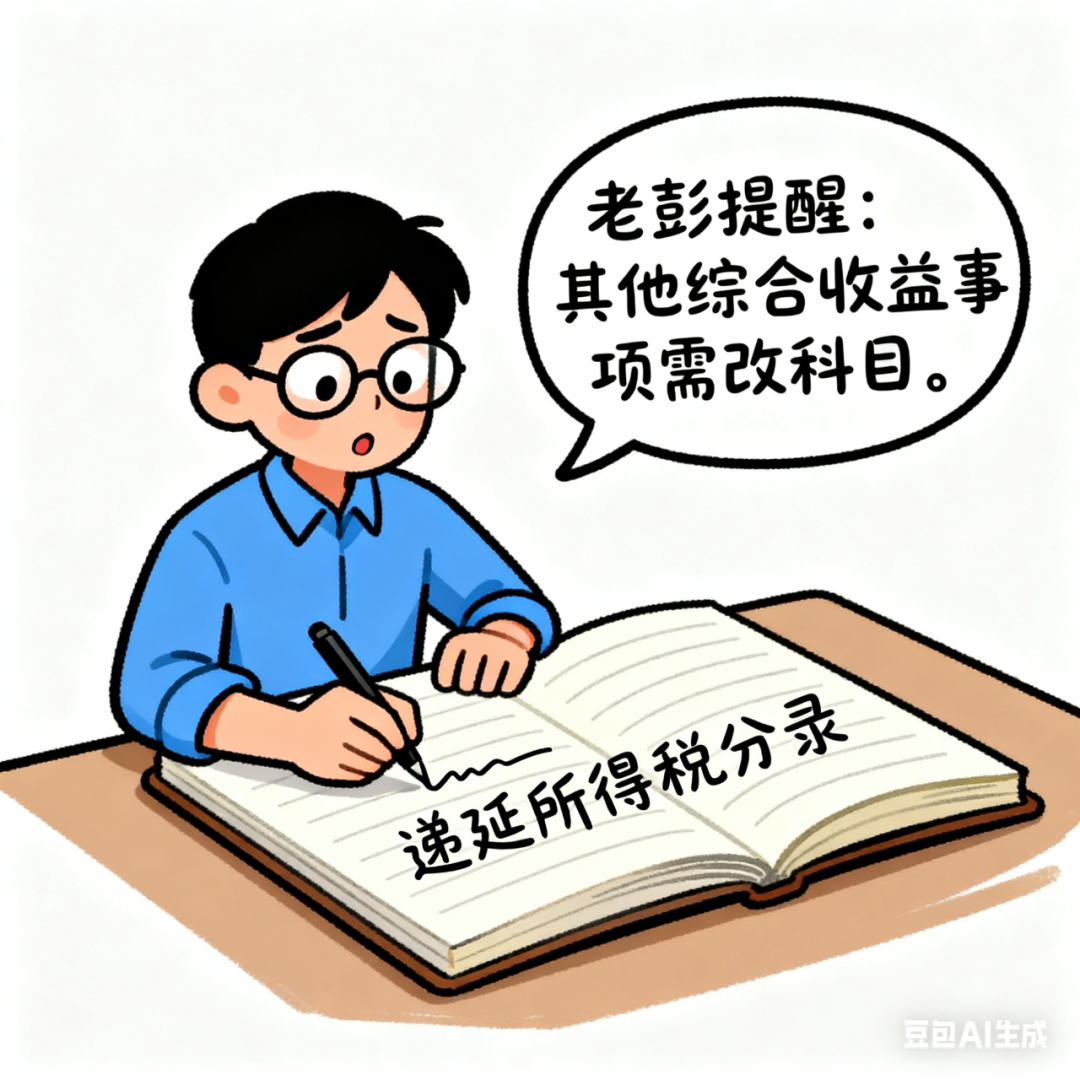

(老彭提醒:如果差异来自计入其他综合收益或商誉的事项,所得税费用改走对应科目,别一路黑走“所得税费用”。)

--------------------------------------------------

五、常踩的坑,老彭替你先踩一遍

1. 税率选错:确认时拿未来转回年度税率,不是当期税率。

2. 亏得“没底”还硬确认资产:未来 5 年看不到利润,谨慎性告诉你“先别挂”。

3. 把永久性差异当暂时性差异:罚款、滞纳金、免税收入永远不会回来,别凑热闹。

4. 新租赁准则下“使用权资产+租赁负债”必须同时确认递延所得税负债和资产,别只做一个。

5. 税率政策突变:年底要复核,发现未来税率下调,及时调减负债、调增资产,差额走所得税费用。

--------------------------------------------------

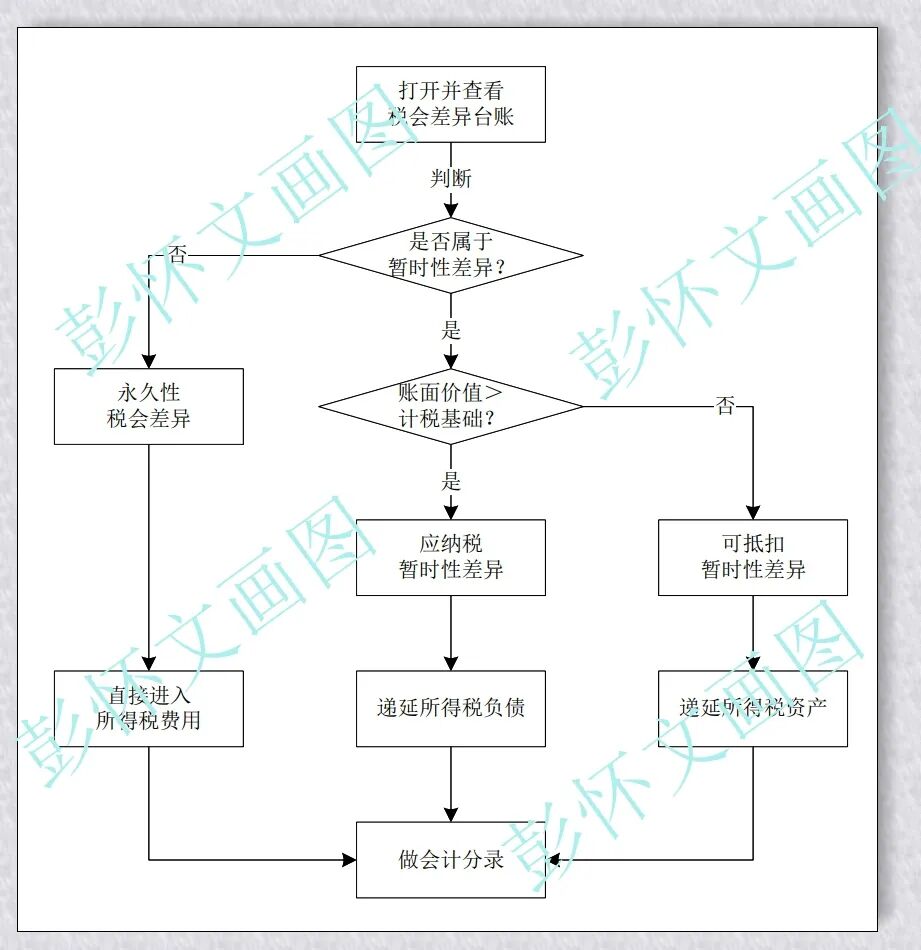

六、一张图收工

--------------------------------------------------

七、写在最后

搞懂递延所得税,其实就是把“会计利润”与“应纳税所得额”的时差掰扯清楚。

记住老彭的口头禅:

“多交税了,就先问税务局要张‘抵税券’——递延所得税资产;

少交税了,就给税务局写张‘欠条’——递延所得税负债。”

以后见到“递延”俩字,别再掉头就跑。掏出本文三步法,5 分钟写完台账,老板问起来,你也能像老彭一样拍着胸口说:

“放心,未来的税,我都提前搬回今天对好账了!”