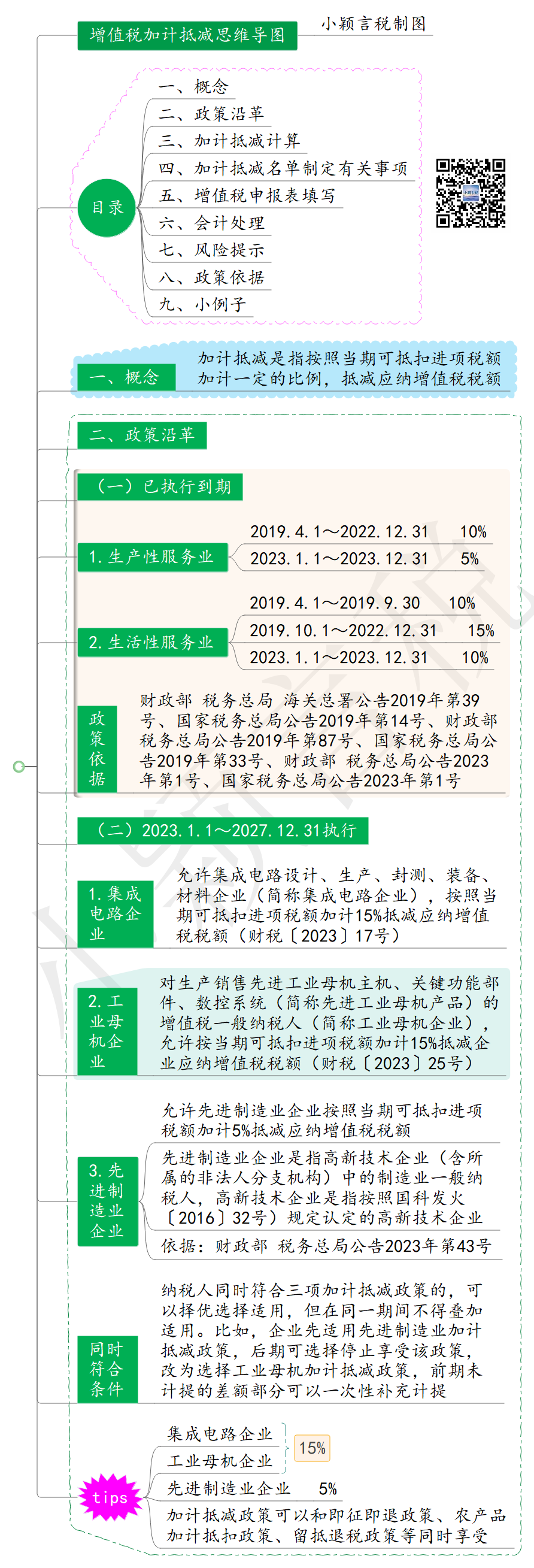

一、政策沿革

-

2019年增值税税率调整,6%一档保持不变。在16%、10%两档税率同时下调的情况下,适用6%税率的生产、生活性服务业纳税人,因进项税额减少税负可能出现上升。要确保所有行业税负只减不增,财政部和税务总局确定对生产、生活性服务业适用进项税额加计抵减10%的政策。财政部 税务总局 海关总署公告2019年第39号规定,自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。(已执行到期)

国家税务总局公告2019年第14号规定,适用加计抵减政策的生产、生活性服务业纳税人,应在年度首次确认适用加计抵减政策时,通过电子税务局(或前往办税服务厅)提交《适用加计抵减政策的声明》。该文件有关加计抵减的内容现已废止。

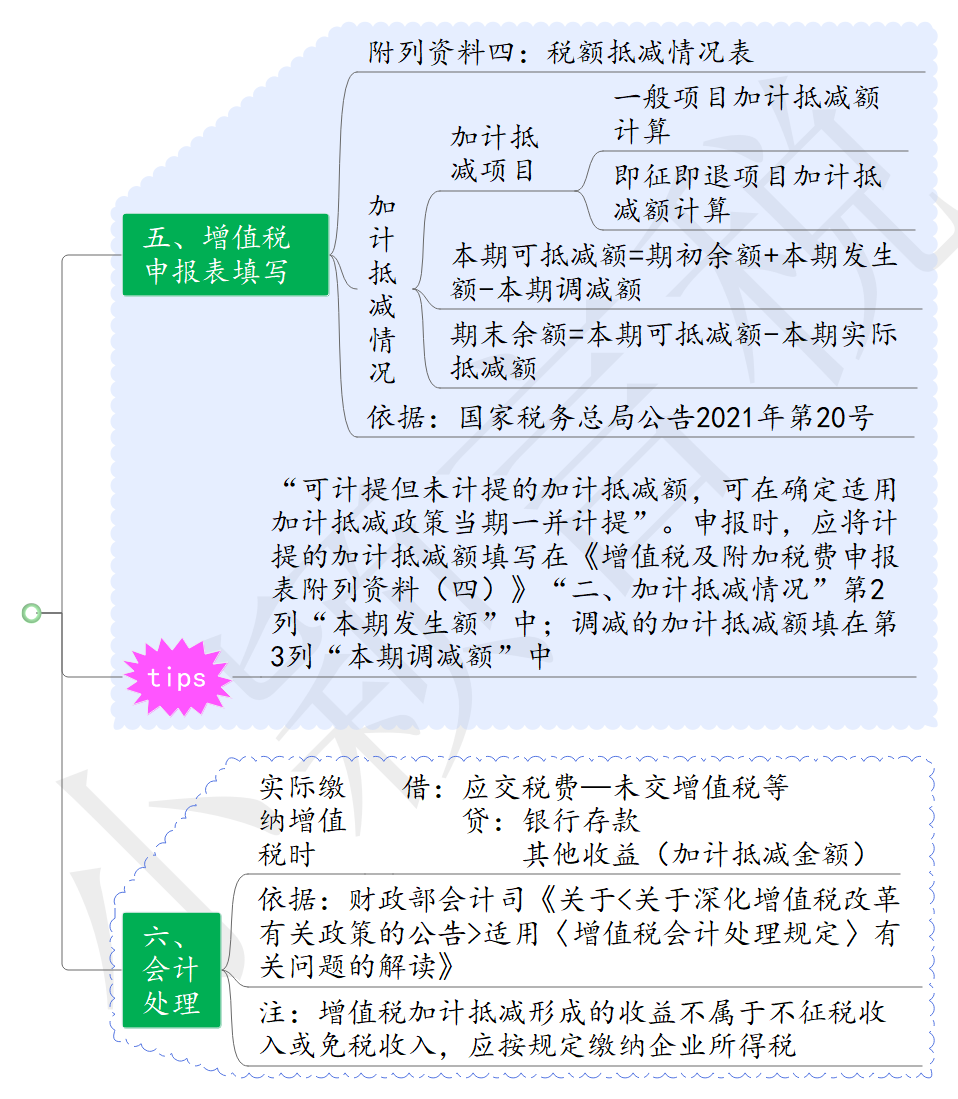

财政部会计司《关于<关于深化增值税改革有关政策的公告>适用〈增值税会计处理规定〉有关问题的解读》,规定了加计抵减的会计处理:实际缴纳增值税时,按应纳税额借记“应交税费——未交增值税”等科目,按实际纳税金额贷记“银行存款”科目,按加计抵减的金额贷记“其他收益”科目。

《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号),明确了加计抵减销售额包含内容,稽查查补销售额和纳税评估调整销售额计入时间,汇总缴纳增值税的总机构及其分支机构销售额的确定。

2019年10月8日,财政部、税务总局发布《关于明确生活性服务业增值税加计抵减政策的公告》(财政部 税务总局公告2019年第87号)规定,自2019年10月1日至2021年12月31日,进一步加大生活性服务业减税力度,允许生活性服务业纳税人增值税加计抵减的比例,由10%提高至15%,规定纳税人确定适用加计抵减15%政策后,当年内不再调整,以后年度是否适用,根据上年度销售额计算确定。(已执行到期)

《国家税务总局关于增值税发票管理等有关事项的公告》 (国家税务总局公告2019年第33号)规定,规定了生活性服务业纳税人应提交《适用15%加计抵减政策的声明》。该文件有关加计抵减的内容现已废止。

《关于促进服务业领域困难行业纾困发展有关增值税政策的公告》(财政部 税务总局公告2022年第11号)将生产、生活性服务业增值税加计抵减政策,执行期限延长至2022年12月31日。(已执行到期)

《关于明确增值税小规模纳税人减免增值税等政策的公告》(财政部 税务总局公告2023年第1号)规定,自2023年1月1日至2023年12月31日,允许生产性服务业纳税人按照当期可抵扣进项税额加计5%抵减应纳税额。允许生活性服务业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额。(已执行到期)

《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(国家税务总局公告2023年第1号),明确了符合规定的生产性服务业纳税人,应在年度首次确认适用5%加计抵减政策时,通过电子税务局或办税服务厅提交《适用5%加计抵减政策的声明》、符合规定的生活性服务业纳税人,应在年度首次确认适用10%加计抵减政策时,通过电子税务局或办税服务厅提交《适用10%加计抵减政策的声明》。(已执行到期)

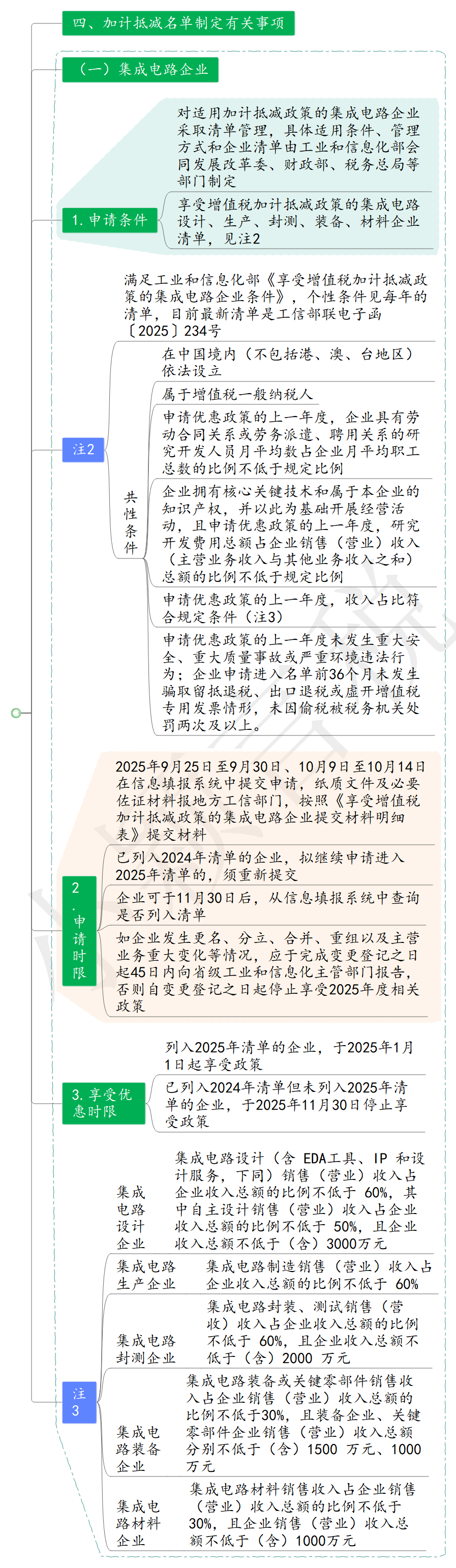

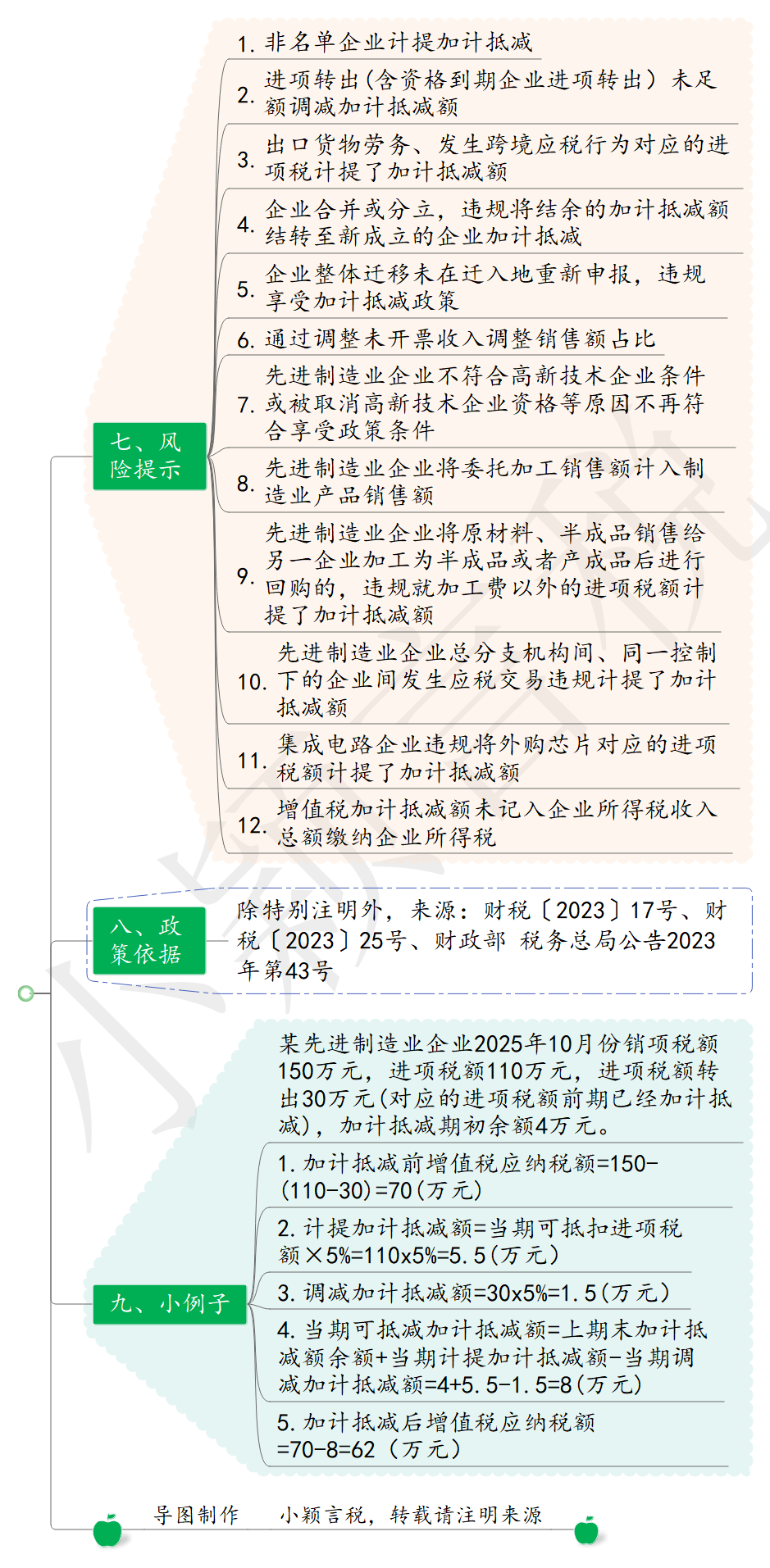

《财政部 税务总局关于集成电路企业增值税加计抵减政策的通知》(财税〔2023〕17号)规定,自2023年1月1日至2027年12月31日,允许集成电路设计、生产、封测、装备、材料企业,按照当期可抵扣进项税额加计15%抵减应纳增值税税额。

《关于2023年度享受增值税加计抵减政策的集成电路企业清单制定工作有关要求的通知》(工信部联电子函〔2023〕228号 )明确2023年度享受加计抵减政策的集成电路企业清单制定工作有关要求。(已执行到期)

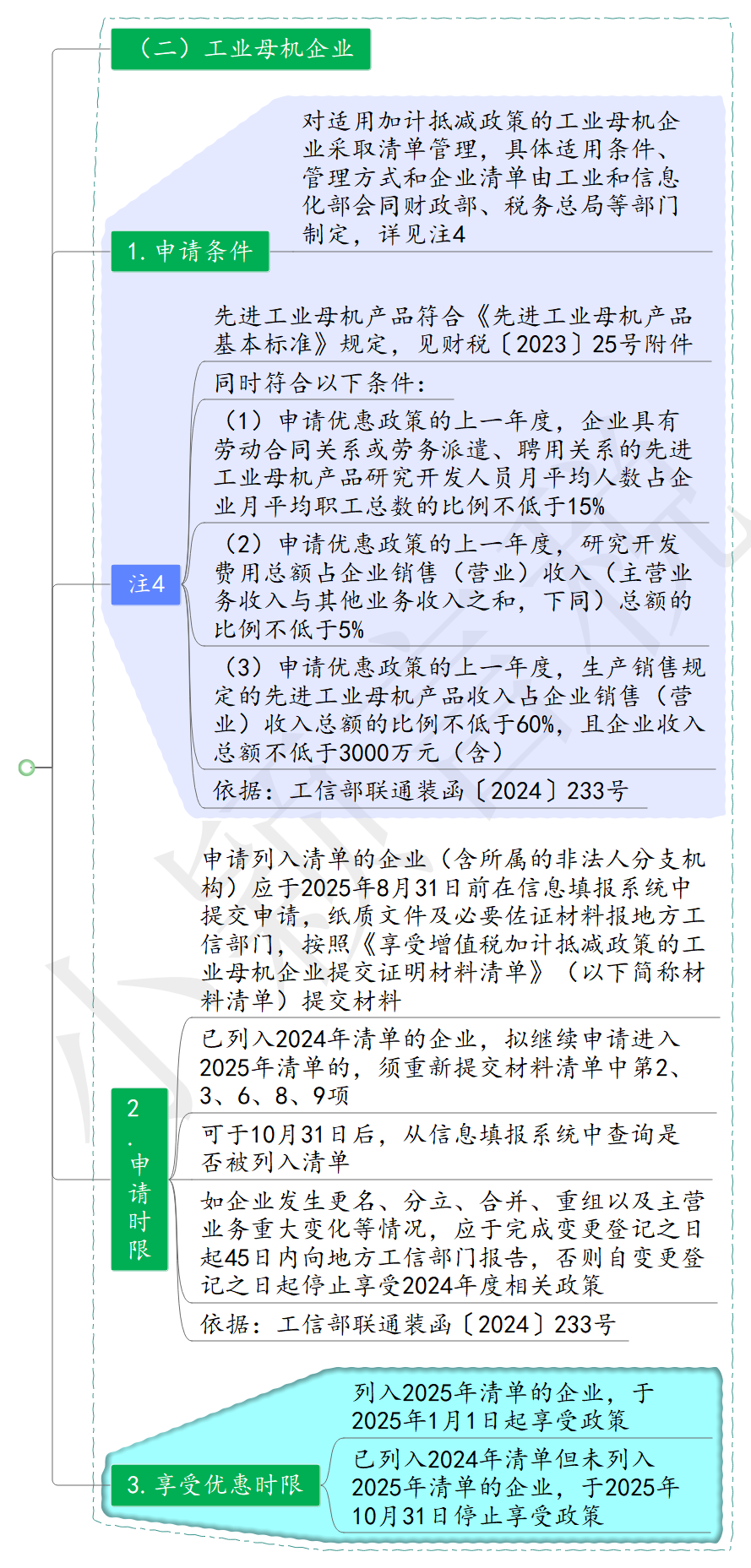

《财政部 税务总局关于工业母机企业增值税加计抵减政策的通知》(财税〔2023〕25号)规定,自2023年1月1日至2027年12月31日,对生产销售先进工业母机主机、关键功能部件、数控系统的增值税一般纳税人,允许按当期可抵扣进项税额加计15%抵减企业应纳增值税税额。

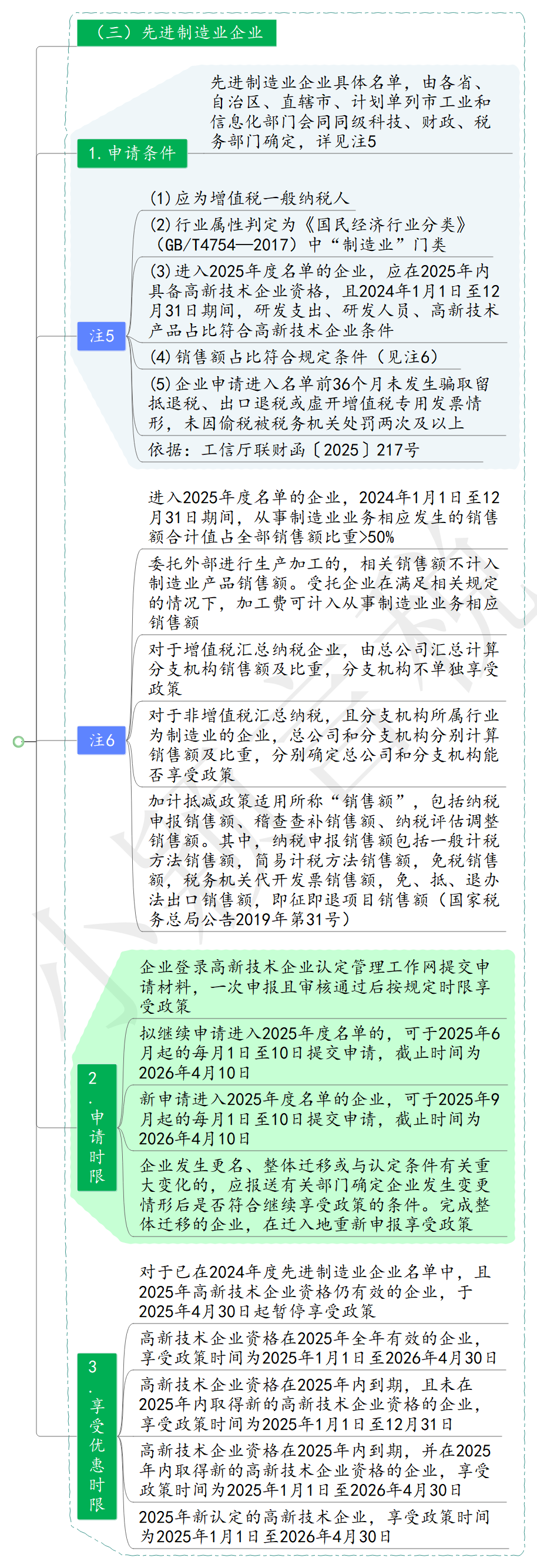

《财政部 税务总局关于先进制造业企业增值税加计抵减政策的公告》(财政部 税务总局公告2023年第43号)规定,自2023年1月1日至2027年12月31日,允许先进制造业企业按照当期可抵扣进项税额加计5%抵减应纳增值税税额。

《关于2023年度享受增值税加计抵减政策的工业母机企业清单制定工作有关事项的通知》(工信部联通装函〔2023〕245号),明确2023年度享受加计抵减政策的工业母机企业清单制定工作有关事项。(已执行到期)

《关于2023年度享受增值税加计抵减政策的先进制造业企业名单制定工作有关事项的通知》(工信厅财函﹝2023﹞267号),明确2023年度享受增值税加计抵减政策的先进制造业企业名单制定工作有关事项。(已执行到期)

2024年1月,高新技术企业认定管理工作网发布《先进制造业增值税加计抵减政策常见问题解答》。

《工业和信息化部办公厅 财政部办公厅 国家税务总局办公厅关于2024年度享受增值税加计抵减政策的先进制造业企业名单制定工作有关事项的通知》(工信厅联财函〔2024〕248号),明确2024年度享受增值税加计抵减政策的先进制造业企业名单制定工作有关事项。(已执行到期)

《四部门关于2024年度享受增值税加计抵减政策的集成电路企业清单制定工作有关要求的通知》(工信部联电子函〔2024〕264号),规定2024年度享受加计抵减政策的集成电路企业清单制定工作有关事项。(已执行到期)

《工业和信息化部 财政部 税务总局关于2024年度享受增值税加计抵减政策的工业母机企业清单制定工作有关事项的通知》(工信部联通装函〔2024〕233号),明确2024年度享受增值税加计抵减政策的工业母机企业清单制定工作有关事项。

《关于2025年度享受增值税加计抵减政策的先进制造业企业名单制定工作》(工信厅联财函〔2025〕217号),明确了2025年度享受增值税加计抵减政策的先进制造业企业名单制定工作有关事项。

《关于开展2025年度享受增值税加计抵减政策的集成电路企业清单制定工作的通知》(工信部联电子函〔2025〕234号),明确了2025年度享受增值税加计抵减政策的集成电路企业清单制定工作有关事项。

2.国家税务总局12366纳税服务平台热点问答

3.国家税务总局货物和劳务税司解读加计抵减等三项服务业支持政策(含视频,20220412)

4.增值税加计抵减的部分是否需要缴纳企业所得税?(2021年03月19日)

5.厦门税务:加计抵减扩围!集成电路企业可加计抵减15%

6.中国税务报:加计抵减:合规收入可加计,多计收入须调减

7.官方公布的5起增值税加计抵减案件

8.加计抵减即问即答(2023年12月)

集成电路、工业母机、先进制造业企业增值税加计抵减政策即问即答之一

集成电路、工业母机、先进制造业企业增值税加计抵减政策即问即答之二

9.中国税务报:先进制造业企业如何享受2024年度增值税加计抵减优惠?

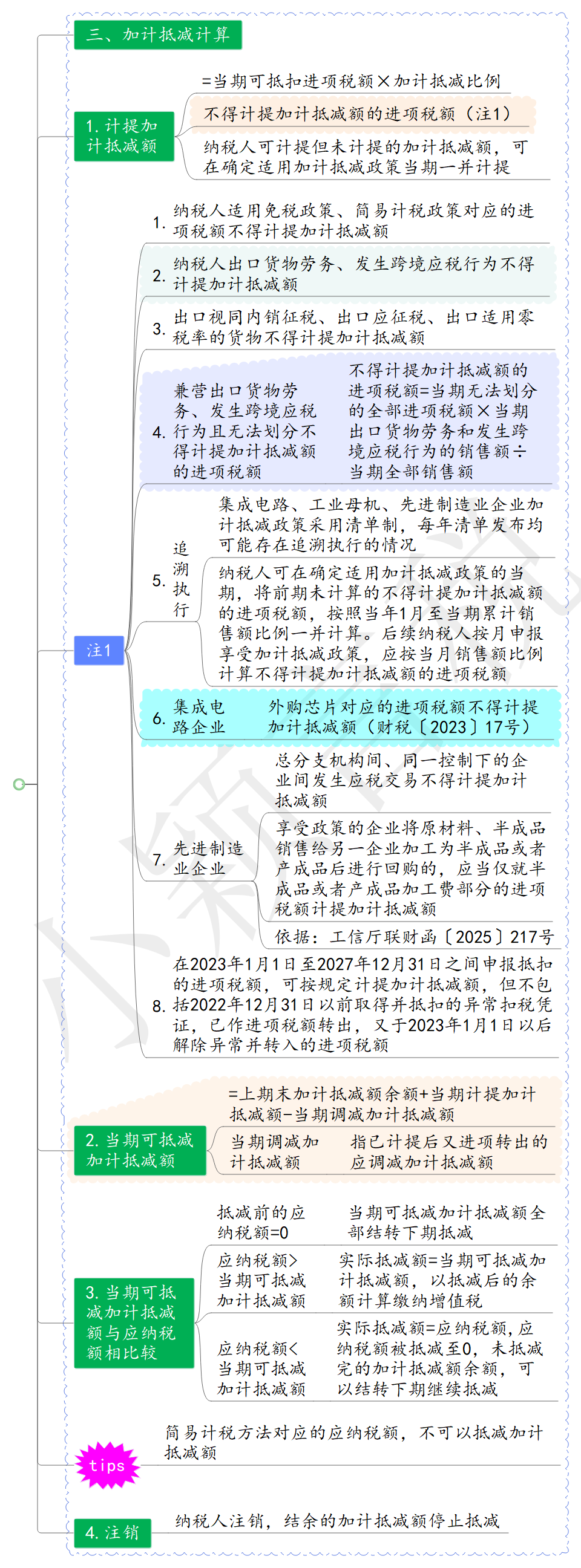

甲公司是增值税一般纳税人,主营非金属矿物制品生产销售(已列入先进制造业企业名单),已进入加计抵减先进制造业企业名单。2024年2月一般计税项目实现收入2000万元,销项税额为120万元,进项税额100万元,上月已抵扣并加计抵减的一批生产设备转为专门用于职工福利,本期进项转出10万元。企业上期留抵税额10万元,上期结转的加计抵减额余额15万元;简易计税项目销售额100万元(不含税价,对应成本未取得扣税凭证无进项税额抵扣),征收率3%。此外无其他涉税事项(包括暂不考虑需要按照简易计税销售额占总销售额的比例转出的不得抵扣的进项税额)。

(一)加计抵减计算

1.计算本期可加计抵减额

(1)计提加计抵减额=当期可抵扣进项税额×5%=100×5%=5万元;

(2)调减加计抵减额:

已计提后又进项转出的10×5%=0.5万元;

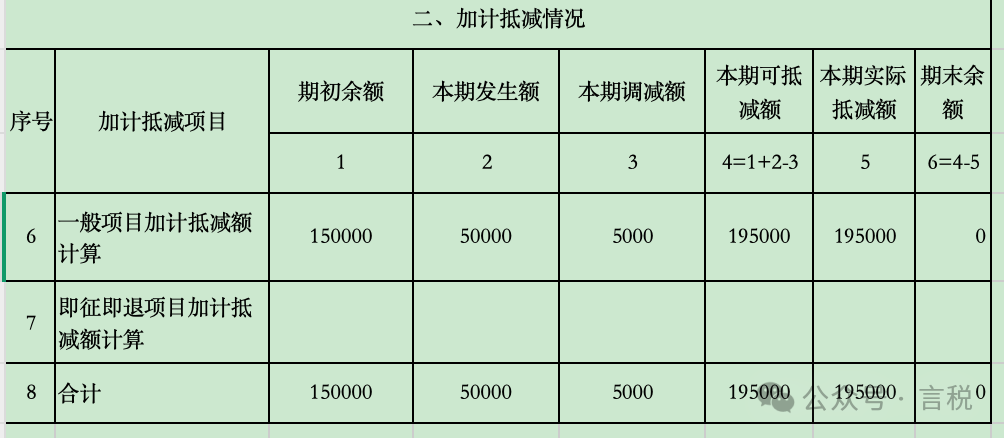

(3)当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额=15+5-0.5=19.5万元

2.计算本期应纳税额

(1)抵减前一般计税应纳税额=销项税额 - (进项税额 - 进项转出) - 上期留抵税额 = 120-(100-10)-10=20万元;

(2)抵减后的一般计税应纳税额为=20-19.5=0.5万元;

(3)简易计税项目:应纳税额=100×3%=3万元

(4)本期应纳税额合计=0.5+3=3.5万元。

(二)增值税会计处理

1.实现收入时

借:银行存款等 2120

贷:主营业务收入 2000

应交税费——应交增值税(销项税额) 120

2.进项抵扣时

借:应交税费——应交增值税(进项税额) 100

贷:银行存款等 100

3.进项转出时

借:应付职工薪酬 10

贷:应交税费——应交增值税(进项税额转出) 10

4.月份终了,将当月发生的应缴增值税额自“应交税费——应交增值税”科目转入“未交增值税”科目。

借:应交税费——应交增值税(转出未交增值税) 20 (120 - (100-10) -10)

贷:应交税费——未交增值税 20

5.简易计税项目

借:银行存款等 103

贷:主营业务收入 100

应交税费——简易计税 3

6.实际缴纳时

依据:财政部会计司《关于<关于深化增值税改革有关政策的公告>适用〈增值税会计处理规定〉有关问题的解读》;增值税的会计处理,推荐阅读:增值税会计处理(20221115)、一文理清增值税减免等优惠事项的会计处理。